战略聚焦

第二章 合并资产负债表

一、合并资产的战略分类

经营资产:直接用于企业主营业务的资产,如存货、固定资产、无形资产等。其结构反映了企业的行业选择、经营策略和实现方式。

非经营资产:包括货币资金、金融资产、股权投资等,不一定直接支撑主营业务。货币资金属于战略闲置资源,尚未进行战略性应用。股权投资(尤其是长期股权投资)可能具有战略属性。债权投资通常不具备战略支撑作用。

二、两种战略聚焦方式

聚焦经营活动:

经营资产占主导,表明企业战略清晰,专注于主业。

若经营资产能持续创造核心利润和现金流,企业具备可持续发展潜力。反之,若经营资产未能有效推动业务,可能形成过剩产能或不良资产。

聚焦非经营活动:

非经营资产占主导,可能反映企业战略应用不足或处于战略困惑期。

需警惕其发展前景,除非企业正处于资金储备阶段等待投资机会。

战略选择对合并资产结构的影响

美的集团:

经营资产占比高(76.42%),战略聚焦清晰。

货币资金规模相对合理,战略闲置较少。

经营主导型企业(如美的):

合并资产显著高于母公司资产,子公司对集团资产贡献大。

资产结构以经营为主,战略清晰。

格力电器:

经营资产占比低(54.88%),货币资金长期偏高。

经营资产效率高,但大量闲置资金可能反映战略方向不明或投资机会缺乏。

投资主导或战略困惑型企业(如格力):

合并资产与母公司资产差异较小,子公司贡献有限。

资产中闲置资金多,可能受限于既有竞争优势或缺乏新增长点

恒瑞医药战略聚焦定性判断

经营资产 ≈ 资产总计 - 货币资金 - 交易性金融资产 - 长期股权投资 - 其他非流动金融资产≈ 24.85亿元

经营资产占比 ≈ 24.85 / 62.89 ≈ 39.5%

非经营资产占比 ≈ 60.5%(货币资金占主导,占比达57.4%)

结论:合并资产中非经营资产占主导,且货币资金规模极大(361亿元),表明公司存在大量战略闲置资金。

母公司资产总计:607.73亿元

合并资产总计:628.94亿元

子公司贡献差额:21.21亿元(占合并资产约3.4%)

说明:子公司对集团资产贡献较小,集团资产主要集中于母公司,属于集中化经营模式。

机会:充裕现金为未来研发、并购提供弹性;经营资产效率较高(如开发支出43.67亿元,体现研发投入)。

风险:长期高额货币资金可能降低资产收益率;若长期未找到战略投向,可能影响增长动能。

恒瑞医药呈现资金囤积型特征,战略聚焦不明显,需关注其未来资金运用方向;

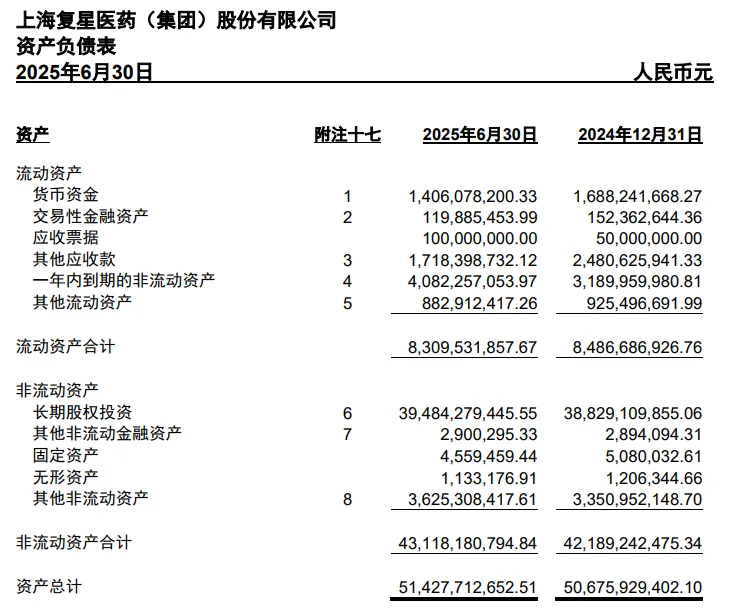

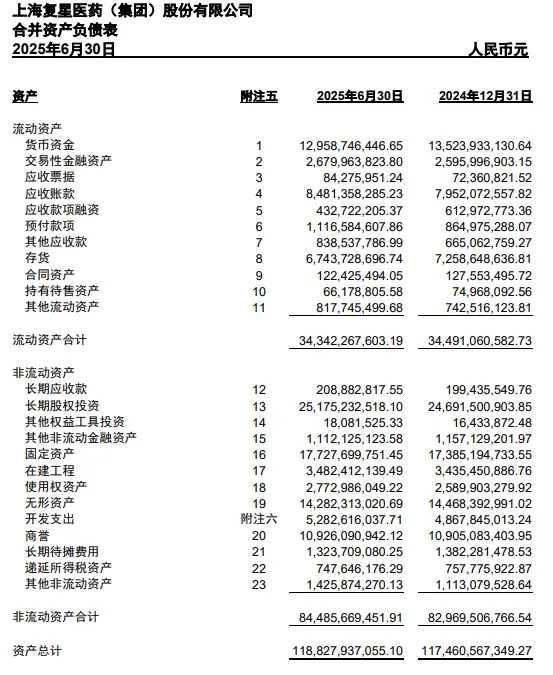

复星医药战略聚焦定性判断

经营资产 ≈ 76.90亿元

经营资产占比 ≈ 76.90 / 118.83 ≈ 64.7%

非经营资产占比 ≈ 35.3%(其中长期股权投资达251.75亿元,占比21.2%)

结论:合并资产中经营资产占主导,但长期股权投资规模显著,显示公司采取 “经营+投资”双轮驱动战略。非经营资产中以具有战略意义的股权投资为主,不同于恒瑞的货币资金闲置。

母公司资产总计:514.28亿元

合并资产总计:1,188.28亿元

子公司贡献差额:674.00亿元(占合并资产约56.7%)

说明:子公司对集团资产贡献巨大,显示公司通过投资并购、集团化扩张实现规模增长,属于投资驱动型发展模式。

机会:投资组合可能带来协同效应与财务回报;经营资产规模大,主业稳定。

风险:商誉较高(109亿元),若投资标的业绩不及预期可能减值。

复星医药呈现投资驱动型特征,战略清晰且子公司贡献显著,但需警惕投资风险与商誉问题。

数据来源:恒瑞医药、复星医药2025年半年度报告

(源自东方财富网等公开信息披露平台)

分析框架参考:《四维读财报》张新民 著

声明:本文案基于公开资料及个人解读,旨在交流学习,不构成任何投资建议。分析结论仅供参考,如有疏漏或错误,欢迎指正。