本报告由“亚思维”制作提供。任何对本报告的阅读、使用的行为,都被视作已无条件接受本声明所载的全部内容。

一、公司简介: 西安炬光科技股份有限公司(股票代码:688167)成立于2007年,总部位于陕西省西安市,于2021年12月在上海证券交易所科创板上市。公司主要从事光子产业链上游的高功率半导体激光元器件和原材料("产生光子")、激光光学元器件("调控光子")的研发、生产和销售,同时积极拓展光子产业链中游的光子应用模块、模组、子系统("提供光子应用解决方案")业务及全球光子工艺和制造服务。公司产品广泛应用于光通信、消费电子、泛半导体制程、汽车应用、医疗健康等领域,是国家级专精特新"小巨人"企业。

二、公司目前所处的发展阶段:

公司当前处于从上游核心元器件向中游解决方案及全球光子工艺和制造服务转型的关键发展阶段。报告期内,公司已完成对瑞士炬光(原SUSS MicroOptics SA)和Heptagon资产的收购,全球化布局初步成型。公司正处于技术研发高强度投入期(2025年上半年研发投入占营收比例达23.91%),重点布局光通信、消费电子、泛半导体制程、汽车应用、医疗健康等新兴应用方向,中游业务占比逐步提升,但尚未实现稳定盈利,整体仍处于研发投入和市场拓展阶段。

三、财报及研报要点:

1、业绩情况:

2、核心竞争力: (1)核心技术优势:公司自主研发形成多项国际领先技术,包括共晶键合技术(国际领先,实现"无空洞"、"无缺陷"贴片)、光学整形技术(国际领先,包括线光斑整形技术、光束转换技术、光场匀化技术)、晶圆级同步结构化激光光学制造技术(国际领先)、光刻-反应离子蚀刻法晶圆级微纳光学精密加工制造技术(国际领先)、晶圆级微纳光学(WLO)精密压印加工制造技术(国际领先)、晶圆级堆叠工艺(WLS)技术(国际领先)。截至2025年6月30日,公司共拥有已授权专利575项,其中境外发明专利266项,境内发明专利164项。子公司LIMO曾获得国际光学工程学会(SPIE)颁发的Prism Awards棱镜奖(全球光电行业最高荣誉之一)。

(2)研发投入强度:2025年上半年研发费用9,391.07万元,占营业收入比例达23.91%,较上年同期增加8.63个百分点,同比增长97.54%。研发人员195人,占公司总人数比例21.13%,其中博士27人(占比13.85%)、硕士80人(占比41.02%)。

(3)全球化研发体系:公司在中国、德国、瑞士、新加坡等地配置核心技术团队,建立了博士后科研工作站。

3、重要财务指标分析:

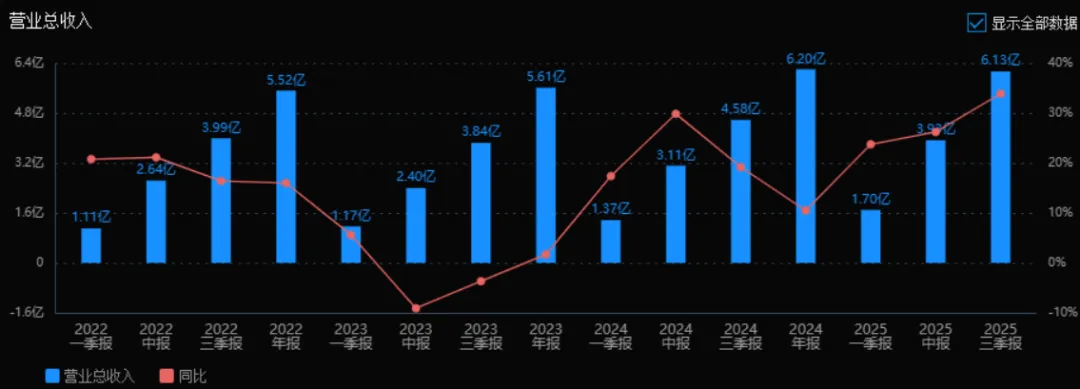

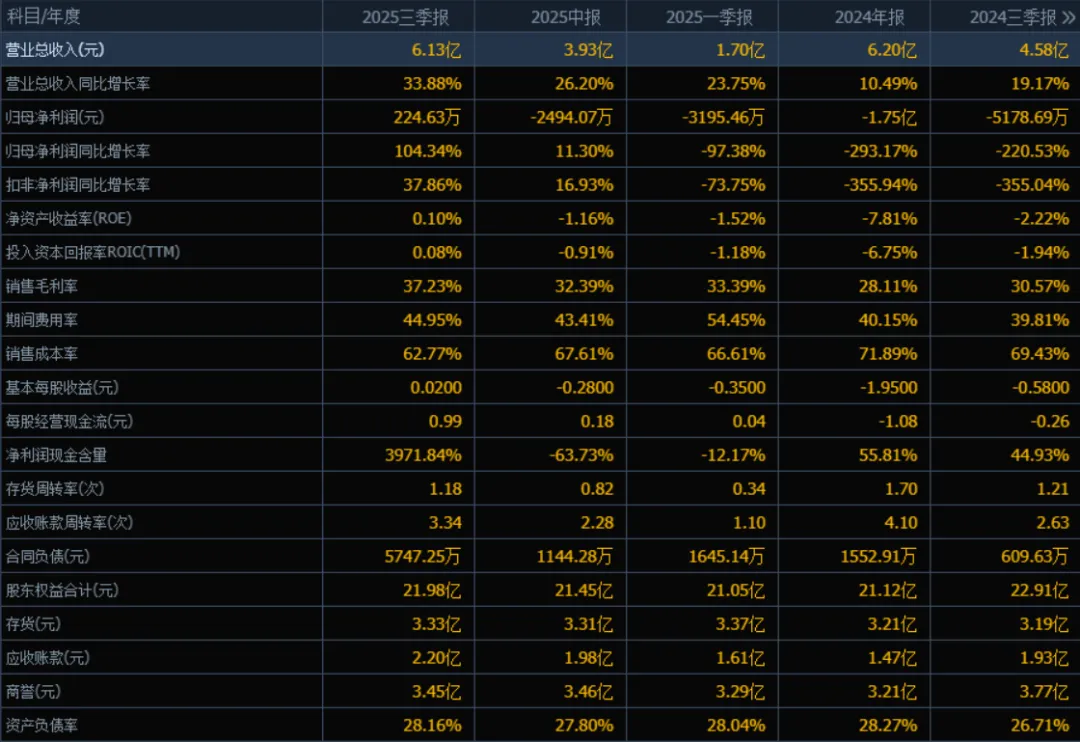

1)营业总收入:2025年三季度的营业总收入为 6.13亿元,相较于2024年三季度的 4.58亿元 增长了 33.88%。评价:收入规模显著提升,反映公司业务扩张或市场需求改善。

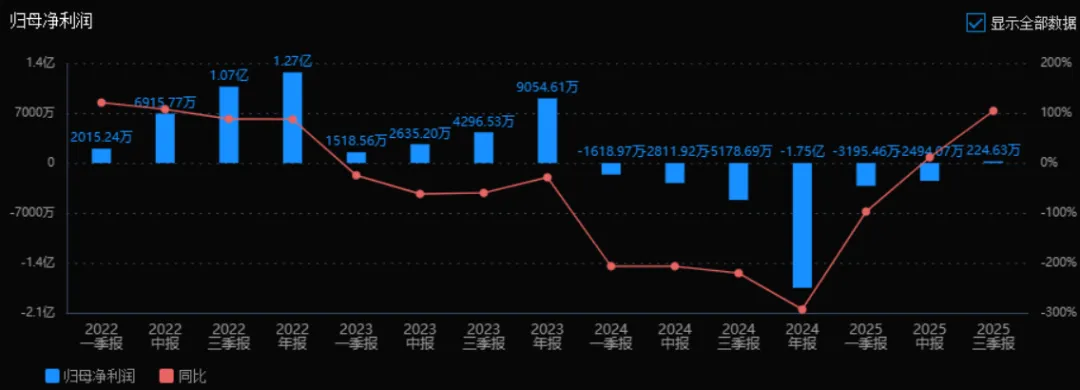

2)归母净利润:2025年三季度的归母净利润为 224.63万元,相较于2024年三季度的 -5178.69万元 增长 104.34%(实现扭亏为盈)。评价:净利润大幅改善,盈利状况从亏损转为正向盈利,经营效率可能有所提升。

3)净资产收益率(ROE)和投入资本回报率(ROIC(TTM)):2025年三季度的 ROE为0.10%,ROIC为0.08%,相比2024年三季度的 ROE -2.22% 和 ROIC -1.94% 均有明显提升。评价:ROE和ROIC均由负转正,反映资本使用效率和盈利能力逐步改善,但仍处于较低水平。

4)销售毛利率:2025年三季度销售毛利率为 37.23%,相比2024年三季度的 30.57% 提升6.66个百分点。评价:毛利率持续改善,可能受益于产品结构优化或成本控制能力增强。

5)期间费用率:2025年三季度期间费用率为 44.95%,相比2024年三季度的 39.81% 上升5.14个百分点。评价:费用率有所上升,可能因销售、管理或研发投入增加,需关注费用控制与收入增长的匹配性。

6)销售成本率:2025年三季度销售成本率为 62.77%,相比2024年三季度的 69.43% 下降6.66个百分点。评价:成本率下降与毛利率提升一致,反映成本管控或采购效率有所改善。

7)净利润现金含量:2025年三季度的净利润现金含量为 3971.84%,相比2024年三季度的 44.93% 大幅提升。评价:现金流状况极佳,净利润的现金实现能力显著增强,经营回款质量高。

8)存货周转率和应收账款周转率:2025年三季度存货周转率为 1.18次(2024年三季度为1.21次),应收账款周转率为 3.34次(2024年三季度为2.63次)。评价:存货周转率略有下降,可能库存管理需优化;应收账款周转率提升,反映回款速度加快,资金使用效率改善。

9)应收账款和存货:2025年三季度应收账款为 2.20亿元(2024年三季度为1.93亿元),存货为 3.33亿元(2024年三季度为3.19亿元)。评价:应收账款和存货均略有增长,但增幅低于收入增长,整体资产规模控制尚可,需关注存货和应收款的周转效率。

10)资产负债率:2025年三季度的资产负债率为 28.16%,相比2024年三季度的 26.71% 小幅上升1.45个百分点。评价:负债率仍处于较低水平,财务结构稳健,偿债风险较低。

总体评价:

该公司在 2025年前三季度 表现出 收入快速增长、盈利能力显著改善 的积极态势:营业收入增长33.88%,显示市场拓展成效明显;归母净利润扭亏为盈,毛利率提升至37.23%,反映盈利结构优化;现金流大幅改善,净利润现金含量高达3971.84%,经营质量较高;ROE和ROIC均由负转正,资本使用效率提升;应收账款周转加快,但存货周转略有放缓,需关注库存管理;资产负债率保持低位,财务风险可控。主要风险点在于期间费用率上升(44.95%),可能侵蚀部分利润空间。总体来看,公司正处于 经营复苏、盈利改善 的阶段,若能在费用控制和存货管理上进一步优化,有望持续提升整体财务健康度。

4、品牌质量及客户资源: (1)品牌影响力:公司Focuslight品牌已在全球半导体激光行业和激光光学行业初步建立影响力,2024年资产收购后沿用Heptagon品牌(在光子行业具有悠久历史)。公司是预制金锡薄膜工艺和金锡共晶键合工艺的技术领导者,在该领域拥有超过10年的技术沉淀,已成为全球范围内领先的微纳光学一站式解决方案提供商。

(2)质量水平:公司产品质量达到国际先进水平,通过ISO9001:2015/IATF16949:2016质量管理体系认证。预制金锡氮化铝衬底材料已实现国产替代,突破了金锡薄膜制备关键技术,解决了激光二极管芯片键合工艺中导电导热性能优化和热应力控制问题。

(3)客户分布:客户覆盖下游光通信(如Coherent高意公司,荣获其"2025最佳业务连续性及扩展计划"奖项)、消费电子(多家消费电子行业头部客户,应用于AR/VR/MR等领域)、泛半导体制程(半导体前道制程、逻辑芯片、功率器件及存储芯片退火领域)、汽车应用(德国大陆集团、欧洲知名汽车Tier 1供应商AG公司等,涵盖投影照明、前照大灯、激光雷达)、医疗健康(多家全球知名医疗设备商)等领域的国内外知名企业及科研院所。

四、行业情况及公司的市场地位和竞争格局:

1、行业的总体情况: 公司所处行业为光子产业链,涵盖上游的半导体激光元器件和原材料("产生光子")、激光光学元器件("调控光子"),以及中游的光子应用解决方案。上游主要包括激光二极管芯片、热沉衬底等原材料和半导体激光器、光纤耦合模块等有源器件;中游包括光通信模块、激光雷达发射模组、泛半导体制程设备、医疗美容模块等。下游应用包括先进制造、医疗健康、科学研究、汽车应用、消费电子、光通信等领域。行业技术门槛高,涉及光学、材料、力学、机械、物理、数学、电子和控制等多学科交叉。

2、行业的市场容量及未来增长速度: 据麦肯锡预测,2025年光通信市场将达307亿美元,增速远超总体光子学元件增速。随着5G、AI、物联网产业发展,光通信模块市场受数通和电信市场驱动,800G、1.6T、3.2T等高速光通信模块需求快速增长;智能驾驶领域,激光雷达与投影照明等功能已在量产汽车中应用;泛半导体制程领域,中国作为全球最大IC、显示面板市场,激光在材料改性、非接触加热等方面展现先进性;一次性内窥镜市场预计到2030年将达到92.22亿美元。

3、公司的市场地位: 公司在高功率半导体激光及激光光学行业具有较高技术门槛和市场壁垒。在上游元器件细分领域,公司是预制金锡薄膜工艺和金锡共晶键合工艺的技术领导者,拥有超过10年技术沉淀;在激光光学领域,公司掌握微纳光学领域内五大主流制备技术,是全球范围内领先的微纳光学一站式解决方案提供商。公司牵头制定《半导体激光器总规范》《半导体激光器测试方法》两项国家标准。2023年被认定为国家级专精特新"小巨人"企业。

4、公司的竞争对手: 同行业国际龙头企业主要包括相干公司(Coherent Inc.,NASDAQ: COHR)、德国业纳(Jenoptik)等,上述企业普遍拥有五十年以上发展历史,有丰厚的技术储备和人才积累,同时从事中下游的广泛业务,综合实力相对很强。国内竞争对手包括锐科激光、杰普特、中际旭创、光迅科技等(主要在中游光纤激光器、光通信模块领域)。

5、公司对于竞争对手的竞争优势: (1)技术差异化优势:在预制金锡陶瓷衬底、晶圆级微纳光学制造等细分领域具有技术领先地位,公司是全球少数掌握晶圆级同步结构化、光刻-反应离子蚀刻、WLO精密压印、WLS堆叠等五大主流微纳光学制备技术的企业。

(2)全球化布局优势:通过收购瑞士炬光和Heptagon资产,公司在欧洲、北美、新加坡等地建立了研发和生产基地,拥有国际化的研发团队和客户资源,与全球知名光通信领域光芯片与模组制造商开展合作。

(3)垂直整合能力:公司具备从上游核心元器件到中游光子应用解决方案的全产业链覆盖能力,能够为客户提供"产生光子"+"调控光子"+"光子技术应用解决方案"的一站式服务。

(4)客户粘性优势:多年来为所在应用行业头部客户开发和提供高性能产品,与全球范围内多家汽车Tier 1供应商在投影照明、前照大灯、激光雷达等领域展开广泛的项目合作,客户转换成本较高。

五、AI分析的未来三年(2025年、2026年和2027年)的利润可能的增长情况:

基于公司目前的在建项目、产能扩张计划以及所在行业的发展趋势,对未来三年利润增长情况分析如下:

2025年:预计公司营业收入将继续保持20%-25%的增长速度,达到8.5-8.8亿元规模。随着智能驾驶汽车应用光子技术产业化项目(预计2026年9月达到可使用状态)和泛半导体制程光子应用解决方案产业基地项目的推进,以及Heptagon资产整合效应逐步显现,预计2025年下半年至年底有望实现季度性盈利,全年净利润可能实现盈亏平衡或小幅盈利(预计净利润0-1000万元)。增长主要来源于:激光光学元器件业务在泛半导体和光通信领域的自然增长(预计增长40%以上),以及汽车应用解决方案业务在欧洲客户项目进入实施阶段的增量贡献。

2026年:随着智能驾驶汽车应用光子技术产业化项目投产(2026年9月预计完工),以及泛半导体制程解决方案在先进封装(LAB激光辅助键合)和新型显示(mini-LED直显激光修复)领域的规模化应用,预计营业收入将增长30%-35%,达到11-12亿元。利润端有望实现突破性增长,预计净利润达到3000-5000万元,同比增长约200%-400%。增长主要驱动因素包括:汽车应用解决方案业务(特别是MLA车载投影和激光雷达发射模组)进入批量交付阶段,预计该业务板块收入占比将从目前的约13%提升至20%以上;全球光子工艺与制造服务业务(WLO、WLS技术)在消费电子和一次性内窥镜领域实现规模化量产。

2027年:公司全面进入收获期,前期高强度的研发投入(2025年研发费用率23.91%)将转化为产品竞争力。随着合肥一期基建项目、西安二期工程建设的全面投产,以及光通信领域CPO(共封装光学)和OIO相关研发项目进入批量供应阶段,预计营业收入将增长25%-30%,达到14-15亿元。净利润有望达到8000万元-1.2亿元,同比增长约150%-200%,三年年均复合增长率(CAGR)预计为150%-300%。增长来源包括:中游解决方案业务占比提升至35%以上,毛利率改善(目前中游业务毛利率相对较低,随着规模效应和高端产品占比提升,毛利率有望从目前的约20%提升至30%以上);上游核心元器件在预制金锡衬底材料领域的国产替代加速;以及瑞士炬光和新加坡基地在光通信和消费电子领域的协同效应释放。

预测公司发展速度:

1、PEG估值法:

静态PE、动态PE、最新价分别为:0.00、7560.00、251.98

注:$炬光科技$非为亚思维持仓股。

注意:

1、本股是按《科学投资法------价值投资4.0》选择产生,未来不可预测,没有人可以押中一支股一定挣钱,投资需要组合来规避押宝的风险,股票评估报告只是完成了股票投资的第一步,用本方法选择的股票,也只适合科学投资法来进行投资操作。

2、文中的K线图以及“今天最新市场估值”均为亚思维撰写此报告时的即时数据,可能与当天的收盘行情有出入,敬请注意。

3、估值并不是恒定不动的数据,而是会随着时间的推移而发生变动,这是亚思维最新的研究成果,道理很简单:市场风险偏好对估值有一定的影响------理论上最科学的估值方法自由净现金流折现法的折现率就是因为人们的风险偏好而发生变动的,并非一个定值,尽管在一定时期内变化不大,但是随着时间周期的拉长或者市场风险偏好的变动;同时随着人们对股票三年发展预期的变化,等等因素的影响,估值就会发生较大的偏移。

注:以下四本书是我在我的拙作《价值投资4.0》中推荐的四本“价值投资者”必读书籍,只有很好地理解了这四本书,才能更好地理解亚思维《价值投资4.0》的投资方法和策略。