上周五(1月23日),当前金价飙升的核心引擎无疑是地缘政治风险的急剧升级。美国与北约围绕格陵兰岛主权及“准入权限”的公开对峙,直接撕裂了美欧传统盟友关系,市场迅速解读为西方阵营内部裂痕加深,全球金融格局面临重构风险。与此同时,中东局势同步恶化:美国对伊朗祭出新一轮严厉制裁,包括针对油轮与航运网络的资产冻结;“亚伯拉罕·林肯”号航母打击群已部署至印度洋,美军高层与特使密集访以;伊朗武装力量进入“全面戒备、手扣扳机”状态,以色列军方亦宣布高度警戒。特朗普更扬言对任何与伊朗贸易的国家加征25%“二级关税”,这一组合拳式施压令市场对霍尔木兹海峡潜在封锁及全球能源供应链中断的担忧飙升。与此同时,美元遭遇广泛抛售。美元指数收报97.571,上周累计下跌超过1%,创下去年6月以来的最大周线跌幅。地缘政治局势,特别是围绕格陵兰岛的紧张关系,是打压美元和市场风险情绪的主要因素。尽管美国总统特朗普上周表示已通过协议获得对格陵兰的“完全准入权限”,并排除了武力夺取的可能性,但相关不确定性周初已重创美国资产。在此背景下,黄金作为终极避险资产的货币属性被彻底激活。现货黄金价格接连刷新历史纪录,一度触及4989.73美元/盎司的峰值,本周累计上涨8.5%,为2020年3月新冠疫情以来最大单周涨幅。

周一(1月26日),美国总统特朗普近日威胁对加拿大加征关税,加剧了贸易紧张关系。同时,市场也在密切关注美日可能协调干预汇市的动向。此外,特朗普政府对美联储主席鲍威尔的调查,为即将召开的美联储会议增添了政策不确定性,投资者预计美联储将维持利率不变,而这有助于提升非孳息资产黄金的吸引力。除了避险需求,各国央行为分散外汇储备而持续购金,以及黄金ETF持有量同比增长约20%,均构成了坚实的买盘基础。法国兴业银行预测,金价可能在年底达到每盎司6000美元,并称这一目标可能仍显保守;摩根士丹利则给出了5700美元的牛市目标价。当前全球局势堪称“多点开花”,中东地区紧张升级成为最直接的催化剂。美国中央司令部证实,“亚伯拉罕·林肯”号航母打击群已部署至中东并进入印度洋辖区,伊朗议会和外交部随即发出强硬警告,称任何侵略都将招致“令其后悔”的报复。黎巴嫩真主党领导人更明确表态,不会坐视针对伊朗的军事行动,这让整个中东局势呈现出高风险对峙态势。与此同时,乌克兰总统泽连斯基透露,美俄乌三方有望在2月1日再次举行会谈,显示俄乌冲突仍未彻底平息。此外,特朗普政府对韩国加征关税的决定进一步加剧全球贸易摩擦。他在社交媒体上宣布,将韩国对等关税从15%提高至25%,涉及汽车、木材、药品等多个领域。这些事件叠加在一起,让市场避险情绪急剧升温。黄金作为传统避险资产,自然成为资金的首选方向。美元指数周一因此下跌0.43%,一度创逾四个月新低,这进一步为金价提供了坚实支撑。

现货Au延续涨势,历史上首次突破每盎司5000美元关键关口,再创历史纪录。白银的表现更是佐证了贵金属市场的火爆,盘中白银一度暴涨14%,创下117.70美元/盎司的历史新高。此轮上涨主要受地缘政治风险升温推动,尤其美国与北约在格陵兰问题上的摩擦加剧了市场对金融及地缘格局不确定性的担忧,此外美国上周宣布对与伊朗相关实体及油轮实施新一轮制裁,美国近期在波斯湾及中东多地加强军事部署,市场担忧美国对伊朗发动打击。本交易日现货Au开盘报4988.17美元/盎司,最高触及5111.17美元/盎司,最低触及4988.17美元/盎司,Au收盘报5009.99美元/盎司,涨幅0.44%。Au(TD)本日开盘价报1104元/克,最高至1145.60元/克,最低到1100.25元/克,收盘报1144.26元/克。

周二(1月27日),近期,美国被曝向以色列通报针对伊朗可能采取军事行动的准备进展,据消息人士透露,美方相关工作预计将在两周内完成,并可能在数月内出现行动的“机会窗口”。尽管官方尚未证实,但这一消息已足够引发市场恐慌,投资者担忧中东局势进一步恶化,可能导致石油供应中断或更广泛的冲突升级。美国总统特朗普周二还表示,希望伊朗达成协议,一支舰队目前正驶向伊朗,目前正拭目以待。与此同时,伊朗官员公开表示,已对霍尔木兹海峡实现全面智能化实时监控,该战略通道的安全完全由德黑兰掌控,这无疑加剧了国际航运的紧张氛围。沙特阿拉伯的态度也值得注意,该国王储在与伊朗总统通话中明确重申,绝不允许其领空或领土被用于针对伊朗的任何军事行动,并强调通过对话解决争端的意愿。这些事件交织在一起,形成了一张密不透风的地缘政治风险网,让投资者们对全球稳定丧失信心,转而将资金注入黄金市场。除了地缘政治因素,经济层面的动荡同样为黄金提供了强大支撑。美国政府再度面临部分停摆的风险,成为市场关注的焦点。1月30日是联邦拨款截止日期,共和党和民主党围绕国土安全部预算的激烈博弈已进入白热化阶段。争议主要源于特朗普推行的强硬移民措施,在明尼苏达州发生第二名美国公民被联邦移民官枪击身亡的事件后,民主党要求剥离国土安全部拨款或限制其执法权力,否则拒绝通过预算。这一分歧不仅威胁到多个联邦机构的正常运转,还可能引发更广泛的经济连锁反应。参议院共和党领袖图恩表示,国会两党正与白宫展开紧急谈判,但若无法及时妥协,政府停摆将从月底起成为现实,这将进一步打击投资者信心。与此同时,美元的持续贬值成为黄金上涨的直接催化剂。周二,美元指数下跌1.33%至95.75,盘中触及95.57的四年低点。这一跌势部分源于特朗普的最新言论,他公开表示不担心美元贬值,甚至声称可以让美元像“悠悠球”一样涨跌,并批评日本试图贬值本国货币。这些言论引发市场恐慌,导致美元加速走弱。特朗普还宣布计划对韩国进口商品征收25%的新关税,并威胁如果加拿大推进与亚洲大国的贸易协议,将对加拿大输美商品征收100%关税。这些政策举措加剧了全球贸易摩擦,削弱了美元作为储备货币的吸引力。在全球去美元化趋势下,央行们持续增加黄金购买,进一步支撑了金价。芝商所数据显示,1月26日其金属交易板块创下单日交易量纪录,达到3338528份合约,打破了前纪录,这反映出市场对黄金的热情空前高涨。今年以来,金价在去年大幅上涨的基础上又累计上涨18%,主要得益于地缘政治紧张、对美国降息的预期以及全球央行持续购买。与此同时,白银表现更为抢眼。现货白银暴涨6.9%,在去年飙升146%后,今年迄今涨幅已超过55%。花旗银行因此将短期银价预测从每盎司100美元大幅上调至150美元。德银和法兴银行则预测,金价可能在今年年底达到每盎司6000美元。

现货Au大涨,大幅刷新历史纪录高点。这一波强势上涨,让黄金今年迄今累计涨幅达到19.56%,延续了2025年创纪录的涨势。投资者们蜂拥涌向这一传统避险资产,主要源于全球经济和地缘政治不确定性的持续发酵。从美国政府面临停摆风险,到特朗普言论引发的美元暴跌,再到中东紧张局势升级,多重利好因素为金价提供了强劲动能。本交易日Au开盘报5011.70美元/盎司,最高触及5190.40美元/盎司,最低触及5011.50美元/盎司,Au收盘报5182.08美元/盎司,涨幅3.43%。Au(TD)本日开盘价报1142元/克,最高至1148.03元/克,最低到1125元/克,收盘报1142.89元/克。

周三(1月28日),美联储维持利率不变,将基准利率保持在3.50%-3.75%的区间内,投票结果为10:2。美联储主席鲍威尔在新闻发布会上表示,经济增长前景明显改善,通胀和就业风险都已减弱,但通胀仍处于较高水平,就业市场趋于稳定。他指出,经济的强劲再次令我们感到惊讶,美联储仍处于有利位置,可以评估何时或是否需要再次降息。可能会有各种组合导致我们想要采取行动,比如劳动力市场疲软或通胀率回落至2%的目标。自美联储上次在12月举行会议并连续第三次降息以来,通胀的上行风险和就业的下行风险已经减弱,但它们仍然存在。鲍威尔认为,政策处于一个良好的位置。然而,内部分歧显露无遗。美联储理事沃勒(被视为鲍威尔5月任期结束后潜在接任者之一)和理事米兰(目前从白宫经济顾问职位休假中)均投票支持降息25个基点,与多数决策者意见相左。地缘政治紧张无疑是本轮金价暴涨的核心驱动力,特别是美国与伊朗之间的剑拔弩张,让市场充斥着战争阴霾。担忧美国打击伊朗的传闻不断发酵,推动避险买盘持续涌入。美国方面的强硬姿态加剧了市场的担忧。美国总统特朗普警告称,一支庞大舰队正迅速驶向伊朗,规模甚至超过此前派往委内瑞拉的舰队。特朗普周三表示,伊朗绝不能拥有核武器,并威胁对伊朗的下一次袭击将严重得多。他同时表示,希望伊朗能尽快“坐到谈判桌前”,强调“伊朗的时间不多了”。美国国务卿鲁比奥在被问及美国国务院对伊朗抗议活动中死亡人数的估计时,表示肯定有数千人,并称伊朗的抗议活动可能已经平息,但未来还会再次爆发。伊朗外交部长阿拉奇则称,伊朗武装部队已严阵以待,手指扣在扳机上,随时准备对任何“侵略”作出回应。德黑兰始终欢迎一项公平的核协议,该协议应确保伊朗的权利并保证不发展核武器。

现货Au暴涨,历史上首次突破每盎司5400美元大关,今年迄今涨幅已超过25%。白银也上涨3.3%,报每盎司116.69美元。此轮涨势主要受持续的经济与地缘政治不确定性驱动,投资者涌入避险资产。市场对美联储利率决议反应平淡,分析人士指出,贵金属的强劲买盘似乎已进入“自我推动阶段”。本交易日Au开盘报5178.33美元/盎司,最高触及5419.24元/盎司,最低触及5156.57美元/盎司,Au收盘报5418.09美元/盎司,涨幅4.55%。Au(TD)本日开盘价报1142.03元/克,最高至1185.50元/克,最低到1130元/克,收盘报1184.04元/克。

周四(1月29日),美国政府再度停摆的担忧情绪有所降温,成为促发多头平仓的重要催化剂。据美国全国广播公司报道,特朗普与民主党达成临时拨款协议,避免了联邦政府大部分部门陷入长期停摆。这一协议旨在缓和围绕国土安全部及移民海关执法局预算的争议,尽管部分机构资金将短暂中断,但由于多数联邦雇员周末休假,实际影响有限。特朗普在社交媒体上强调,他正与国会密切合作,确保政府获得充足资金,这一消息进一步平复了市场的恐慌情绪,推动投资者锁定利润,导致金价短期承压。特朗普周四公开表示,利率应该低2到3个百分点,并计划下周公布接替美联储主席鲍威尔的人选,这一言论暗示未来货币政策可能更趋宽松。鲍威尔的任期将于2026年5月结束,特朗普的表态引发市场对降息预期的升温。此外,俄乌冲突的缓解信号也加剧了获利了结的势头。特朗普表示,俄罗斯总统普京同意一周内暂停对乌克兰首都基辅及其他城镇的空袭,以帮助乌方渡过严寒天气。乌克兰总统泽连斯基对此表示期待,并称这一“能源停火”有助于局势降级。尽管克里姆林宫新闻秘书佩斯科夫对此“无可奉告”,但这一消息仍暂时缓解了地缘政治担忧,促使部分多头选择离场。尽管短期抛售压力增大,但地缘政治不确定性的持续发酵为黄金提供了逢低买盘的强劲支撑。美伊潜在谈判目前陷入僵持,据华尔街日报报道,伊朗坚守其谈判底线,而美国则提高了协议条件标准。阿拉伯国家如埃及、卡塔尔、阿曼和沙特的斡旋努力暂无成效,埃及外交部长与伊朗外长及特朗普特使的通话未取得进展。伊朗总统佩泽希齐扬强调,如果美国寻求谈判,必须停止挑衅行动,否则地区紧张将进一步升级。伊朗方面强烈谴责欧盟将伊斯兰革命卫队列为“恐怖组织”,称其为非法且充满敌意的举措。美国又一艘驱逐舰抵达中东,伊朗计划在霍尔木兹海峡举行实弹演习,多国呼吁美伊重启对话以推动局势“降温”。与此同时,特朗普宣布国家紧急状态,并对向古巴输油的国家加征关税,这一行政命令旨在应对潜在威胁,并可根据情况修改。这不仅加剧了中美洲地区的地缘摩擦,还引发了更广泛的市场不安。这些事件共同强化了黄金作为避险资产的吸引力,吸引投资者在低位买入,推动金价快速收复跌幅。

现货Au下跌,上演了一场惊心动魄的过山车行情,在触及历史高位后迅速回落,但很快又收复大部分失地,这背后是多重因素交织的结果。从美国政府停摆担忧的缓解,到俄乌冲突的短暂停火信号,再到美伊谈判的僵局和特朗普的利率呼吁,这些事件共同塑造了黄金的短期走势。尽管多头获利了结一度引发抛售潮,但地缘政治不确定性和经济政策预期依然为金价提供了坚实支撑,金价仍有望录得自上世纪80年代以来的最佳月度表现。本交易日Au开盘报5415.79美元/盎司,最高触及5598.75元/盎司,最低触及5097.36美元/盎司,Au收盘报5377.16美元/盎司,跌幅0.76%。Au(TD)本日开盘价报1180.44元/克,最高至1255元/克,最低到1177.25元/克,收盘报1243.20元/克。

周五(1月30日),亚欧时段,现货Au连续第二日遭遇大规模抛售,日内跌幅约3.7%。此前,金价自本月初以来已呈现抛物线式上涨,涨幅超过25%,并在过去两周左右连续创下一系列历史新高,前一交易日一度创下5596.33美元的新高,而后遭遇滑铁卢。在美国参议院就本财年剩余时间联邦政府拨款达成协议的乐观情绪推动下,美元获得了一定的上行动力。这有助于缓解短期的政治不确定性,并成为削弱黄金的关键因素。本交易日,市场将聚焦美国12月PPI数据和美联储官员讲话,这些数据若显示通胀压力减弱,可能进一步强化降息预期,支持金价反弹。黄金价格的冲高回落虽受获利了结和短期担忧缓解影响,但地缘政治僵局、经济政策预期以及机构配置需求共同构筑了坚实的支撑基础。尽管市场波动加剧,但黄金作为避险之王的地位未变。展望未来,若美伊谈判无果、俄乌停火难以延续,或美联储信号偏鸽,金价仍有上探6200美元的潜力。投资者应密切关注中东和俄乌局势、特朗普相关消息以及美国政府停摆动态,这些因素将决定黄金的下一轮走势。在不确定性主导的时代,黄金将继续扮演关键角色,帮助投资者对冲风险。本交易日现货Au开盘报5389.41美元/盎司,最高触及5451.01美元/盎司,最低触及5111.96美元/盎司,截至发稿现货Au报5150美元/盎司附近。Au(TD)本日开盘价报1239.53元/克,最高至1248.52元/克,最低到1140.41元/克,收盘报1164元/克。

星期一(2026-2-2),美国1月SPGI制造业PMI终值,美国1月ISM制造业PMI。

星期二(2026-2-3),美国12月耐用品订单月率修正值(%),美国12月工厂订单月率(%),美国12月JOLTs职位空缺(万),亚特兰大联储主席博斯蒂克发表讲话。

星期三(2026-2-4),美国1月ADP就业人数变动(万),美国1月ISM非制造业PMI。

星期四(2026-2-5),美国1月挑战者企业裁员人数(万),美国截至1月31日当周初请失业金人数(万),亚特兰大联储主席博斯蒂克参加有关货币政策的对话与问答环节,欧洲央行公布利率决议,欧洲央行行长拉加德召开货币政策新闻发布会。

星期五(2026-2-6),美国1月非农就业人口变动季调后(万),美国2月密歇根大学消费者信心指数初值。

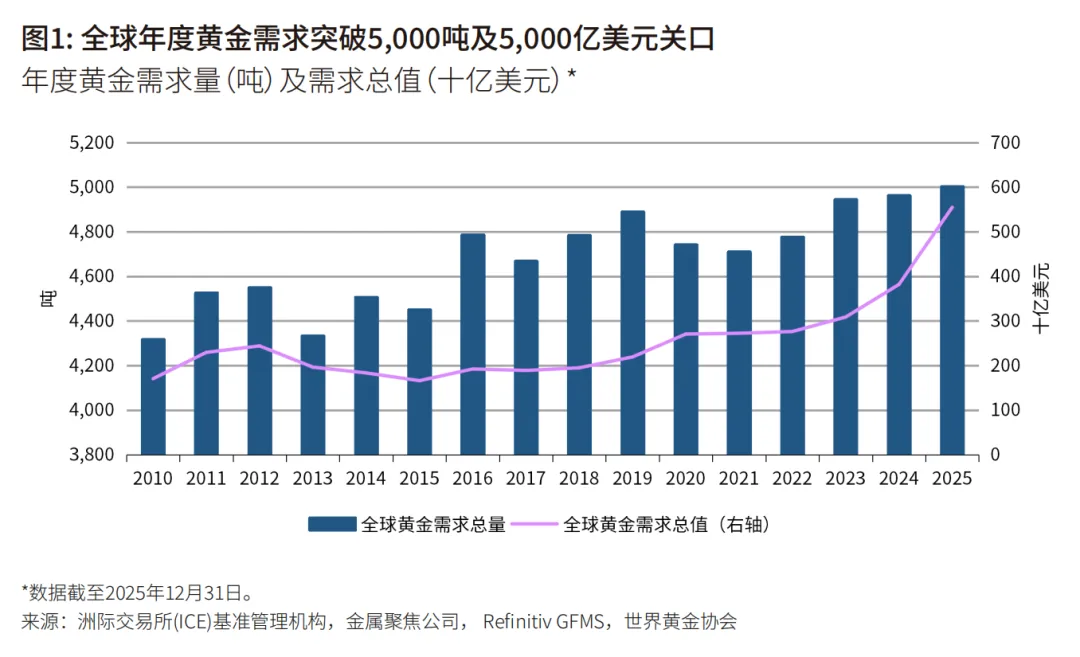

1月29日,世界黄金协会发布2025年全年《全球黄金需求趋势报告》显示,2025年全球黄金总需求达5002吨,创历史新高。持续的地缘政治和经济不确定性推动了黄金投资需求的大幅攀升,这令全球2025年黄金需求总金额达5550亿美元,同比增长45%。2025年四季度,全球黄金需求总量(包含场外交易)为1303吨,同比小增1%。

2025年全年来看,推动黄金市场投资兴趣高涨的核心逻辑始终围绕着避险和资产多元化需求,国际金价的显著上涨同样引起广泛关注。

2025年,全年平均金价攀升至3431美元/盎司的历史峰值,同比增幅达44%,伦敦金银市场协会(LBMA)午盘国际金价累计53次刷新历史纪录。2025年四季度平均国际金价达4135美元/盎司,同比上涨55%,创历史新高,进而推动全年平均国际金价攀升。

具体来看,2025年全球黄金投资需求2175吨,同比大增84%,成为历史第二高年度增量,是推动2025年黄金总需求刷新历史纪录的主要驱动力。其中,2025年全球金条和金币需求达1374吨,同比增长16%,按价值计为1540亿美元;2025年全球黄金ETF(交易所交易基金)净增801吨。其中,中国和印度市场表现突出,分别实现同比增长28%和17%,合计占该版块需求的50%以上。

2025年四季度,全球黄金投资总需求为595吨,为有史以来最高的四季度水平;其中,全球金条金币总需求为420吨,升至12年新高,全球黄金ETF总需求为175吨。

2025年,官方机构增持863吨黄金,全球央行购金需求依然保持高位。尽管全年需求未能突破此前连续三年超年均1000吨的水平,但央行购金仍是2025年全球黄金需求的重要推动力,为整体需求提供了增量。2025年四季度,全球央行净购金230吨,环比涨幅6%。

在国际金价屡创新高的背景下,2025年全球金饰需求走软,全年全球金饰消费总量1542吨,较2024年下降18%,符合市场预期。但2025年全球金饰消费金额仍同比增长18%至1720亿美元的历史高点,凸显了黄金首饰对消费者的长期吸引力。2025年四季度,全球金饰消费总量441吨,同比下降19%。

2025年科技用金需求总量达323吨,同比下降1%。2025年四季度,科技行业用金需求量82吨。

2025年,全年黄金供应总量同比增长1%,达5002吨,创下新高;其中,金矿产量为3672吨,小幅增长1%;回收金总量为1404吨,小幅增长3%,相较于美元金价67%的涨幅,回收金增长相对温和。2025年四季度,全球黄金总供应量达1303吨,同比增长1%;其中,金矿产量为958吨,同比增长1%;回收金总量为366吨,同比小幅增长2%。

世界黄金协会资深市场分析师Louise Street评论说:“2025年见证了全球黄金需求的激增和金价的大幅飙升。持续的经济和地缘政治风险已成为‘新常态’,消费者和投资者纷纷买入并持有黄金。黄金投资需求成为全年焦点,投资者通过各种可用渠道争相配置黄金,而其他细分领域也对全球黄金需求发挥了支撑作用。美元金价较上年同比大涨67%,但金饰需求仅下降18%,说明消费者在高金价环境下仍愿意购入金饰产品;同时,全球央行也坚定地致力于增加黄金储备。”

展望2026年,经济和地缘政治不确定性几乎没有缓解迹象,世界黄金协会预计2025年强劲的黄金需求势头有望延续。今年伊始,国际黄金价格在首月便首次突破5000美元/盎司大关,再次凸显了在不确定时期黄金作为避险资产的重要作用。