AIGC

2025 summary report

AIGC估值体系重构与投资策略前瞻

AIGC Valuation Transformation and Forward-Looking Strategies

前言:

前面一篇报告,已经提到当智谱AI和MiniMax即将登陆港股市场,我们见证的不仅是中国AI企业的资本化突破,更是一场深刻的估值体系革命。传统的市盈率、市销率等经典估值工具,在大模型这个新兴领域正面临根本性挑战。企业高额的研发投入、延后的盈利时间点、技术路径的不确定性,让基于历史财务数据的估值方法逐渐失效。

取而代之的是一种全新的估值逻辑——以Tokens为核心的经济模型。这一篇我们可以详尽的,讲一讲这个全新的估值model。在这个model中,企业的价值创造过程被分解为可量化、可追踪的单元。每一次API调用、每一轮对话交互、每一次内容生成,都在积累和释放价值。这种转变标志着投资思维的根本性调整:从关注过去的财务表现,转向预测未来的技术能力和商业潜力。

PART 01

Tokens经济模型

价值评估的新框架

核心公式与四维解析

大模型企业的估值可以分解为四个核心维度:

企业价值 = ∑(Tokens处理量 × 单位Token利润率 × 客户生命周期 × 生态乘数)

这个看似简单的公式,实际上包含了对企业运营全貌的深刻洞察。Tokens处理量反映了模型的使用频率和市场接受度;单位Token利润率体现了成本控制和定价能力的平衡;客户生命周期衡量了用户粘性和价值持续期;生态乘数则代表了网络效应和协同价值的放大能力。

企业间的差异化表现

在具体实践中,不同企业在这一框架下呈现出显著差异:

成本效率型:以DeepSeek为代表,每百万Tokens成本仅0.6美元,毛利率达67%,通过开源策略和架构创新实现了极致的成本控制。

技术溢价型:OpenAI以1.54美元的单价和35%的毛利率,展现了技术领先者的品牌溢价和市场定价权。

平衡发展型:智谱AI约1.2美元的定价和33%的毛利率,在技术投入与市场接受度之间找到了平衡点。

企业服务型:Anthropic 2.1美元的高单价和38%的毛利率,反映了企业级市场对安全性、可靠性的高支付意愿。

PART 02

港股上市的传导效应

智谱AI与MiniMax的港股上市,将通过三级传导机制重塑整个行业的估值逻辑。

一级传导:定价基准的确立

两家企业的招股定价将成为行业新的价值标尺。它们的市销率倍数、市值水平、交易流动性等指标,将为所有未上市企业提供直接的对标基准。更重要的是,上市后的股价波动将实时反映市场情绪和风险偏好的变化,为一级市场的估值调整提供即时信号。

二级传导:资本配置的重构

公开市场的表现将深刻影响私募资本的流向和定价。如果上市企业获得市场追捧,将吸引更多资本涌入AIGC领域;反之则可能导致资本收缩和估值回调。投资机构将基于公开市场的定价逻辑,重新评估其投资组合,调整估值模型和投资策略。

三级传导:行业格局的演变

上市企业获得的资本优势和公众关注,可能加速行业整合进程。同时,估值的透明化将迫使所有企业更加注重财务健康和运营效率,公众监督也将推动公司治理和信息披露的改善。

PART 03

三维评估体系的构建与应用

构成行业新的估值范式,投资者需要建立包含技术、商业、生态三个维度的综合评估体系。

技术维度:超越参数规模

评价技术实力需要关注更深层次的指标:

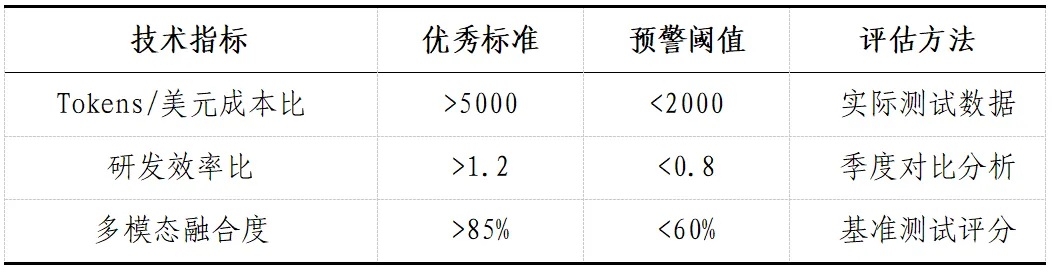

架构效率:Tokens/美元成本比,直接反映技术架构的先进性

可扩展性:模型规模扩大时的性能保持能力

多模态整合:跨文本、图像、视频的统一处理深度

研发效率:模型性能提升速度与研发投入增长的比例关系

商业维度:从规模到效益

商业评估需要从简单的收入增长转向经济效益分析:

单Token毛利率:超过40%为健康水平

企业客户(B端客户)占比:超过60%显示业务稳定性

获客成本回收期:短于12个月表明增长效率

客户生命周期价值:达到获客成本3倍以上体现长期价值

生态维度:网络效应的价值

生态健康度正在成为价值差异化的关键:

开发者生态:活跃开发者数量、API调用增长、开源贡献度

合作伙伴网络:联合解决方案市场表现、技术集成深度

数据飞轮效应:用户反馈闭环的效率和效果

PART 04

风险识别与管理策略

在新的估值体系下,风险识别和管理也需要相应调整。

技术风险的多层次管理

高风险领域:技术路线过度依赖单一架构、研发投入产出比持续低于0.5、开源替代品性能快速逼近(差距缩小至10%以内)。

中风险领域:多模态能力发展滞后主流6个月以上、技术债务累积影响长期发展、关键人才流失率超过行业平均20%。

可接受范围:与头部企业存在1-2个代际的合理技术差距、特定垂直领域具有明显优势、研发效率稳定在行业平均水平。

商业风险的精细化识别

投资者需要警惕几种典型的商业陷阱:

收入虚高:通过低价补贴获取的短期收入增长不可持续

客户集中:单一客户贡献超过30%收入,风险过高

合同质量:长期合同比例低,收入可预测性差

现金流压力:应收账款周转天数超过90天

公司发展再上一个新台阶

在当前的国际环境下,政策与资本风险需要特别关注:

合规成本:控制在收入10%以内为合理范围(合规成本包括:数据安全、算法审计、内容审核、隐私保护等项目需要支付的成本)

融资结构:避免过度依赖单一投资方或融资渠道

估值合理性:估值轮次间增长不应超过业务实际增长的2倍

PART 05

行业趋势与投资机会

技术发展趋势的影响

2025-2027年:多模态融合从差异化优势变为基础能力,相关溢价从30%降至15%。缺乏多模态能力的企业将面临40%以上的估值折扣。

2026-2028年:端侧AI部署需求快速增长,轻量化技术领先企业获得显著估值溢价。云端一体化解决方案提供商价值凸显。

持续演进:成本效率优化成为竞争焦点,单位Token成本每年下降25-35%成为行业基准。成本控制能力在估值模型中的权重提升至25%。

市场结构变化的机会

垂直行业深度整合期(2025-2026):金融、医疗、政务、工业四大领域率先成熟,行业解决方案提供商估值溢价达30-50%。

企业服务市场爆发期(2026-2027):中小企业AI采纳率从15%提升至40%,API经济规模年复合增长率超60%。

消费级应用创新期(2027-2028):杀手级应用可能出现,用户规模突破5亿,多元变现模式成熟。

投资策略的适应性调整

短期配置(6-12个月):采取相对均衡的策略,40%配置于港股上市企业,30%配置于技术特色型企业,20%通过互联网巨头获取AI业务敞口,10%留作机动资金。

中期调整(12-24个月):根据上市企业财报验证投资假设,关注技术突破带来的格局变化,评估政策环境对估值的影响,逐步向商业化验证成功的企业集中。

长期布局(24个月以上):重点关注具备全球竞争力的技术平台、垂直行业深度解决方案领导者、下一代AI技术早期布局者。

结论

智谱AI和MiniMax的港股上市,标志着一个新时期的开始。中国AIGC行业正在从资本驱动的狂热增长,走向价值驱动的理性繁荣。在这个过程中,估值体系的重构不仅是一种技术性调整,更是一种思维方式的根本转变。

新的估值范式要求我们以更加全面、动态和长期的视角看待企业价值。技术实力需要与商业落地相结合,增长故事需要与财务健康相平衡,短期表现需要与长期潜力相协调。那些能够在这多个维度上建立系统性优势的企业,将在行业分化中脱颖而出。

对于投资者而言,这既是挑战也是机遇。挑战在于需要学习新的评估框架,理解新的价值逻辑,适应新的市场环境;机遇在于能够更早识别真正有价值的投资标的,避免概念炒作的陷阱,分享行业长期成长的收益。

扫码添加关注哦

微信|科睿橦见