一、近五年中国汽车市场总体走势

(一)总销量:触底反弹,重回高基数

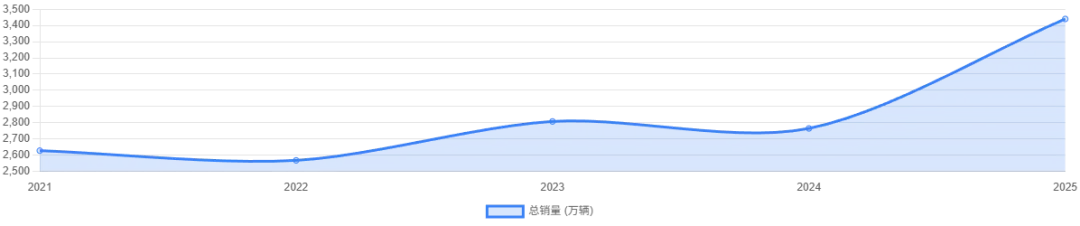

中国汽车市场在经历了2018年销量下滑后,于2021年开始触底反弹,2023年达到2808万辆,2025年预计将达到3440万辆,五年间产销规模从约2600万辆增长至3400万辆以上,年均复合增长率约6.5%。这一增长轨迹呈现出明显的"V"型反转,主要受以下因素驱动:

政策刺激作用显著:2023-2025年实施的"两新"政策(以旧换新和购置税减免)累计投入超1800亿元,有效释放了存量置换需求。2025年,汽车以旧换新超1150万辆,其中新能源汽车占比近60%。 疫情后经济复苏:随着疫情管控政策调整和经济逐步复苏,2023-2025年汽车消费市场活力明显增强。 新能源汽车爆发式增长:新能源汽车渗透率从2021年的13.4%飙升至2025年的47.9%,成为拉动汽车市场增长的核心动力。

年份 | 总产量(万辆) | 总销量(万辆) | 同比增长率(%) | 市场规模(万亿元) |

2021 | 2608 | 2628 | 3.8 | 9.2 |

2022 | 2532 | 2568 | 5.2 | 9.8 |

2023 | 2812 | 2808 | 9.3 | 10.5 |

2024 | 2785 | 2765 | 7.6 | 10.9 |

2025 | 3453 | 3440 | 9.4 | 11.2 |

(二)市场结构:新能源封神,燃油车腰斩

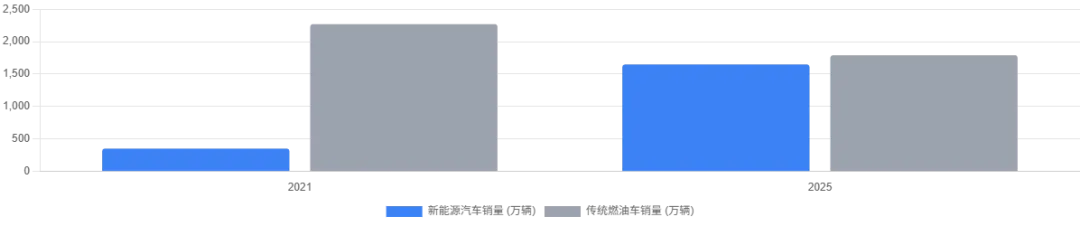

中国汽车市场结构发生了根本性变化,新能源汽车已从政策驱动转向市场主导。2021-2025年间,新能源汽车销量从352万辆增至1649万辆,年均复合增长率高达64.8%;而传统燃油车销量则从2270万辆降至约1791万辆,五年间暴跌约21%,呈现明显的"油退电进"趋势。

新能源汽车渗透率突破50%:2025年1-11月,新能源汽车市场渗透率达到50.3%,全年预计达到47.9%,标志着新能源汽车已成为市场主导力量。这一转变比行业预期提前了3-5年。 新能源细分市场结构变化:纯电动乘用车仍占主导,但插电式混合动力汽车增速显著提升。2025年,插电式混合动力汽车销量同比增长14%,远超纯电动车型的37.6%,反映了消费者对补能灵活性的持续关注。 燃油车市场持续萎缩:传统燃油车市场在新能源汽车挤压下加速萎缩,2025年燃油车销量占比已不足50%。尤其值得注意的是,燃油车新品上市数量大幅减少,2023年仅27款,较2020年的59款减少54%,表明车企正加速向新能源转型。

二、近五年中国汽车产业竞争格局演变

(一)自主品牌崛起:从跟随者到主导者

自主品牌市场份额从2021年的不足40%跃升至2025年的69.5%,几乎占据了乘用车市场的半壁江山,实现了从"市场换技术"到"技术换市场"的历史性跨越。

1.头部自主品牌销量高速增长:

比亚迪:2021年销量113万辆,2025年达460万辆,年均复合增长率达50%,市场份额从4.3%跃升至14.9% 吉利:2021年销量132万辆,2025年达302万辆,年均复合增长率达20.2% 长安:2021年销量176万辆,2025年达291万辆,年均复合增长率达11.5% 奇瑞:2021年销量52万辆,2025年达263万辆,年均复合增长率达38.7%

2.自主品牌技术优势凸显:

比亚迪:2024年研发投入542亿元,垂直整合供应链,实现刀片电池、DM-i混动系统等核心技术自研 长城:柠檬混动DHT技术平台,2025年混动车型销量占比超30% 吉利:与华为合作开发HI模式,2025年极氪品牌销量达22.4万辆

3.自主品牌出口战略成效显著:

2025年中国汽车出口总量达709.8万辆,同比增长21.1%。其中,奇瑞出口134.4万辆,占总销量51%,成为"出口之王";比亚迪出口101万辆,同比增长145%;吉利出口42万辆,同比增长12.5%。

(二)合资品牌分化:从主导者到追赶者

合资品牌市场份额从2021年的近60%下滑至2025年的20.2%,呈现明显的分化态势:

大众集团:2025年总销量264.71万辆,市场份额11.1%,仍稳居合资品牌首位。但其新能源转型滞后,2025年新能源销量仅20万辆,远低于2021年规划的150万辆目标。 丰田系:2025年销量157.85万辆,市场份额6.6%,是日系品牌中唯一实现正增长的头部品牌。其bZ系列纯电动车型销量不佳,bZ3全年销量仅2.26万辆,同比下滑55%,暴露电动化转型的困境。 豪华品牌:BBA销量全面下滑,奔驰在华销量同比下滑19%,宝马下滑12.5%,奥迪微降5%。雷克萨斯成为例外,在整体下行中销量超18万辆,同比增长11.5%,市场份额提升至3.3%。 美系与韩系:美系中上汽通用销量53.5万辆,同比增长23%,但主要依赖传统燃油车;韩系中北京现代21万辆,同比增长14.8%,出口占比超50%,成为合资品牌中少数增长的企业。

(三)新势力车企:从野蛮生长到价值重构

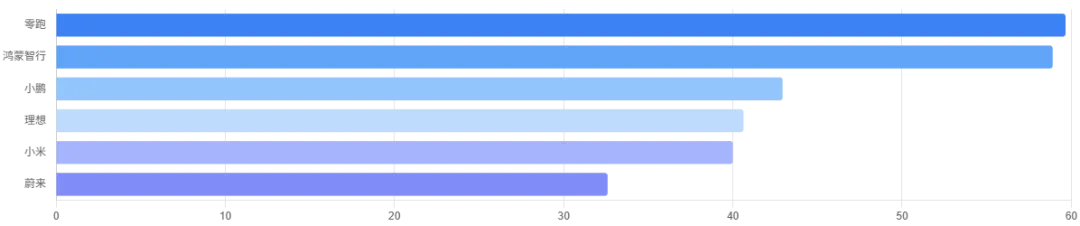

新势力车企经历了从"价格战"到"价值战"的转变,2025年销量格局如下:

1.销量排名:

零跑:59.66万辆,同比增长103%,超额完成年度目标 鸿蒙智行:58.9万辆,同比增长152% 小鹏:42.94万辆,同比增长126% 理想:40.63万辆,同比下滑19%,是头部新势力中唯一负增长的企业 小米:40万辆,同比增长34%,成为年度黑马 蔚来:32.6万辆,同比增长46.9%

2.战略调整:

零跑、小米:以"性价比"和"用户参与式开发"为突破口,通过季度OTA升级持续优化产品体验 理想:销量下滑主因是增程式市场萎缩(份额跌破10%)、纯电产品(MEGA/i8)召回与交付延迟、渠道低效(商超店转化率不足5%) 蔚来:通过第二品牌"乐道"共享换电站和服务体系,提升规模价值

三、近五年中国汽车产业链变革

(一)上游原材料:自给率提升,成本压力犹存

1.锂资源:中国锂资源自给率从2021年的不足30%提升至2025年的55-60%,但盐湖提锂成本仍高于南美,且进口依赖度仍然较高。碳酸锂价格在2025年呈现"W形"波动,年初7.88万元/吨,年中跌至5.95万元/吨,年底回升至8.53万元/吨。

2.钴镍:钴价2025年因刚果(金)出口禁令上涨至24万元/动力电池原材料价值量占比及对应上市公司名单,镍价受印尼政策影响波动,但长期缺口收窄。

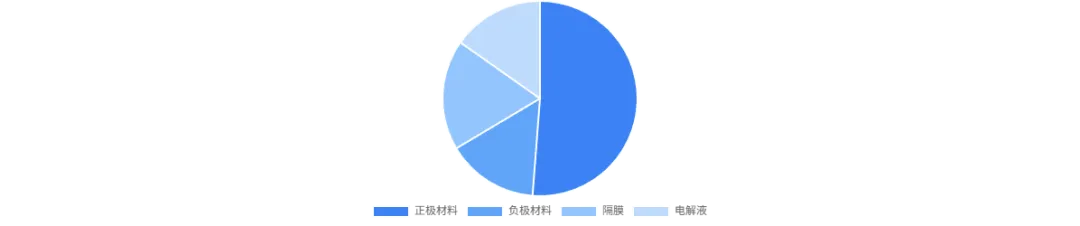

3.供应链结构:中国动力电池材料供应链占全球70%,其中正极材料占比42%,负极材料占比10-15%,隔膜占比10-20%,电解液占比10-15%。宁德时代1-11月装车287.68GWh,占比42.92%,比亚迪装车148.14GWh,占比22.1%,合计占比65.02%。

(二)中游整车制造:智能化、电动化、自动化转型加速

1.制造工艺升级:

比亚迪郑州工厂自动化率达92%,济南基地每60秒下线一台车 长城柠檬混动DHT生产线自动化率超85% 吉利SEA架构产线自动化率超80%

2.研发投入增加:

比亚迪:2025年研发投入542亿元 大众中国:2025年研发投入超180亿元 吉利:2025年研发投入超150亿元

3.生产效率提升:

比亚迪:2025年每50秒下线一台新能源整车 长城:2025年每60秒下线一台整车 吉利:2025年每70秒下线一台整车

(三)下游销售服务:从交易型向服务型转变

1.销售渠道变革:

新势力直营模式占比从2021年的不足30%提升至2025年的超60% 传统4S店向"服务+销售"综合服务商转型

2.售后服务市场增长:

2025年新能源汽车售后服务市场规模达336亿元,同比增长45.4% 三电系统维保成为新能源汽车后市场最直接的增长域

3.服务模式创新:

雷克萨斯:"6年/15万公里免费保修保养"服务,成为进口豪华品牌中唯一实现正增长的品牌 蔚来:通过换电站和电池银行模式,构建全生命周期服务体系

四、政策影响:从补贴驱动到创新驱动

(一)双积分政策:倒逼车企电动化转型

双积分政策已成为推动中国汽车产业电动化转型的核心工具,其影响主要体现在:

1.车企积分分化明显:

达标车企:比亚迪、吉利、长安等自主品牌,2025年新能源积分均超10万分 未达标车企:长城、丰田、大众、奔驰等合资车企,需购买积分或调整产品结构

2.积分交易市场活跃:

2025年平均交易价约2600元/分,较2021年的1000元/分增长160% 长城汽车2025年因油耗负积分需支付超10亿元 东风汽车贴钱2.2亿元贱卖电动车以改善积分

3.政策效果显著:

促使车企加速电动化转型,2025年新能源汽车销量占比超50% 推动车企提升燃油车能效,2025年燃油车平均油耗较2021年下降约25%

(二)购置税减免政策:刺激消费,引导结构升级

1.政策内容与执行:

2024-2025年:新能源汽车免征车辆购置税,每辆新能源乘用车免税额不超过3万元 2026-2027年:新能源汽车减半征收车辆购置税,每辆减税额不超过1.5万元

2.政策效果:

2025年政策直接拉动新能源车销量约300万辆,占全年销量的18% 降低消费者购车成本,以30万元车型为例,可省约2.65万元购置税 促进车企加大研发投入,提升产品竞争力

(三)"两新"政策:激活存量,扩大增量

1.政策内容:

支持汽车以旧换新、新能源车购置 2025年补贴标准:报废旧车购买新能源车补贴车价12%(最高2万元),购买燃油车补贴车价10%(最高1.5万元) 置换更新补贴:购买新能源车补贴8%(最高1.5万元),购买燃油车补贴6%(最高1.3万元)

2.政策效果:

2025年汽车以旧换新超1150万辆,其中新能源汽车占比近60% 促进消费升级,推动新能源汽车向高端市场渗透 加速燃油车淘汰,促进新能源汽车普及

五、未来三年(2026-2028)中国汽车产业发展预测

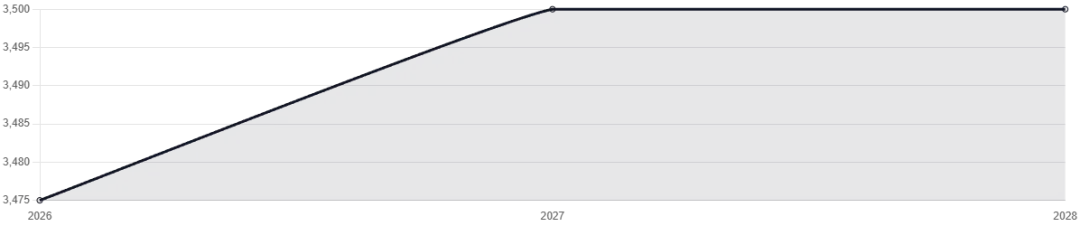

(一)总销量预测:微增磨顶,难破3000万大关

未来三年中国汽车市场将进入"高销量、低增长"的成熟发展周期,预计2026-2028年总销量将呈现微增态势,具体预测如下:

1.2026年:预计总销量3475万辆,同比增长1%

乘用车:3025万辆,同比增长0.5% 商用车:450万辆,同比增长4.7% 新能源汽车:1900万辆,同比增长15.2% 燃油车:约1575万辆,同比下滑约8%

2.2027年:预计总销量3500万辆,同比增长0.7%

乘用车:3050万辆,同比增长0.8% 商用车:450万辆,同比增长0.5% 新能源汽车:2200万辆,同比增长15.8% 燃油车:约1300万辆,同比下滑约13%

3.2028年:预计总销量3500万辆,同比微增0.3%

乘用车:3050万辆,同比增长0.3% 商用车:450万辆,同比持平 新能源汽车:2500万辆,同比增长13.6% 燃油车:约1000万辆,同比下滑约23%

(二)市场结构预测:新能源主导,燃油车边缘化

未来三年新能源汽车渗透率将进一步提升,预计2028年将达72%,燃油车市场份额将加速萎缩:

1.新能源渗透率:

2026年:预计达57%,较2025年提升约9个百分点 2027年:预计达65%,较2026年提升约8个百分点 2028年:预计达72%,较2027年提升约7个百分点

2.细分市场结构变化:

纯电动与插混并存:纯电动车型仍为主流,但插混车型因补能灵活性优势,市场份额将持续提升 混动技术升级:长城柠檬混动DHT、比亚迪DM-i等混动技术将向更高效、更低成本方向发展 氢燃料电池车:商用车领域先行,2028年全球销量预计突破30万辆

3.价格带分布变化:

高端市场(40万+):2026-2028年份额预计持续提升,2028年或达29.3% 中端市场(20-30万):2026-2028年份额相对稳定,2028年或达35.7% 经济型市场(10-20万):2026-2028年份额将有所下降,2028年或达25.1% 微型车市场(10万以下):2026-2028年份额将大幅萎缩,2028年或降至9.9%

(三)技术发展预测:固态电池、L3级自动驾驶引领创新

1.动力电池技术:

固态电池:2026年千辆级验证(红旗/上汽等车企),2027年半固态电池量产(能量密度360-400Wh/kg),2028年全固态电池示范装车 电池成本:预计2028年降至70美元/千瓦时以下,较2025年下降约40%

2.智能驾驶技术:

L3级自动驾驶:2026年实现规模化落地,2028年渗透率预计达40%以上 L4级自动驾驶:2027年开始试点,2028年在特定区域和场景实现商业化应用

3.整车制造技术:

自动化率:2026年预计达75%,2027年达80%,2028年达85% 模块化平台:2026年纯电平台占比预计达60%,2028年达80%

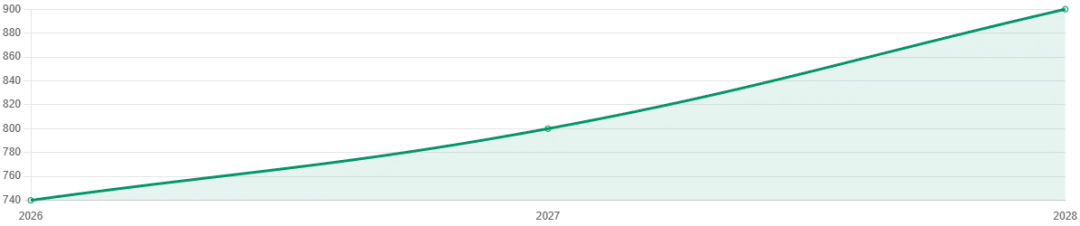

(四)国际化布局预测:出口成为最大增量

未来三年中国汽车出口将成为最大增长点,预计2028年出口量将突破900万辆,成为全球汽车产业格局重构的关键力量:

1.出口量预测:

2026年:预计达740万辆,同比增长4.3% 2027年:预计达800万辆,同比增长8.1% 2028年:预计达900万辆,同比增长12.5%

2.出口市场结构:

东南亚:2026-2028年占比预计达35%,主要出口燃油车和混动车型 欧洲:2026-2028年占比预计达30%,主要出口纯电动车型 拉美:2026-2028年占比预计达20%,主要出口燃油车和混动车型 非洲:2026-2028年占比预计达10%,主要出口经济型燃油车

3.出口模式创新:

海外建厂:2026-2028年,中国车企在海外建厂数量预计达30家以上,如比亚迪匈牙利工厂、奇瑞匈牙利工厂等 本地化生产:2028年,中国车企海外工厂产能预计达200万辆/年 技术输出:2026-2028年,中国车企技术授权收入预计达500亿元

六、未来三年中国汽车产业面临的主要挑战与机遇

(一)主要挑战

1.行业利润压力:

2025年汽车行业利润率仅为4.1%,远低于下游工业企业5.9%的平均水平 2025年12月汽车行业利润率更是降至1.8%,创近期新低

2.技术路线竞争:

纯电动与插混路线之争将加剧 高压快充与换电模式之争将持续

3.国际环境不确定性:

欧盟碳关税:2026年正式生效,预计每辆中国电动车出口成本增加约8000元 欧美贸易壁垒:2025-2028年,欧盟对中国电动车的贸易限制政策可能进一步收紧

4.市场竞争加剧:

行业集中度提升:预计2028年销量排名前五的车企市占率将达50%以上 价格战持续:车企为争夺市场份额,价格竞争将更加激烈

(二)主要机遇

1.技术创新红利:

固态电池技术商业化:2026-2028年,固态电池技术将逐步成熟,为中国车企提供技术领先机会 智能驾驶技术突破:L3/L4级自动驾驶技术商业化,将推动中国汽车产业向高端化、智能化转型

2.全球化布局红利:

海外市场需求增长:2026-2028年,全球新能源汽车市场需求预计年均增长20%以上 海外产能布局优势:中国车企海外建厂将形成成本优势,规避贸易壁垒

3.政策红利延续:

双积分政策:2026-2028年新能源积分比例要求将逐步提高,推动车企加大电动化投入

出口退税政策:2026-2028年,新能源汽车出口退税政策有望延续,助力车企拓展海外市场

4.产业链协同红利:

上下游协同:动力电池、电机、电控等核心零部件国产化率提升,形成完整产业链

全球供应链整合:中国车企将加速整合全球资源,提升国际竞争力

七、结论与展望

中国汽车产业正处于百年未有之大变局中,近五年实现了从规模扩张到质量提升、从燃油主导到新能源主导、从国内市场到全球市场的三大历史性转变。未来三年,中国汽车产业将进入"高销量、低增长"的成熟发展周期,新能源汽车渗透率将持续提升,出口将成为最大增长点,技术创新将成为竞争核心。

从长期看,中国汽车产业将从"规模领先"向"技术领先"转型,从"产品出口"向"品牌出海"升级,从"成本优势"向"技术优势"转变。这一过程中,具备核心技术(电动化三电、智能化座舱/自动驾驶)与全球化运营能力的企业将在存量竞争中占据优势地位。

同时,我们也应清醒认识到,中国汽车产业仍面临行业利润压力、技术路线竞争、国际环境不确定性等挑战。未来三年,行业集中度将进一步提升,车企战略调整将更加频繁,市场竞争将更加激烈。

中国汽车产业的未来发展,将取决于技术创新、品牌建设、全球化布局和产业链协同四大核心要素。具备技术领先优势、品牌溢价能力、全球化运营经验和产业链整合能力的企业,将在未来三年的汽车产业变革中脱颖而出,引领中国汽车产业向高质量、可持续方向发展。