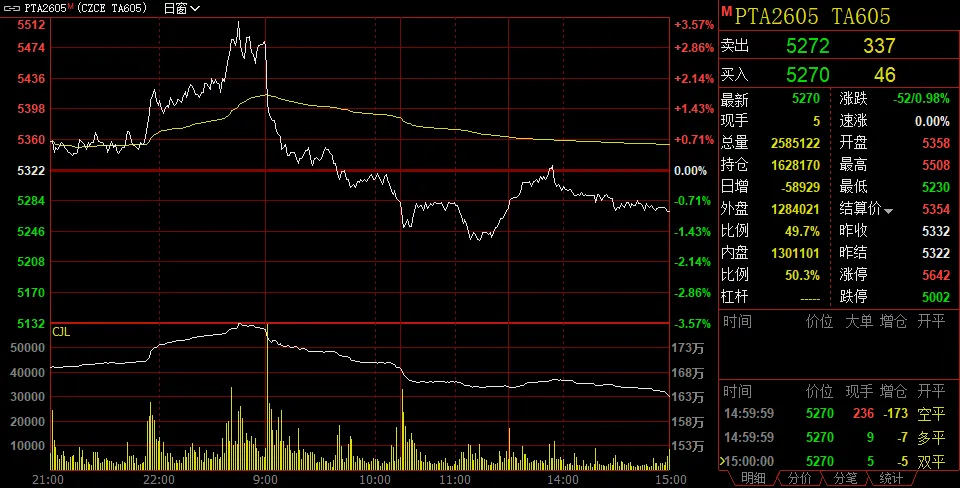

夜盘国际油价升至新高,再度点燃本已强势的化工期货,聚酯链积极跟涨,但盘初商品普遍跳水,收盘PTA下滑0.98%。本周PTA供应端表现稳定,随着终端负荷的持续下降,聚酯检修企业增多,平衡表累库范围扩大。

进入2026年,委内瑞拉、伊朗局势动荡,市场对全球原油供应趋紧的担忧加剧,原油价格触底反弹。化工品成本重心上移,为PTA价格进一步上涨提供动能。

PX自身供需错配是支撑价格中期偏强格局的核心逻辑。2026年PX虽重启扩产周期,但新产能投放多集中于下半年。产能利用率层面,PX整体供应难以有效提升,行业产能利用率整体低于90%。后续行业检修计划增多,3月6日金陵石化60万吨装置计划检修至4月30日;3月底青岛丽东100万吨装置计划检修至5月初;二季度盛虹石化将开展全厂检修。春季检修计划增多,二季度PX供应预期收紧。

PTA装置方面,国内PTA产量为142.84万吨,较上周持平,较去年同期 4.32万吨;国内PTA周均产能利用率至75.83%,环比持平,同比-4.60%。周期内国内装置保持稳定,本周期国内整体产量维持稳定。

聚酯链压力来自需求端。当前终端纺织行业进入传统淡季,新增订单持续乏力,企业生产活跃度显著回落。原料端价格偏强与终端需求不振形成明显背离,聚酯企业为缓解库存压力,减产检修计划密集出台。据统计,已公布的春节前后聚酯装置检修规模接近1500万吨,超过2025年同期水平,预计春节假期国内聚酯行业最低负荷将降至77%以下。

隆众资讯认为,下周期供应端维持稳定,随着春节影响的逐步发酵,聚酯减产范围扩大,社会库存累库扩大,外围整体情绪偏暖,预计PTA市场维持偏强震荡格局。

免责声明:除原创稿件外,所载内容来源于互联网、业内专家投稿或微信公众号等多种公开渠道,我们对文中观点保持中立,文中观点不代表本公众号观点,所有文章仅供参考,交流之目的。转载的稿件版权归原作者和机构所有,如有侵权,请联系我们删除。