在前文历史复盘:企业盈利复苏为什么被证伪(1)中,我们把时间拉回2024年初,似乎有多重证据交叉验证出一幅经济“修复向好”图景。

当时,很多人将经济下行归咎于“足不出户”,并以为随着社会生活恢复正常,经济将自动反弹——2023年的宏观数据似乎也支持了这一观点。

然而,对经济的乐观预期很快被打脸。上述分析错在哪里?2024年底,工业企业利润又再度企稳并且温和修复,是不是又可以乐观了?如何才能避免之前的错误?

复苏的叙事

前几年,很多人将经济下行归因于卫生防控,并认为随着生活恢复正常,经济会迎来“报复性反弹”,即自然修复。这种叙事忽视了中国经济的结构性特徵。

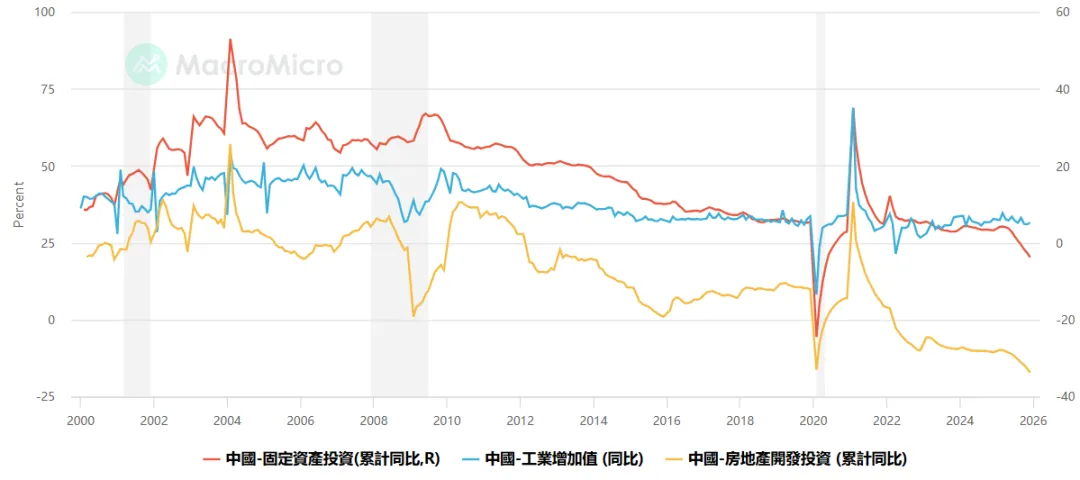

西方早在二战后就进入了消费主义时代。与美国等以消费为主导的西方经济体不同,中国经济的核心动力是投资,主要依赖房地产、基建和出口消化需求,实现循环加杠杆。如果简单类比别人,认为受病毒影响先下行-后修复,就高估了日常社交、出行和消费对中国经济的影响,而低估了地产和基建放缓的负面冲击。

当地产行业深度调整,地方土地收入腰斩,整个经济大面积熄火。此时,我们迫切需要新的扩张动力来提供支撑。

新质生产力扛鼎

在整个经济运行逻辑没有结构性变革的背景下,中国始终依赖投资拉动。简单地说,要撑住经济,需要有新的投资增长点。

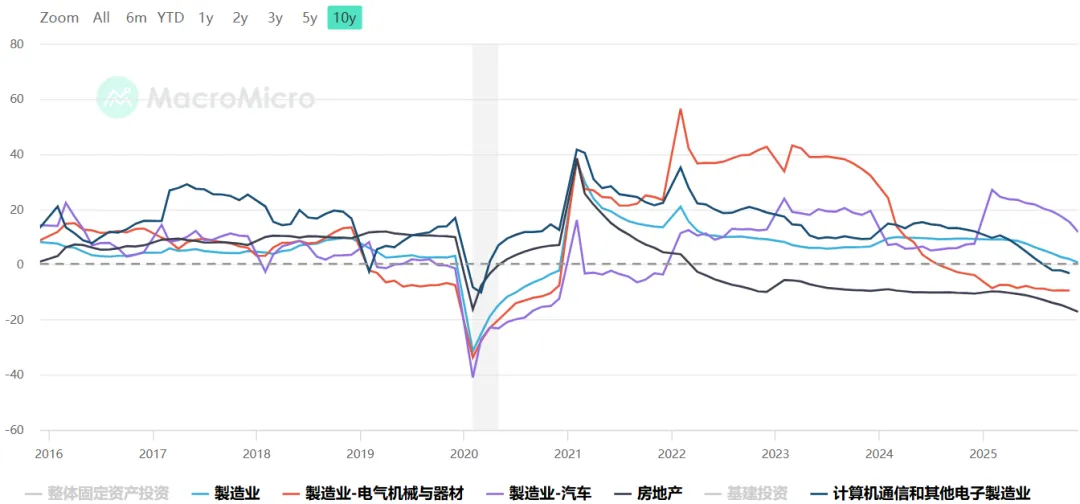

以电机和新能源汽车为代表,相关行业固定资产投资在2022-2023年经历了一段高增,在投资带来的需求拉动下,利润出现了企稳反弹迹象。

但是,这股投资热潮很快在2024年降温。更糟糕的是,房地产投资无法企稳,继续负增长拖累整个经济。

为什么新质生产力对经济的支撑能力快速衰退?跟二级市场的策略分析相比,实体经济的投资者更加知道水温冷暖。

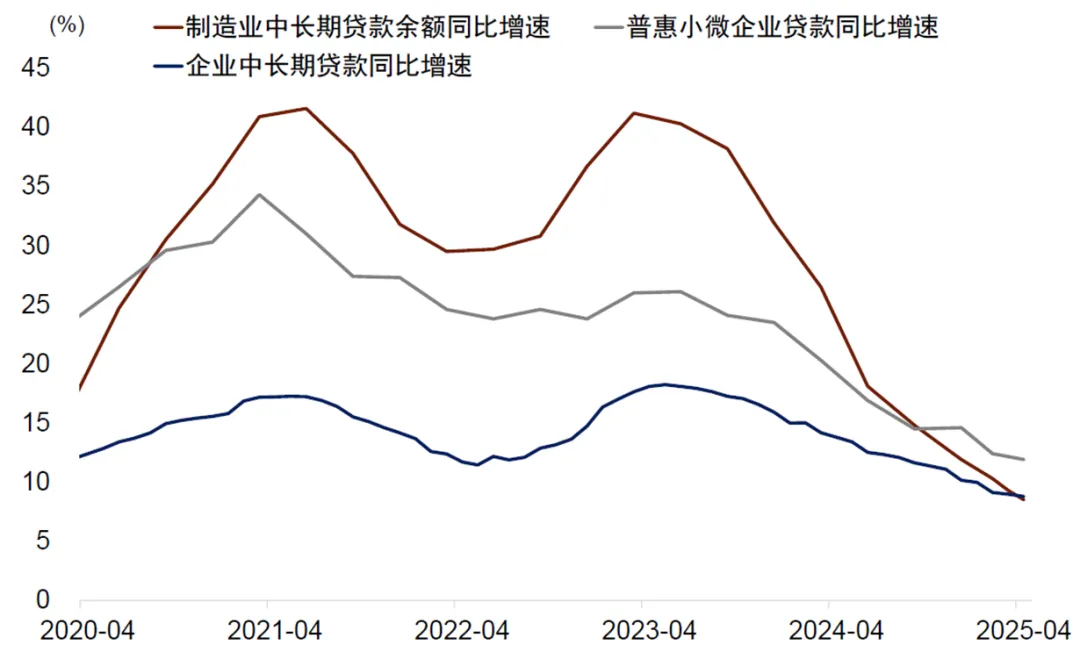

如果预期利润修复向好,企业经营投资者应该更加积极踊跃扩张。然而,制造业贷款在2023年下半年已现降温迹象。

我们可以从项目投资上马之前的投资测算视角,去想一下为什么制造业投资增速在2023年已经见顶下行了(尽管利润看起来在“改善”)。资金成本是便宜的,不扩张意味着投资回报率不理想。

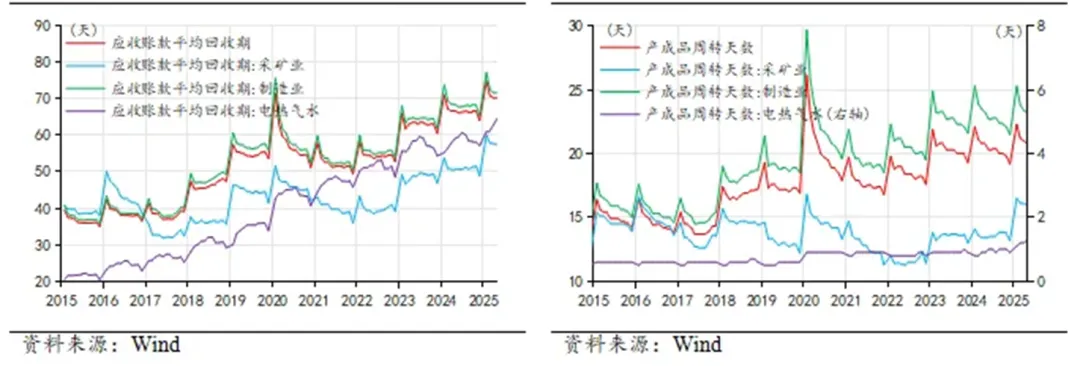

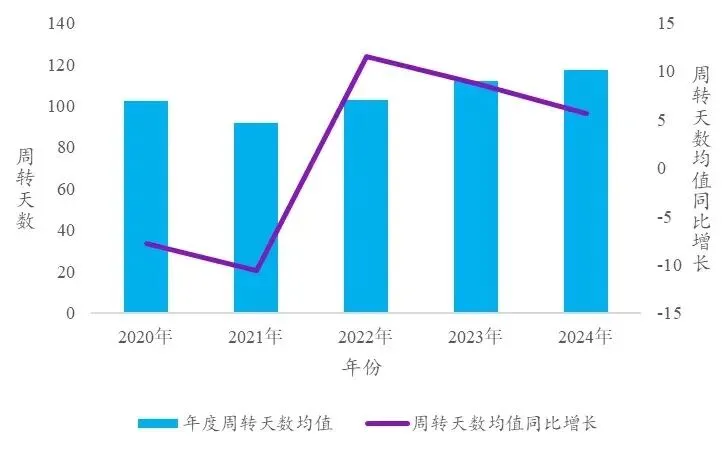

在标准的财务管理课程中,我们用杜邦分析拆解股东投资回报率。PPI出厂价格在回升,毛利率企稳反弹,产能一直保持增长。但是,周转速度下降了。

下图暗示我们,导致制造业投资退潮的核心原因就是存货和应收账款周转率快速恶化——

除了上面统计局发布口径之外,我也尝试找上市公司数据进行印证:

扩产太猛了,需求消化不了,库存挤压,靠放宽赊销账期促销售。

小结

以新三样为代表的制造业拉不动,地产还一直拖累,所以,经济复苏就被证伪了。

(最后这张图来自我的母校,西南财经大学公众号文章 上市公司总体应收账款分析,所以我要引用一下 。我认为大学等研究机构,尤其是基金资助项目应该以提供基础信息作为主攻方向,基础信息整理是学者能够展现研究价值的主要领域。跟讲究时效性的投资者相比,他们在观察、视野和经验累积方面存在不足,但可以在数据基础处理、汇总和呈现方面容易做得更精细化,为广大投资者提高资源配置效率服务

。我认为大学等研究机构,尤其是基金资助项目应该以提供基础信息作为主攻方向,基础信息整理是学者能够展现研究价值的主要领域。跟讲究时效性的投资者相比,他们在观察、视野和经验累积方面存在不足,但可以在数据基础处理、汇总和呈现方面容易做得更精细化,为广大投资者提高资源配置效率服务 )

)

往期回顾:时速竞赛:以周转率“反内卷”(1)