深度解析:智能驾驶高价值产业链赛道

深度拆解:可控核聚变核心设备产业链

深度拆解:可控核聚变核心设备产业链

AI应用行业洞察

AI应用行业洞察

脑机接口千亿级产业全景解读

脑机接口千亿级产业全景解读

人形机器人商业临界点观察

人形机器人商业临界点观察

商业航天万亿赛道研究分析

商业航天万亿赛道研究分析

存储芯片牛市解析

存储芯片牛市解析

美东时间 1 月 5 日英伟达在 2026CES 发布 Alpamayo 全新自动驾驶汽车模型家族及配套资源,智驾模型开源进一步降低 L4 门槛,同时发布全球 L4 级自动驾驶与 Robotaxi 生态系统全景;

特斯拉近期在中国招聘 GPU 工程师,推进 FSD 全面入华前期准备。

2026 年国内高阶自动驾驶相关政策标准有望密集发布,其中 L3 强标进展为核心关注重点,中国 L3 级准入政策与美国国家公路交通安全管理局放宽自动驾驶测试限制形成呼应。

那么这条黄金赛道的核心入局点有哪些?本文重点对智能驾驶产业链核心环节进行全面梳理。

01

智能驾驶概览

(一)定义与应用

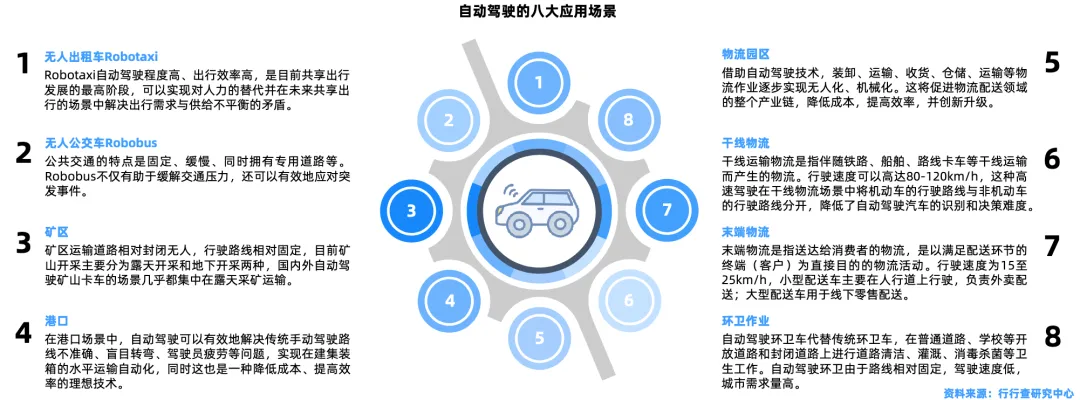

智能驾驶指车辆通过配置先进传感器、控制器、执行器、通讯模块等设备,实现驾驶辅助甚至特定条件下无人驾驶的功能,初级阶段为各类驾驶辅助系统应用,终极阶段是完全无人驾驶。

目前自动驾驶主要落地于限定场景、低速场景及低环境复杂度场景,如 Robotaxi、Robobus、智慧矿山、港口码头、物流园区等。

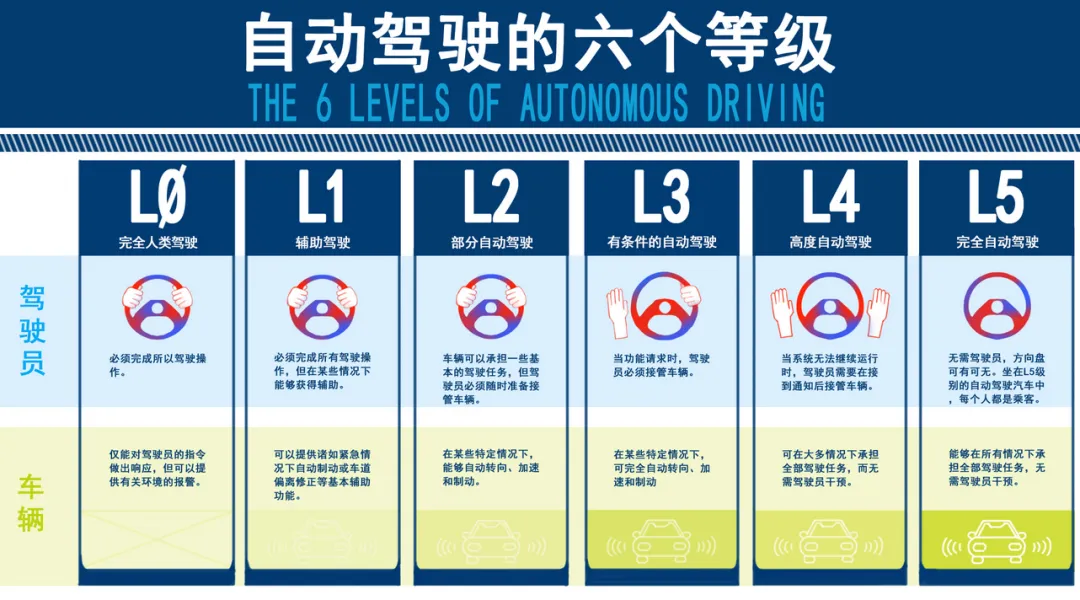

(二)SAE 自动驾驶分级(L0-L5)

国际汽车工程师学会(SAE)将自动驾驶分为 6 个等级,呈现从驾驶员完全负责到系统完全接管的演进,L2 和 L3 为等级分水岭,各等级核心特征如下:

- L0:无自动化功能,驾驶完全由驾驶员完成(眼手脚阶段);

- L1:基础驾驶辅助,如定速巡航、车道偏离预警,驾驶员全程操控,可实现 “脱脚”;

- L2:部分自动驾驶,系统同时控制转向和加减速,实现 “脱手”,驾驶员需保持注意力并随时接管;

- L3:有条件自动驾驶,特定条件下系统完成大部分驾驶任务,驾驶员可 “脱眼”,系统请求时需迅速接管;

- L4:高度自动驾驶,限定场景下完全自主驾驶,无需人类干预,达到 “脱脑” 状态;

- L5:完全自动驾驶,所有环境和条件下均可无人驾驶,无任何人工介入。

这一分级体系清晰地展示了自动驾驶技术的发展路径与责任转移过程。

当前中美均采用渐进式(L2→L4)与跨越式(直接L4)并行路线。中国L3级准入政策与美国国家公路交通安全管理局放宽自动驾驶测试限制形成呼应。

国际上自动驾驶的等级划分:

资料来源:SAE

02

智能驾驶产业链

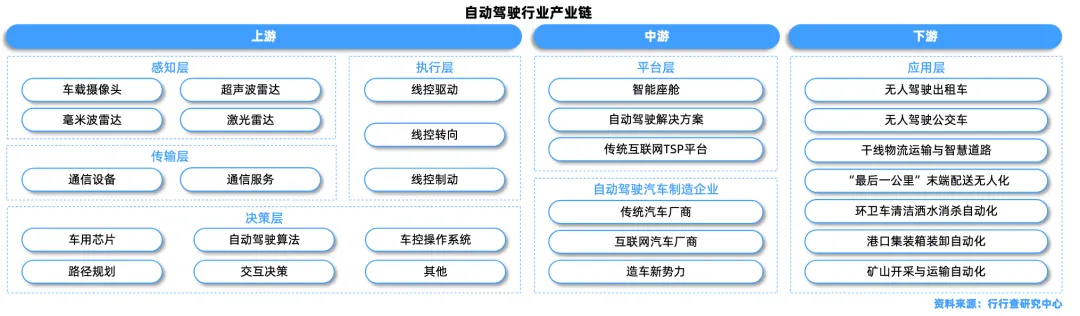

智能驾驶产业链覆盖上游基建端(感知层、决策层、执行层)、中游系统集成 & 整车端、下游应用与运营端的完整生态结构,各环节核心技术、厂商及布局如下:

智能驾驶上游:基建端

上游是自动驾驶技术落地的核心,分为感知层、决策层、执行层三大环节,涵盖硬件、芯片、算法、核心零部件等关键领域。

- (一)感知层

负责外界信息采集,分为环境感知和车身感知,以硬件传感器为主导,是系统与外界交互的关键。

环境感知:

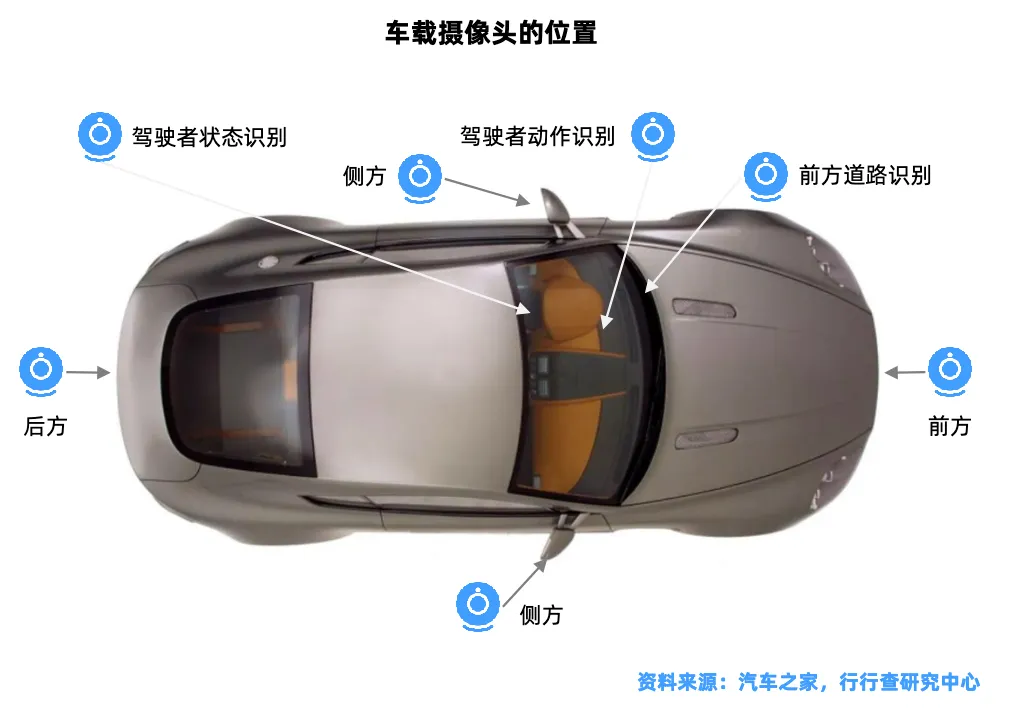

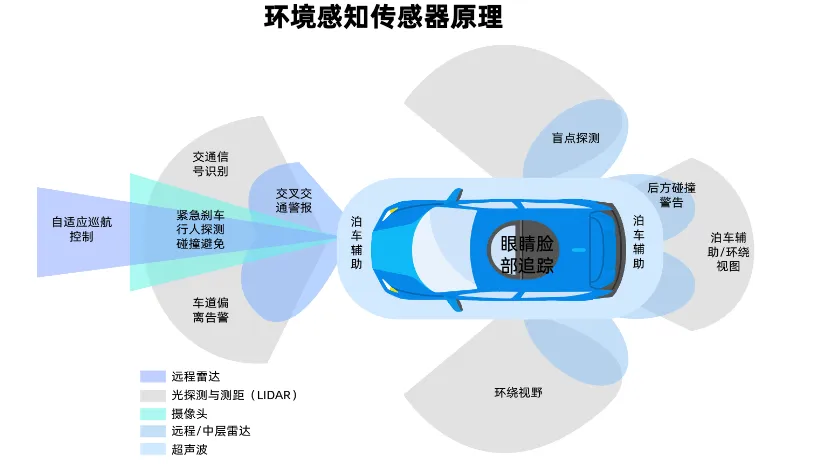

以硬件传感器为主导,主要传感器包括前向毫米波雷达、激光雷达、前视摄像头、后视摄像头、环视摄像头、超声波雷达等,以获取车辆周边信息,包括道路、行人、障碍物、路侧单元及其他车辆等。

资料来源:行行查

资料来源:行行查

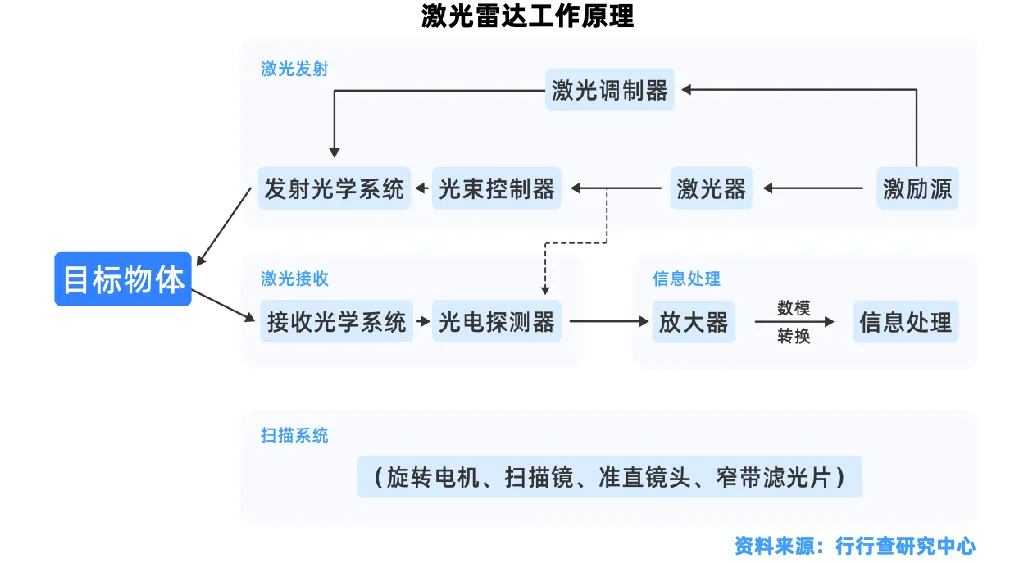

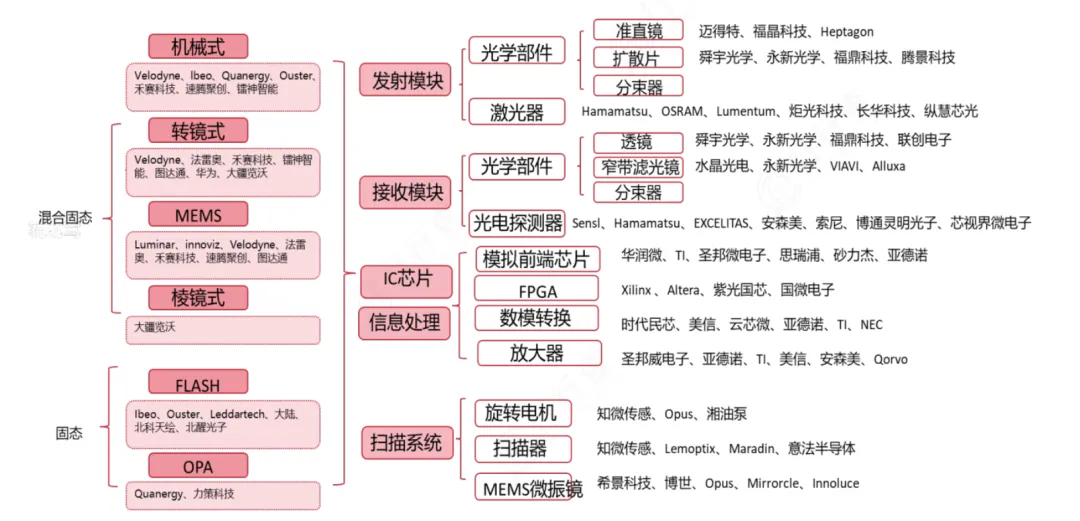

探测精度和距离优势显著,随安全冗余要求提升从选配走向标配,向主流车型渗透,由发射、接收、扫描、信息处理模块组成,上游核心元器件包括激光器、探测器等。全球市场前五大供应商中四家为中国企业(禾赛科技、华为、速腾聚创、图达通),法国法雷奥位列第五;国内细分环节厂商包括永新光学、炬光科技、万集科技等。激光雷达产业链图示

具备全天候、全天时工作特性,不受天气光照影响,目标识别和测速能力更强。全球市场由博世、大陆、安波福占据前三;国内采埃孚、森思泰克、福瑞泰克已实现前装量产,德赛西威、华为等进入量产阵营,经纬恒润、威孚高科等积极布局。捕捉车辆周边环境信息,分前视、后视、侧视、环视、内视五大类,多目摄像头为重要发展方向(如特斯拉三目前视方案)。海外头部厂商有博世、法雷奥、松下;国内德赛西威提供一体化解决方案,舜宇光学车载镜头全球市占率超 30%,联创电子与特斯拉深度合作,欧菲光、豪恩汽电、比亚迪半导体均实现量产应用并覆盖主流车型。(二)决策层

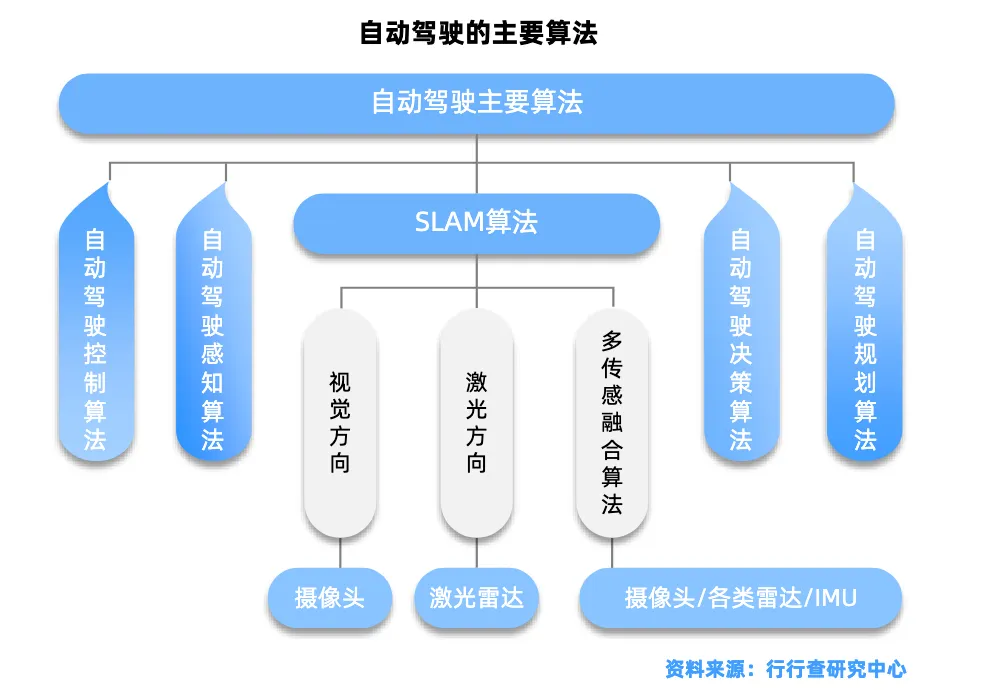

自动驾驶系统的 大脑,基于感知信息通过算法生成驾驶策略,核心任务包括环境理解、行为预测、路径规划、决策制定,依赖 硬件算力 、 算法模型 和 操作系统 协同。

向高算力、低延迟发展,分三个梯度:<10TOPS(低算力,适配 L1/L2,如 Mobileye EyeQ4)、10-100TOPS(中算力,适配 L2+/L3,如黑芝麻 A1000)、>100TOPS(高算力,适配 L3+/L4,如英伟达 Orin)。国内地平线、黑芝麻智能、华为均推出高算力产品并实现车企配套。L3 + 级安全基石,主 SoC 处理核心任务,从 SoC 监测状态并实现单点故障无缝切换;国内方案(地平线征程 6、华为 MDC810)成本较海外低 30%-50%。 IMU 惯性测量单元GPS 信号丢失时提供短时高精度定位,海外由意法半导体、ADI、村田主导,国内芯海科技、华依科技加速车规级市场突破。汽车电子电气架构核心计算单元,实现多传感器数据融合与算法加速。国内德赛西威、经纬恒润、科博达为核心厂商,均胜电子、云意电气等布局该领域。以太网替代传统 CAN 总线,提升传输效率;北斗星通推出高精度定位模组,路畅科技 T-BOX 实现车与云端、车与车实时通信。

IMU 惯性测量单元GPS 信号丢失时提供短时高精度定位,海外由意法半导体、ADI、村田主导,国内芯海科技、华依科技加速车规级市场突破。汽车电子电气架构核心计算单元,实现多传感器数据融合与算法加速。国内德赛西威、经纬恒润、科博达为核心厂商,均胜电子、云意电气等布局该领域。以太网替代传统 CAN 总线,提升传输效率;北斗星通推出高精度定位模组,路畅科技 T-BOX 实现车与云端、车与车实时通信。(三)执行层

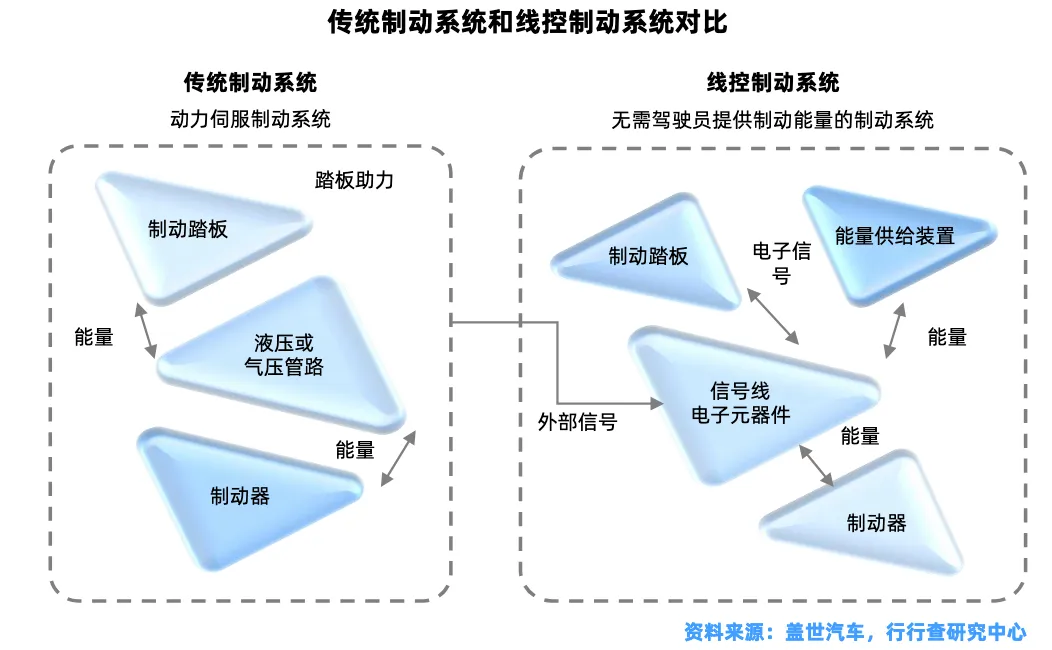

根据决策指令控制车辆各类系统,实现自动驾驶动作,线控技术为核心基础,同时涵盖车载网络、电源、连接器、天线等配套环节。

线控制动系统

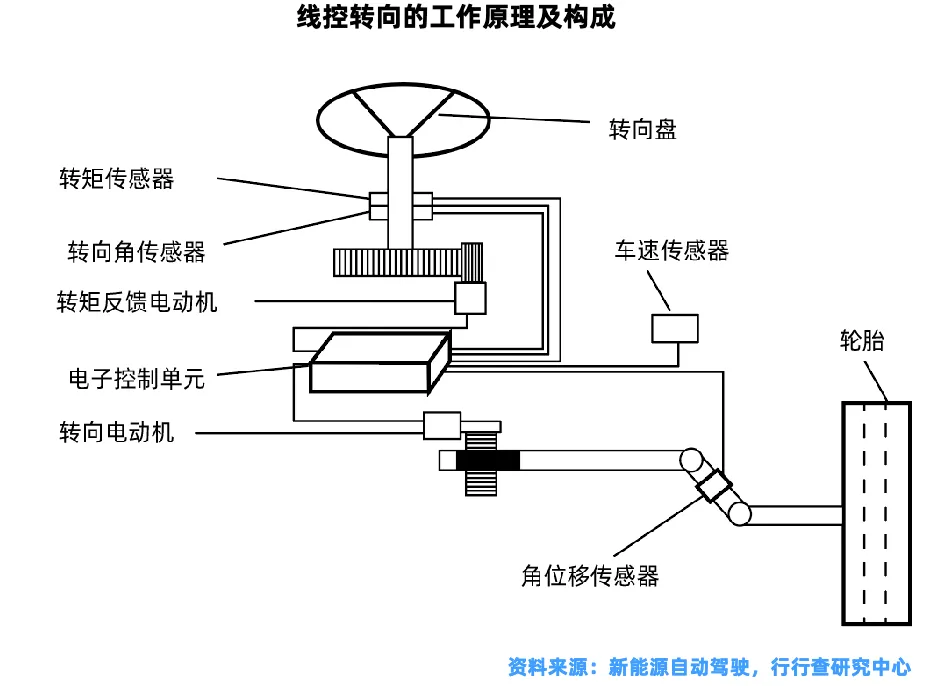

电控实现刹车,安全性和稳定性更高,海外博世、大陆等为龙头,国内伯特利、亚太股份为首批 ONE-BOX 方案量产企业。 线控转向系统行业以研发优化为主,部分企业进入量产前测试,国内耐世特、浙江世宝、长城精工汽车积极布局,海外博世、捷太格特加速研发。

线控转向系统行业以研发优化为主,部分企业进入量产前测试,国内耐世特、浙江世宝、长城精工汽车积极布局,海外博世、捷太格特加速研发。 空气悬架系统从高端向中端车型渗透,海外博世、大陆等占据传统优势,国内中鼎股份、保隆科技逐步打破国际垄断。保障执行机构稳定运行,TSN 交换芯片国内裕太微实现技术突破,海外瑞萨电子布局;SerDes 芯片由德州仪器、亚德诺双寡头垄断,国内瑞发科等积极布局。双 12V 低压电源 / 双 DCDC 冗余为关键技术,矽力杰、比亚迪半导体等为核心厂商;连接器领域国内电连技术、立讯精密等与国际厂商竞争;智能汽车天线需求量增至 6-8 根 / 车,信维通信、硕贝德等为主要布局企业。

空气悬架系统从高端向中端车型渗透,海外博世、大陆等占据传统优势,国内中鼎股份、保隆科技逐步打破国际垄断。保障执行机构稳定运行,TSN 交换芯片国内裕太微实现技术突破,海外瑞萨电子布局;SerDes 芯片由德州仪器、亚德诺双寡头垄断,国内瑞发科等积极布局。双 12V 低压电源 / 双 DCDC 冗余为关键技术,矽力杰、比亚迪半导体等为核心厂商;连接器领域国内电连技术、立讯精密等与国际厂商竞争;智能汽车天线需求量增至 6-8 根 / 车,信维通信、硕贝德等为主要布局企业。04

智能驾驶中游:系统集成&整车端

中游聚焦系统集成与整车制造,是智能驾驶技术从研发到落地的关键过渡,L3 + 能力成为车企核心竞争壁垒,海内外车企均加速高阶智驾布局。特斯拉依靠纯视觉 + 端到端神经网络,FSD 已在多国推送,积累超百亿公里真实道路数据;宝马与高通 + Arriver 合作,计划 2026 年 L3 量产、2027 年推出 L4 级 Robotaxi。长安汽车发布 “北斗天枢 2.0” 计划,2027 年目标实现 L4 量产;华为与江淮、北汽合作,推出尊界 S800、极狐阿尔法 S6 等搭载高阶智驾系统的车型;小鹏汽车自研 XNGP,获广州 L3 测试牌照并启动常态化测试;吉利发布 “智能汽车全域 AI” 技术体系,星睿智算中心算力领先;理想汽车计划 2027 年 L4 量产,2025 年推出覆盖超 100 城智驾功能。金龙汽车与百度 Apollo 合作推出 L4 级量产巴士 “阿波龙”;一汽解放 2024 年发布 L4 级自动驾驶重卡并落地特定场景;图森未来为全球 L4 级自动驾驶卡车龙头,采用纯视觉 + 高精地图技术路线;锐明技术为商用车智驾解决方案龙头,适配车企升级需求。智能驾驶下游:商业化落地关键

海外以特斯拉 Robotaxi、Waymo 为代表;国内核心企业包括百度萝卜快跑、华为、小马智行、文远知行等。锦江在线、开勒股份、大众交通等企业加速布局自动驾驶运营服务。中国汽研、中汽股份、雷尔伟、华依科技等参与自动驾驶相关检测环节。整体来看,当前智能驾驶行业处于技术成熟度曲线 “泡沫破裂低谷期” 向 “稳步爬升复苏期” 过渡阶段,L3 商业化加速落地,L4 级自动驾驶算法实现关键突破;

产业层面,中美智能驾驶进展全面提速,政策与产业端持续加码,高阶智驾产业链中双 SOC/MCU 冗余计算平台、传感器、算力芯片、线控底盘、激光雷达、域控制器等高价值环节将迎来高速增长,我国从政策法规层面全面部署自动驾驶技术,行业未来发展空间广阔;

政策层面,国内已发布《智能网联汽车准入和上路通行试点》等文件,为自动驾驶商业化运营铺路,2026 年高阶自动驾驶政策标准将密集落地,行业政策环境持续优化;

市场层面,Robotaxi单公里成本已接近网约车,具备规模化应用基础。

我国正在加速进行自动驾驶技术全面部署,行业有望迎来广阔发展空间。

IHT Club由人工智能、低空产业、具身智能、量子计算、脑机接口、商业航天和未来材料等七大领域的相关企业家、行业专家和产业投资人联合成立,以前沿技术和产业研究为主要内容的研究型俱乐部。

我们期待,与各位思想者、创新者、产业家及社会各界倾力携手,推动未来科技与产业的快速发展,助力国际创新协作新生态的构建,促进全球未来产业技术汇集,产业要素和能力聚合。

申请加入【沪港通企业家俱乐部】微信

注明所在行业/公司机构/交流事项/发送个人名片 | 便于快速审核

我们将积极开展商务对接和业务对接

欢迎扫码洽谈

声明本订阅号发布的内容归IHT Club所有,未经许可,任何机构、个人不得以任何形式转发、翻版、复制、发布或引用本订阅号发布的全部或部分内容,亦不得从未经IHT Club书面授权的任何机构、个人或其运营的媒体平台转发、翻版、复制、发布或引用本订阅号发布的全部或部分内容。如需授权转载,请联系小编。IHT Club对本订阅号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证,且在任何情形下均不构成对接收本订阅号内容受众的任何投资建议,我们不对任何一方因使用本订阅号所载任何内容而导致的任何损失承担责任。