2026医美产品矩阵优选调查报告:三级梯队格局与价值适配新方向

《中国医美行业2025年度洞悉报告》指出,行业已从“规模扩张”全面转向“质量竞争”,产品力、合规性与本土化服务能力成为企业核心竞争力。在此背景下,为精准捕捉2026年医美机构产品优选的核心趋势,在“向前的力量·第七届全球医美前沿产业大会”(2026年1月8日,上海)召开前,我们通过垂直医美社群及朋友圈发起了一项关于“2026医美机构新媒体投放维度”的专项调研。所有数据均来自真实用户反馈,为结论提供坚实支撑。本报告基于核心数据洞察,深度解析医美产品市场“三级梯队”的竞争格局与本土品牌的突围路径,系统拆解核心耗材、医美设备、轻医美配套产品的集中度分化特征,剖析机构从“品牌导向”到“价值适配”的决策转变,研判2026年行业“技术迭代、品类丰富、合规升级”的发展方向,助力企业在高质量发展赛道上精准布局、进阶增长。

《中国医美行业2025年度洞悉报告》指出,行业已从“规模扩张”全面转向“质量竞争”,产品力、合规性与本土化服务能力成为企业核心竞争力。在此背景下,为精准捕捉2026年医美机构产品优选的核心趋势,在“向前的力量·第七届全球医美前沿产业大会”(2026年1月8日,上海)召开前,我们通过垂直医美社群及朋友圈发起了一项关于“2026医美机构新媒体投放维度”的专项调研。所有数据均来自真实用户反馈,为结论提供坚实支撑。本报告基于核心数据洞察,深度解析医美产品市场“三级梯队”的竞争格局与本土品牌的突围路径,系统拆解核心耗材、医美设备、轻医美配套产品的集中度分化特征,剖析机构从“品牌导向”到“价值适配”的决策转变,研判2026年行业“技术迭代、品类丰富、合规升级”的发展方向,助力企业在高质量发展赛道上精准布局、进阶增长。↓点击下方,直达调研数据

市场份额梯队层次清晰,本土企业实现份额突围

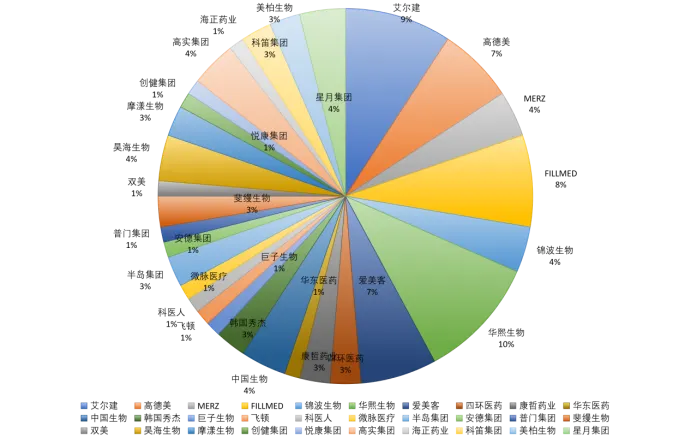

调研数据显示,2026医美机构在品牌选择上呈现出头部品牌集中度高、国产与进口品牌分庭抗礼、中小品牌占比零散的行业格局。华熙生物以10%的占比登顶,成为医美机构最青睐的医美产品企业;艾尔建(9%)、FILLMED(8%)紧随其后,高德美与爱美客均以7%的占比并列第四。该梯队企业均为医美核心品类的领军者,华熙生物覆盖玻尿酸全产业链,爱美客聚焦玻尿酸高端定制产品,艾尔建、高德美则在肉毒素、高端填充剂领域占据领先地位。锦波生物、中国生物、吴海生物、星月集团、高实集团等企业均占4%份额。这类企业多在细分赛道建立壁垒,如锦波生物以重组胶原蛋白为核心竞争力,中国生物在疫苗及生物敷料领域具备资源优势,星月集团则依托区域渠道布局成为区域性机构的重要合作伙伴。美柏生物、科笛集团、摩漾生物等企业占3%,创健集团、海正药业、悦康集团等超10家企业仅占1%。该梯队以新兴企业、小众品类企业为主,如创健集团主攻合成生物医美材料,海正药业则跨界布局医美功能性敷料,其产品多作为机构差异化竞争的补充选项。从品牌属性来看,本土企业合计占比超六成,其中华熙生物、爱美客、锦波生物等头部本土企业合计占比达21%,与艾尔建、高德美、FILLMED等国际品牌(合计24%)的份额差距进一步缩小,标志着本土医美产品在技术成熟度、产品性价比及市场适配性上,已实现对国际品牌的“份额突围”。从企业所属细分品类来看,医美机构对于以玻尿酸、肉毒素、再生材料等核心耗材为主的企业选择集中度极高,选择前五大企业的合计占比超40%。其中以玻尿酸品类为主的品牌中,华熙生物(10%)、爱美客(7%)、FILLMED(8%)三家企业的选择率合计占25%,占据机构优选的核心位置;以肉毒素品类为主的品牌则由艾尔建(9%)主导,医美机构优选合计占9%;再生材料领域中,锦波生物(4%)、华东医药(1%)等企业逐步崛起,成为机构抗衰类产品的重要补充。与之相对,光电设备、微创设备等医美设备的市场格局相对分散,半岛集团(3%)、科医人(1%)等企业占比偏低。这一特征源于设备品类的技术壁垒高、单台设备价值量大,且机构需根据自身定位选择不同价位、功能的设备。而敷料、护肤品、功能性耗材等轻医美配套产品呈现“百花齐放”的格局,海正药业(1%)、创健集团(1%)等企业占比均在1%-3%区间。这类产品客单价低、更新迭代快,机构更倾向于引入多品牌形成差异化,以满足消费者多样化的术后护理及轻医美需求。此外,跨界企业的布局也成为细分品类的新变量,如华东医药(1%)从制药领域切入医美再生材料,康哲药业(3%)通过代理国际医美产品拓展渠道,这类企业凭借原有产业资源,在机构端获得了一定的优选份额。医美机构在产品矩阵优选中,已从单一的“品牌知名度”考量,转向品牌力、产品性价比、品类互补性的多维决策体系。

据调研数据显示,品牌力仍是医美机构选型核心的考量标准,第一梯队企业均具备全国性的品牌认知度,其品牌自带流量属性,能为机构带来消费者信任背书,因此成为机构核心产品的首选。

对于第二、三梯队企业,机构主要基于“品类补缺”逻辑进行选择。例如,医美诊所会引入摩漾生物的轻医美敷料,补充术后护理产品线;高端连锁机构会选择创健集团的合成生物新材料,打造差异化的抗衰项目。

随着医美行业监管趋严,机构在产品选型中会更加注重企业的合规资质,如海正药业、悦康集团等具备制药背景的企业,因产品备案流程规范、质量管控严格,更易获得机构的信任。

2026年医美机构的产品矩阵优选,既体现了核心品类“强者恒强”的市场规律,也反映出本土企业在技术、服务上的全面崛起,同时细分品类的差异化需求也为中小医美企业提供了生存空间。

未来,随着医美消费需求向精细化、品质化升级,再叠加合成生物、再生医学等前沿技术的持续突破,将推动医美产品市场迎来更广阔的增长空间。本土企业凭借技术本土化、服务灵活化的优势,市场份额有望进一步提升;头部国际品牌也将加速本土化研发与合作布局,行业整体呈现技术迭代加快、产品品类丰富、市场规模扩容的向好态势。同时,监管体系的完善将肃清行业乱象,合规企业的市场竞争力与盈利空间将持续增强,医美产品赛道的长期发展前景向好。