国内实践概况:降本增收两侧赋能,构筑"基础内容-技术方案-产品应用"的三级产业链架构

1)企业内部使用人工智能降本、增效,借助AI工具助力教案写作等,最终产出的产品仍以传统形式为主,但效能的提升有望直接反映在企业利润端;

2)打造教育的新产品、新场景、新业态,如目前粉笔已推出的AI面试24小时可随到随练,面试评测结果高速输出,同时仅需1元/次的低价;天立国际控股借助启鸣云校功能在旗下学校创新性试点科创班,班内学生以智能智能学习平板为基础开展信息化教育,实现靶向指导,2024年宜宾天立首届科创高考冲刺营学生平均实现提分36分;昂立教育打造AI智学中心,引入AI自习室场景;优化已有智能产品性能,实现增收,如好未来智能智能学习平板嵌入AI后能够实现即时主题国内AI教育产业链已形成"基础内容-技术方案-产品应用"的三级架构,其中产品应用端可分为C端的在线教育应用系统、及消费级应用教学软件,以及B/G端的教育信息化。教育行业通过持续加码人工智能技术研发与前沿产品落地,已构建起完整的AI教育产业生态体系。上游聚焦基础支撑层,涵盖算力基础设施(AI芯片、云计算资源)与数据生产要素(教学资源库、知识本体库);中游形成核心技术层,重点突破算法模型开发(机器学习框架、大模型训练)、教育知识图谱构建及多模态数据处理等关键技术;下游延伸至场景应用层,覆盖"教学-管理-服务"全场景,具体落地形态包括智能导学系统、AI数字教师、自适应学习平台以及智慧校园管理中枢等解决方案,同时可按照主要面向端侧,分为C端的在线教育应用系统、及消费级应用教学软件,以及B/G端的教育信息化。目前来看,AI教育产业链的"基础层赋能""技术层驱动""应用层反哺"正在协同创新。

具体看下游产品应用,目前软件端最常见的产品是答疑解惑模型、硬件端以学习平板、词典笔等为主。例如豆神AI私教问答、好未来九章随时问、有道子曰大模型等均是提供即时交流功能的产品。这一现象与生成式AI功能直接匹配,在Deepseek-R1模型取得较大进展基础上,相较于构建更复杂场景,教育公司利用RAG技术引入专业数据库直接与Deepseek-R1模型结合,可较快地生成可投放市场的答疑解惑模型,并能够满足最为常见的答疑需求。由于AI领域存在数据飞轮效应,教育公司迅速建立起答疑模型,实现数据触达,取得先发优势,对后续进一步训练模型有重要意义。

教育不是单纯的展示知识,在实践中教书育人有更复杂的场景,而这些场景将是教育企业下一步可重点挖掘的领域。如学而思结合Deepseek-R1的新App "随时问"系统中引入了苏格拉底式提问模式,是其基于教学方法的更新。

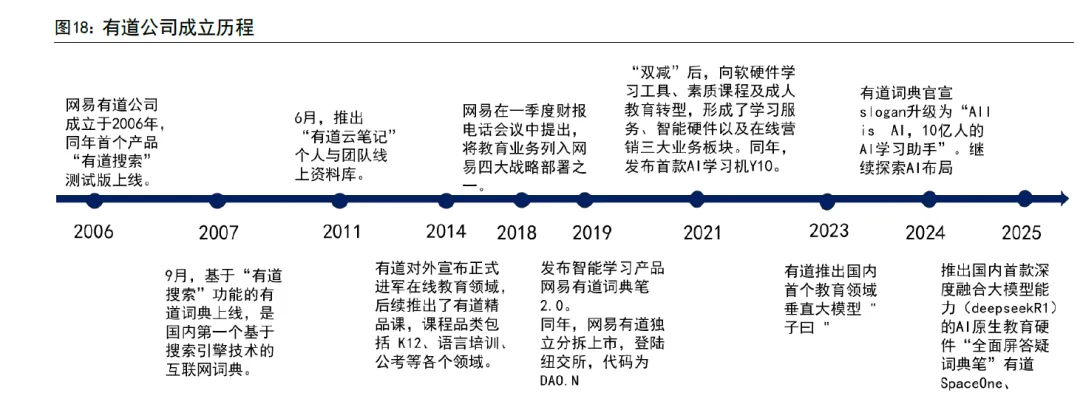

有道:语言学习科技先锋,加码智能硬件AI教育生态

以互联网词典为起点,有道逐渐打造"教学工具+教学内容"两大业务板块。网易有道公司于2006年成立,次年基于互联网搜索技术的国民级产品"有道词典"正式上线,并逐步构建有道云笔记、有道翻译官等多款语言及办公工具。2014年,有道正式对外宣布将进军在线教育领域,以公司擅长的语言领域为起点,先打造了有道口语大师,并在后续逐步打造了有道精品课、网易云课堂、中国大学MO0C等产品,课程覆盖K12、语言培训、公考等各个领域。2019年进一步探索智能硬件与在线教育的科技教育生态,发布智能学习产品网易有道词典笔,同年公司成功独立分拆上市,登陆纽交所。2021年双减政策落地后,有道退出K9阶段学科培训服务业务,同时将业务整合为学习硬件与工具、素养启蒙产品、大学与职场教育三大业务。2023年,有道推出国内首个教育领域的垂直大模型"子曰"。

持。网易集团为有道的第一大股东,持股比例达57.1%,网易集团CE0丁磊持股26.7%。2018年网易提出将教育作为网易四大战略之一,持续为其运营提供财务及技术支持。根据公司披露,截至2024年3月31日,有道已获得网易集团的各种资金支持,其中包括8.78亿元人民币的短期贷款,以及3.0亿美元循环贷款安排下提取的1.24亿美元到期日为2027年3月31日的长期贷款。

从业务结构来看,目前有道形成了学习服务、硬件设备及业务结构三大类业务。202403,三项业务分别取得收入767.86/315.31/489.38百万美元,占比49%/20%/31%。三项业务同比增速分别为-19.24%/25.18%/45.59%,对应毛利率分别为62.1%/42.8%/36.3%。其中学习服务业务主要开展形式为AI录播课的形式,其中过半为高中业务,该季度收入下滑考虑主要系公司为保利润而暂时进行战略性的市场投放收缩;硬件设备收入结束了近6个季度的同比下滑,公司秋季聚焦于词典笔优势品类,打造了X7及X7Pro系列产品,销量较为可观。广告营销业务通过AI技术升级广告算法和数据能力,驱动收入连续八季度实现近50%的高速增长,其中泛娱乐、AI工具类广告主预算强劲,但电商行业投放相对疲软,整体业务规模较腾讯、百度等头部平台仍有较大成长空间。

近期AI业务进展:

软件端,公司此前基于自研的"子曰"大模型,打造虚拟人口语私教HiEcho和AI全科家庭教师小P老师等应用。2025年1月22日,网易有道正式推出国内首个输出分步式讲解的推理模型"子曰-o1"。作为14B轻量级单模型,子曰-o1能兼顾强逻辑能力与消费级显卡本地部署的能力。2025年2月6日,有道正式宣布全面拥抱DeepSeek-R1,Al全科学习助手"有道小P"结合DeepSeek-R1超长思维链所提供的思考及分析能力,进一步优化了个性化答疑功能,已经能够提供更具深度、更强准确性的解题思路,大幅度升级了用户体验。

硬件端,智能教育硬件业务也是公司的重要组成部分之一。据公司公告,2024年公司旗下的有道词典笔连续第五年获得京东、天猫平台双十一电子辞典类目销售额第一。据Albase报道,2025年2月18日,网易有道正式发布革命性学习硬件"全面屏答疑词典笔"有道SpaceOne,该产品集成DeepSeek-R1推理模型,可通过移动4G模块实现无网环境即时响应,突破地域性教育资源限制。成为国内首款深度融合大模型能力的AI原生教育硬件。

好未来:传统教培+教育科技龙头,发力AI再起航

好未来成立于2003年,以数学辅导班起步,"双减"后发力智能硬件设备。创始人张邦鑫于2003年设立"奥数网",并在北京开设线下培训班,同年"学而思教育"成立。2007年推出"智康一对一"家教品牌并启动全国分校布局,2010年推出学而思网校并于纽交所上市。2011-2016年加速线下扩张至二线城市,形成覆盖K12全科、考研、留学的多品牌矩阵,2015年创新推出"直播+录播"课程及双师课堂模式,成为业内率先打造OMO模式的教育企业。2021年"双减"政策落地后,公司全面退出K9学科培训,教培业务转向素质教育的同时,发力教育科技,逐步推出智能学习平板、学练机等智能硬件设备,并于2023年正式开放数学AI大模型MathGPT,完成从教培龙头向"素质教育+教育科技"双轮驱动教育公司的转型。

业务结构上,以智能学习平板为主体的内容解决方案业务在公司收入层面占比已达约25%。好未来目前已形成"学习服务解决方案"+"学习内容解决方案"两大业务板块。其中学习服务板块仍是最重要的收入贡献,约占65%-75%,其中线下培优素质课程约占30%、网校课程占比约20%、高中学科培训约占20%,其余还有一些量级较小的业务,如彼芯托管、海外教培、大学生业务等。公司K12培训业务深度受益于"双减"后K12教培市场供需错配的红利,依托多年沉淀的0MO运营体系及突出的教研能力,营收快速增长修复;叠加多年打磨的成熟商业模式下经营杠杆优化,经营利润率预计也不断修复。学习内容解决方案板块主要包括智能学习平板产品、图书等,在智能学习平板层面,公司已构筑包括Xpad(经典产品)、XpadPro(高端产品)、学练机(专注练习)的产品体系。

聚焦好未来AI相关的业务:

1)智能硬件设备

"双减"后教育智能硬件作为合规的教育资源获取路径,需求爆发性增长。"双减"后学生及家长对优质学科课外教育产品的需求并为减少,教育智能硬件作为合规产品,成为好未来等一众教培机构转型布局的方向。在此情况下消费教育硬件市场规模在2021年实现爆发增长,当年增速近40%至353亿元规模。2024年,中国学习平板市场全渠道销量为592.3万台,同比2023年增长25.5%,销额为190.6亿元,同比2023年增长37.6%。尽管相较于传统K12教培市场规模而言仍较小,但由于产业门槛高于传统的K12教培,行业头部集中度较高(根据洛图科技2024年第三季度统计数据,目前市场销售额CR5达到79.6%)。近期,智能学习平板纳入上海等多地"两新"家电补贴范围,后续有望进一步促进市场销量增长。

学而思学习机凭借"教培品牌认知+优质内容绑定"实现突围。根据洛图科技数据,202403作业帮/学而思/小猿包揽线上销量前三,其中作业帮凭借P20(2000元价格带)首登销量榜首,学而思则以Xpad高端线(4000+价位占比90%)稳居销额第一。以学而思等为代表的教培系学习机品牌市场份额跃升的核心驱动力在于1)品牌信任迁移,家长对好未来旗下教培品牌机构等的教学能力认知高效地转化为硬件消费信任;2)发挥内容资源禀赋实现差异化竞争,教培品牌通过内嵌内容资源实现高品牌溢价与强内容捆绑,学而思旗下学习机均可使用其培优课程。

2)AI软件与模型

好未来依托自研数学大模型MathGPT,率先推出"九章随时问"端侧应用,实现拍照解题、智能答疑及精准数学题库训练;近期其进一步拓展技术路径,打造接入DeepSeek的"随时问"App,新增作业检查、错题本管理等实用功能。当前两款应用均采取免费策略,既通过双入口扩大用户覆盖,又通过九章随时问持续沉淀数学垂类数据,意味着MathGPT可保留自研模型的独立训练。目前好未来旗下智能硬件已嵌入了大模型,实现主题对话,解答问题,帮助练习口语及提供支持性陪伴等功能。据公司公告,截至2024年11月27日的12个月,共有2.3亿人次使用了硬件AI功能。

豆神教育:大语文素养教培龙头,积极探索AI教育

K12语文学科教培龙头,转型提供大语文素养线上课程。豆神教育(曾用名立思辰)2009年以办公信息化主业登陆资本市场,2018年以合计12.91亿元全资并购中文未来后彻底剥离传统业务,正式转型大语文赛道,形成"教育信息化+学科培训"双轮架构。2020年三次筹划定增募资(累计超15亿元)试图扩大教培规模,却遭遇教育行业融资政策收紧。2021年"双减"政策落地,公司进入转型阵痛期,并因。期间公司技术团队快速将原有的大语文课程重构为轻量化互动录播产品(即后续豆伴匠的前身),为公司运营提供了必要的收入及现金流。后续公司基于该产品继续发力以线上课程为主的大语文产品,逐步完成适配监管要求的转型,形成了"直播课+录播课+线下游研学+智慧教育业务"的教育主业结构。业绩同样改善明显,1月22日公司发布业绩预告,预计2024年公司实现归母净利润1.45-1.85亿元,同比增长358.93%-485.54%,实现扣非后归母净利润1.19-1.54亿元,基期亏损5.05亿元。

二、"直播课+录播课+线下游研学+智慧教育业务"的教育主业结构

公司目前的业务主要包括艺术类学习服务业务(直播课)、直播电商销售业务(以卖录播课为主)、文旅游研学业务以及智慧教育服务业务,2024H1年四部分业务分别取得营业收入0.78亿元/1.19亿元(其中销售自营直播课金额为0.35亿元)/未披露/1.01亿元。

学内容是大语文,即文艺创作、文学表演、影视艺术、美术赏析、线上美育通识课程等。旨在提升学生的文学素养、文化内涵和艺术审美等综合素养。

至今,公司提供的班型共有六类课程,分别是<<底阅作突破>>、<<豆神归来>>、<<王者美育班>>、专项课系列的<<戏剧文学班>>、<<戏剧文本解析>>、<<影视美术展析>>。按照价格带及课程内容划分,<<底阅作突破>>偏向于入门产品,课时数较少但对大语文核心素养的各个板块基本有所涉及。<<窦神归来>>为直播课主力产品,核心亮点在于其由豆神教育最有口碑的名师窦昕、赵伯奇及朱雅特主讲;该课程曾于2017年以线下班的形式开展,具有一定的口碑基础;单节直播课人数可达10000人(由此估计一轮招生可贡献收入3000万元),从课程周期来看全年至少可招两轮(全程上完6-7个月时间)。<<王者美育班>>从定价来看为高端产品,亮点在于较为全面地覆盖核心素养各个板块,设立初衷是"一站解决语文学习中遇到的所有问题"。余下的三类专项班则分别侧重于通识、阅读、写作三个方面,可以视作是在综合全面课程的基础上进一步专项突破的课程。总体来看公司课程设置合理,不同课程定位具有较大差异性,产品之间可以实现相互转化,且基本实现不同人群需求的全覆盖。

直播电商销售业务(销售录播课)。"双减"后公司转型开展直播电商销售业务,主要销售渠道为抖音。区别于东方甄选,公司销售产品仅限于课程(录播课及直播课次卡)、图书、教育硬件设备等,其中最核心的销售产品是豆伴匠录播课程。豆伴匠录播课程是公司自主研发推出的产品,同样是讲解大语文的核心素养阅读、写作、国学。该课程分为主线L系列和辅线R系列,其中L系列是基础班型,以10个阶段分别对应小学六个年级、初中三个年级及高中学段,定价在1000-2000元间;R系列是在L系列上的升级班型,相较于传统的录播课,R系列提供更多的课后练习训练,定价在3000-5000元间。

公司的豆伴匠录播课程通过自研App提供,一方面该App可以通过嵌入的AI系统弥补课程录像互动性不足的特点,另一方面也可以保证课程录像原件安全、降低盗版传播的风险。另外,客户购买的豆伴匠课程有有效期限制,如L1-L7的课程有效期为1年(对应小学六个年级及一年级基础班)。

游研学业务。公司目前的游研学活动过程中有窦昕等老师提供讲座、伴读服务,因此游研学业务的开展一定程度上也依赖于公司的名师资源。年初至今,公司主要安排了以下游研学业务,包括乌镇文史游(全程托管仅1980元/人)、三峡游轮行(游轮包船,乘坐游轮游历三峡,单价10000元-50000元不等,定价差异主要是居住房间等级)、欧洲游轮行(40000-50000元价格不等,人数合计150人左右)、湖心亭看雪、宋韵文化游(两个活动均依托于浙文互联资源、仅限于豆神学员,前者为1500人团、后者为300人团)。我们分析,公司目前的游研学业务并不是最主要发力创收的业务,而是为豆神教育直播课程学员提供的进阶高端服务。单财年营收预计在4000-5000万元左右,利润率约在10-20%水平。智慧教育服务业务。主要是以康邦科技为主体开展的智慧校园业务,2023年年报披露该板块业务收入2.4亿元,2024年中报披露该板块业务收入1.0亿元。考虑到公司逐步确定以大语文线上课程及AI产品为主线的业务模式,该板块将不会投入太大精力扩张,预计2024年全年将保持在约2亿的收入规模水平。

三、以线上教育产品为基础,积极探索AI教育

豆神教育深耕大语文赛道,"双减"前多年线下教培经验,为公司储备了大量可用于训练AI模型的数据要素。

2024年10月,公司推出以GraphRAG技术为基础的端模一体的Al学习产品"豆神A1"。该产品持续更新迭代,目前已形成了六大创新功能赋能语文素养教育:1)私教问答功能,即答疑大模型;2)阅读理解私教课堂,搭载窦昕声线模拟技术生成课堂内容,讲解经典文章。借助AI技术课生成个性化学习计划并实现"讲解-赏析-拓展-测评"全流程互动,并依靠AI大模型批改攻克阅读理解主观题评价难题;3)写作私教课堂,类似于阅读理解私教课堂,但教授的课程为作文课;4)写作参谋主要通过层层引导的形式辅导学生书写作文;5)批改作文功能均基于多模态功能,依靠多模态技术可直接扫描、理解学生手写的作文,进一步提出修改意见;6)统编教材精讲课堂一对一模式,以苏格拉底式教学法推进课程讲解。目前豆神AI的普通功能如答疑模型等下载即可使用,核心功能以年卡形式通过电商平台销售,年卡定价约为680元。

除去AI软件应用,公司后续计划将推出三款硬件产品,包括预计2025年第一季度上市的随身智能体"小豆"(便携式的),落地家庭学习场景的机械臂以及聚焦于AI自习室场景的人型机器人,满足不同场景需要。

豆神教育的AI战略突破在于其是国内首批率领教育大模型从"答疑工具"向"教学主体"升级的公司,其通过将核心名师窦昕的教学IP数字化,构建了可复制的AI名师矩阵,突破短期内优质师资供给有限的瓶颈。

盛通股份:印刷+STEAM教育龙头,AI重构青少年机器人编程教育

A股印刷龙头并购乐博乐博,切入STEAM赛道,打造第二曲线。公司前身北京盛通彩色印刷有限公司成立于2000年,深耕印刷和出版业务,是教育产业链上游出版物供应商,同时也提供医药、食品等产品的包装印刷。2014-2016年间,公司多次投资寻求第二曲线,最终确定切入K12的STEAM教育赛道一2016年,公司并购乐博乐博(青少年机器人编程培训机构),同年成立盛通知行教育科技集团有限公司,并在后续年间逐渐通过收购/投资编程机器人课程教具企业"中鸣数码"、线上编程课程服务提供商VIPC0DE青少年编程能力线上测评平台公司"中少童创"等完善青少年机器人编程教育上下游布局。2024年底,公司旗下全新教育子品牌盛通乐学首家品牌旗舰店正式落地,课程进一步拓展至计算思维、英语素养等。目前,公司已形成"印刷+STEAM教育"的双主业模式,2024年中期公司印刷综合业务收入占比82.43%,教育培训业务收入占比17.57%。

天立国际控股:民办基础教育标杆,探索AI赋能基础教育路径

天立国际控股系民办K12学历学校龙头,2018年登陆资本市场。2002年,公司在四川泸州建立了集团的第一所学校泸州市天立学校,开始民办基础学历学校业务的探索之路。2005年泸州天立学校招收首届初中学生,2010年泸州龙马潭天立小学成立,2013年泸州天立学校附属幼儿园成立,至此公司已覆盖基础教学全学段。2013年,公司于四川宜宾翠屏区建设天立学校,开始跨区域扩张。2018年公司成功在香港交易所上市,公司可用资金进一步充裕,加速学校扩张,并首次于省外建校。2021年<<民促法实施条例>>落地后,公司剥离K9学校,并提出"一干多支"转型综合教育服务提供商,转型效果初步验证,2024年收入利润重新进入增长快车道。2024财年公司实现收入33.21亿元/+44.2%,实现净利润5.56亿元/+66.3%,经调整净利润5.77亿元/+56.4%。

分业务来看,2024财年公司综合教育业务(即高中、素养、游学)实现收入17.45亿元/+43%,产品销售业务实现收入9.19亿元/+66%,综合后勤(即食堂等)实现收入5.97亿元/+23%,托管业务实现收入0.60亿元/+53%。占比上四项业务分别为53%(持平)/28%(+4pct)/18%(-4pct)/2%(持平)。综合教育业务仍实现较高速增长,受益于高中在校生持续扩张(2024学年在校生人数为3.67万人,同比上一学年增加45.4%,而2025学年初在校生人数达5.39万人/+46.8%),以及疫情后游学业务的快速增长(2024财年贡献收入2.25亿元)。产品销售业务增速较快,受益于多地加密销售渠道布局,其中校园电商业务约1.42亿元/-11%,供应链整合业务约7.77亿元/+97%。托管业务受益于公司旗下托管项目的增加而实现较快增长,2024财年公司新增14个托管学段。

公司的AI技术借助旗下子公司四川启鸣达人开展,打造启鸣达人平台。2024年12月,天立国际旗下子公司四川启鸣达人科技有限公司获评全国高新技术企业,标志其AI教育投入战略及研究成果获国家级认可。启鸣达人打造的启鸣云校系统,集成天立教育22年教学标准化管理体系和教育内容。不同于教培机构,民办学校覆盖了教育的全流程,公司有望打造AI教育的独特生态。宜宾天立首届高考冲刺营中共有36人参与了中高考AI冲刺营,平均实现提分36分。后续启鸣云校的商业化落地预计将通过两方面实现,一类是B端在集团内外的学校推行启鸣云校智慧教育方案,另一类是打造启鸣AI自习室。截止2024年底,启鸣达人公司各类产品已布局全国107所学校,为超过25万师生提供高效服务。