全国两化融合标委会数字化转型标准工作组(TC573/WG2)2025年度全体成员会议近日举行(详情)。会上发布的《企业数字化转型指数报告(2025)》,基于覆盖全国31个省(自治区、直辖市)、150多个城市,涵盖19个国民经济门类、93个大类及381个中类的10万余家企业样本,勾勒出2025企业数字化转型发展图景,用我国企业数字化转型总体指数、区域指数、行业指数、企业指数,以及企业在人工智能应用、数字化场景落地、数据要素价值释放等关键领域的实践现状,为转型各方推进数字化转型工作提供参考。

报告中的精彩内容,我们将分篇为大家奉上!本篇将着重介绍能源、建筑和服务行业指数。【回顾:总体指数区域指数制造行业指数】

《企业数字化转型指数报告(2025)》的10万余家企业样本,涵盖19个国民经济门类、93个大类及381个中类。报告从行业角度全景分析了13个重点行业的数字化转型成熟度指数,并具体发布制造、能源、建筑、服务等多个行业指数。

能源指数

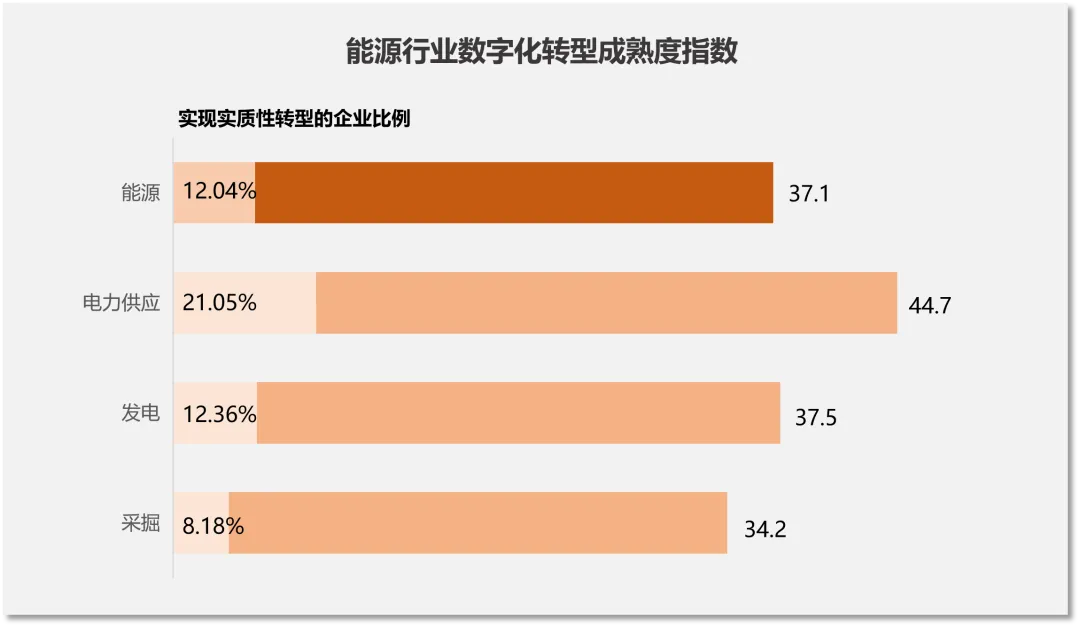

能源行业整体指数略高于全国,电力供应行业遥遥领先,采掘业有待提升。

1、成熟度指数

能源行业数字化转型进程加快,2025年成熟度指数升至37.1,高于全国均值。

从细分行业看,电力供应行业表现突出,成熟度指数达44.7,显示其在智能电网建设、能源调度优化等数字化应用方面成效突出;发电行业成熟度指数为37.5,略高于全国指数;相比之下,采掘业成熟度指数34.2,低于全国总体指数,尚有较大的提升空间。

2、成熟度水平档次

能源行业各细分领域数字化转型水平差异明显。电力供应行业迈入实质性转型企业占比达21.05%,转型进程遥遥领先;发电行业和采掘业转型进程较为滞后,尤其是采掘业,实现数据驱动业务运行的企业占比仅8.18%。

总体来看,能源行业需进一步强化数字化建设,推动各细分行业企业向更高档次水平稳步进阶。

3、场景现状

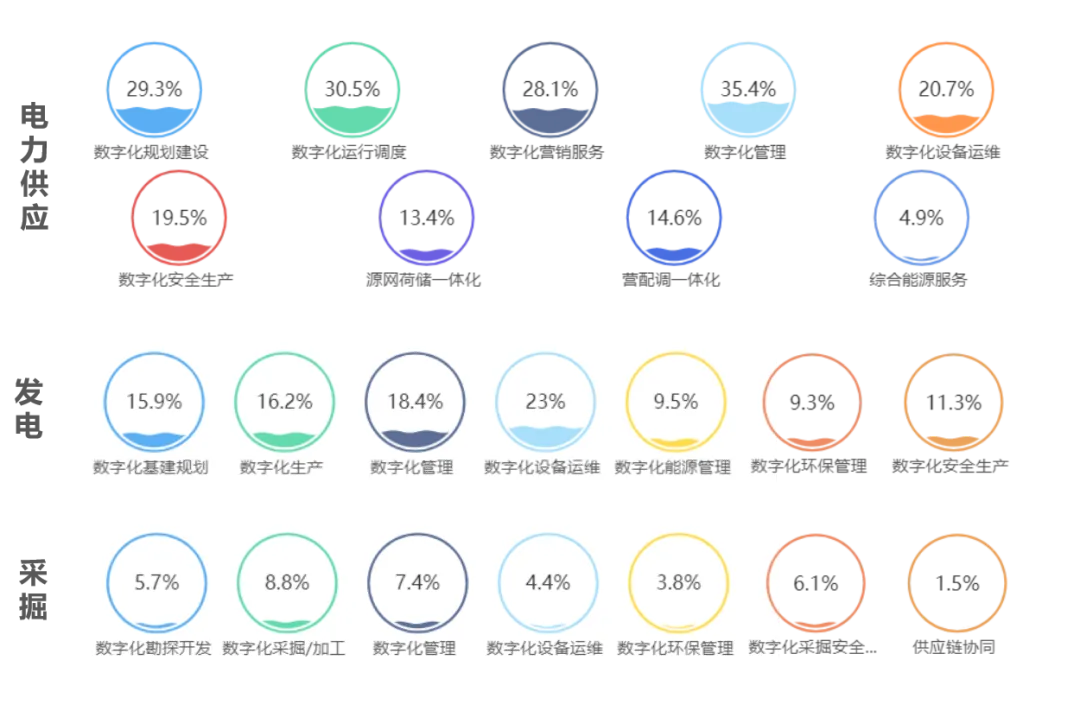

在能源行业典型数字场景中,电力供应、发电、采掘三个细分行业各有侧重。

电力供应行业数字化水平整体较高,数字化管理、数字化运行调度、营销服务等场景普及率均达到30%左右,显示出该行业在智能电网建设、客户服务方面的集中发力。

发电行业以数字化设备运维普及率最高,数字化管理、数字化生产和数字化基建规划等场景的普及率均超过15%。

采掘业整体数字化场景的普及率有待提升。

总体来看,能源行业数字化发展呈现“电力供应行业领先、发电行业稳步推进、采掘业起步阶段”的梯度特征,高价值、可控性强的环节数字化优先推进,而涉及安全、环保及综合能源服务的场景仍有较大提升空间。

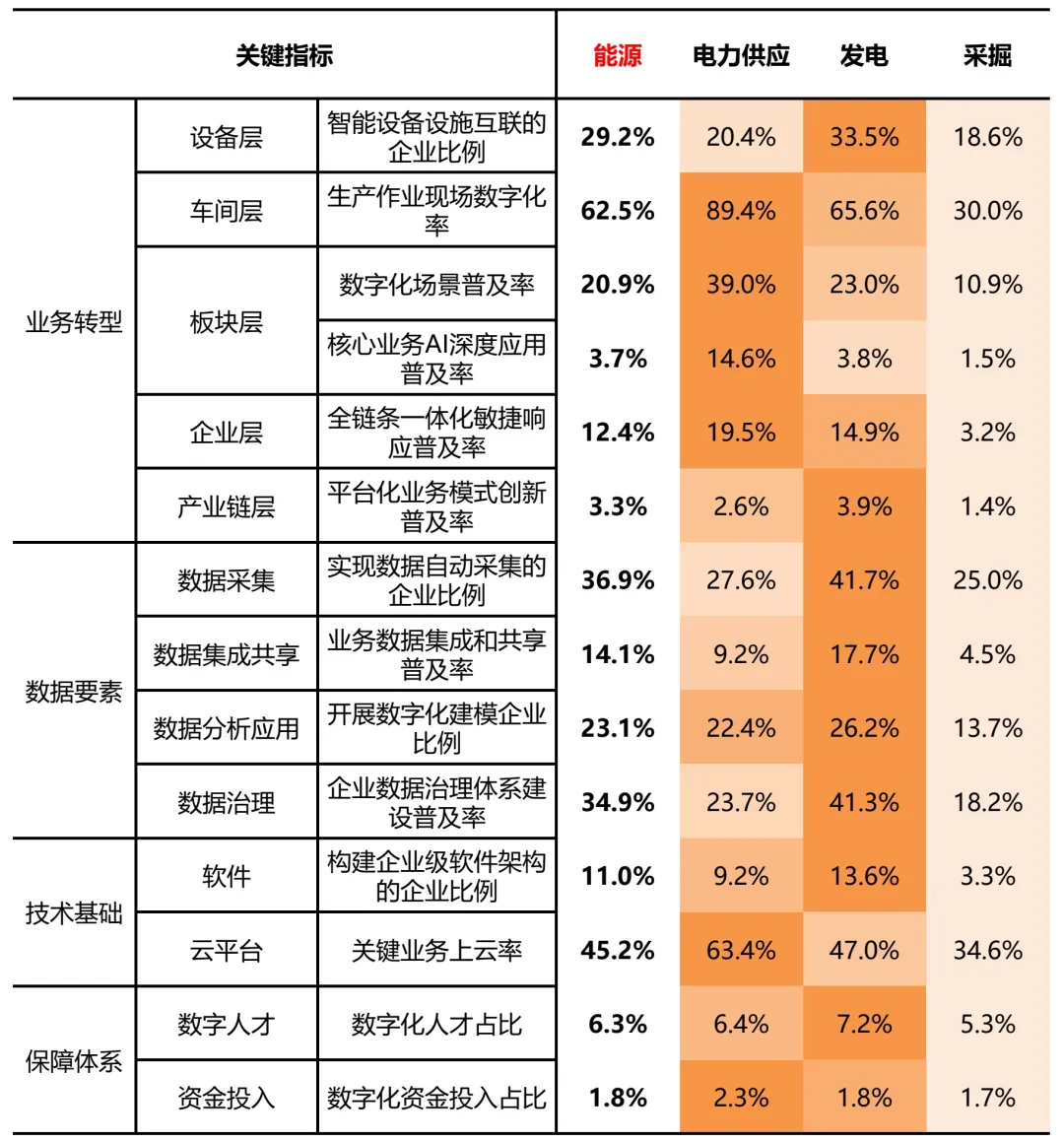

4、关键指标

电力供应行业在业务转型相关关键指标表现亮眼,尤其是生产作业现场数字化率、数字化场景普及率、营配调等全链条一体化敏捷响应普及率等指标显著领先于能源行业整体。

发电行业关键指标基本都高于能源行业整体水平,其中业务转型、数据要素相关指标领先优势略高。

采掘业的多项关键指标相对偏低,尚有较大的提升空间。

建筑指数

1、成熟度指数

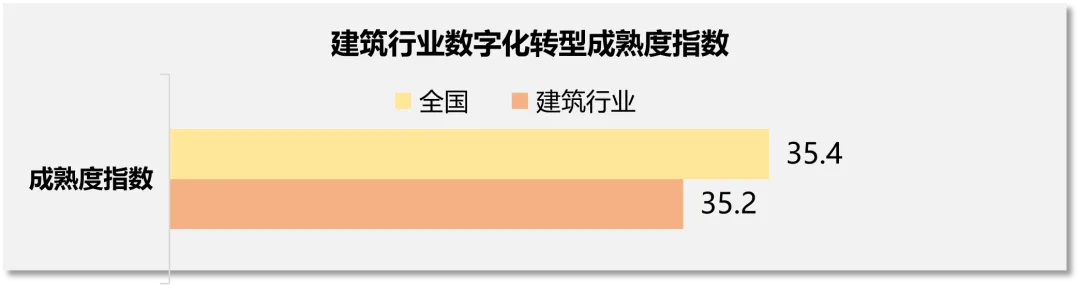

建筑行业数字化转型成熟度指数达到35.2,与全国总体指数相当,显示出行业在数字化变革中积极探索,通过数字化技术赋能项目管理、施工执行等关键环节,加速向智能建造转型,为建筑行业的高质量发展提供有力支撑。

2、成熟度水平档次

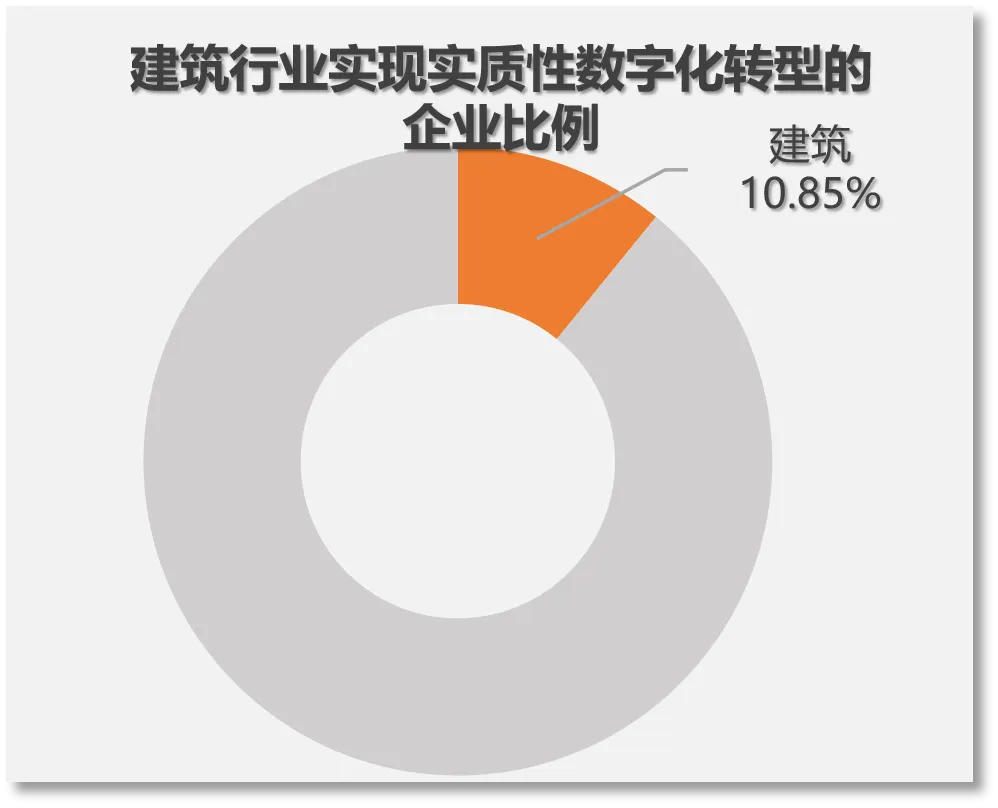

当前建筑行业数字化转型呈现进程偏缓的发展态势,行业内实现实质性转型的企业占比仅为 10.85%,较全国平均水平低出近 5 个百分点。主要是因为大量中低档企业受限于技术储备不足、资金投入有限、数字化人才短缺等因素,仍处于转型探索或起步阶段。

未来需通过政策精准赋能、资源定向倾斜、技术下沉推广等方式,推动中低档企业加速突破转型瓶颈,进而实现建筑行业数字化转型整体水平的跃升。

3、场景现状

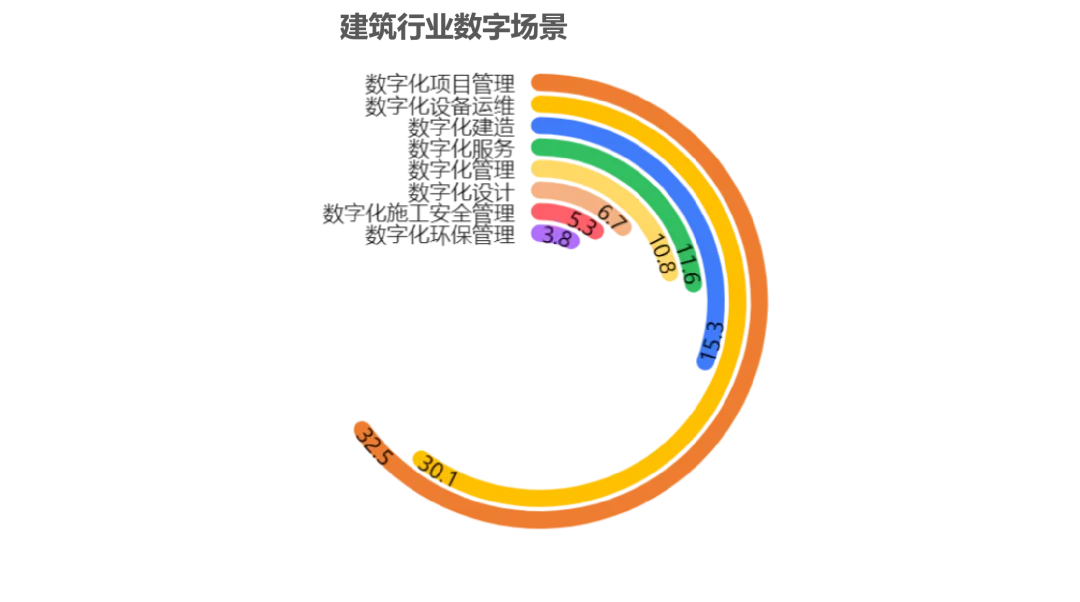

在建筑行业典型数字场景中,数字化项目管理(32.5%)、数字化设备运维(30.1%)等场景占比较高,体现建筑行业数字化建设投入主要集中在施工建造、项目统筹及施工设备管理、运维等核心环节。

相比之下,数字化环保管理(3.8%)、数字化施工安全管理(5.3%)等场景占比相对低,反映出建筑行业在绿色建造、安全管理等环节,还有较大提升空间。

整体来看,建筑行业在生产执行类场景实现了较快突破,但在设计创新、安全与环保管理等场景仍需加快补齐短板。

4、关键指标

建筑行业技术基础搭建、转型保障体系建设等相关指标,与全国平均水平的差距相对较小,说明行业在技术、人才、资金等方面已具备一定转型基础。

但在数据要素应用、核心业务数字化转型等关键维度,该行业与制造业等先进行业的差距十分显著,尤其是实现数据自动采集的企业比例、开展数字化建模的企业比例、生产作业现场数字化率等关键指标,短板效应尤为突出。

未来需聚焦数据领域痛点,通过建立统一数据标准、推广物联网采集技术、加强生产现场数字化改造等举措,补齐转型短板。

服务指数

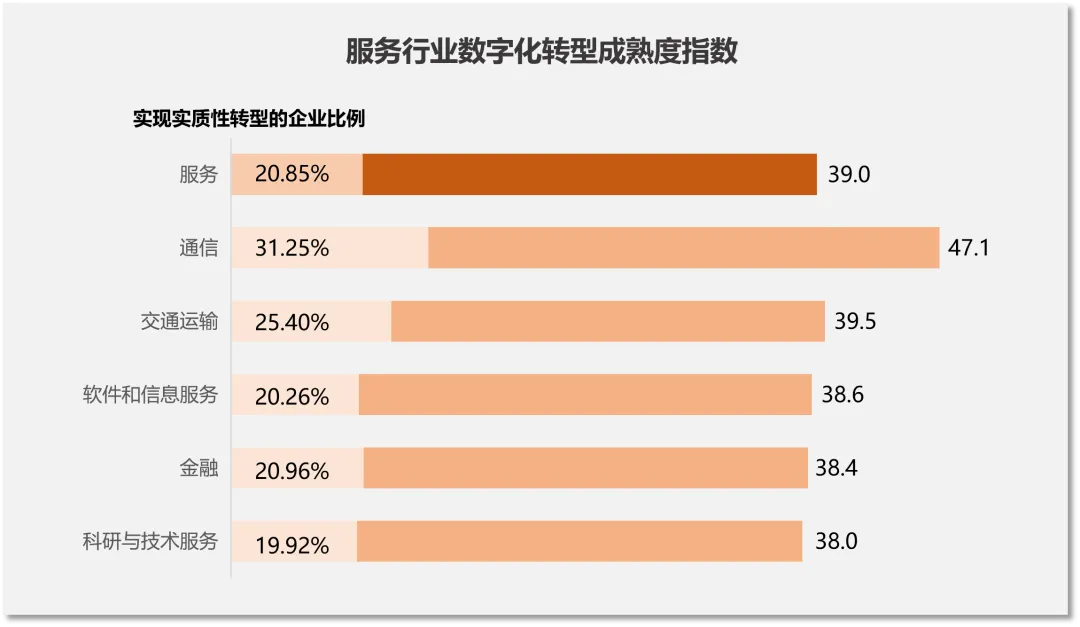

服务业整体指数高于全国总体,通信业遥遥领先,交通运输、软件和信息技术服务业、金融业、科研和技术服务业转型水平接近。

1、成熟度指数

服务行业数字化转型整体呈稳步上升态势,数字化转型成熟度指数为39.0,高于全国总体指数。

从细分行业来看,通信业表现最为突出,成熟度指数达47.1;交通运输、软件和信息服务、金融、科研与技术服务指数分别提升至39.5、38.6、38.4、38.0。

整体来看,服务行业正通过数字技术重塑业务流程、强化服务供给与运营管理,推动行业在服务质量和智慧化应用水平上实现双向提升。

2、成熟度水平档次

服务行业的细分领域中,通信在实现实质性转型企业占比达31.25%,处于行业前列;交通运输次之,为25.40%;软件和信息服务、金融、科研与技术服务实现实质性转型企业占比在20%左右。

整体来看,服务行业内部数字化发展梯度分化明显,仍需持续推动数字化贯通与场景深化,促使更多行业向更高档次迈进。

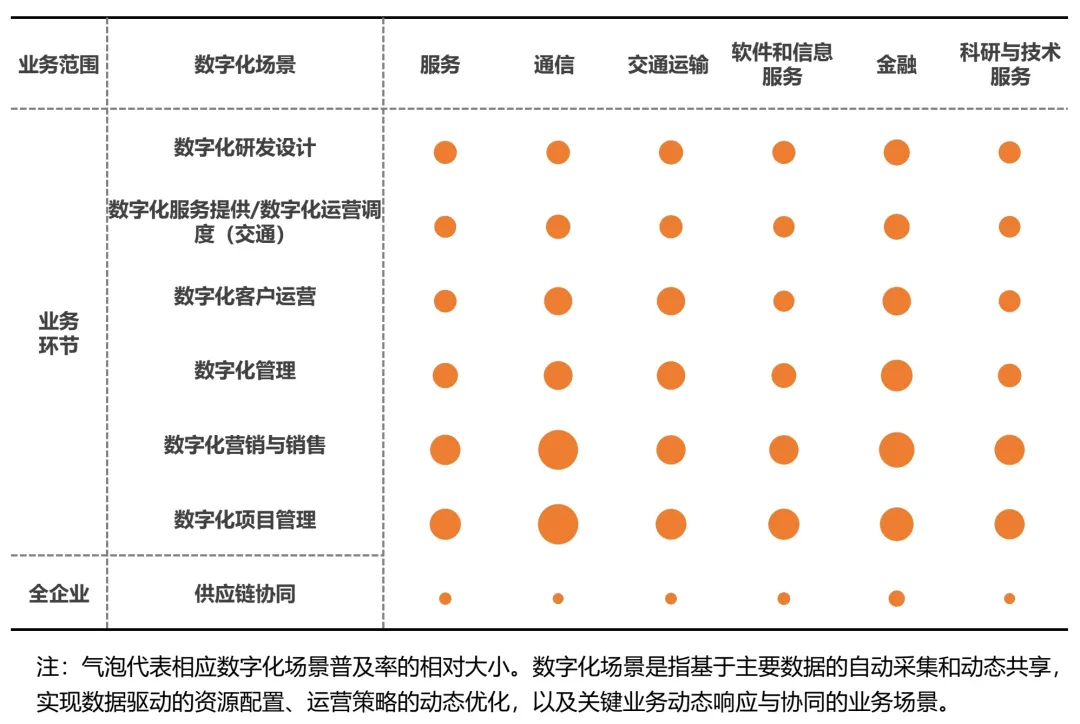

3、场景现状

通信、交通运输、软件和信息服务、金融、科研技术服务呈现出不同的数字化侧重点,行业间差异明显。

通信整体数字化场景普及率较高,尤其是数字化管理、数字化营销与销售等相关场景的建设较为普遍;交通运输的数字化场景建设聚焦于数字化运营调度与数字化客户服务,场景普及率均高于服务业整体;软件和信息服务业在数字化项目管理和数字化研发设计等场景建设表现突出,符合其项目交付和产品研发的业务模式特征;金融业主要在研发侧、客户侧开展数字化场景建设;科研与技术服务侧重于数字化营销与销售、数字化项目管理等方面。

总体来看,行业间在客户侧、运营侧与管理侧呈现差异化优势,而供应链协同仍是全行业普遍的短板,说明服务行业的数字化目前集中在核心业务板块内,覆盖全企业的协同类数字化场景尚未成为布局重点。

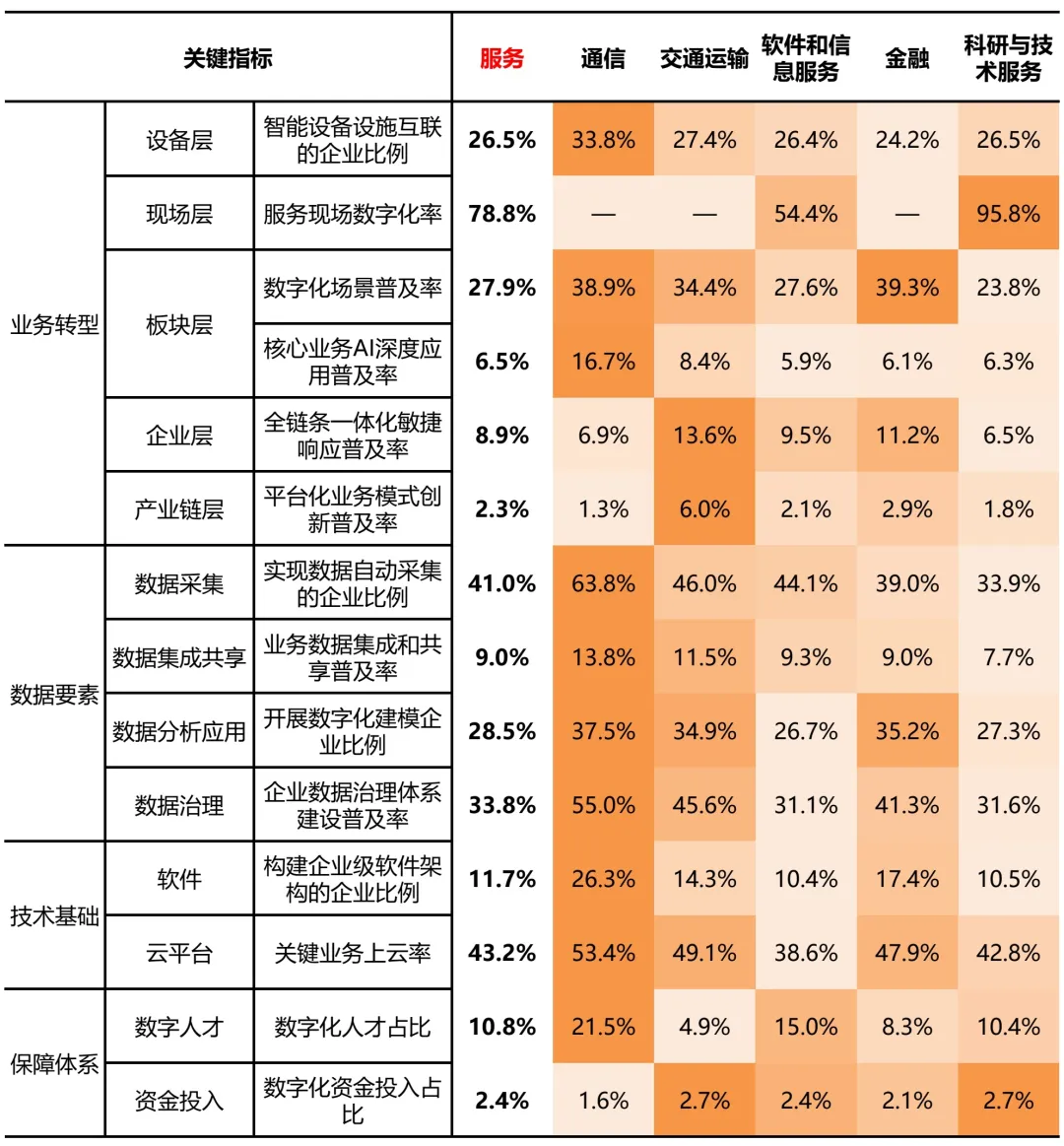

4、关键指标

得益于先天的技术优势,通信行业大部分关键指标显著领先于服务业整体,尤其是在实现数据自动采集的企业比例、企业数据治理体系建设普及率、数字化场景普及率、构建企业级软件架构的企业比例等指标领先优势较为突出。交通运输在全链条一体化敏捷响应普及率、平台化业务模式创新普及率等关键指标较为领先。金融的数字化场景普及率较为领先。

咨询数字化转型相关工作,欢迎联系我们!