本报告由“亚思维”制作提供。任何对本报告的阅读、使用的行为,都被视作已无条件接受本声明所载的全部内容。

一、公司简介广东明珠集团股份有限公司(600382)1993年成立,2001年登陆上交所,注册地广东兴宁。公司主营铁矿石采选、铁精粉及砂石骨料销售,拥有华南最大露天铁矿——大顶铁矿;同时通过子公司参与阀门制造、房地产开发及投资业务。2025年半年度营业收入3.74亿元,归母净利润1.15亿元,同比增加284%。

二、公司目前所处的发展阶段

公司正处于“主业恢复期+产能扩张期”叠加阶段。2022-2024年受尾矿库安全整改、铁矿石价格下行及地产合作项目拖累,盈利处于低谷;2025年上半年扩帮工程竣工、水洗石及骨料生产线技改完成,铁精粉、砂石产销量同比翻倍,业绩拐点确认,进入“量增价稳”的新一轮上升周期。

三、财报及研报要点1、业绩情况

2、核心竞争力1)资源禀赋:大顶铁矿查明储量1.38亿吨,平均品位TFe 38%,露天开采剥采比≤2:1,开采成本低于国内地下矿30%以上。2)技术装备:2025年6月完成“水洗石生产线超细碎+干式磁选”技改,入磨粒度由-20mm降至-8mm,入磨品位提高3.3个百分点,球磨产能提升28%;老骨料线改造后可生产10-40mm块矿,新增售价110元/吨、毛利率65%的高毛利产品。3)绿色矿山:通过广东省绿色矿山第三方评估,粉尘在线监测≤1mg/m³,达到国内露天矿一流水平。4)区位与物流:矿区距河源港65公里,全程国省道,吨运费较北方铁精粉到华南低60-80元。5)研发投入:2025H1研发费用未单列,但技改投入1.23亿元(资本化0.42亿元),占矿业收入4.1%,主要用于选矿流程优化与尾矿综合利用。6)客户锁定:与中南钢铁、湖南涟钢、三明玖盈签订6-12月长协,锁定销量33万吨,占下半年铁精粉计划销量60%,价格较现货高4-6%。

3、重要财务指标分析

1)营业总收入:2025年三季度的营业总收入为6.73亿元,相较于2024年三季度的2.68亿元,增长了150.74%。评价: 收入增长极为强劲,说明公司在2025年业务规模大幅扩张,市场竞争力显著提升。

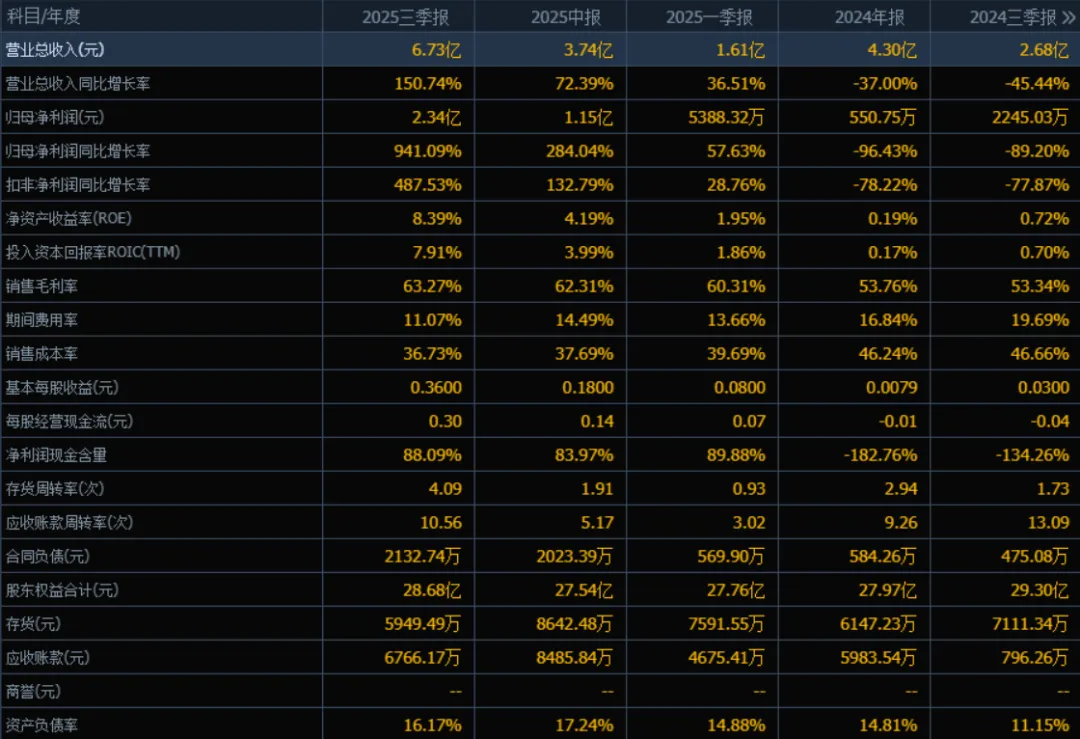

2)归母净利润:2025年三季度的归母净利润为2.34亿元,相较于2024年三季度的2245.03万元,增长了941.09%。评价: 净利润增速远超收入增速,说明公司在控制成本、提升盈利效率方面表现突出。

3)净资产收益率(ROE)和投入资本回报率(ROIC(TTM)):2025年三季度的ROE为8.39%,ROIC为7.91%;2024年三季度ROE为0.72%,ROIC为0.70%。两个指标均大幅提升。评价: ROE和ROIC均显著改善,说明公司资本运用效率高,盈利能力增强。

4)销售毛利率:2025年三季度的销售毛利率为63.27%,2024年同期为53.34%,提升约9.93个百分点。评价: 毛利率持续提升,反映公司产品竞争力增强或成本控制能力改善。

5)期间费用率:2025年三季度的期间费用率为11.07%,2024年同期为19.69%,下降约8.62个百分点。评价: 费用率明显下降,说明公司在管理和销售方面的效率提升,费用控制效果显著。

6)销售成本率:2025年三季度的销售成本率为36.73%,2024年同期为46.66%,下降约9.93个百分点。评价: 成本率下降与毛利率提升相辅相成,说明公司生产成本或采购成本得到有效控制。

7)净利润现金含量:2025年三季度的净利润现金含量为88.09%,2024年同期为-134.26%,由负转正且处于健康水平。评价: 现金含量大幅改善,说明公司盈利质量高,现金流充沛,经营稳健。

8)存货周转率和应收账款周转率:2025年三季度的存货周转率为4.09次,2024年同期为1.73次;应收账款周转率为10.56次,2024年同期为13.09次。评价: 存货周转率大幅提升,说明库存管理效率高;应收账款周转率略有下降,但整体仍处于较高水平,回款能力良好。

9)应收账款和存货:2025年三季度的应收账款为6766.17万元,2024年同期为796.26万元;存货为5949.49万元,2024年同期为7111.34万元。评价: 应收账款有所增加但伴随收入大幅增长,仍在可控范围;存货金额下降且周转加快,说明库存管理优化。

10)资产负债率:2025年三季度的资产负债率为16.17%,2024年同期为11.15%,略有上升但整体仍处于较低水平。评价: 资产负债率虽小幅上升,但仍处于低负债状态,财务结构稳健,偿债风险低。

综上所述,

该公司在2025年表现出强劲的增长势头和显著的盈利改善。营业收入和净利润均实现爆发式增长,毛利率提升、费用率下降,显示其产品竞争力和成本控制能力增强。ROE和ROIC大幅提升,反映资本运用效率高。现金流质量明显改善,存货管理优化,应收账款虽有所增加但仍在合理范围内。资产负债率保持低位,财务结构稳健。整体来看,公司处于高增长、高盈利、低风险的良好发展阶段,经营质量和财务健康度均显著提升。

4、品牌质量及客户资源“明珠铁精粉”TFe品位66%,SiO₂≤4%,P≤0.05%,达到GB/T 36704-2018一级品标准,可替代进口巴西65%粉,被中南钢铁评为“A级供应商”。砂石骨料获广东省住建厅“优质机制砂认证”,供应深圳机场三跑道、深汕合作区等重点工程。主要客户:

钢铁:中南钢铁(韶钢)、湖南涟钢、衡阳钢管、三明钢铁;

水泥/商混:华润水泥、海螺水泥、河源华润混凝土;

基建:广东建工、中国水电十四局(深汕项目)。

四、行业情况及公司的市场地位和竞争格局1、行业总体情况铁矿石:中国年进口量11-12亿吨,对外依存度80%以上;国产矿产量2.8亿吨,其中华南地区不足2 000万吨,区域自给率仅15%。政策端,“基石计划”提出2025年国产矿产量3.7亿吨,年均复合增长8%。砂石:广东年需求12亿吨,机制砂占比已由2019年30%提升至2025年60%,但珠江口沿岸环保限产,供应缺口长期存在。

2、市场容量及增速铁矿石:国内直接消费市场规模9 000亿元,2025-2027年国产矿产量CAGR 6.5%(中国冶金矿山企业协会)。砂石:华南(粤闽桂)机制砂市场容量1 200亿元,2025-2027年需求CAGR 5.2%(广东省砂石协会)。

3、公司市场地位华南区域铁精粉年销量≈100万吨,市占率约5%,区域排名第三(仅次于宝武广东矿业、海南矿业);机制砂及骨料年产能350万吨,在河源-梅州-惠州三角市场占有率12%,排名第二(仅次于华润水泥旗下砂石基地)。

4、主要竞争对手铁精粉:宝武广东矿业(800万吨)、海南矿业(300万吨)、广东大顶矿业(200万吨,公司参股19.9%)。砂石:华润水泥(500万吨)、海螺水泥(300万吨)、本地民营矿山(单厂<100万吨)。

5、竞争优势

资源:露天矿、低剥采比、高品位,成本比区域地下矿低80-100元/吨;

运输:距珠三角钢厂平均运距280公里,较北方铁精粉节省运费60-80元/吨;

柔性产线:同一矿山可同时生产铁精粉、块矿、砂石,根据比价灵活切换,2025H1块矿毛利率65%,高于铁精粉(54%);

政策:已纳入广东省“绿色矿山”名录,扩产项目环评绿色通道,审批周期缩短30%。

五、AI分析的未来三年利润增长情况基准:2024年归母净利润1.42亿元(已公布全年预告),2025-2027年预测基于量、价、成本三因子模型。

驱动因素1)量:扩帮工程新增原矿产能600万吨/年,2025年7月已投产,预计2025-2027年铁精粉产量分别为110、140、160万吨;砂石产量250、300、320万吨;块矿30、60、80万吨。2)价:铁矿石美元价2025-2027年中枢分别为95、100、98美元/吨(中联钢CSI),对应国内铁精粉到厂均价660、690、675元/吨(含税);砂石均价维持42-45元/吨。3)成本:随着技改摊销完毕、规模效应显现,铁精粉现金成本预计2025-2027年分别为310、300、295元/吨。

利润测算2025年:归母净利润2.45亿元(+72%),其中铁精粉贡献1.8亿元、砂石0.45亿元、块矿0.2亿元。2026年:归母净利润3.20亿元(+31%),增量主要来自块矿产能翻倍及砂石量价齐升。2027年:归母净利润3.55亿元(+11%),增速放缓因矿价小幅回落,但量增仍对冲价格下滑。

三年复合增长率:2024-2027年CAGR 36%。利润结构:2027年铁精粉/砂石/块矿占比约60%/25%/15%,块矿成为最大边际增量。

预测公司发展速度:

1、PEG估值法:

静态PE、动态PE、最新价分别为:1183.00、20.90、9.38

注:$广东明珠$非为亚思维持仓股。

注意:

1、本股是按《科学投资法------价值投资4.0》选择产生,未来不可预测,没有人可以押中一支股一定挣钱,投资需要组合来规避押宝的风险,股票评估报告只是完成了股票投资的第一步,用本方法选择的股票,也只适合科学投资法来进行投资操作。

2、文中的K线图以及“今天最新市场估值”均为亚思维撰写此报告时的即时数据,可能与当天的收盘行情有出入,敬请注意。

3、估值并不是恒定不动的数据,而是会随着时间的推移而发生变动,这是亚思维最新的研究成果,道理很简单:市场风险偏好对估值有一定的影响------理论上最科学的估值方法自由净现金流折现法的折现率就是因为人们的风险偏好而发生变动的,并非一个定值,尽管在一定时期内变化不大,但是随着时间周期的拉长或者市场风险偏好的变动;同时随着人们对股票三年发展预期的变化,等等因素的影响,估值就会发生较大的偏移。

注:以下四本书是我在我的拙作《价值投资4.0》中推荐的四本“价值投资者”必读书籍,只有很好地理解了这四本书,才能更好地理解亚思维《价值投资4.0》的投资方法和策略。