中国农垦正在从“国家队”到现代农业航母

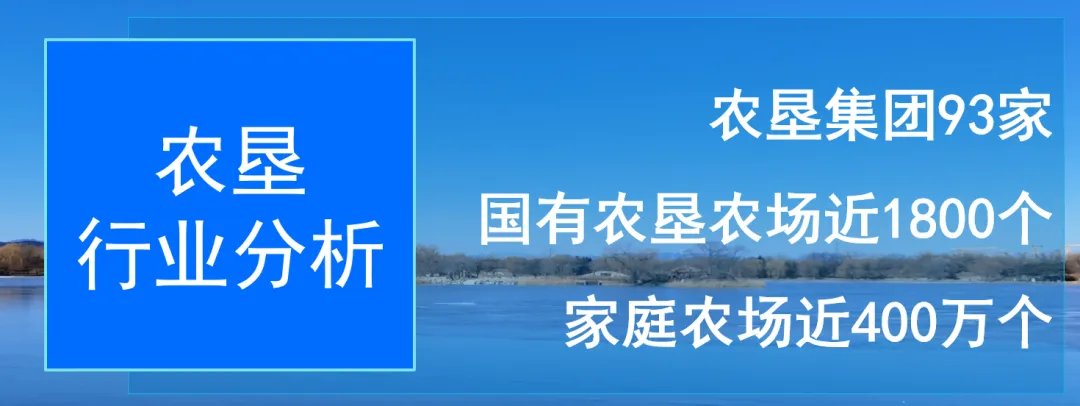

第1章: 行业概述

第2章: 核心主体分析:三类经营实体的差异化发展

2.1农垦集团:产业整合与资本运营的引领者

2.2国有农垦农场:专业化生产的骨干基地

2.3家庭农场:规模化经营的新型主体

第3章: 行业发展现状

3.1农垦集团:改革深化,多元化布局与资本化发展成效显著

3.2国有农垦农场:规模化引领,标准化生产筑牢基础,职能加速转型

3.3家庭农场:数量激增,多元化发展格局形成,示范化水平提升

第4章: 产业链分析

4.1上游:农资供应环节

4.2中游:生产养殖环节

4.3下游:加工销售环节

4.4配套服务环节

第5章: 行业竞争格局

5.1农垦集团:头部垄断,区域差异化竞争,资本赋能提升竞争力

5.2国有农垦农场:依托集团,区域内竞争为主,特色化发展凸显

5.3家庭农场:数量众多,差异化、分散化竞争,协同发展增强实力

第6章: 行业面临的挑战

6.1农垦集团面临的挑战

改革仍需深化:部分地方农垦集团行政化色彩尚未完全褪去,市场化运营机制不完善,决策效率偏低,内蒙古等垦区仍存在改革“半拉子”工程,办社会职能剥离、企业化改革推进不够彻底,制约市场竞争力提升; 产业链附加值偏低:多数农垦集团仍以农业生产为主,农产品加工深度不足,高端产品、品牌产品占比不高,部分集团产业链条短小,增值空间有限,部分垦区二三产业占比偏低,如北大荒集团第三产业占比仅18.5%,产业结构有待优化; 区域发展不均衡:中央直属垦区集团与地方农垦集团发展差距较大,部分地方农垦集团规模较小、资源匮乏,经营效益不佳,难以实现规模化、高质量发展; 人才短缺问题突出:农业领域高端技术人才、专业管理人才、优质营销人才供给不足,制约农垦集团的技术创新和市场化发展步伐; 市场风险防控压力大:国际农产品价格波动对农垦集团主营业务冲击明显,尤其是橡胶、蔗糖等战略资源产品,受国际市场供需、价格波动影响较大,经营风险较高。

6.2国有农垦农场面临的挑战

经营机制不灵活:部分国有农垦农场仍沿用传统经营模式,市场化适配能力不足,对市场需求变化的响应速度较慢,难以快速调整生产布局和经营策略; 产业结构单一:多数农场以单一种植/养殖业务为主,增值服务供给不足,抗市场波动能力较弱,部分农场缺乏多元盈利渠道,经营稳定性较差; 基础设施老化:部分老旧农场的农业基础设施、农机装备老化严重,维护成本较高,影响生产效率提升,制约规模化、智能化转型进程; 土地管理有待规范:部分垦区土地承包租赁经营不够规范,存在土地收回难、权属不清等问题,内蒙古等垦区正开展土地租赁专项清理工作,逐步规范土地管理; 服务能力不足:部分农场缺乏专业化的技术服务、市场对接能力,难以满足家庭农场等经营主体的多元化服务需求,服务质量和效率有待提升。

6.3家庭农场面临的挑战

融资难、融资贵问题突出:家庭农场规模较小、抵押物不足,难以获得银行信贷支持,且信贷利率偏高,资金压力较大,严重制约规模化发展和技术升级; 技术水平偏低:多数家庭农场经营者文化水平、专业技术能力有限,缺乏标准化生产、品牌运营、电商营销等相关专业技术,难以适配现代化农业发展需求; 抗风险能力弱:家庭农场经营规模小,应对自然灾害、市场波动、病虫害等风险的能力不足,且农业保险覆盖面有限,难以有效规避经营风险,经营稳定性较差; 市场对接能力不足:多数家庭农场缺乏稳定的销售渠道,品牌意识薄弱,产品同质化严重,议价能力较低,部分农场面临“卖难”问题,盈利空间受到挤压; 土地流转不稳定:部分地区土地流转机制不完善,土地流转期限较短、租金波动较大,影响家庭农场的长期规划和投入意愿,制约可持续发展; 成本压力较大:土地承包费、农资成本等固定支出较高,进一步挤压盈利空间,经营压力持续加大。

第7章: 行业发展趋势

7.1农垦集团:市场化、全产业链、智能化发展,资本与科技双轮驱动

深化市场化改革:持续推进垦区集团化、农场企业化转型,彻底剥离行政职能,完善市场化运营机制,提升决策效率和经营效益,内蒙古等垦区明确将在2027年前完成办社会职能剥离、土地规范管理等重点改革任务,全面激发市场活力; 全产业链延伸:加大农产品加工、物流配送、品牌建设投入力度,持续提升产业链附加值,打造“生产+加工+销售+服务”一体化发展模式,海南农垦完善“1+8+N”三级冷链物流体系,进一步强化供应链保障能力;上海农垦聚焦母婴和民生板块,持续完善全产业链消费品体系; 智能化转型加速:依托智慧农业技术,推进规模化种植/养殖的智能化、数字化升级,提升生产效率和产品质量,加快建设智慧管地、智慧养殖体系,海南农垦已建成土地“一张图”平台,实现土地精细化管理,各大垦区持续加大研发投入,其中海南农垦2024年科研投入达3.31亿元,技术创新能力持续提升; 品牌化发展提速:重点培育自有高端农产品品牌,提升品牌影响力和议价能力,海南农垦成功入围2025年中国500最具价值品牌,品牌价值持续提升; 区域协同与海外布局拓展:加强中央与地方农垦集团的协同合作,推动资源整合、优势互补,同时积极拓展海外市场,提升国际竞争力,海南农垦通过海外并购持续拓展天然橡胶产业布局,巩固全球龙头地位; 资本深化运营:依托上市公司平台,加大融资、并购力度,驱动产业升级,完善全产业链布局,进一步提升核心竞争力。

7.2国有农垦农场:标准化、多元化、生态化发展,垦地融合提质增效

标准化生产升级:持续完善标准化生产流程,加强农产品质量安全管控,全力打造优质农产品生产基地,河北农垦持续推进“吨半粮”示范创建工作,不断提升粮食单产水平,助力国家粮食安全; 产业多元化拓展:依托自身资源禀赋,积极发展休闲农业、定制农业、农产品初级加工等增值业务,打破单一产业格局,提升抗风险能力和经营效益; 生态化发展凸显:大力推进绿色种植、生态养殖,广泛推广循环农业模式,减少化肥、农药使用,实现农业可持续发展,江苏东辛农场打造“养殖+有机肥+种植”循环模式,实现生态效益与经济效益双赢; 基础设施升级:加大农业基础设施、农机装备投入力度,推进老旧设施改造升级,提升生产效率,福建、海南等垦区整合项目资金,持续推动农场基础设施提质增效,为规模化、智能化生产提供保障; 垦地融合深度发展:加强与地方政府、周边农户、合作社的协同合作,推动资源共享、优势互补,福建农垦通过“垦地融合”模式组建区域性集团,有效带动地方农业高质量发展; 服务模式创新:积极拓展专业化服务领域,如南繁种业推出的全流程CRO服务,进一步拓展增值空间,增强核心竞争力。

7.3家庭农场:规模化、标准化、品牌化、协同化发展,政策赋能加速成长

适度规模化发展:在政策扶持下,家庭农场经营规模逐步扩大,通过土地流转、联盟合作等形式,持续提升规模化生产效率,适配现代化农业生产需求,预计2026年全国家庭农场平均经营面积较五年前将实现大幅增长; 标准化生产普及:越来越多的家庭农场加入标准化生产体系,积极申报示范家庭农场认定,持续提升产品质量和安全性,金昌市等多地持续加大示范家庭农场培育力度,推动行业规范化发展; 品牌化运营崛起:家庭农场逐步增强品牌意识,重点培育自有特色品牌,通过电商、直播等新型渠道,提升产品附加值和市场影响力,部分农场聚焦特色农产品开发,开辟差异化竞争路径; 协同化发展加强:家庭农场通过合作社、联盟等形式,实现抱团发展,共享资源、共拓市场,有效提升议价能力和抗风险能力; 智能化赋能升级:逐步应用智能农机、物联网等现代化技术,提升生产效率,降低经营成本,契合智慧农业发展趋势,积极响应农业农村部智慧农业行动计划号召; 政策红利持续释放:在信贷、保险、技术培训等政策扶持下,家庭农场抗风险能力和经营效益逐步提升,高素质农民培育计划持续推进,有效提升家庭农场经营者的专业能力和经营水平。

第8章: 智慧农场发展现状及展望

8.1发展基础与历程

8.2现有实践成效

8.3与发达国家的差距

8.4存在的主要问题及成因

8.5发展路径

第9章: 行业发展建议

9.1政策层面

持续深化农垦改革,完善农垦集团市场化运营机制,彻底剥离行政职能,加大对地方农垦集团的扶持力度,推动区域均衡发展,设立农垦改革专项奖励资金,激励改革创新,切实减轻垦区历史负担,推动政企社彻底分离,激发市场活力; 加大对国有农垦农场的基础设施投入力度,支持老旧设施改造和智能化升级,完善土地管理制度,规范土地承包租赁经营,妥善解决土地历史遗留问题,推动农场服务模式创新,提升服务质量和效率; 强化对家庭农场的扶持,完善信贷、保险、技术服务等配套政策,扩大农业保险覆盖面,推出针对性信贷产品,切实缓解融资难、融资贵问题,实施高素质农民培育计划,提升经营者专业能力,规范土地流转机制,保障土地流转稳定,增强家庭农场长期投入意愿; 完善农业社会化服务体系,推动技术、物流、营销等优质资源向各类经营主体倾斜,支持建设农事综合服务中心,开展综合性、专业化服务,助力家庭农场更好对接大市场; 加强农产品质量安全监管,完善标准化生产体系,大力推动绿色农业、有机农业发展,支持特色农产品产业升级,积极应对国际农产品价格波动风险,保障农垦主营业务稳定发展; 支持农垦集团资本化发展,完善资本市场融资渠道,鼓励农垦集团通过并购重组优化产业布局,提升核心竞争力; 加大智慧农场扶持力度,设立智慧农业专项研发资金,支持核心技术自主研发和成果转化,推广成熟示范模式,推动智慧农场规模化发展,保障农业数据安全。

9.2企业/经营主体层面

农垦集团:聚焦农业主业,深化全产业链布局,加大技术创新和品牌建设投入力度,推进智能化转型,加强区域协同和海外布局,提升核心竞争力,借鉴海南农垦土地资产化、资本化经验,盘活存量资源,依托上市公司平台,强化资本运作,提升产业链附加值,持续加大科研投入,推动科技创新,重点参与智慧农场核心技术研发和模式探索,打造智慧农业示范标杆; 国有农垦农场:优化产业结构,积极拓展多元化增值业务,推进标准化、生态化生产,升级基础设施和农机装备,加强与家庭农场、合作社的协同合作,借鉴江苏东辛农场循环农业模式,提升可持续发展能力,创新服务模式,拓展增值服务空间,主动引入智慧农场相关技术和设备,推动生产流程智能化升级; 家庭农场:主动提升规模化、标准化经营水平,增强品牌意识和市场对接能力,积极参与合作社、联盟建设,加强技术学习和应用,发展特色经营,提升抗风险能力和经营效益,借鉴“小规模+高附加值”运营模式,破解发展难题,合理控制经营成本,逐步引入简易智能化设备和技术,提升生产效率。

9.3行业层面

加强行业自律,规范各类经营主体的经营行为,有效避免恶性竞争,推动行业良性发展; 搭建行业交流平台,促进农垦集团、国有农垦农场、家庭农场之间的合作与交流,共享发展经验和优质资源,推动协同发展,实现互利共赢; 推动技术创新和成果转化,加快智慧农业、绿色农业技术的推广应用,提升行业整体现代化水平,呼应农业农村部智慧农业行动计划和绿色农业发展要求,助力科技创新驱动新质生产力发展,整合科研资源,推动智慧农场核心技术集成与推广; 加强品牌培育和推广,打造一批国家级、区域性知名农业品牌,提升我国农产品的市场竞争力和国际影响力; 推动垦地深度融合,促进农垦系统与地方农业协同发展,实现资源共享、利益共赢,助力乡村振兴; 建立健全行业风险防控机制,助力各类经营主体有效应对自然灾害、市场波动等风险,提升行业整体抗风险能力; 搭建智慧农业技术交流与成果转化平台,推动科研团队、企业与经营主体的精准对接,加速智慧农场技术落地应用。