手机版

二维码

购物车

(

0

)

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

推广

热搜:

采购方式

滤芯

带式称重给煤机

甲带

气动隔膜泵

减速机型号

无级变速机

链式给煤机

履带

减速机

首页

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

首页

>

资讯

>

展会资讯

CCl行业调研观点速记

日期:2026-06-30 02:34:03 来源:网络整理 作者:本站编辑

评论:0

CCl行业调研观点速记

1、CCL本轮涨价现状与结构特征

·本轮涨价整体情况与驱动:今年开年以来,CCL上游核心原材料已累计涨价3-4轮,整体涨幅达40%-50%;下游CCL行业同步跟涨4-5轮,整体涨幅达50%-60%。本轮涨价由三大核心因素共同驱动:a. AI行业持续增长带来的需求拉动;b. 消费端需求拉动支撑;c. 上游原材料供需结构失衡。供需失衡的内在逻辑为:AI需求增长背景下,铜箔、树脂、玻璃布等上游主材厂商为提升毛利率,纷纷将产能从低端材料向高端材料转移,导致低端产能受挤压产量不足,高端产能尚未释放,全品类主材拿货难度提升,其中玻璃布供需已呈白热化状态,供需错配直接推动全产业链价格持续上行。

·分层级产品涨价结构:当前高低端CCL产品价格均呈现同步上涨态势,各层级产品及上游材料涨价具体情况如下:a. 普通FR4系列产品:上游核心原材料产能持续压缩,普通628玻纤布从原先3元左右涨到7元左右,涨幅接近翻倍;普通17μm铜箔加工费从原先每公斤十几元涨到二十几元,铜价当前稳定在10万元上下浮动,共同带动普通FR4产品价格上行。b. M6及以上高频高速CCL:受AI需求拉动,本轮涨幅达50%-60%,上游高端材料产能缺口显著:低轮廓铜箔国内头部企业(德福、铜冠)月产能仅300-400吨,远不及市场需求;PPE、碳氢、PPIV等高端树脂国内头部企业(东材、凤泉等)年产能仅100-200吨,且当前暂无扩产计划,高端材料供应不足导致高端PCB供不应求,上游相关材料价格成倍上涨。整体来看,高低端CCL均受供需错配影响同步涨价。

2、上游核心环节紧缺程度与瓶颈分析

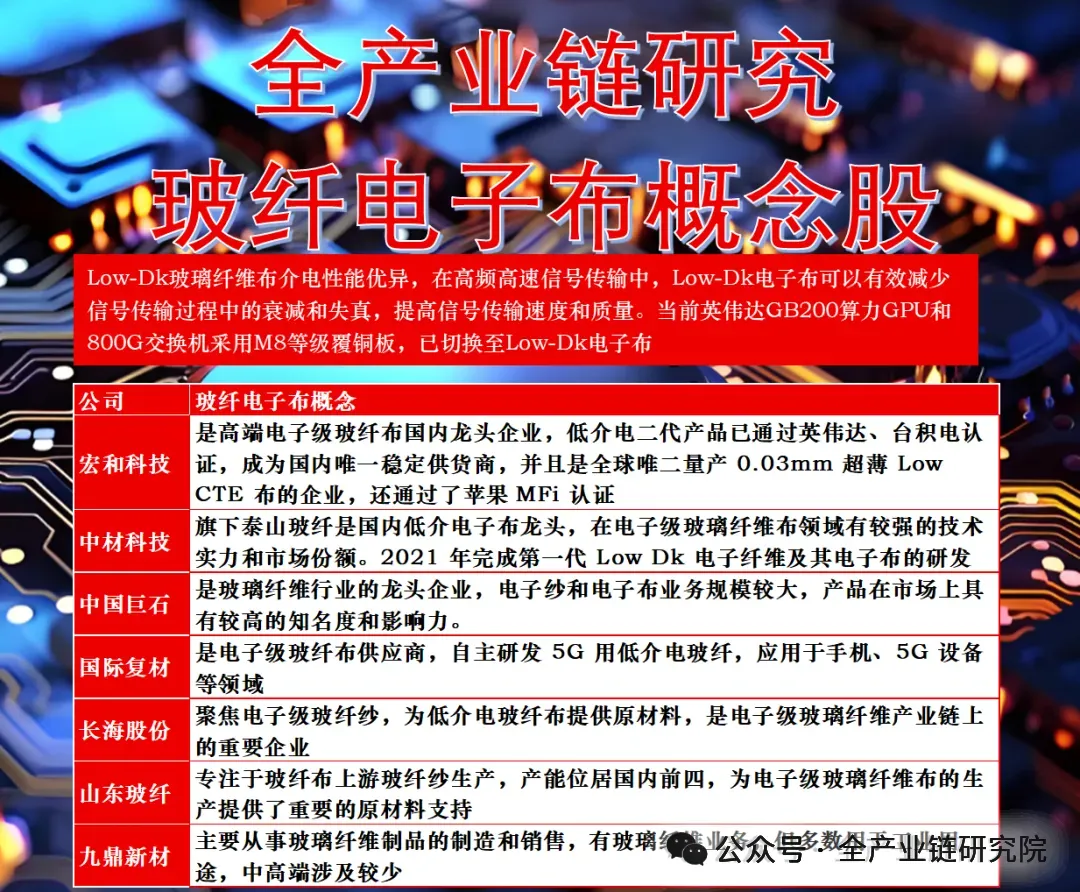

·玻璃布环节紧缺现状:玻璃布是当前最紧缺的上游核心环节。原有厂商此前以生产728类厚布为主,受AI产业崛起驱动,关闭老旧窑炉转产高端玻璃布,转产导致良率下降20%-30%。玻璃布扩产有两大核心瓶颈:一是高端织机需从日本丰田采购,交货周期为6-12个月;二是新窑炉建设、厂区搭建及人员调拨需额外周期,整体扩产总时长约2年。目前玻璃布供给已处于白热化状态,存在有钱也难以拿货的情况。

·其他环节紧缺情况:除玻璃布外,当前铜箔、高端树脂环节同样供给紧张:a. 铜箔环节:高端涂膜所需的日本山田表面处理设备备货周期为8-18个月,目前已被九江德福、途冠等头部企业锁定,其余厂商无法订购,需求已外溢至太极、西林、宏田等国内表面处理设备厂商,这也是近期相关标的股价上涨的核心动因;普通ABF铜箔目前供不应求,江铜等厂商原有产能已被大客户全部锁定,无法抽调设备及人员转产高端铜箔。b. 高端树脂环节:国内头部企业中材、圣泉已通过客户验证,但产能尚未释放,扩产落地需到今年年底或明年上半年。整体来看,当前玻璃布、铜箔、高端树脂三大上游核心环节均处于供给紧缺状态。

3、CCL价格传导能力与议价权变化

·价格传导能力对比:2025年上半年之前,CCL行业处于买方市场,整体生产过剩,厂商普遍有数月库存,货物滞销,价格传导能力极弱。以2024年初铜价上涨为例,当时铜价每吨上涨数千元,CCL厂商尝试向下游传导涨价压力完全得不到客户回应,传导路径受阻。2026年行业供需格局反转进入卖方市场,全行业满产满销,叠加上游原材料订货难度提升,CCL行业库存水平从此前的2个月降至半个月甚至更短,PCB厂商拿货难度大幅上升。当前价格传导效率极高,原材料涨价传导至CCL环节后,CCL厂商发文向下游PCB厂商传导涨价,一周左右即可完成落地,下游接受度非常好,PCB厂商再向下游终端客户传导价格的接受度同样处于较高水平,行业整体议价权较此前明显提升。

4、上游扩产节奏与价格走势展望

·各环节扩产周期梳理:CCL上游分为树脂、铜箔、玻璃布三大环节,各环节扩产节奏及核心限制如下:a. 树脂材料:专业设备交货周期约8个月,完成全流程扩产共需1年左右;b. 铜箔:头部企业德福科技、铜冠已订购日本三船的铜箔生产设备,合计约5万吨,设备交货周期为1年-1.5年,从设备交付到调试完成投产总周期达2年左右,扩产难度较高;c. 玻璃布:需先建设窑炉,再采购高端日本丰田丝机,当前高端丝机供给紧缺,设备交期在1年以上,完成全流程扩产总周期为1.5年-2年。整体来看,上述扩产周期内行业整体处于涨价状态,供需紧张的时间窗口将持续至各环节产能逐步释放前。

·后续涨价趋势演绎:未来涨价节奏将按CCL产品等级出现分化:a. 低端CCL(M6级别以下):采用普通玻璃布、树脂填料及铜箔,今年受产能调整影响,窑炉、人员等资源重新划配导致产能未能有效释放,7628等低端玻璃布相关产能预计今年年底得到缓解,价格上涨压力将同步回落;b. 高端CCL(M8、M9级别):需用到TPU、碳纤、低轮廓铜箔等特殊材料,需新建厂房、采购更高端设备,产能释放周期更长,价格上涨趋势预计持续到明年年中。

5、CCL技术路线与厂商盈利影响

·高端CCL替代方案:下一代高端CCL现有两类技术替代方案,均由生益科技推出:a. 采用PPF-1替代Q布,可替代约50%的Q布;b. 采用PPF-1正交背板方案,完全使用PTFE替代Q布。当前行业主流方案仍为Q布,核心原因是Q布应用多年,技术成熟、生产稳定。PTFE、PPS-E、碳氢、PPO等高端材料方案目前仍存短板,生产需配置高端设备、优化生产工艺,当前成品率仅60%-70%,产量较低,未实现大规模放量的前提下成本高于Q布方案。未来待PPFV、碳氢等材料实现大规模量产后成本将下降,PTFE方案将成为行业主流,目前英伟达正在推动相关方向的研发。

·涨价对厂商盈利影响:本轮原材料涨价带动下游CCL产品涨价,二者涨幅存在差异:原材料涨幅为40%-50%,CCL产品涨幅达50%-60%,CCL涨价幅度高于原材料涨价幅度,因此CCL厂商的毛利率呈上扬态势,并未因原材料涨价被压缩利润空间。目前已开放参会者提问通道,电话端参会者可先按话机星号键再按数字1申请语音提问,网络端参会者可在直播间互动区域文字提问,或点击举手按钮申请语音提问,暂未收到观众提问前将继续进行专家提问。

6、核心材料与设备国产替代进展

·铜箔各代次量产进展:国内1-3代HVLP铜箔已实现量产,铜冠1-4代已全部量产,九江德福第四代验证即将完成,今年下半年两家头部企业均可实现产能放量。第五代铜箔目前国内厂商尚未能量产,仍处于客户端验证阶段,日本三井、古河已实现第五代量产,主要应用于M10及以上高频高速CCL、光模块领域。

·Q布替代具体方案:Q布替代核心动因是传统Q布成本偏高,厂商为平衡性能与成本推出混合压合方案:在CCL压合环节添加10%含PPF特种树脂的半固化片,与普通PPO或碳基半固化片共同压合,既满足高频信号衰减的性能要求,又能控制整体成本,解决了普通材料无法达到高频极限要求的问题。

·CCL生产设备瓶颈:CCL生产核心设备分为上胶设备与压合设备两类,压合设备适用场景差异明确:

a. 普通压机工作温度为160-180℃,适用于M8及以下级别CCL生产;

b. M9/M10级别CCL因添加特种树脂,压合温度要求达300℃以上,需使用高温压机。

目前国内已可生产高温压机,但多数厂商更偏好采购日本北川的设备。

·铜箔设备替代与转产:铜箔表面处理设备国产替代进展顺利,国产太极智能、宏泉股份的表面处理设备技术已成熟,进入批量供货阶段,目前铜冠、九江德福已在试用,反馈效果良好,良率仅比日本三船设备低5-8个百分点:使用三船设备生产HVLP铜箔良率可达65%-70%,使用国产设备良率约为60%。因三船设备目前已被头部企业包单,中小厂商采购难度大,今年国产设备订单爆满。另外锂电铜箔转产高端电子电路铜箔无法直接适配,需对生箔机、表面处理设备进行调整,同时优化生产工艺方可实现。

7、行业长期趋势与核心跟踪指标

·AI周期对行业的长期影响:AI领域部署预计将在3-5年内完成,该周期内CCL厂商业绩有望翻倍。毛利率方面,此前厂商生产的低端PCB毛利率较低,若上游原材料成本管控不佳易陷入亏损;若转向生产马六以上级别的铜板,毛利率可较此前提升30%-40%。竞争格局层面,CCL产品验证周期长达1.5-2年,提前布局的头部厂商将吃到行业第一波红利,中小厂商若马七、马八、马九等级别的高端产品尚未通过客户端验证或刚提交验证,将错过行业发展黄金期,待其验证完成后市场订单已被头部厂商锁定,切入难度极高。

·低端铜箔涨价与日企特点:铜箔价格由铜本身价格与加工费两部分构成,当前核心关注加工费变动:RTF、HTE等低端铜箔的加工费此前为14-16元/公斤,调价后已上涨至20-30元/公斤,涨幅达80%-90%。中日铜箔企业经营风格存在明显差异:a.涨价节奏:国内企业涨价频率更高,单次涨幅约为10%,累计涨2-3次总涨幅约30%;日企如三井金属涨价频率更低,但单次涨幅可达30%,与国内多次涨价总涨幅相近。b.扩产风格:国内企业扩产推进速度快,跟随行业风向快速响应;日企扩产决策较为谨慎,需充分研判国内外供需关系后才会推进。交流环节中场过渡,随后引导线上参会者按对应规则提交提问。

·行业核心跟踪指标:CCL行业后续需重点跟踪上游核心原材料的产能释放进度与价格变动,具体包括铜箔、玻璃布、高端树脂三类,若高端树脂等上游材料产能放量,CCL价格将停止上涨或出现小幅下调,跟踪上述原材料指标可有效预判CCL的价格走势拐点。

打赏

更多

>

同类资讯

• 【国金金属|行业研究】新周期锂�

0

条

相关评论

推荐图文

推荐资讯

点击排行

0

1

深业御园2026年4月份财报

0

2

小鹏汽车考察研学预约 | 何小鹏财报会上谈IRON:三季度亮相,2027年进店试商用

0

3

南大光电财报拆解:3款ArF光刻胶一年变6款,6年前种的种子开始发芽了

0

4

探讨 | 网售检验检测报告买卖现象背后的行业隐忧

0

5

工业母机:政策很热,财报很冷

0

6

招行资产质量不如工行?别被财报骗了!一个指标撕开银行“遮羞布”

0

7

下周全球市场大事件汇总:AI算力、科技财报与宏观数据三重共振

0

8

Costco(开市客)发布最新一季财报

0

9

电子皮肤行业专题报告:人形机器人触觉感知的关键,打通物理AI最后一厘米|附54页PDF文件下载

网站首页

|

关于我们

|

联系方式

|

使用协议

|

版权隐私

|

网站地图

|

排名推广

|

广告服务

|

积分换礼

|

网站留言

|

RSS订阅

|

违规举报

|

皖ICP备20008326号-18

(c)2008-2022 免费发布网 All Rights Reserved