传媒行业深度报告:海外AI年度复盘及财报综述:狂欢将尽还是新周期开启?(96页附下载)

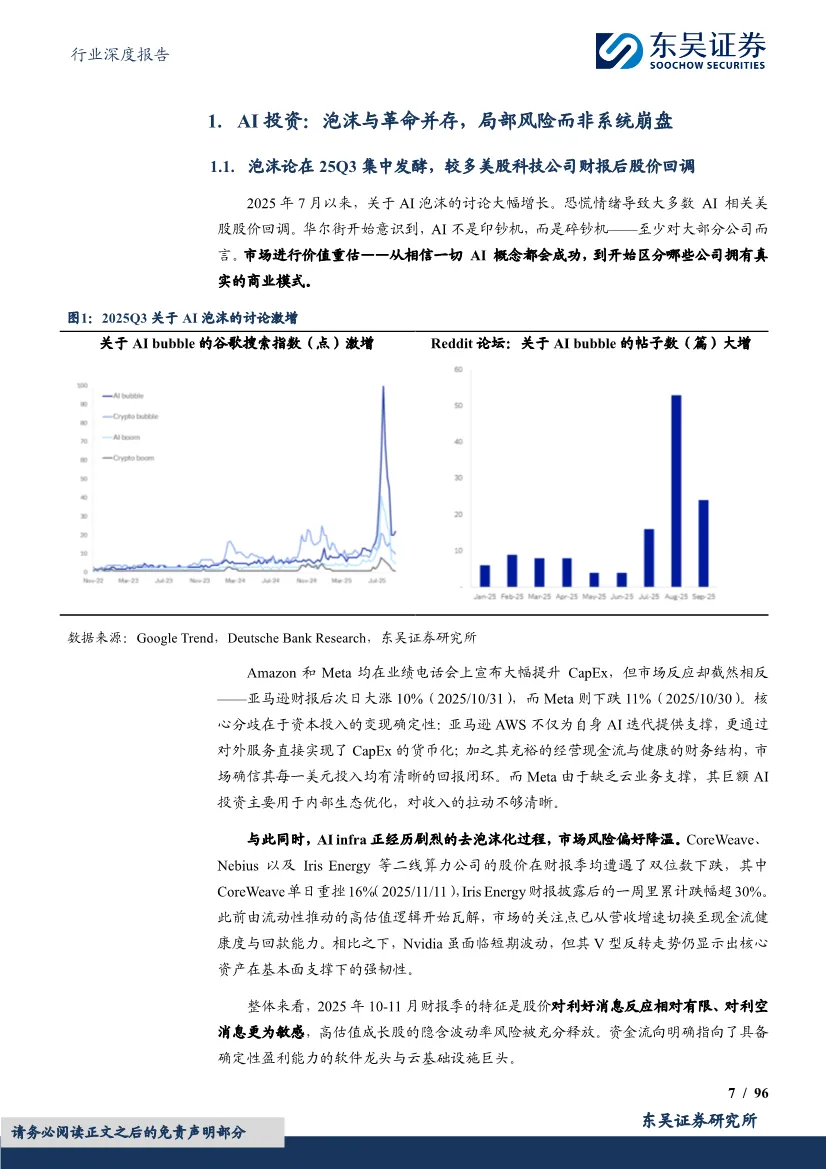

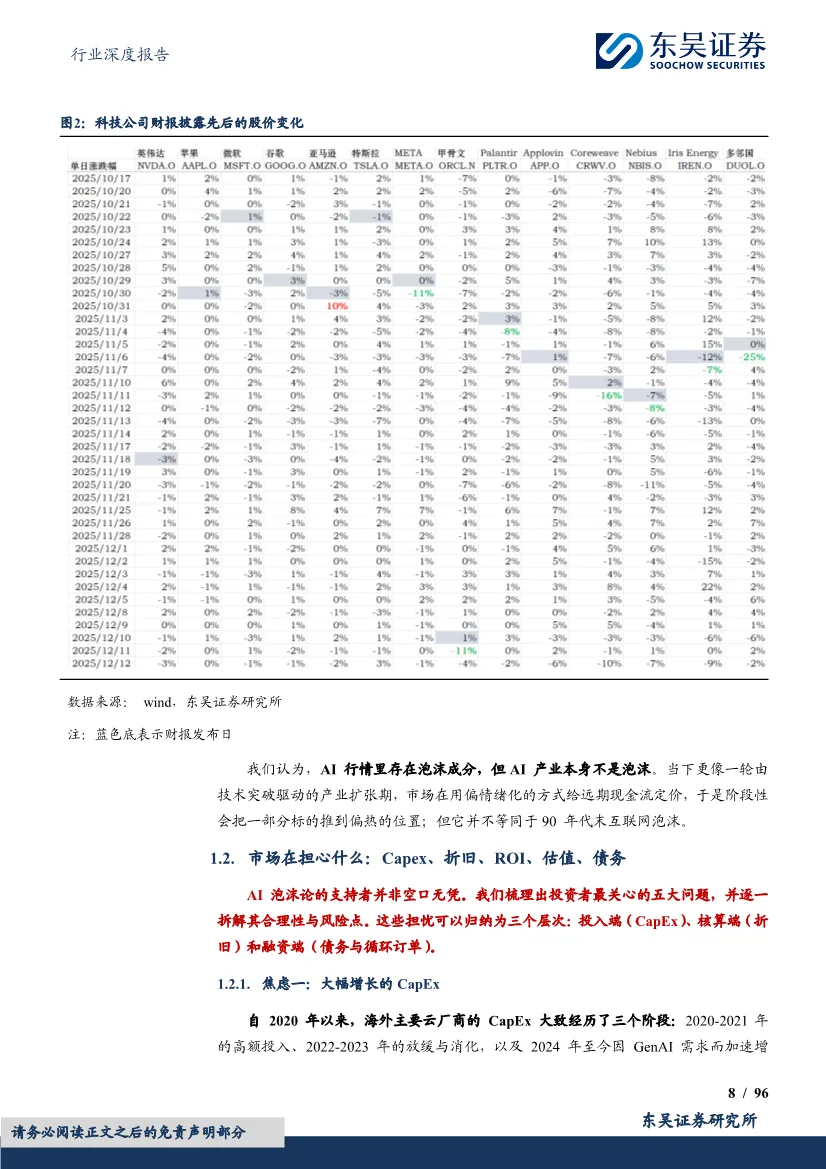

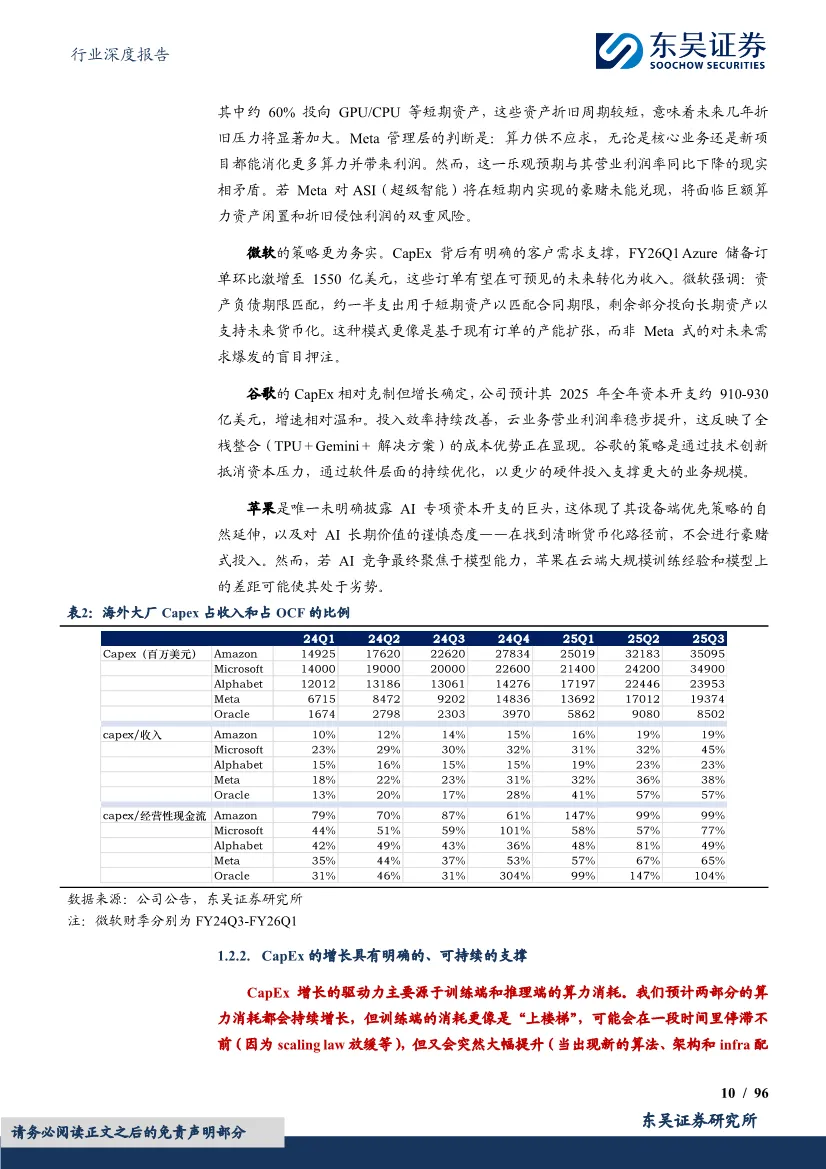

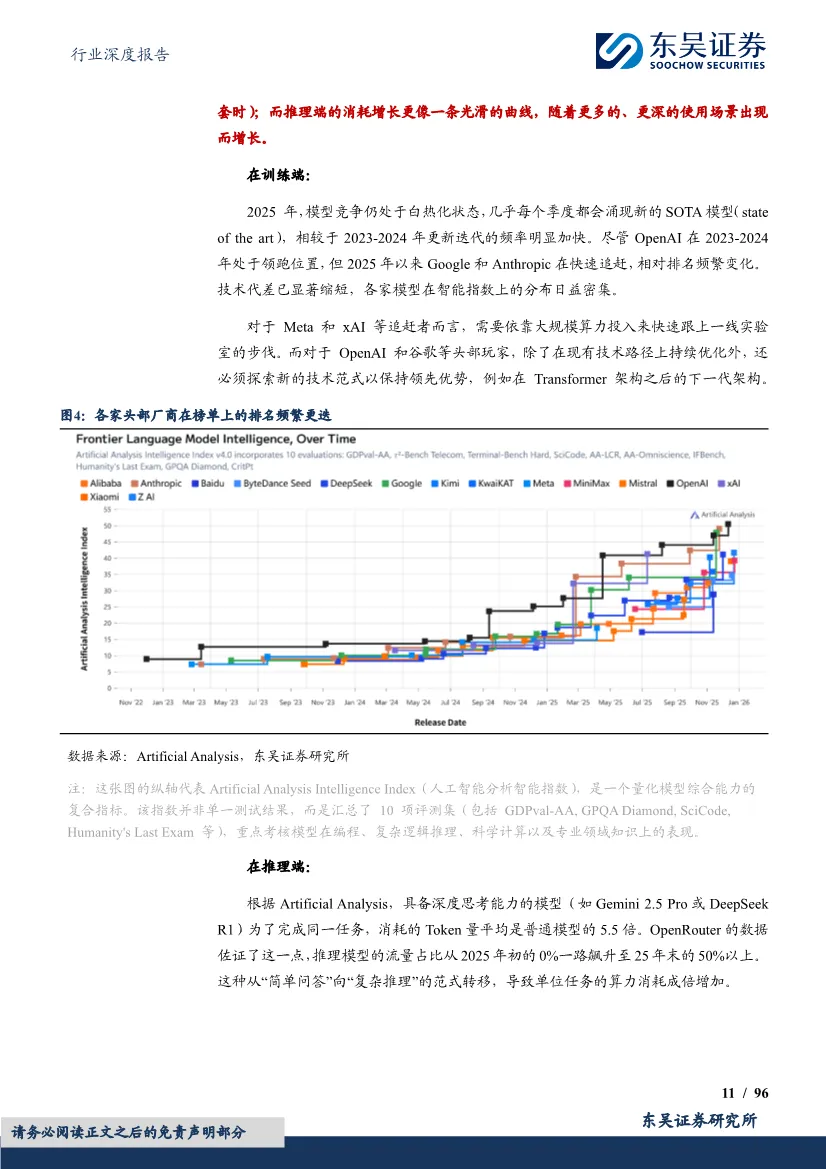

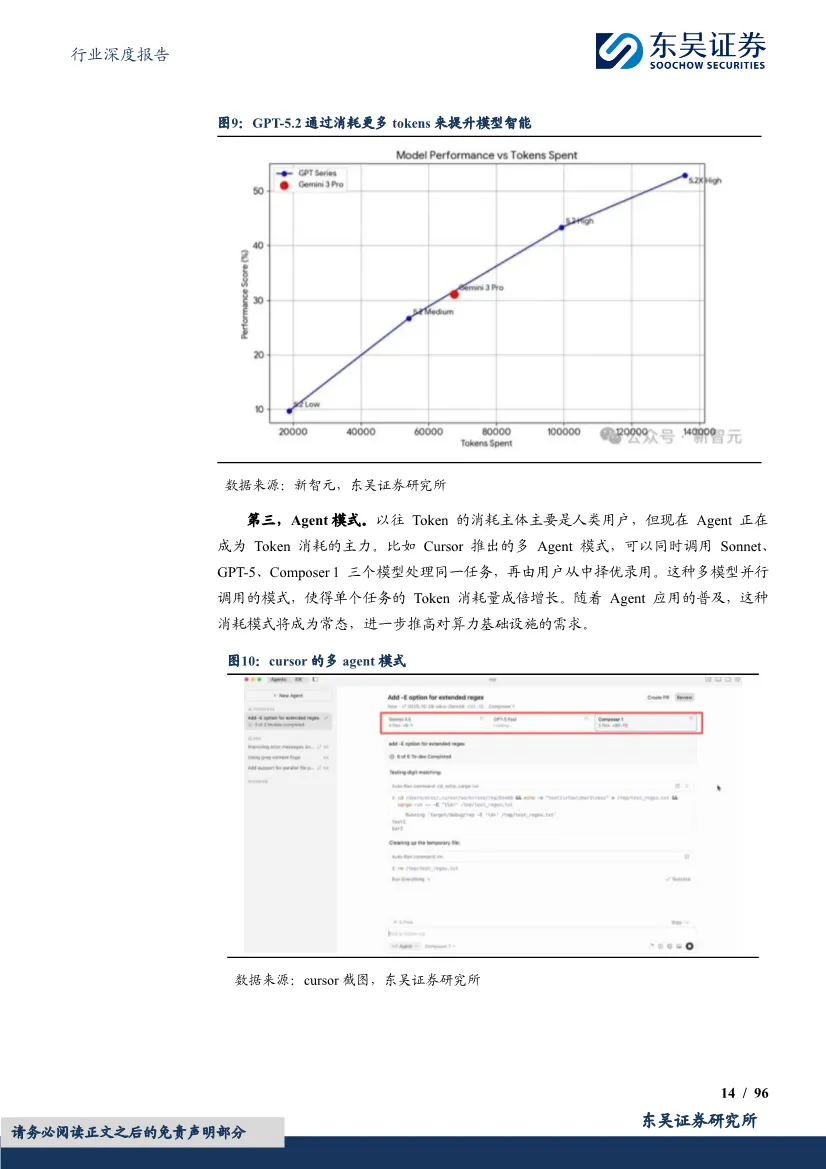

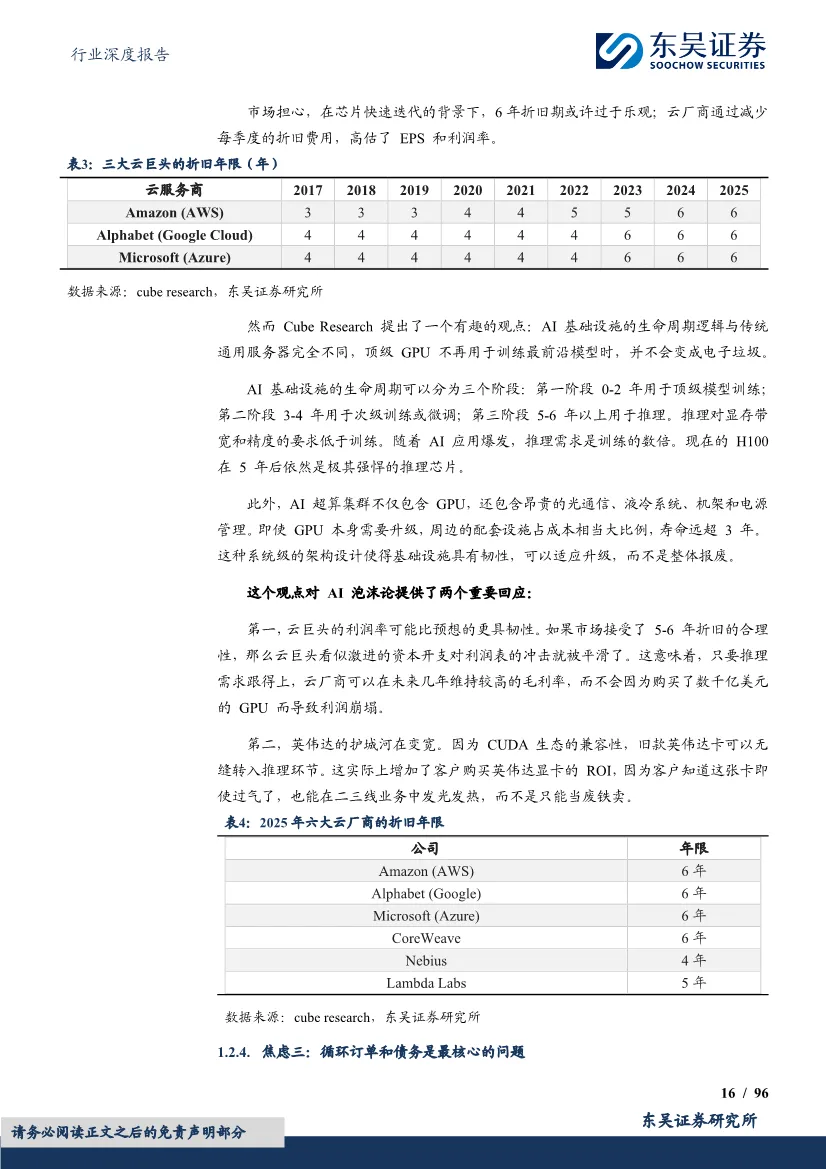

这是一份东吴证券发布的关于2026年AI产业深度研判的重磅报告,核心论点是:AI产业正从2024-2025年的狂热资本扩张期,转向需求兑现与效率竞争并重的新周期。市场担忧的"泡沫论"在2025年三季度集中发酵,导致多数AI概念股回调,但报告认为这仅是局部风险而非系统性崩盘。报告犀利地指出,当前市场焦虑集中在三个层面:首先是资本开支激增,Meta、微软等巨头2025年资本开支同比增幅超50%,但市场开始质疑巨额投入能否转化为收入。其次是折旧周期争议,云厂商将服务器折旧年限延长至6年,被质疑掩盖资产风险。最关键的是循环订单与债务融资模式,OpenAI以百亿级年收入签下万亿级长期算力订单,形成"击鼓传花"式的链条,一旦融资断裂可能引发连锁反应。但报告的核心判断是:泡沫呈现明显的结构性分化。横向看,以OpenAI为核心、与微软深度绑定的激进扩张阵营风险更高,其战略分散、现金流压力巨大;而Anthropic-谷歌-亚马逊阵营更聚焦稳健。纵向看产业链,上游硬件几乎无泡沫,英伟达订单饱满;云巨头现金流稳健,但新兴云服务商(Neocloud)因高负债和低议价能力面临困局;模型层亏损是研发阶段的正常现象,未来利润弹性巨大;应用层则严重分化,大量"套壳"产品正被淘汰。英伟达2025年数据中心收入同比翻倍,Blackwell芯片供不应求,毛利率维持70-80%高位。但其护城河出现裂痕:推理场景占比已提升至40%,这正是ASIC芯片能效优势最明显的战场。为应对挑战,英伟达以200亿美元收购Groq(前谷歌TPU发明人创立),整合低延迟推理技术,既是进攻也是防守。真正的威胁来自云巨头的自研芯片。谷歌TPU v7已实现对英伟达方案44%的成本优势,Anthropic成为最大外部客户,部署规模超1GW。谷歌凭借"自研芯片+自有模型+YouTube数据"的全栈整合,构建了与英伟达CUDA生态平行的"AI算力宇宙"。亚马逊Trainium2扩张最为激进,计划百万级部署同时保持与英伟达双轨合作。微软则因深度绑定OpenAI,自研Maia芯片进展滞后,相对被动。报告认为,算力竞争已从单一性能转向成本、规模、生态的综合较量,预计未来5-10年AI芯片将从短缺走向供应充足,单位成本显著下降,这最终将惠及整个AI生态。三大云巨头手握千亿美元级订单储备,进入黄金时代。微软Azure储备订单达3920亿美元(同比+51%),谷歌云承诺余额1557亿美元(同比+82%),AWS虽增速平稳但10月新签订单已超Q3全季。盈利能力分化明显:AWS营业利润率维持36%高位,谷歌云利润率提升至23.7%,微软Azure则因AI投资增加而毛利率承压。巨头们共性在于充沛现金流、多元化业务对冲风险以及清晰的AI变现路径。与之形成鲜明对比的是CoreWeave、Nebius等新兴云服务商的困局。这些公司本质是"GPU租赁+高杠杆"的房地产开发商模式,但面临更快的技术迭代风险。CoreWeave 2025年Q4预期收入环比增速仅13%,资本开支却超收入4倍,债务成本高达11-14%,远高于巨头的4.5%。更致命的是缺乏规模效应和客户粘性,随着巨头产能释放和大模型公司自建算力,正被两端挤压。这种商业模式的脆弱性在财报季暴露无遗,股价普遍双位数下跌。2025年最大的转折是AGI神话退场、工程化范式确立。DeepSeek R1以极低成本证明算法效率路线可行,推高行业对推理效率的重视。而备受期待的GPT-5系列未能实现技术跃迁,主要依靠后训练优化,甚至在情感智能上退化,引发用户大量吐槽。相比之下,Gemini 3 Pro凭借原生多模态架构与TPU硬件突破实现明显跃迁,在多个榜单拉开差距。展望2026年,模型发展将聚焦"更快、更好、更便宜"。Scaling Law并未失效,但需要配合算法创新。推理模型消耗token量是普通模型5.5倍,Agent模式多模型并行调用进一步推高算力需求。架构层面,Transformer仍为主流但面临天花板,谷歌提出的Nested Learning新范式试图让模型在推理中持续学习,虽面临算力开销和数据污染风险,但指明了向认知系统演进的方向。多模态正从组合式向原生架构演进。谷歌论文证明早期融合+MoE架构的scaling效率更优,而Veo 3已实现有声视频突破。世界模型成为新战场,DeepMind的Genie、腾讯的HunyuanWorld等模型在3D场景生成和物理模拟上取得进展,最先受益的将是仿真、工业、机器人领域。中美技术差距已收窄至6-9个月。芯片禁令倒逼中国企业在算法创新上突破,如稀疏注意力、MoE等。美国坚持"闭源+高价"路线,中国则走"开源+极致性价比"路线,DeepSeek、千问等开源模型在海外B端市场份额快速增长,对高定价模式形成冲击。中国团队展现出强大的工程能力和快速迭代速度。NeurIPS 2025中国机构论文占比近半,阿里千问团队获最佳论文奖。Marc Andreessen评价称中美已形成"双马竞速",中国在模型压缩、边缘部署和生态竞争强度上具备独特优势。国内头部玩家各有特色:千问靠基础设施,DeepSeek靠算法效率,Kimi靠长文本,智谱靠编程+Agent,MiniMax靠多模态,豆包靠流量。应用层需求验证可用ARR和Tokens双指标交叉验证。OpenAI+Anthropic合计ARR达200亿美元,OpenRouter平台Tokens消耗同比增超300%。ToB市场商业化潜力最高,2025年企业生成式AI支出达370亿美元,占全球SaaS市场6%份额。其中编程工具率先爆发,Cursor ARR达10亿美元,因刚需、高价值、可验证的特点成为最先盈利场景。垂直行业AI支出35亿美元,医疗独占15亿,法律6.5亿,这些领域通过积累私有数据构建通用模型难以复制的壁垒。ToC市场呈现"通用chatbot主导+垂直AI大量死亡+少数场景顽强存活"格局。通用chatbot占网页访问量80%以上,但垂直应用死亡率极高,2025年近400个AI应用关闭,图像生成、设计、写作类最易被内置功能替代。但编程与角色陪伴因数据闭环和情感粘性存活顽强,Character AI等应用虽面临记忆不足和成本问题,但用户时长和迁移成本形成护城河。科技巨头内部赋能是"看不见的价值"。谷歌AI Overviews提升搜索查询量并维持货币化率,亚马逊通过AI优化物流与机器人部署,百度、阿里、腾讯将AI嵌入原有生态。这些价值难以量化,但直接转化为全要素生产率提升。2026年Google推出UCP协议实现AI直接交易,标志着搜索从信息工具向交易工具升级。报告给出明确投资建议:2026年投资逻辑从泛AI概念转向精选具备真实变现能力、成本优势与护城河的核心标的。上游算力看好英伟达,云服务与全栈整合建议关注谷歌与亚马逊,模型与应用层关注MiniMax-WP和智谱。港股推荐阿里巴巴(通义千问+云生态),腾讯控股(元宝+社交分发),快手-W(可灵视频模型),美图公司(影像AI原生优势)。风险提示聚焦三大方面:一是推理需求增长不及预期,导致资本开支收缩;二是模型商业化路径剧变,如开源冲击闭源模式或监管政策收紧;三是地缘政治加剧算力约束,影响产业链利润空间。核心结论:AI产业狂欢暂告段落,但由技术突破与商业闭环驱动的结构性机会正在浮现。泡沫是局部的、分化的,而非系统性的。2026年将是产业分化加剧、商业闭环验证的关键年份,真正具备效率优势和护城河的企业将脱颖而出。部分内容预览

—

—

—

扫描识别下方二维码可自助开通会员

—

本篇资料已更新至情报猿资料分享平台

咨询会员服务、了解完整版资料获取方式

请加微信号“qbyuan888”

—

免责声明:以上报告均系本平台合作用户通过公开、合法渠道获得,报告版权归原撰写/发布机构所有, 如 涉 侵 权 , 请 联 系 删 除 ;资料为推荐阅读,仅供参考学习,如对内容存疑,请与原撰写/发布机构联系。

如何快速获取相关资料?

如何快速获取相关资料?