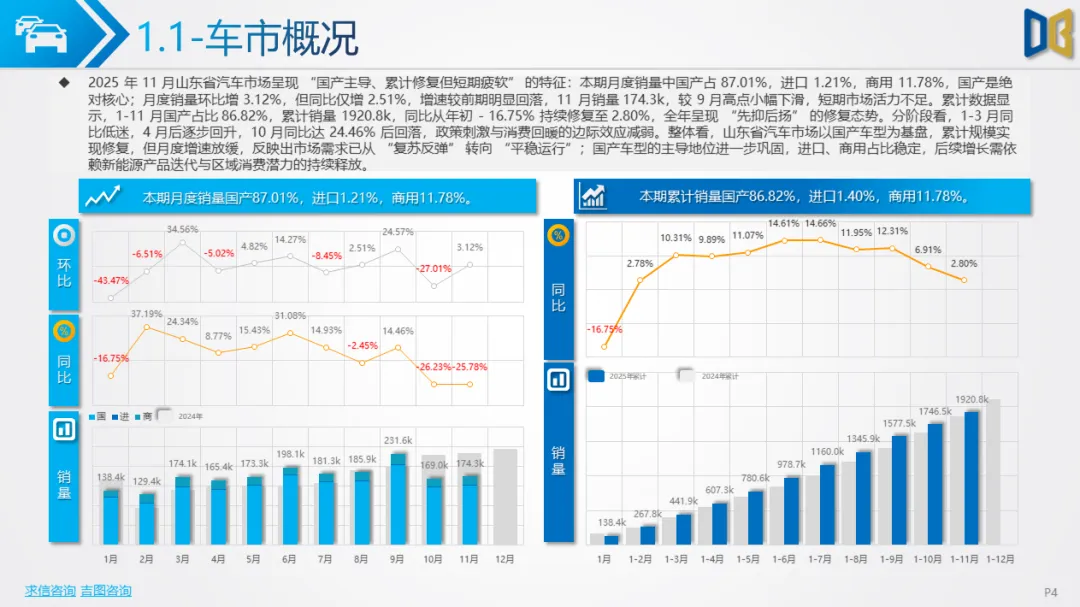

11В жңҲеұұдёңзңҒжұҪиҪҰеёӮеңәжңҲеәҰй”ҖйҮҸиҫҫ174.3kпјҢеӣҪдә§иҪҰеһӢеҚ жҜ”87.01%пјҢиҝӣеҸЈеҚ 1.21%пјҢе•Ҷз”ЁиҪҰеҚ 11.78%пјҢеӣҪдә§иҪҰеһӢзҡ„з»қеҜ№ж ёеҝғең°дҪҚж— еҸҜж’јеҠЁгҖӮд»ҺзҺҜжҜ”зңӢпјҢжңҲеәҰй”ҖйҮҸеўһй•ҝ3.12%пјҢз»“жқҹдәҶ10жңҲзҡ„дёӢж»‘жҖҒеҠҝпјӣдҪҶеҗҢжҜ”д»…еўһй•ҝ2.51%пјҢеўһйҖҹиҫғеүҚжңҹжҳҺжҳҫеӣһиҗҪпјҢеҸҚжҳ еҮәзҹӯжңҹеёӮеңәжҙ»еҠӣдёҚи¶ігҖӮ

е…Ёе№ҙиө°еҠҝе‘ҲзҺ° вҖңе…ҲжҠ‘еҗҺжү¬вҖқ зҡ„дҝ®еӨҚжҖҒеҠҝпјҢ1-11жңҲзҙҜи®Ўй”ҖйҮҸ1920.8kпјҢеҗҢжҜ”д»Һе№ҙеҲқзҡ„- 16.75%В жҢҒз»ӯдҝ®еӨҚиҮі2.80%гҖӮеҲҶйҳ¶ж®өжқҘзңӢпјҢ1-3жңҲеёӮеңәеҗҢжҜ”дҪҺиҝ·пјҢ4В жңҲеҗҺйҡҸзқҖж”ҝзӯ–еҲәжҝҖдёҺж¶Ҳиҙ№еӣһжҡ–йҖҗжӯҘеӣһеҚҮпјҢ10В жңҲеҗҢжҜ”еўһйҖҹиҫҫ24.46%еҗҺжңүжүҖеӣһиҗҪпјҢжҳҫзӨәеҮәж”ҝзӯ–дёҺеёӮеңәйңҖжұӮзҡ„иҫ№йҷ…ж•Ҳеә”еҮҸејұгҖӮж•ҙдҪ“иҖҢиЁҖпјҢеұұдёңзңҒжұҪиҪҰеёӮеңәд»ҘеӣҪдә§иҪҰеһӢдёәеҹәзӣҳпјҢзҙҜ计规模е®һзҺ°жңүж•Ҳдҝ®еӨҚпјҢдҪҶеўһй•ҝеҠЁиғҪе·Ід»Һеҝ«йҖҹеҸҚеј№иҪ¬еҗ‘зЁіжӯҘйҮҠж”ҫгҖӮ

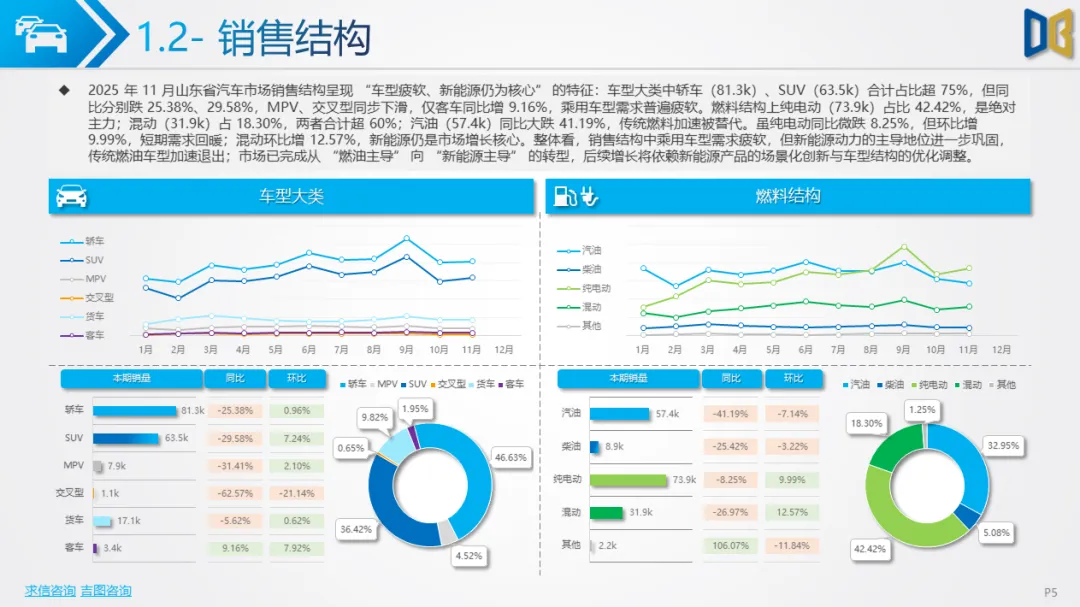

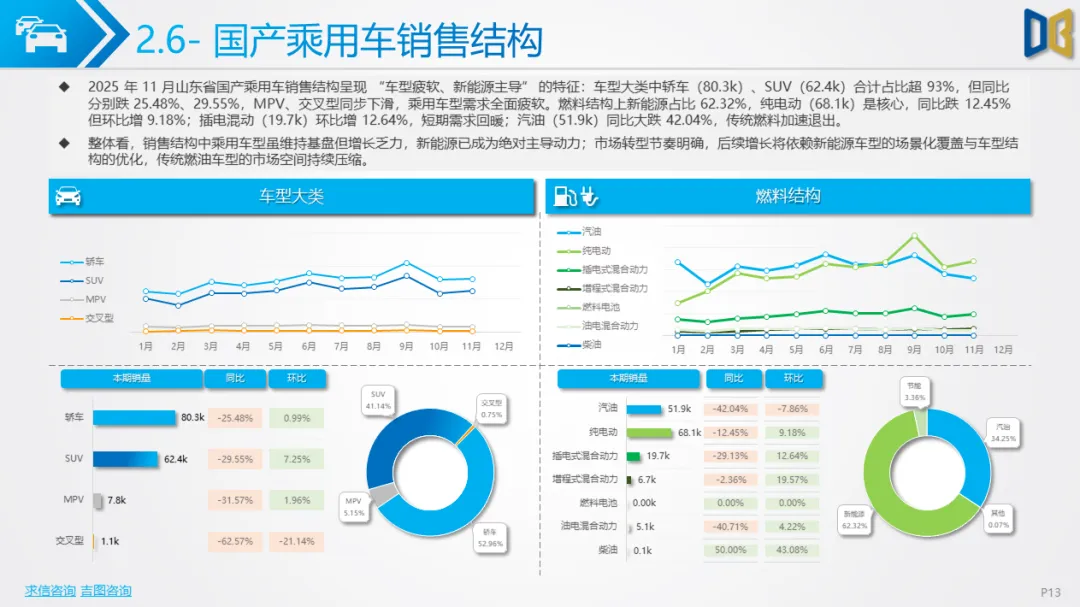

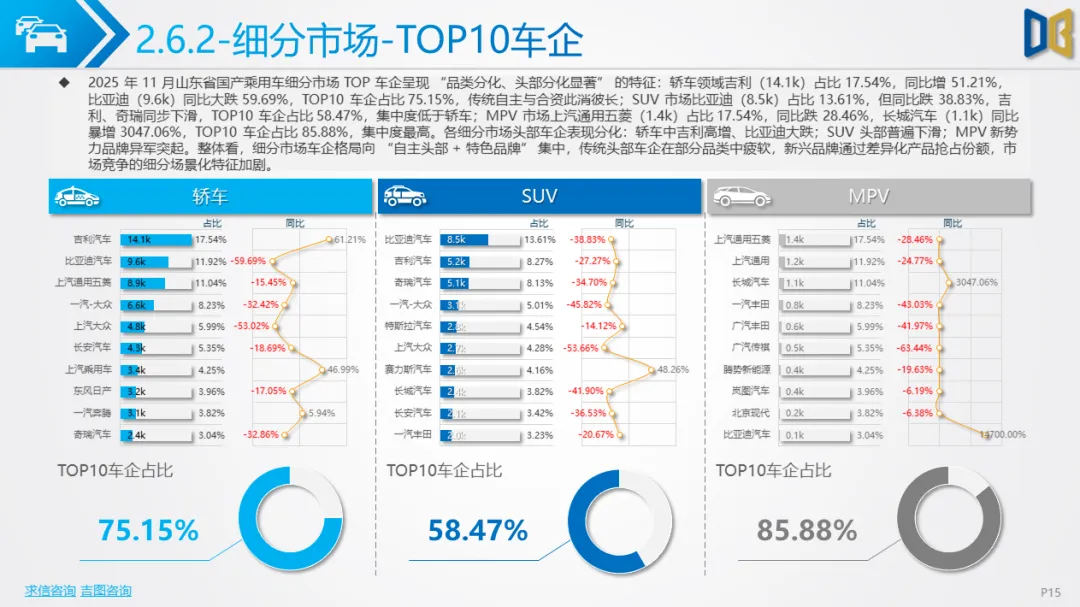

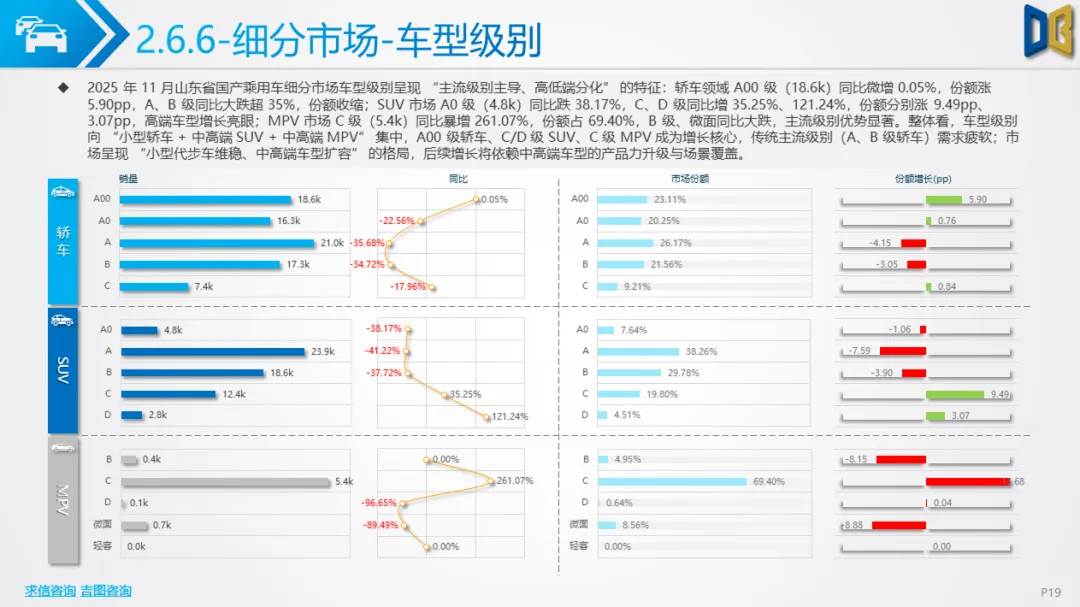

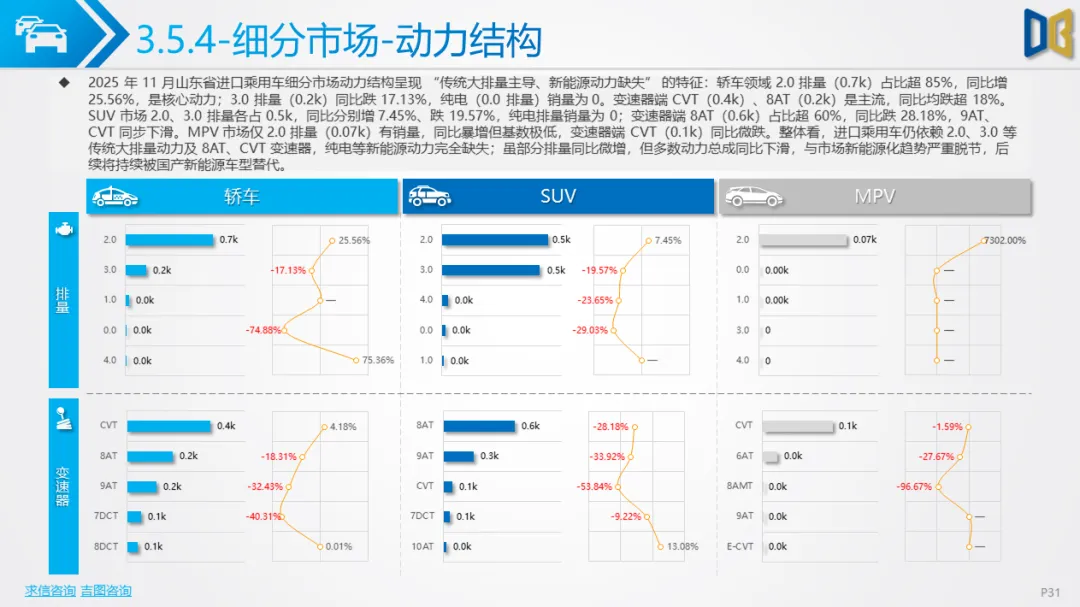

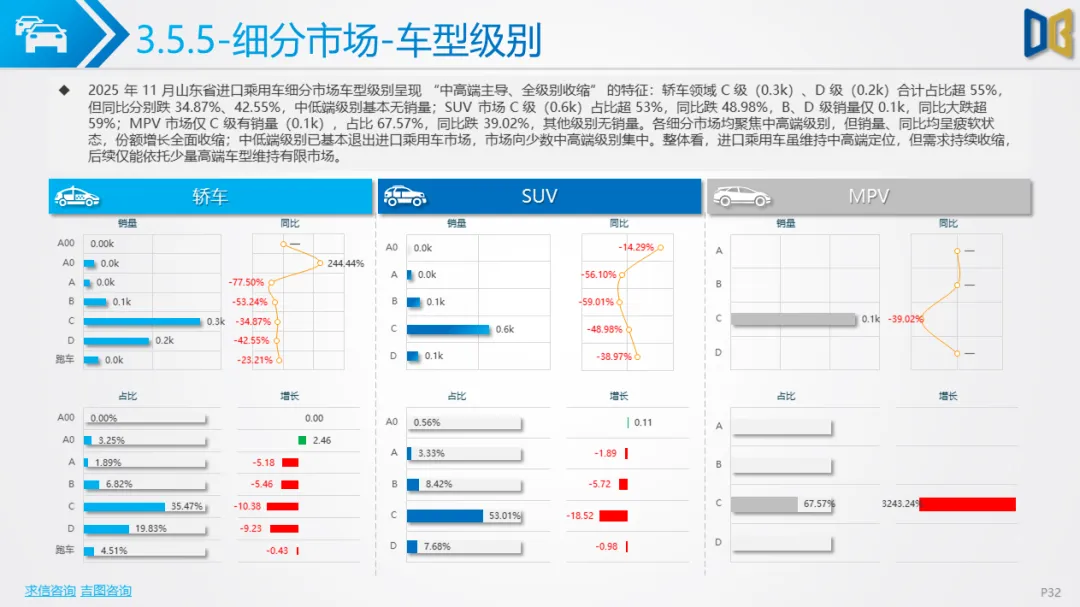

пјҲдёҖпјүиҪҰеһӢеӨ§зұ»иЎЁзҺ°еҲҶеҢ–

иҪҰеһӢз»“жһ„дёӯпјҢиҪҝиҪҰпјҲ81.3kпјүдёҺВ SUVпјҲ63.5kпјүеҗҲи®ЎеҚ жҜ”и¶…75%пјҢжҲҗдёәеёӮеңәдё»еҠӣпјҢдҪҶдёӨиҖ…еҗҢжҜ”еҲҶеҲ«дёӢи·Ң25.38%гҖҒ29.58%пјҢд№ҳз”ЁиҪҰеһӢйңҖжұӮжҷ®йҒҚз–ІиҪҜпјӣMPVдёҺдәӨеҸүеһӢд№ҳз”ЁиҪҰеҗҢжӯҘдёӢж»‘пјҢд»…е®ўиҪҰеҗҢжҜ”еўһй•ҝ9.16%пјҢдҪҶж•ҙдҪ“дҪ“йҮҸиҫғе°ҸгҖӮе•Ҷз”ЁиҪҰйўҶеҹҹпјҢиҙ§иҪҰеҚ жҜ”83.40%пјҢеҫ®еһӢиҙ§иҪҰеҗҢжҜ”жҡҙеўһи¶…1000%пјҢйҮҚеһӢиҙ§иҪҰеҗҢжҜ”еўһй•ҝ51.64%пјҢиҖҢиҪ»еһӢиҙ§иҪҰеҗҢжҜ”еӨ§и·Ң59.77%пјҢе‘ҲзҺ° вҖңдёӨжһҒеҲҶеҢ–вҖқ зү№еҫҒпјӣе®ўиҪҰеҚ жҜ”д»…В 16.60%пјҢдёӯеһӢе®ўиҪҰеҗҢжҜ”еўһ105.56%пјҢжҲҗдёәе°Ҹдј—еўһй•ҝзӮ№гҖӮ

пјҲдәҢпјүзҮғж–ҷз»“жһ„з»ҝиүІиҪ¬еһӢ

ж–°иғҪжәҗеҠЁеҠӣе·ІжҲҗдёәеёӮеңәз»қеҜ№дё»еҜјпјҢзәҜз”өеҠЁиҪҰеһӢй”ҖйҮҸ73.9kпјҢеҚ жҜ”42.42%пјҢж··еҠЁиҪҰеһӢеҚ жҜ”18.30%пјҢдёӨиҖ…еҗҲи®Ўи¶…60%гҖӮзәҜз”өеҠЁиҪҰеһӢиҷҪеҗҢжҜ”еҫ®и·Ң8.25%пјҢдҪҶзҺҜжҜ”еўһй•ҝ9.99%пјҢзҹӯжңҹйңҖжұӮеӣһжҡ–пјӣж··еҠЁиҪҰеһӢзҺҜжҜ”еўһй•ҝ12.57%пјҢжҲҗдёәиЎҘе……еўһй•ҝеҠЁеҠӣгҖӮдј з»ҹзҮғж–ҷеҠ йҖҹйҖҖеҮәпјҢжұҪжІ№иҪҰеһӢеҗҢжҜ”еӨ§и·Ң41.19%пјҢжҹҙжІ№иҪҰеһӢеҚ жҜ”д»…5.08%пјҢеёӮеңәе·Іе®ҢжҲҗд»Һ вҖңзҮғжІ№дё»еҜјвҖқ еҗ‘ вҖңж–°иғҪжәҗдё»еҜјвҖқ зҡ„е…ій”®иҪ¬еһӢгҖӮ

пјҲдёҖпјүеӣҪдә§д№ҳз”ЁиҪҰпјҡж–°иғҪжәҗеј•йўҶпјҢж јеұҖйҮҚеЎ‘

еӣҪдә§д№ҳз”ЁиҪҰ11жңҲй”ҖйҮҸ151.6kпјҢзҺҜжҜ”еўһй•ҝ3.30%пјҢз»“жқҹиҝһз»ӯдёӨжңҲдёӢж»‘пјҢдҪҶеҗҢжҜ”д»Қи·Ң28.06%пјҢеӨ„дәҺж·ұеәҰиҙҹеўһй•ҝеҢәй—ҙгҖӮд»Һе…Ёе№ҙиө°еҠҝзңӢпјҢ9В жңҲиҫҫВ 203.3kзҡ„е№ҙеҶ…й«ҳзӮ№еҗҺеҝ«йҖҹеӣһиҗҪпјҢ11В жңҲй”ҖйҮҸе·ІжҺҘиҝ‘е№ҙеҲқж°ҙе№іпјҢеёӮеңәжіўеҠЁжҳҫи‘—пјӣ1-11жңҲзҙҜи®Ўй”ҖйҮҸ1667.6kпјҢеҗҢжҜ”е®һзҺ°2.42%зҡ„жӯЈеўһй•ҝпјҢеўһйҖҹиҮӘ7жңҲеҗҺжҢҒз»ӯ收зӘ„гҖӮ

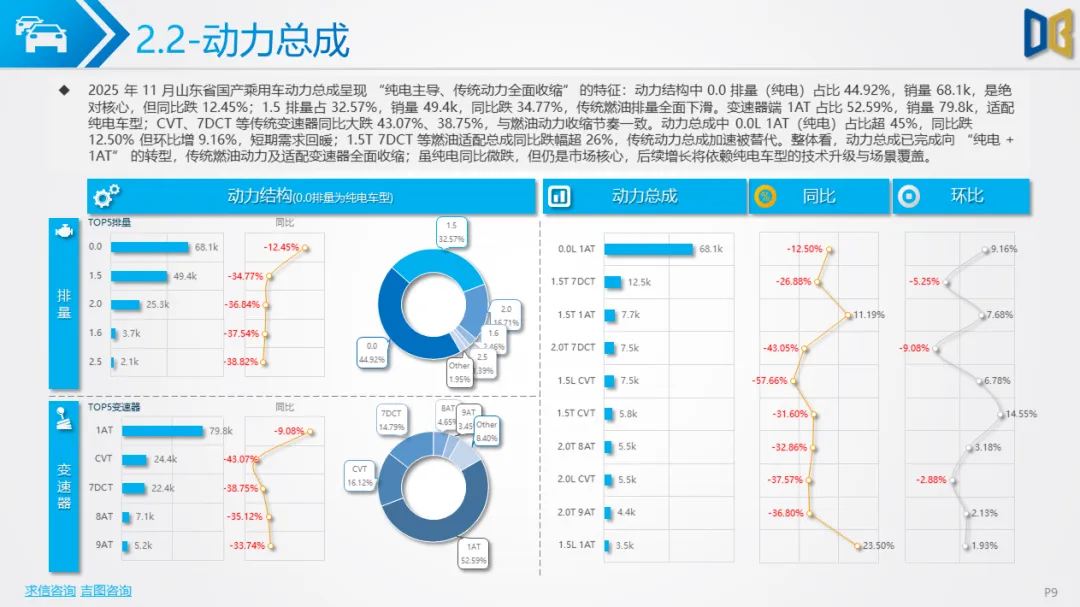

еҠЁеҠӣжҖ»жҲҗеұӮйқўпјҢзәҜз”өпјҲ0.0жҺ’йҮҸпјүеҚ жҜ”44.92%пјҢй”ҖйҮҸ68.1kпјҢжҳҜз»қеҜ№ж ёеҝғеҠЁеҠӣпјҢ1ATеҸҳйҖҹеҷЁеҚ жҜ”52.59%пјҢйҖӮй…ҚзәҜз”өиҪҰеһӢзҡ„дј еҠЁз»„еҗҲжҲҗдёәдё»жөҒпјӣдј з»ҹзҮғжІ№жҺ’йҮҸпјҲ1.5LгҖҒ2.0LзӯүпјүеҸҠCVTгҖҒ7DCTзӯүдј з»ҹеҸҳйҖҹеҷЁеҗҢжҜ”и·Ңе№…еқҮи¶…30%пјҢе…Ёйқўж”¶зј©гҖӮ

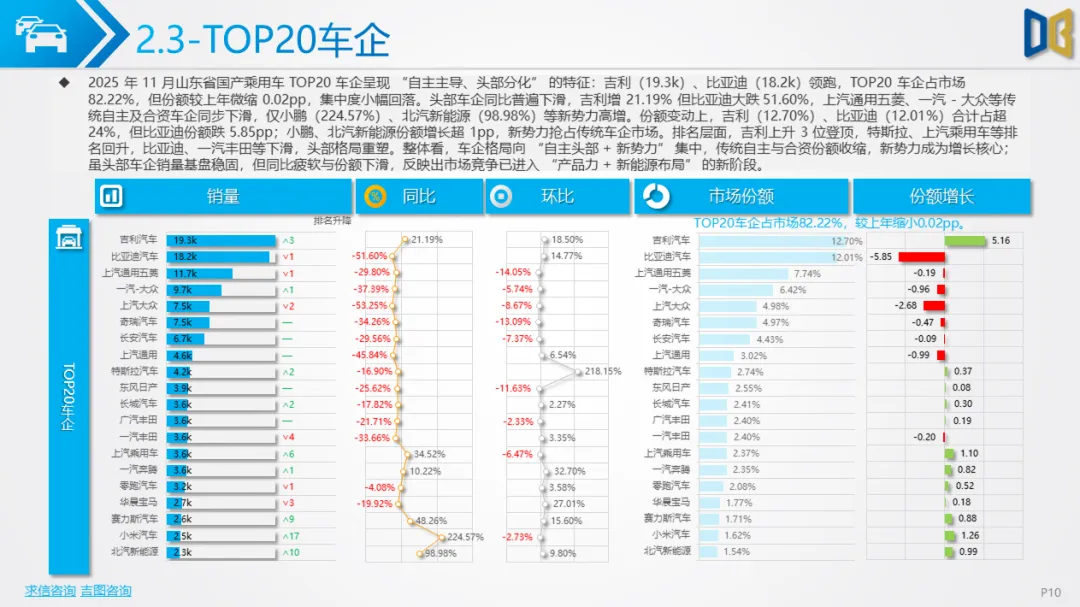

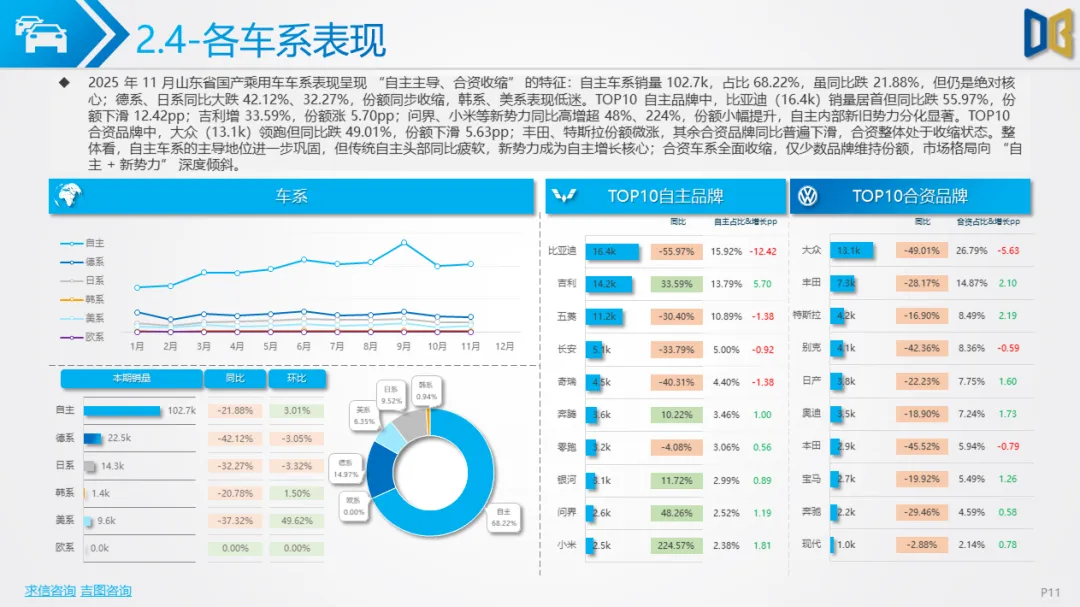

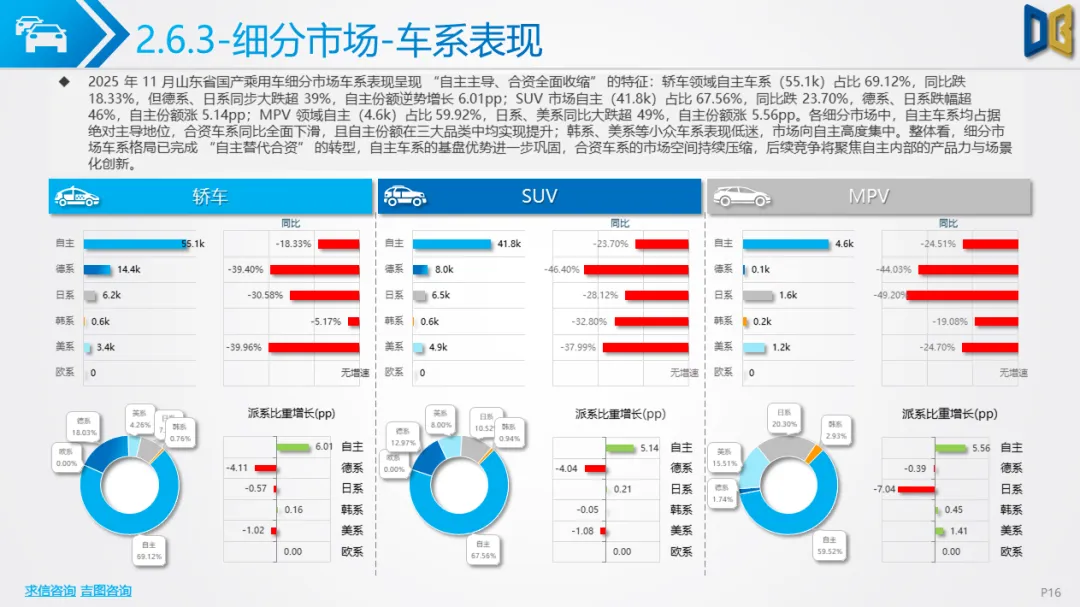

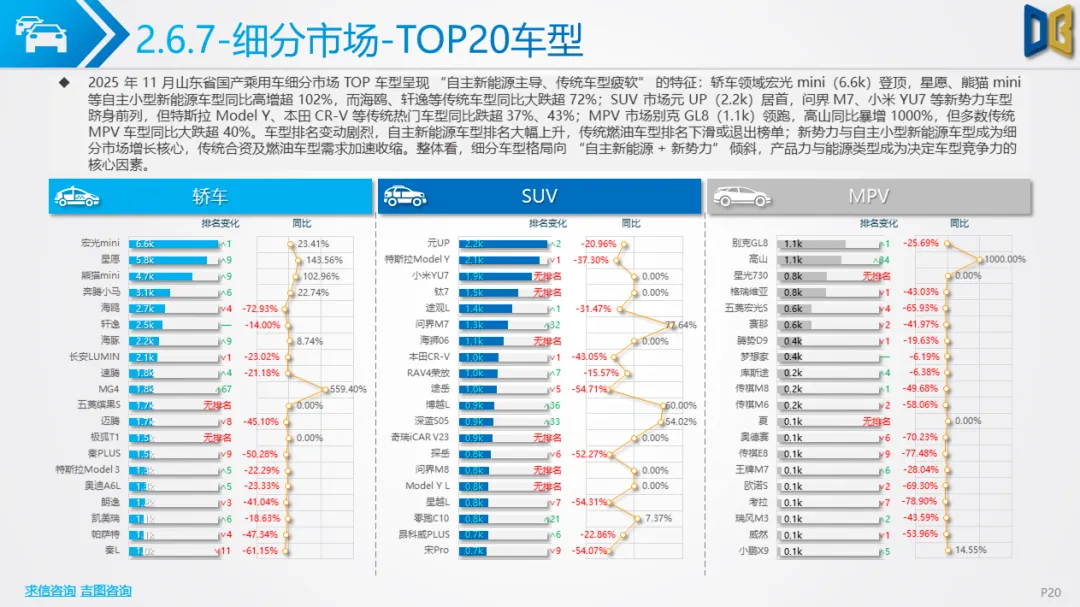

иҪҰдјҒж јеұҖе‘ҲзҺ° вҖңиҮӘдё»дё»еҜјгҖҒж–°еҠҝеҠӣеҙӣиө·вҖқ зү№еҫҒпјҢеҗүеҲ©пјҲ19.3kпјүгҖҒжҜ”дәҡиҝӘпјҲ18.2kпјүйўҶи·‘пјҢTOP20иҪҰдјҒеҚ жҜ”82.22%гҖӮеӨҙйғЁиҪҰдјҒиЎЁзҺ°еҲҶеҢ–пјҢеҗүеҲ©еҗҢжҜ”еўһй•ҝ21.19%пјҢиҖҢжҜ”дәҡиҝӘеӨ§и·Ң51.60%пјӣе°Ҹй№ҸпјҲ224.57%пјүгҖҒеҢ—жұҪж–°иғҪжәҗпјҲ98.98%пјүзӯүж–°еҠҝеҠӣеҗҢжҜ”й«ҳеўһпјҢд»ҪйўқжҢҒз»ӯжҸҗеҚҮгҖӮиҪҰзі»еұӮйқўпјҢиҮӘдё»иҪҰзі»еҚ жҜ”68.22%пјҢиҷҪеҗҢжҜ”дёӢи·Ң21.88%пјҢдҪҶдё»еҜјең°дҪҚзЁіеӣәпјӣеҫ·зі»гҖҒж—Ҙзі»зӯүеҗҲиө„иҪҰзі»еҗҢжҜ”еӨ§и·Ңи¶…30%пјҢд»ҪйўқжҢҒз»ӯ收缩пјҢеёӮеңәеҗ‘ вҖңиҮӘдё»еӨҙйғЁВ +ж–°еҠҝеҠӣвҖқ ж·ұеәҰеҖҫж–ңгҖӮ

пјҲдәҢпјүиҝӣеҸЈд№ҳз”ЁиҪҰпјҡйңҖжұӮз–ІиҪҜпјҢжӣҝд»ЈеҺӢеҠӣеҠ еү§

иҝӣеҸЈд№ҳз”ЁиҪҰ11жңҲй”ҖйҮҸ2.1kпјҢзҺҜжҜ”еўһй•ҝ3.38%пјҢзҹӯжңҹз•Ҙжңүеӣһжҡ–пјҢдҪҶеҗҢжҜ”дёӢи·Ң24.28%пјҢе…Ёе№ҙеҗҢжҜ”е§Ӣз»ҲеӨ„дәҺиҙҹеўһй•ҝеҢәй—ҙгҖӮзҙҜи®Ўй”ҖйҮҸ26.9kпјҢеҗҢжҜ”д»Һ1жңҲзҡ„- 32.69%В дҝ®еӨҚиҮі- 15.51%пјҢдҪҶд»ҚеӨ„дәҺж·ұеәҰиҙҹеўһй•ҝпјҢдҝ®еӨҚиҠӮеҘҸзј“ж…ўгҖӮ

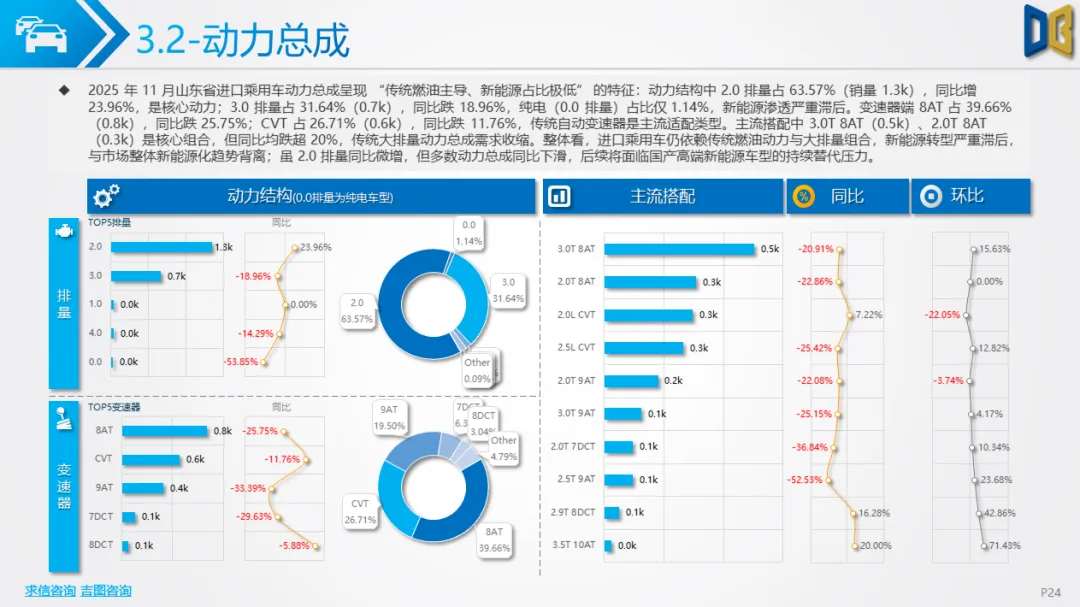

еёӮеңәз–ІиҪҜзҡ„ж ёеҝғеҺҹеӣ еңЁдәҺз»“жһ„иҪ¬еһӢж»һеҗҺпјҢеҠЁеҠӣжҖ»жҲҗд»Қд»Ҙдј з»ҹзҮғжІ№дёәдё»пјҢ2.0жҺ’йҮҸеҚ жҜ”63.57%пјҢ3.0жҺ’йҮҸеҚ 31.64%пјҢзәҜз”өеҚ жҜ”д»…1.14%пјҢдёҺеёӮеңәж–°иғҪжәҗеҢ–и¶ӢеҠҝдёҘйҮҚиғҢзҰ»гҖӮе“ҒзүҢз»“жһ„й«ҳеәҰйӣҶдёӯдәҺеҫ·ж—ҘиҪҰзі»пјҢеҗҲи®ЎеҚ жҜ”82.65%пјҢдҪҶеҗҢжҜ”еқҮеӨ§е№…дёӢж»‘пјҢдё°з”°гҖҒжҲҙе§ҶеӢ’зӯүеӨҙйғЁиҪҰдјҒй”ҖйҮҸеҗҢжҜ”и·Ңе№…и¶…37%пјҢд»…В MINIзӯүе°Ҹдј—е“ҒзүҢеҗҢжҜ”й«ҳеўһдҪҶд»ҪйўқжһҒдҪҺгҖӮ

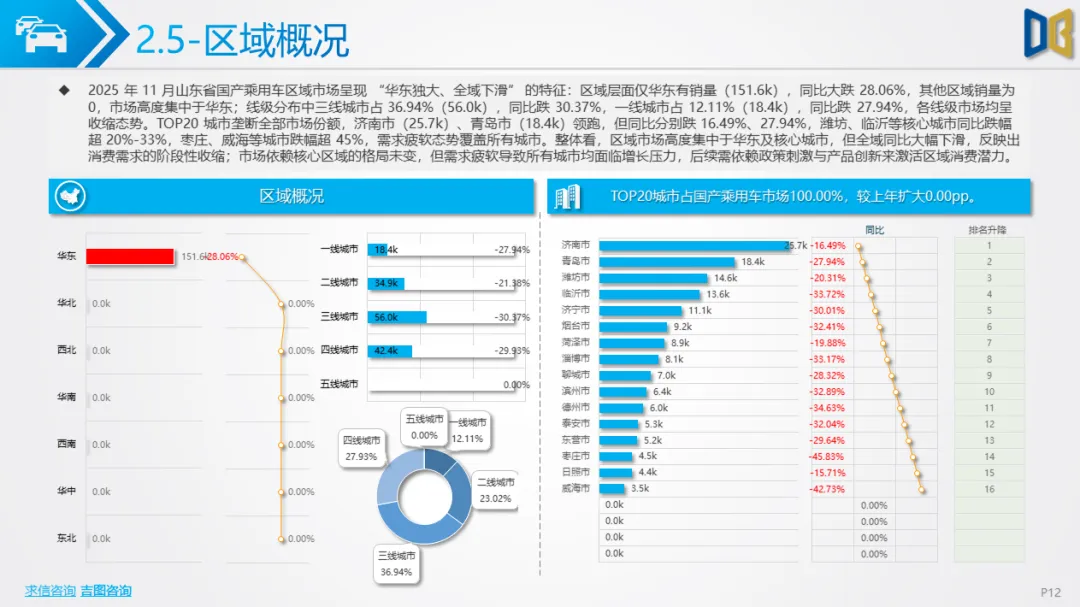

еҢәеҹҹеҲҶеёғдёҠпјҢиҝӣеҸЈд№ҳз”ЁиҪҰй«ҳеәҰдҫқиө–еҚҺдёңеҸҠдёҖзәҝеҹҺеёӮпјҢжөҺеҚ—еёӮпјҲ0.6kпјүгҖҒйқ’еІӣеёӮпјҲ0.5kпјүйўҶи·‘пјҢдҪҶж ёеҝғеҹҺеёӮеҗҢжҜ”еқҮдёӢж»‘19%-23%пјҢеӨҡж•°еҹҺеёӮй”ҖйҮҸеҪ’йӣ¶пјҢеёӮеңәиў«еӣҪдә§й«ҳз«Ҝж–°иғҪжәҗиҪҰеһӢжҢҒз»ӯжӣҝд»ЈпјҢеҗҺз»ӯеўһй•ҝеҺӢеҠӣе·ЁеӨ§гҖӮ

пјҲдёүпјүе•Ҷз”ЁиҪҰпјҡз»“жһ„дјҳеҢ–пјҢеҢәеҹҹеҲҶеҢ–

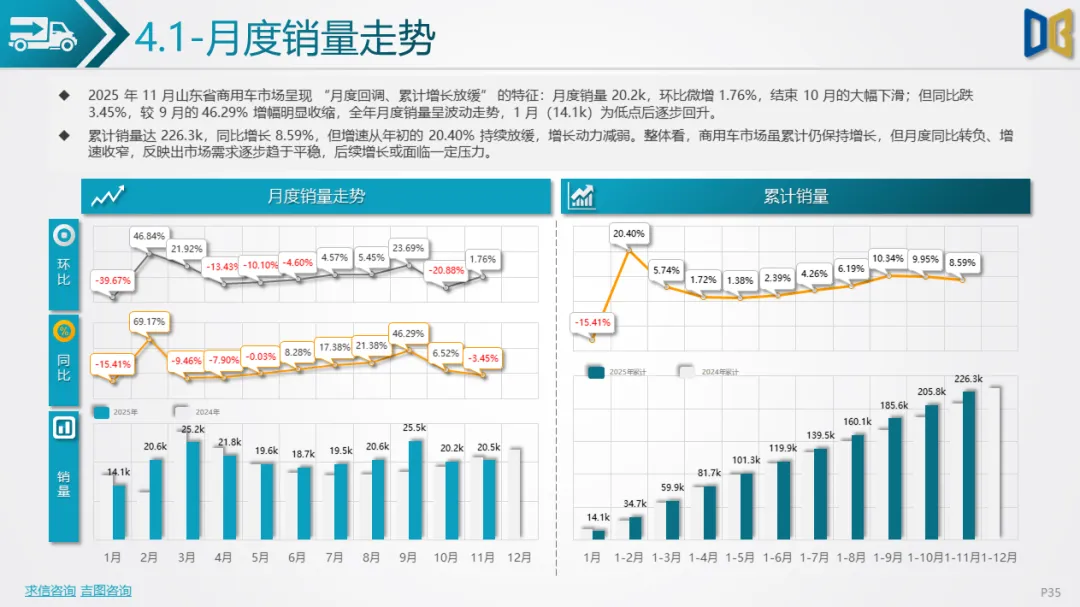

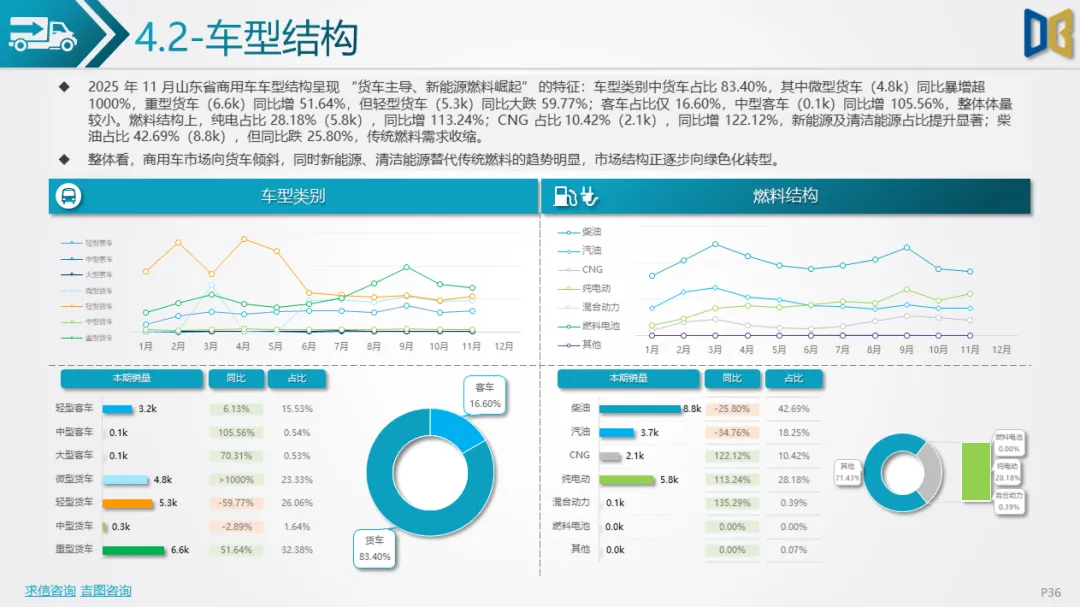

е•Ҷз”ЁиҪҰ11жңҲй”ҖйҮҸ20.2kпјҢзҺҜжҜ”еҫ®еўһ1.76%пјҢз»“жқҹ10жңҲдёӢж»‘пјҢдҪҶеҗҢжҜ”и·Ң3.45%пјҢзҙҜи®Ўй”ҖйҮҸ226.3kпјҢеҗҢжҜ”еўһй•ҝ8.59%пјҢеўһйҖҹд»Һе№ҙеҲқзҡ„20.40%жҢҒз»ӯж”ҫзј“гҖӮиҪҰеһӢз»“жһ„еҗ‘иҙ§иҪҰеҖҫж–ңпјҢеҗҢж—¶ж–°иғҪжәҗдёҺжё…жҙҒиғҪжәҗжӣҝд»Ји¶ӢеҠҝжҳҺжҳҫпјҢзәҜз”өеҚ жҜ”28.18%пјҢеҗҢжҜ”еўһ113.24%пјӣCNGеҚ жҜ”10.42%пјҢеҗҢжҜ”еўһ122.12%пјӣжҹҙжІ№еҚ жҜ”42.69%пјҢеҗҢжҜ”и·Ң25.80%пјҢдј з»ҹзҮғж–ҷйңҖжұӮ收缩гҖӮ

еҢәеҹҹеёӮеңәе‘ҲзҺ° вҖңеҚҺдёңдё»еҜјгҖҒж ёеҝғеҹҺеёӮеҲҶеҢ–вҖқ зү№еҫҒпјҢеҚҺдёңеҢәеҹҹеҚ жҜ”жңҖй«ҳпјҢеҗҢжҜ”еҫ®еўһВ 0.46%пјӣTOP20еҹҺеёӮдёӯжөҺеҚ—еёӮпјҲ3.4kпјүеҗҢжҜ”жҡҙеўһ50.91%пјҢиҖҢйқ’еІӣгҖҒзғҹеҸ°зӯүеҹҺеёӮеҗҢжҜ”еӨ§и·Ңи¶…33%пјҢйғЁеҲҶеҹҺеёӮй”ҖйҮҸеҪ’йӣ¶пјҢеҹҺеёӮй—ҙйңҖжұӮе·®ејӮжҳҫи‘—гҖӮжҺ’йҮҸз»“жһ„еҗ‘зәҜз”өеҖҫж–ңпјҢ0В жҺ’йҮҸпјҲзәҜз”өпјүеҚ жҜ”28.15%пјҢеҗҢжҜ”жҡҙеўһ112.98%пјҢдј з»ҹзҮғжІ№жҺ’йҮҸеҗҢжҜ”еӨ§и·Ңи¶…40%пјҢеёӮеңәеҠ йҖҹеҗ‘ж–°иғҪжәҗеҢ–иҪ¬еһӢгҖӮ

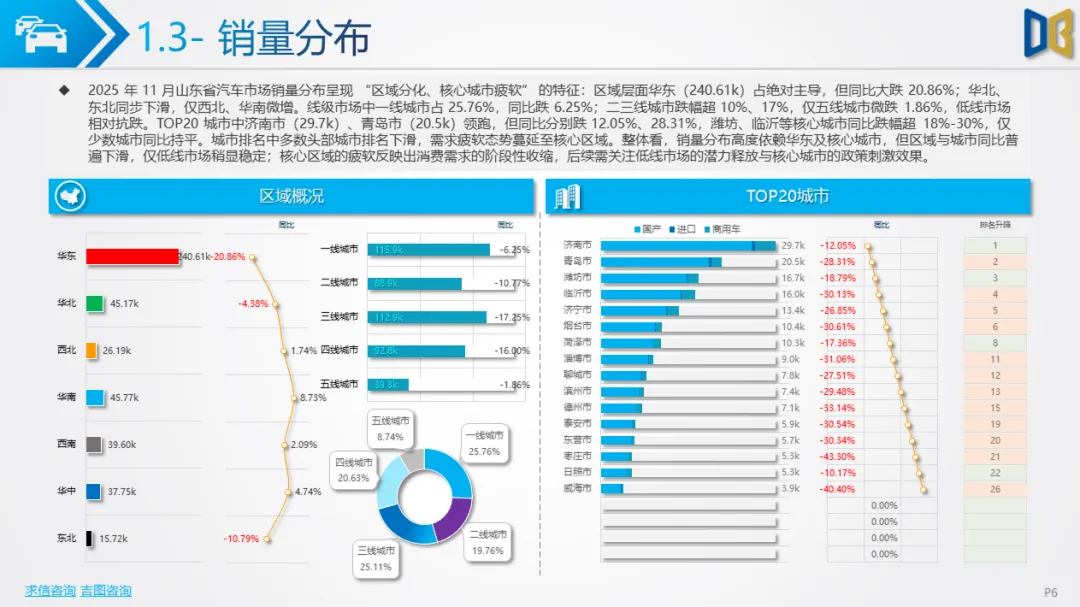

еұұдёңзңҒжұҪиҪҰеёӮеңәй”ҖйҮҸеҲҶеёғй«ҳеәҰйӣҶдёӯпјҢеҢәеҹҹеұӮйқўеҚҺдёңеҚ з»қеҜ№дё»еҜјпјҢдҪҶеҗҢжҜ”еӨ§и·Ң20.86%пјӣеҚҺеҢ—гҖҒдёңеҢ—еҗҢжӯҘдёӢж»‘пјҢд»…иҘҝеҢ—гҖҒеҚҺеҚ—еҫ®еўһгҖӮзәҝзә§еёӮеңәдёӯпјҢдёҖзәҝеҹҺеёӮеҚ жҜ”25.76%пјҢеҗҢжҜ”и·Ң6.25%пјӣдәҢдёүзәҝеҹҺеёӮи·Ңе№…и¶…10%-17%пјҢд»…дә”зәҝеҹҺеёӮеҫ®и·Ң1.86%пјҢдҪҺзәҝеёӮеңәзӣёеҜ№жҠ—и·ҢгҖӮ

TOP20еҹҺеёӮеһ„ж–ӯдё»иҰҒеёӮеңәд»ҪйўқпјҢжөҺеҚ—еёӮпјҲ29.7kпјүгҖҒйқ’еІӣеёӮпјҲ20.5kпјүйўҶи·‘пјҢдҪҶеҗҢжҜ”еҲҶеҲ«и·Ң12.05%гҖҒ28.31%пјҢжҪҚеқҠгҖҒдёҙжІӮзӯүж ёеҝғеҹҺеёӮеҗҢжҜ”и·Ңе№…и¶…18%-30%пјҢд»…е°‘ж•°еҹҺеёӮеҗҢжҜ”жҢҒе№ігҖӮеӣҪдә§д№ҳз”ЁиҪҰеҢәеҹҹйӣҶдёӯеәҰжӣҙй«ҳпјҢд»…еҚҺдёңжңүй”ҖйҮҸпјҲ151.6kпјүпјҢеҗҢжҜ”еӨ§и·Ң28.06%пјҢеҗ„зәҝзә§еёӮеңәеқҮе‘Ҳ收缩жҖҒеҠҝпјӣж ёеҝғеҹҺеёӮдёӯпјҢжөҺеҚ—гҖҒйқ’еІӣй”ҖйҮҸеұ…еүҚпјҢдҪҶеҗҢжҜ”и·Ңе№…и¶…16%-27%пјҢжһЈеә„гҖҒеЁҒжө·зӯүеҹҺеёӮи·Ңе№…и¶…45%пјҢйңҖжұӮз–ІиҪҜжҖҒеҠҝиҰҶзӣ–е…ЁеҹҹгҖӮ

пјҲдёҖпјүж ёеҝғи¶ӢеҠҝ

ж–°иғҪжәҗжӣҝд»ЈдёҚеҸҜйҖҶпјҢзәҜз”өдёҺж··еҠЁеҚҸеҗҢеўһй•ҝпјҢдј з»ҹзҮғжІ№иҪҰеһӢеёӮеңәз©әй—ҙжҢҒз»ӯеҺӢзј©пјҢж–°иғҪжәҗдә§е“Ғзҡ„жҠҖжңҜеҚҮзә§дёҺеңәжҷҜиҰҶзӣ–жҲҗдёәз«һдәүе…ій”®гҖӮ

еёӮеңәж јеұҖеҠ йҖҹйҮҚеЎ‘пјҢеӣҪдә§иҮӘдё»еӨҙйғЁдјҒдёҡдёҺж–°еҠҝеҠӣе…ұеҗҢдё»еҜјеёӮеңәпјҢеҗҲиө„е“ҒзүҢд»ҪйўқжҢҒз»ӯ收缩пјҢиҝӣеҸЈиҪҰеһӢеӣ иҪ¬еһӢж»һеҗҺйқўдёҙжҢҒз»ӯжӣҝд»ЈеҺӢеҠӣгҖӮ

з»“жһ„еҲҶеҢ–еҠ еү§пјҢе•Ҷз”ЁиҪҰеёӮеңәеҗ‘иҙ§иҪҰеҖҫж–ңпјҢд№ҳз”ЁиҪҰеёӮеңәиҒҡз„Ұе°ҸеһӢд»ЈжӯҘиҪҰдёҺдёӯй«ҳз«ҜиҪҰеһӢпјҢеҢәеҹҹдёҺеҹҺеёӮй—ҙйңҖжұӮе·®ејӮиҝӣдёҖжӯҘжү©еӨ§гҖӮ

пјҲдәҢпјүжңӘжқҘеұ•жңӣ

зҹӯжңҹжқҘзңӢпјҢеұұдёңзңҒжұҪиҪҰеёӮеңәе°Ҷз»ҙжҢҒ вҖңе№ізЁіиҝҗиЎҢгҖҒз»“жһ„дјҳеҢ–вҖқ зҡ„жҖҒеҠҝпјҢеӣҪдә§иҪҰеһӢзҡ„дё»еҜјең°дҪҚе°ҶиҝӣдёҖжӯҘе·©еӣәпјҢж–°иғҪжәҗдә§е“Ғзҡ„иҝӯд»ЈеҚҮзә§е°ҶжҲҗдёәеўһй•ҝж ёеҝғеҠЁеҠӣгҖӮдёӯжңҹжқҘзңӢпјҢйҡҸзқҖдҪҺзәҝеёӮеңәж¶Ҳиҙ№жҪңеҠӣйҮҠж”ҫдёҺж ёеҝғеҹҺеёӮж”ҝзӯ–еҲәжҝҖж•ҲжһңжҳҫзҺ°пјҢеёӮеңәжңүжңӣе®һзҺ°зЁіжӯҘеўһй•ҝпјҢдҪҶиҝӣеҸЈиҪҰеһӢиӢҘжңӘиғҪеҠ еҝ«ж–°иғҪжәҗиҪ¬еһӢпјҢд»ҪйўқжҲ–е°Ҷ继з»ӯдёӢж»‘гҖӮй•ҝжңҹжқҘзңӢпјҢеёӮеңәз«һдәүе°ҶиҒҡз„Ұ вҖңдә§е“ҒеҠӣВ +ж–°иғҪжәҗеёғеұҖ+еңәжҷҜеҲӣж–°вҖқпјҢиҮӘдё»дјҒдёҡдёҺж–°еҠҝеҠӣзҡ„з«һдәүе°Ҷж„ҲеҸ‘жҝҖзғҲпјҢдј з»ҹзҮғжІ№иҪҰеһӢе°ҶйҖҗжӯҘйҖҖеҮәдё»жөҒж¶Ҳиҙ№еңәжҷҜгҖӮ

зӮ№иөһ

еҲҶдә«

еңЁзңӢ