手机版

二维码

购物车

(

0

)

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

推广

热搜:

采购方式

滤芯

带式称重给煤机

甲带

气动隔膜泵

减速机型号

无级变速机

链式给煤机

履带

减速机

首页

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

首页

>

资讯

>

展会资讯

储能电芯行业分析 丨 盈峰投研

日期:2023-07-07 01:59:15 来源:网络整理 作者:本站编辑

评论:0

一、储能市场简介

1.储能是构建新型电力系统的必要组成

(1)全球电力系统发展现状

1)用电侧峰谷差不断加大。

随着第三产业和居民生活用电占比不断提升,叠加电动车渗透率提升,用电侧日内负荷的峰谷差在不断增大。

2)新能源具备间歇性、波动性,大规模并网带来挑战。

新能源发力曲线不同,且受外界影响大,稳定性弱;此外,风电光伏接入电网,对电网稳态冲击更大。

(2)发展储能技术是减小风光波动性对电网冲击,解决供需匹配问题的必由之路

1)储能可通过削峰填谷匹配发电端及负荷端,实现调峰功能

。储能系统在用电低谷时蓄能,在用电高峰期释放电能,实现削峰填谷,可有效降低电力系统的负荷峰谷差。

2)储能可优化调频精度,延长电力系统使用寿命。

一方面储能的实时响应特性可加强电力机组调节,另一方面储能的瞬时充放电功能可承担部分调频功能,降低机组运作频率,从而延长整体电力系统使用寿命。

2.

储能下游主要包括发电侧、电网侧、用户侧三大场景

储能的应用场景可分为发电侧储能、输配电侧储能和用电侧储能三大场景,国际上多以表前表后进行场景划分,其中表前场景包括发电侧和电网侧,表后场景对应用户侧。

(1)发

电侧:新能源发电的配置储能。

发电侧主要通过解决弃电提高发电收入以及参与调峰辅助服务获取补贴实现经济性,目前国内经济性不明显,更多靠政策驱动。海外市场主要靠削峰填谷从而实现峰谷价差套利实现经济性。

(2)电

网侧:电网调频、调峰。

电网调频、调峰储能装机均通过参加对应的电网辅助服务获取辅助服务补贴实现经济性。

(3)用电侧:主要包括户用和工商业储能。

工商业储能主要包括分布式光伏配置储能、独立削峰填谷储能等。工商业光伏配储可节省企业用电费用+保证特殊情况下的电力供应;独立削峰填谷电站则纯粹通过峰谷价差套利。户用储能主要包括家用光伏配置储能等。户用储能主要通过存储光伏发电为家庭用户提供电力,使得在光伏发电无法工作的时段如夜间或阴雨天依然可以保证电力自给自足,经济性通过节省用电费用实现。

3.

储能技术路线多元,锂离子电池主导增量市场

(1)根据能量存储形式,储能包括电储能、热储能和氢储能

。电储能又分为电化学储能和机械储能。电化学储能是指二次电池储能,包括锂离子电池、钠离子电池、铅蓄电池和液流电池等;机械储能包括重力储能、抽水蓄能、压缩空气储能和飞轮储能等。

(2)电化学储能快速发展,其中锂离子电池是主流技术路线。

抽水蓄能是当前最成熟的电力储能技术,但受地理选址、建设施工和容量配置的局限,未来发展空间有限。电化学储能受地理条件影响较小,应用场景更广泛。随着成本下降、商业化应用成熟,电化学储能技术优势愈发明显,逐渐成为储能新增装机的主流。根据 CNSA 数据,2021年全球新增电化学储能装机 10.3GW,同比增长 71.7%,其中锂离子电池占比超过90%。

4.储

能市场结构与发展驱动:中美欧齐头并进,需求分化

(1)全球储能市场结构

根据CNSA数据,2021年全球新增电化学储能装机10.3GW,同比增长71.7%。

1)中、欧、美支撑全球储能快速发展。

中、美、欧2020/2021年新增装机合计约占86%/80%,成为全球储能发展的有力贡献者。

2)美国、中国以大型储能为主,欧洲储能装机则主要由户储和大规模集中式储能贡献

。2021年,中国和美国的大规模集中式储能,占比在80%-90%,相比之下,欧洲户用储能能规模较大,2021年占欧洲储能装机的46%。

3)

整体来看,全球新增电化学储能中,可再生能源并网、辅助服务、户用储能占比较高。

2021年,三者占比分别约为50%、18%、15%。

(2)市场发展驱动

1)

中国市场:政策持续出台,储能发展驶入快车道。

2021年7月,国家发改委、国家能源局联合印发了《关于加快推动新型储能发展的指导意见》,文件明确指出,到2025年,实现新型储能从商业化初期向规模化发展转变,装机规模达3000万千瓦以上。到 2030年,实现新型储能全面市场化发展。目前已有多个省份发布新能源配储政策,各地配储趋势明确。

2)

美国市场:表前市场高速发展,政策补贴驱动表后市场需求。

美国储能以表前为主,近90%的装机为表前储能,主要原因为电网老旧,同时新能源发电占比逐年提升,需配备储能以协助消纳,满足电网调度需求;对工商业及户用储能,加州为美国最主要需求源,因为加州对分布式能源及储能进行 SGIP 补贴,叠加 ITC 退税政策,经济性极佳。

3)欧

洲市场:能源价格上涨,俄乌冲突催化,可再生能源转型目标明确。

供能缺口与定价机制导致电价高企。德国电力现货价格在2022年8月一度达到607EUR/MWh,较年初增长超过600%。能源对外依赖度过高带来能源危机,俄乌冲突加价能源焦虑,欧洲可再生能源转型目标明确。油气仍是目前欧洲最依赖的能源,且自产比例非常少,极其依赖俄罗斯供给。欧洲各政府为了减小对俄能源依赖,纷纷出台政策发展清洁能源——欧盟于2022年5月公布的REPowerEU计划提出将2030年可再生能源发电目标提高至45%。

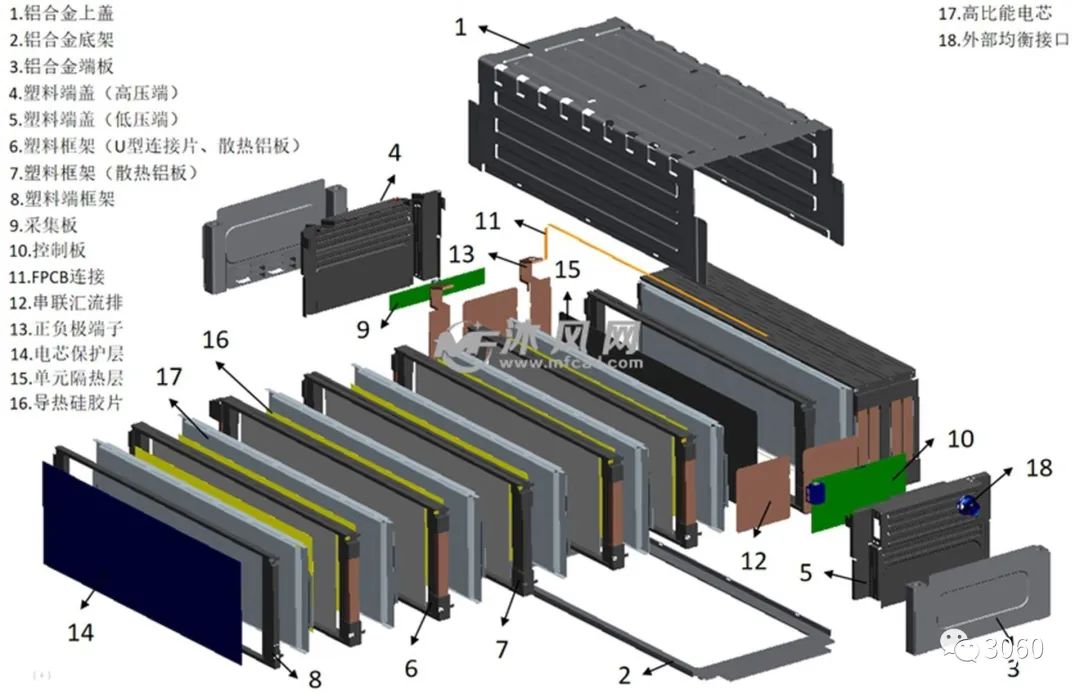

二、储能电芯简介

1.

储能电池是储能系统产业链的价值中心,在储能系统成本中占比60%。

储能系统主要由储能电池Pack、储能逆变器(PCS)、能量管理系统(EMS)、电池管理系统(BMS)等构成,其中储能电池Pack是最主要的部分,占整个储能设备价值量的60%。

2.

与储能设备上游的其它环节相比,储能电池具备技术壁垒高、规模效应强的特点

三、储能电芯的关注点与技术发展趋势

1.电芯的核心关注点:安全性、循环次数

(1)安全性是储能电芯的核心关注点。

电池的电化学材料对储能安全起到关键性作用,研发使用难燃、不燃的电池材料,是构建本体安全电池体系是第一道防线。

(2)储能电芯的循环次数重要性凸显。

循环寿命直接影响储能系统的使用成本,根据《电工电能新技术》,当储能电池循环寿命由 4000 次增加至 7000 次,储能度电成本可由 0.7 元降低至 0.43 元,基本呈线性关系。

2.电芯技术发展趋势:磷酸铁锂成为主流路线,产品循环次数关注度提升

(1)材料选择:磷酸铁锂成为国内主流路线。

储能电池注重降本和长寿命 。锂电池性能要求包括能量密度、功率密度、成本、寿命和安全性等。储能应用对电池的能量密度和功率密度的要求有所放宽,更强调降低配储度电成本,储能电池需具有低成本、长寿命,且确保电池应用的安全性。磷酸铁锂电池性能与储能需求适配度高 ,已成为国内主流路线 。

(2)容量:大电芯成为主流。

大型储能系统包括发电侧、电网侧储能等,使用的电芯以大容量方形电芯为主。在储能应用中,280Ah及以上的大容量电芯能够有效降低储能系统成本,并降低集成难度,优势明显,正逐步在电力储能场景替代原有的50Ah和100Ah电芯产品。1) 需求侧:下游对280Ah大电芯的关注度快速上升,华能、中国能建等业主方在其最新储能电池招标中均要求单体容量不低于280Ah。2) 供给侧:自2019年宁德时代推出280Ah电芯以来,国内已有超过10家电芯企业推出280Ah电池产品;

(3)工艺:叠片工艺渗透率快速提升。

叠片电池在理论上具有更高的体积能量密度上限、更稳定的内部结构和更长循环寿命等优点,与大容量电池生产工艺的匹配度更高,但存在设备投资成本高、良率低、效率不足、工艺难度大等不足。——GGII预测电芯容量提升至300Ah以上后,储能领域将成为继软包电池之后,叠片电池出货的新增长极。

四、储能电芯市场规模

需求侧:受益于储能行业高景气,储能电芯需求高增,25年市场规模约3300亿,21-25年CAGR=50.95%。

储能装机的需求会提前反应在对电芯的需求中,预计25年全球储能电芯装机需求量达到504.71Gwh,出货量市场空间预计约3331.09亿。

供给侧:2025年,预计市场整体供需基本平衡,但预计优质产能仍有缺口。

动力电池与储能电池存在共线规划,从全球市场来看,二者产能预计到2025年将达到4000Gwh,其中纯储能电池产线占比10%左右%,判断2025年整体市场供需基本平衡状态,但头部优质产能预计仍较为缺乏,真正具备产品力的企业有望扩大市占率。

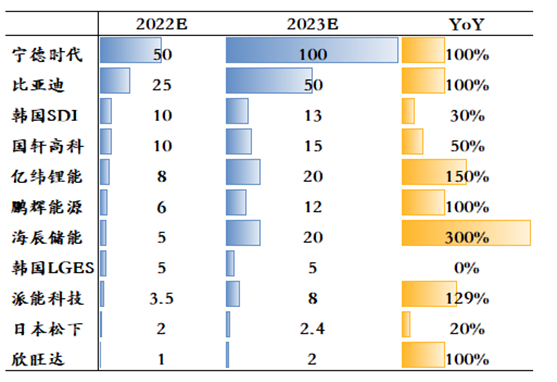

五、储能电芯市场竞争格局

1.

中国已成为全球储能电池的主要供给地区

2020年-2021年,全球储能电池的市场格局发生巨变,中国电池企业已成为主要供给方,预计未来两年,中国电池企业的出货量与海外品牌之间的差距持续拉大。

2.行业头部效应明显

行业参与者主要是动力电池厂,比亚迪和宁德时代处于领先地位。CR5 维持在 70%以上,目前没有展现出进一步提升趋势(宁德强者恒强,市占率不断提升,但从 CR5 的角度,市占率基本稳定)。

3.产能梯队基本形成,但内部竞争格局并不稳定,新入场玩家成长迅速。

从CR5 内部企业来看,除了宁德时代和比亚迪稳居前两位,其它品牌之间的排名仍在发生变化,以海辰储能为代表的新玩家在技术路线上迭代速度很快,同时产品标称指标优秀,形成差异化竞争,预期放量速度极快。

六、储能电芯市场未来展望

环境边际改善,盈利水平恢复。

电芯成本在储能系统中占比极高(超过50%),电芯的价格直接影响储能系统的经济性,随着上游锂价回落,电芯企业盈利水平有望改善。

预计未来行业会经历洗牌过程。

从更长时间维度来看,随着电芯产品的长期属性在客户端得以检验,叠加产能释放,行业会经历落后产能出清过程,产品力强的企业有望在这一过程中提升市占率。

打赏

更多

>

同类资讯

• 报告 |《2026医疗智能体应用发展白

0

条

相关评论

推荐图文

推荐资讯

点击排行

0

1

智能驾驶行业深度系列报告:智能驾驶行业系列深度(一),L3破晓,硬件重估-浙商证券

0

2

军工行业发展趋势及竞争格局

0

3

研究报告 |以军打击加沙涉哈马斯资金人员强化停火后反恐融资叙事并牵动我国中东斡旋与金融合规布局

0

4

化工行业报告:27年制冷剂配额总体维稳,硫磺、磷酸一铵、甲醇、焦煤价格涨幅居前(附下载)

0

5

基础化工行业深度研究报告:“十五五”我国迈向碳达峰决胜期

0

6

当我问deepseek自动化行业发展趋势

0

7

2026年速冻米面食品行业趋势报告解读(35页附下载)

0

8

天合广场暑期迷你四驱车大赛市场调研来啦!希望大家踊跃反馈!

0

9

【研究报告】局部冲突中新域新质作战力量跨域协同、效能评估与战略启示研究

网站首页

|

关于我们

|

联系方式

|

使用协议

|

版权隐私

|

网站地图

|

排名推广

|

广告服务

|

积分换礼

|

网站留言

|

RSS订阅

|

违规举报

|

皖ICP备20008326号-18

(c)2008-2022 免费发布网 All Rights Reserved