(摄影:宋金彦)

随着国内经济持续回升,国内钨精矿、仲钨酸铵(APT)价格延续去年年底以来的上涨势头,并创近年来的价格新高。国内钨精矿供应总体偏紧,中下游需求端畏高情绪浓厚,备货采购积极性不高,钨品出口仍然偏弱,进口大幅增长。预计在国内钨精矿供应整体偏紧的背景下,钨精矿、仲钨酸铵(APT)等钨品价格仍将高位运行,但需注意在工业制成品出厂价格承压对中上游钨品价格的反作用。

国内钨品价格持续走高

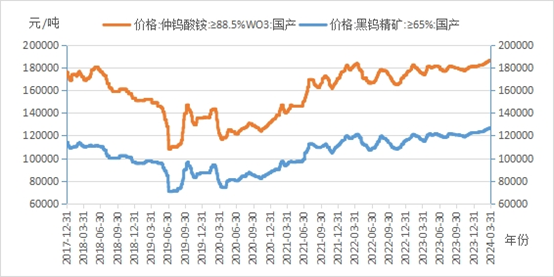

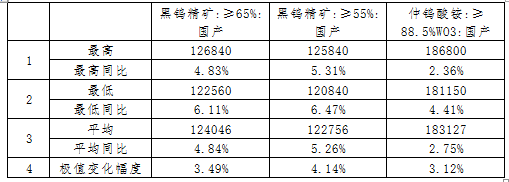

2024年年初以来,受我国经济稳中有升带动,国内钨品价格延续2023年底以来的反弹势头,钨精矿、仲钨酸铵(APT)价格出现快速上涨,均创近年来的价格新高,分别一度突破12.5万元/吨、18.5万元/吨的价格关口。截至3月31日,国内钨精矿平均价格12.4万元/吨,同比上涨4.84%,最高价格12.68万元/吨,最低价格12.26万元/吨;仲钨酸铵平均价格18.31万元/吨,同比上涨2.75%,其中最高价格18.68万元/吨,最低价格18.12万元/吨。

图 1:2024年以来钨精矿、仲钨酸铵价格走势

(单位:元/吨,截至3月31日)

数据来源:Wind,五矿经研院

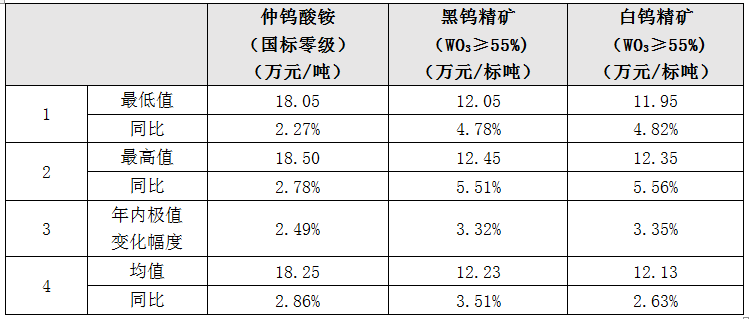

表 1:2024年钨品价格变化情况

资料来源:Wind,五矿经研院

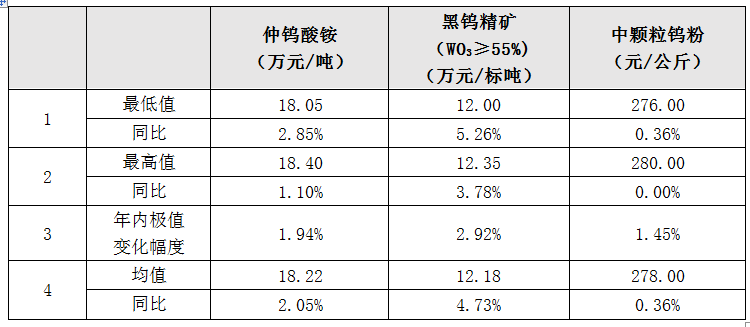

截至3月底,江西钨业集团国标一级黑钨精矿(65%)最高报价为12.6万元/吨,同比增长3.70%;最低报价为12.2万元/吨,同比增长4.72%;年内最高报价比最低报价高3.28%。平均报价为12.38万元/吨,同比增长3.99%。3月下旬报价为12.6万元/吨,比3月上旬上调1000元/吨。厦门钨业仲钨酸铵最高报价为18.5万元/吨,同比增长2.21%;最低报价为18.05万元/吨,同比增长3.14%;年内最高报价比最低报价高2.49%;平均报价为18.22万元,同比增长2.59%。3月下旬报价为18.5万元/吨,较3月上旬提高2000元/吨。赣州钨协年内仲钨酸铵平均预测价格为18.22元/吨,同比增长2.05%;钨精矿平均预测价格12.18万元/标吨,同比上涨2.92%;中颗粒钨粉平均预测价格为278元/公斤,同比增长1.45%。3月份仲钨酸铵(APT)、钨精矿、中颗粒钨粉报价分别为18.4万元/吨、12.35万元/标吨、280元/公斤,分别较去年同期增长3.37%、6.47%、1.452%。

表 2:江西赣州钨业协会1-3月钨市场预测价变化情况

资料来源:钨都网,五矿经研院

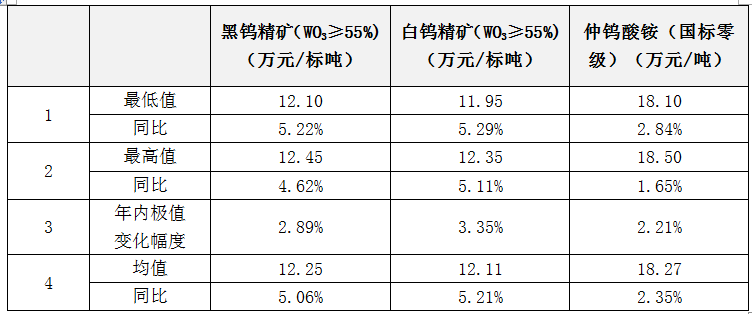

其它主要钨企业报价详见下列各表:

表 3:江西章源钨业1-3月钨品长单报价

资料来源:铁合金网,五矿经研院

表 4:广东翔鹭钨业1-3月钨品长单报价

资料来源:铁合金网,五矿经研院

供给端偏紧,需求端承压

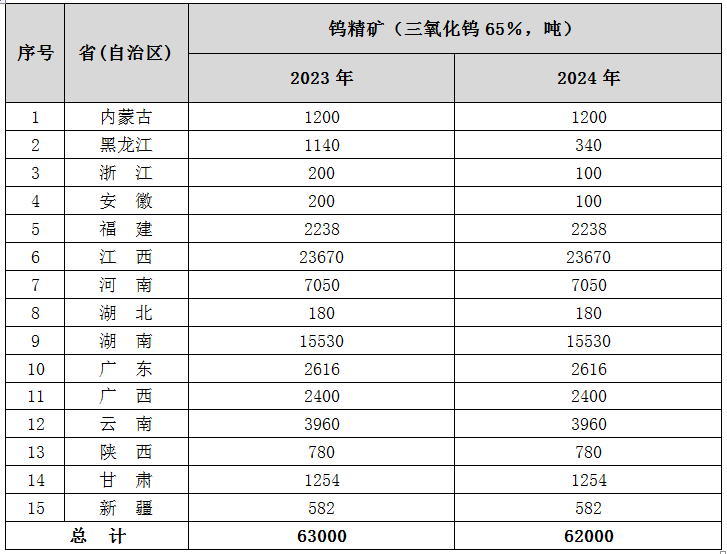

为保护和合理开发优势矿产资源,按照保护性开采特定矿种管理相关规定,自然资源部继续对钨矿实行开采总量控制。3月5日,自然资源部发布了钨矿开采总量控制及2024年第一批指标,2024年度第一批钨精矿(三氧化钨含量65%,下同)开采总量控制指标62000吨,比去年第一批减少1000吨,主要是黑龙江、浙江、安徽三省指标下调。从2023年开始,钨矿开采总量控制指标不再区分主采指标和综合利用指标。对采矿许可证登记开采主矿种为其他矿种、共伴生钨矿的矿山,查明钨资源量为大中型的,继续下达开采总量控制指标,并在分配上予以倾斜。对共伴生钨资源量为小型的,不再下达开采总量控制指标,由矿山企业向所在地省级自然资源主管部门报备钨精矿产量。省级自然资源主管部门应细化措施,做好统计汇总工作。

表 5:2023、2024年度第一批钨精矿开采总量控制指标

资料来源:自然资源部

根据安泰科统计国内17家钨矿山企业,3月全国钨精矿(金属量)产量约0.6万吨,环比增长约22.4%,同比下降4.76%;1-3月累计生产钨精矿(金属量)1.75万吨,同比增长1.3%。从3月当月及1-3月数据看,国内钨精矿供应整体偏紧,难有明显增长。

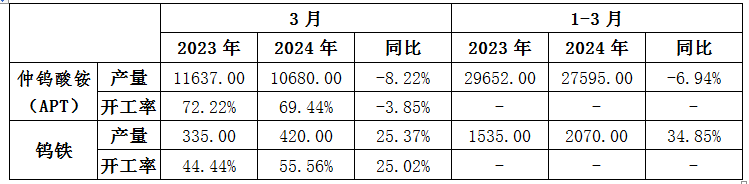

2024年1-3月,我国仲钨酸铵(APT)产量约2.76万吨,同比下降6.94%,其中,3月约1.07万吨,同比下降8.22%;共生产钨铁2070吨,同比增长34.85%,其中,3月约420吨,同比增长25.37%。由于上游钨精矿价格持续上涨,冶炼端承压较重,仲钨酸铵(APT)开工率及产量都低于去年同期水平。

表6:2023、2024年3月及1-3月我国APT和钨铁产量(单位:吨)

资料来源:铁合金网,五矿经研院

出口大幅下降,进口大幅增长

出口方面,在钨品价格整体高位、海外发达经济体面临下行压力的背景下,2024年初我国钨品出口延续去年以来的下滑态势,仅偏钨酸铵、钨铁、废碎料出口实现增长。1-2月,我国累计出口钨品3017.6吨,同比下降11.7%;其中,2月出口钨品1285.4吨,同比下降23%。

表7:2023、2024年2月及1-2月中国钨品出口情况,同比单位:吨)

资料来源:Wind,五矿经研院

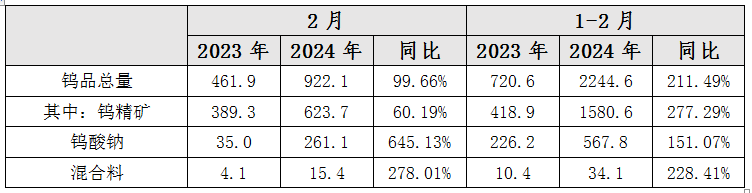

进口方面,在国内钨品价格高位持续上涨的背景下,我国的钨品进口量大幅增长。1-2月,我国累计进口钨品2244.6吨,同比增长211.5%,其中,2月进口钨品922.1吨,同比增长99.66%;钨精矿仍是钨品进口的绝对主力,1-2月,钨精矿进口1580.6吨,同比增长277.29%,其中,2月进口钨精矿623.7吨,同比大幅增长60.19%;钨酸钠、混合料进口量同比也大幅增长。

表8:2023、2024年2月及1-2月中国钨品进口情况(单位:吨)

资料来源:Wind,五矿经研院

钨市场展望

上游端,随着春节后钨矿山陆续复工生产,国内钨精矿产量进入正常状态,基本与去年同期水平持平;2024年第一批钨精矿开采总量控制指标略低于去年同期水平,意味着国内供应总体仍偏紧;国内钨矿山企业由于持续面临环保、人力等成本上涨压力,增产动力及增产空间不大,甚至个别矿山产量下降,国外钨矿山多数在建设期,尚未对市场供应形成冲击;同时持货商惜售挺价意图明显,总体上钨精矿供应偏紧;中游端,在钨精矿价格高位持续上涨的情况下,冶炼端的成本刚性增强,由于仲钨酸铵(APT)涨价速度及幅度不及原料端,价格倒挂问题再度凸显。尽管3月产量已经有所控制,但很难完全解决倒挂问题,开工率及产量将有所起伏,整体低于去年同期水平;下游端,3月国内制造业PMI时隔数月再度回升至荣枯线以上,制造业恢复将带动硬质合金等需求增长,同时随着美国等制造业好转,APT等出口势头或将有所恢复。

总之,预计钨精矿、仲钨酸铵(APT)等钨品价格仍将高位运行。需要注意前期钨品价格上涨给中下游企业带来一定压力,在工业制成品出厂价格承压的背景下,生产企业大量采购备货的积极性不高。下游工业品价格能否好转将在一定程度上影响中上游钨品价格的上涨幅度及持续时长,如果价格传导不畅,或反向施压中上游环节。

作者| 李晓杰 中国金属矿业经济研究院高级研究员

免责声明

上述内容仅代表研究员个人观点,不代表经研院观点和立场,并非给他人所做的操作建议。内容仅供参考之用,读者不应单纯依靠本资料信息而取代自身独立判断,应自主做出投资决策并自行承担风险。本公众号不对任何因使用本公众号所载任何内容所导致或可能引致的损失承担任何责任。Email: mr@minmetals.com 长按、扫描二维码,或者微信中查找“金属矿产”关注。主编:金志峰 责任编辑:陈琦