“口服美容(Nutricosmetics)源于营养与化妆品领域的融合,通常指通过口服实现皮肤护理、美容美体功效的食品。”

近日FDL 数食主张、FDL 数食有料发布研究报告,核心洞察 2026 年口服美容产业发展趋势,指出在颜值经济与大健康理念深度融合下,行业向科学化、精细化、个性化演进;胶原蛋白、麦角硫因为热门成分,妆食同源、药食同源成成分布局核心方向;女性为消费主力但男性口服美容需求持续升温,消费者购买时高度关注功效、安全性、权威背书,不同年龄群体对成分的认知和偏好差异显著。

01

—

全球市场

一、口服美容市场前景广阔,未来10年预计增至百亿美元规模

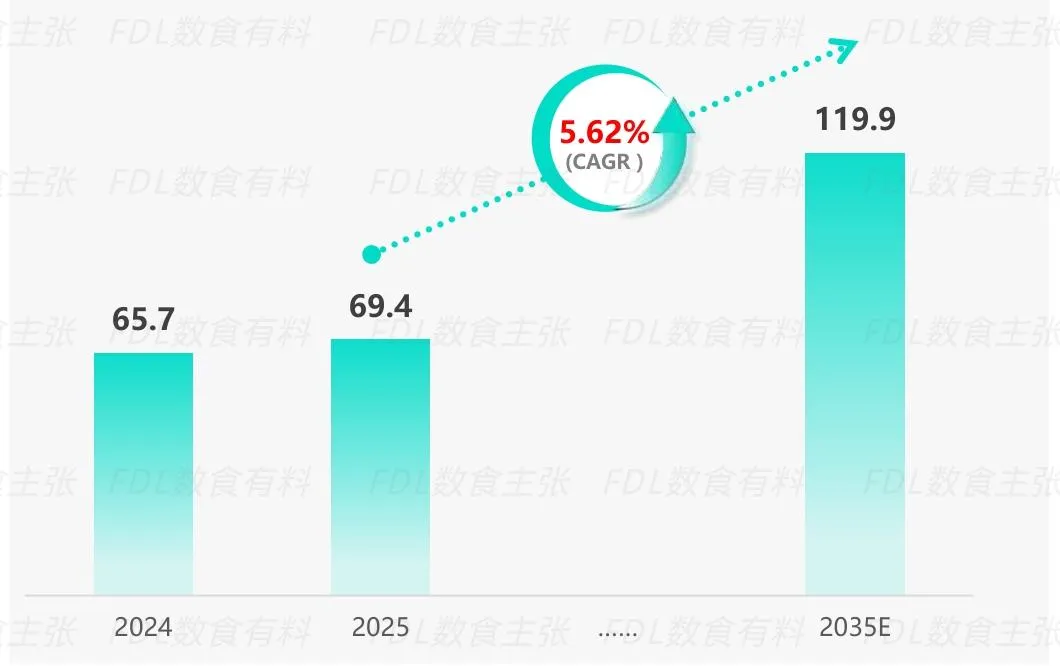

全球口服美容市场增长快速,2024年该市场规模已攀升至65.7亿美元,预计到2035年将进一步扩张至120亿美元。

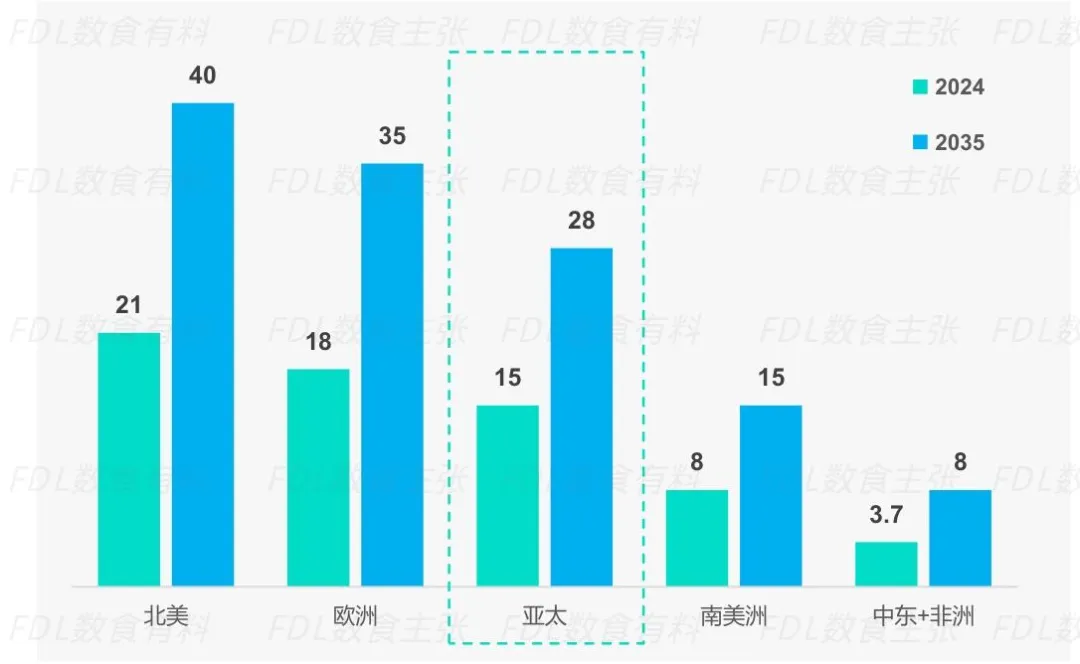

从全球范围来看,北美市场价值领先,亚太地区对口服美容市场的重视程度日益提高。其中,日本和中国是亚太区口服美容市场的主要 驱动力。

全球口服美容功能性食品产品市场规模

02

—

口服美容产业链概况

一、上游:原辅料及耗材供应(产业链基础)

核心为中游提供生产所需的核心原料与配套耗材,包括:

核心原料:动植物提取物、维生素、矿物质、氨基酸等医药原料,以及中药材(种植)、动物养殖产物、微生物发酵原料等; 辅助耗材:食品添加剂、包装材料,同时涵盖农产品加工、辅料供应等配套环节。

二、中游:生产加工及品牌运营(产业链核心)

承接上游原料,完成产品研发、生产与品牌打造,核心环节包括:

生产模式:分为 OEM/ODM(委托研发生产 / 合同生产)和 OBM(自有品牌自主研发生产); 核心职能:研发设计、功效验证、质量检测(如 CTI 华测检测等机构); 代表主体:品牌商(斯维诗、汤臣倍健、五个女博士、WonderLab 等)、生产厂商(仙乐健康、福瑞达生物等)。

三、下游:终端销售渠道(产业链出口)

连接品牌与消费者,以线上线下协同布局为特征:

线下渠道:药店 / 药房、商超便利店、美容养生店、直销直营店等; 线上渠道:传统电商(天猫、京东)、社交电商(抖音、小红书)、跨境电商、私域渠道,其中抖音已成为新品试探市场的核心线上渠道。

03

—

成分分布

一、核心类别:妆食同源成分(护肤成分口服化主流)

指将传统护肤品中的有效成分转化为口服形态,直接作用于体内,覆盖保湿、美白、抗衰等核心护肤需求,是目前市场应用最广泛的成分类型。

二、核心类别:药食同源成分(中式滋补核心载体)

依托传统中医 “食补” 理念,兼具营养与养生属性,商品占比居高,受众基础广泛,涵盖抗氧化、气血调理等多重需求。

三、其他关键成分(基础保障与创新亮点)

包含基础营养补充、功能性调节、经典滋补及前沿新兴成分,覆盖更全面的健康美容需求,是产品差异化竞争的重要方向。

四、市场端成分分布特征

- 核心热门成分

胶原蛋白(认知度 78.2% 居首)、麦角硫因(微信搜索指数 421 万 +)是当下市场占比最高的两大核心成分,消费者接受度与市场应用率双高; - 国内外偏好差异

国内产品侧重动物精华 / 提取物、胶原蛋白、药食同源成分(如玫瑰茄 / 洛神花、黄精、水飞蓟); 海外产品更倾向海洋生物类、菌 / 菇微生物发酵成分、脂肪酸 / 脂类,以及细胞营养补充类成分; - 人群认知分化

25-44 岁年轻群体对麦角硫因、PQQ、AKG 等新兴成分认知度(20%-26%)和接受度更高; 50 岁以上中老年群体更青睐枸杞、人参等传统药食同源成分(枸杞认知度 46.3%),对新兴成分认知几乎为 0; - 剂型适配趋势

基础成分(维生素、矿物质)多适配胶囊、片剂等传统剂型,而胶原蛋白、益生菌等成分常搭配凝胶糖果、固体饮料等创新剂型,契合 “功能性零食化” 趋势。

来源:FDL数食主张、FDL数食有料

声明:本公众号所发表转载内容均会标明出处,其中部分素材来源于网络,转载内容只用于信息传播,仅供参考,不作为商业用途;转载内容的真实性、准确性和合法性由原作者负责;如有侵权,请联系删除