2023年是一个不平凡的一年,对于中国的金融业来说,更是一个动荡的一年。自从年初以来,就有多位银行高管接连被查,涉及贪污、受贿、违规发放贷款等严重违纪违法问题。这些银行高管的落马,不仅暴露了金融体系的深层次问题,也对金融市场和实体经济造成了巨大的冲击。

与此同时,另一个引发全球关注的事件,就是恒大集团的债务危机。恒大集团是中国最大的房地产企业之一,也是全球最大的债务人之一。其董事会主席兼总裁许家印,曾经是中国最富有的人之一,也是中国最有影响力的商业领袖之一。

然而,由于过度扩张、盲目投资、资金链断裂等原因,恒大集团陷入了严重的资金困境,面临着数千亿美元的债务到期和偿还压力。恒大集团的债务危机,不仅威胁到了其数百万的客户、员工、供应商和合作伙伴的利益,也对中国乃至全球的金融稳定和经济增长造成了巨大的风险。

一、银行高管落马背后的金融乱象

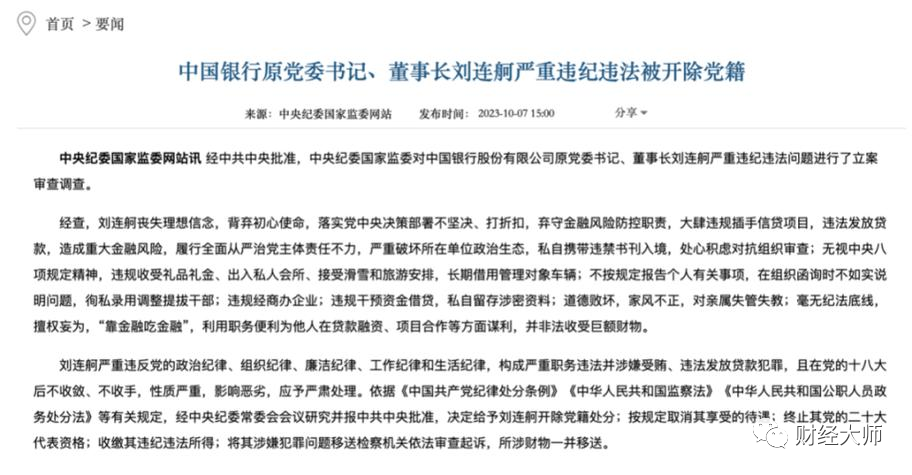

2023年以来,已有7位银行高管被查,其中包括中国银行原党委书记、董事长刘连舸;工商银行上海分行原行长顾国明;建设银行深圳分行原行长王业等。

这些银行高管涉及的问题主要有以下几个方面:

违反国家规定发放贷款。例如,王业被指在任职期间违规发放贷款数额特别巨大;顾国明被指涉嫌违规发放房地产贷款。

收受管理服务对象礼品礼金。例如,刘连舸被指罔顾中央八项规定精神,收受管理服务对象礼品礼金。

生活腐化、道德败坏。例如,刘连舸被指生活腐化,追求享乐,道德败坏;顾国明被指涉嫌与多名女性有不正当关系。

利用职务便利,非法收受巨额财物。例如,王业被指利用职务便利,非法侵吞巨额公共财物;为他人谋取利益,非法收受巨额财物。

这些银行高管的落马,不仅反映了他们个人的道德沦丧和法纪无视,也反映了中国金融体系存在的一些深层次的问题,比如:

监管缺失和失效。一些银行高管能够长期违规发放贷款、收受贿赂、挥霍公款,说明监管部门在金融监管方面存在漏洞和疏忽,没有及时发现和制止这些问题,甚至有可能与之勾结或纵容。

金融腐败和风险。一些银行高管通过违规发放贷款、收受贿赂等方式,为自己或他人牟取私利,损害了国家和社会的利益,也给银行自身带来了巨大的风险。比如,恒大集团就是一个典型的例子,其债务危机与一些银行高管的腐败有着密切的关系。

金融文化和道德。一些银行高管生活腐化、道德败坏,严重违背了社会主义核心价值观和金融职业道德,破坏了金融业的形象和信誉,也影响了金融业的健康发展。

因此,银行高管落马背后的金融乱象,需要引起全社会的高度重视和警惕。只有加强金融监管、惩治金融腐败、培育金融文化和道德,才能够保障金融安全和稳定,为实体经济提供有效的服务和支持。

二、许家印一己之力搞垮经济?恒大危机引发全球担忧

如果说银行高管落马是中国金融业的一场地震,那么恒大集团的债务危机就是一场海啸。恒大集团是中国最大的房地产企业之一,也是全球最大的债务人之一。

截至2023年6月30日,其总负债高达1.97万亿元人民币(约合3060亿美元),其中有超过1300亿美元的债券到期或者需要付息4。然而,由于房地产市场的调控、资金链的断裂、信用评级的下调等因素,恒大集团陷入了严重的资金困境,面临着债务违约和破产重组的风险。

恒大集团的债务危机不仅威胁到了其数百万的客户、员工、供应商和合作伙伴的利益,也对中国乃至全球的金融稳定和经济增长造成了巨大的风险。

恒大集团的债务危机对中国的金融稳定和经济增长有着直接和间接的影响。直接影响是,如果恒大集团违约或破产,将会引发一系列的连锁反应,导致银行、信托、基金、保险等金融机构遭受巨大的损失,甚至引发系统性金融风险。

间接影响是,恒大集团的债务危机会打击消费者、投资者和企业家的信心,影响房地产市场和相关产业链的发展,拖累中国的经济增长。

恒大集团的债务危机对全球的金融稳定和经济增长也有着潜在和实际的影响。潜在影响是,如果恒大集团违约或破产,将会引发全球市场的恐慌和动荡,导致资本外流、汇率波动、股市暴跌等负面后果。

实际影响是,恒大集团的债务危机已经对一些国家和地区造成了实质性的损害。比如,香港、新加坡、美国等地的一些银行、基金、保险等机构都持有恒大集团的债券或股票,如果恒大集团违约或破产,他们将会遭受重大的损失。

因此,恒大集团的债务危机不仅是许家印一己之力搞垮经济的结果,也是全球关注和担忧的焦点。只有通过有效的协调和合作,才能够化解这场危机,避免更大的灾难。

三、商会预测50%企业撑不过今年?企业家们该如何自救

在这样一个艰难的时刻,中国的企业家们又该如何应对呢?他们是否能够坚持创新、转型、发展呢?他们是否能够抵御外部的冲击和内部的挑战呢?他们是否能够在这场危机中寻找到机遇和出路呢?据中国商会联合会(以下简称商会)预测,2023年有50%的企业可能撑不过去。这是一个令人震惊和担忧的数字。

根据商会的调查,2023年中国企业面临的主要困难和挑战有以下几个方面:

市场需求不足。由于国内外经济形势不佳,消费者信心低迷,市场需求萎缩,导致企业销售额下降,利润率下滑。

资金紧张。由于金融体系存在问题,银行信贷收紧,民间借贷成本高昂,企业融资难度加大,资金链断裂风险增加。

人才匮乏。由于人口老龄化、教育不足、流动性低等原因,企业难以招聘和留住合适的人才,影响了企业的生产和管理效率。

竞争激烈。由于市场开放度提高,国内外竞争对手增多,产品和服务的同质化严重,企业难以形成差异化和优势化,陷入价格战和低端化的困境。

政策不利。由于政府部门在税收、环保、安全等方面的监管力度加大,企业的成本和风险增加,利润空间缩小。

面对这些困难和挑战,中国的企业家们不能够坐以待毙,而要积极自救。具体来说,他们可以从以下几个方面来寻求突破和转型:

增强创新能力。创新是企业发展的灵魂和动力,只有不断地创新产品、服务、技术、模式等方面,才能够满足市场需求,提高竞争力,赢得客户信赖。

拓展市场空间。市场是企业生存的基础和前提,只有不断地拓展国内外市场,才能够增加销售额,提高利润率,降低风险敞口。

优化资金结构。资金是企业运营的血液和保障,只有不断地优化资金结构,才能够降低融资成本,提高资金效率,增强抗风险能力。

培养人才队伍。人才是企业发展的根本和关键,只有不断地培养人才队伍,才能够提升生产和管理水平,增强团队凝聚力,塑造企业文化。

适应政策环境。政策是企业发展的指导和约束,只有不断地适应政策环境,才能够遵守法律法规,符合社会期待,实现可持续发展。

总之,商会预测50%企业撑不过今年,并不是一种绝望的判断,而是一种警醒的呼唤。中国的企业家们要有信心和勇气,在危机中寻找机遇,在挑战中实现转型,在变革中创造价值。

结语

2023年是一个不平凡的一年,对于中国的金融业来说,更是一个动荡的一年。

在这样一个艰难的时刻,我们不能够悲观失望,也不能够盲目乐观。我们要有清醒的认识和分析,有坚定的信心和决心,有积极的行动和措施。只有这样,我们才能够渡过这场危机,迎来新的机遇。