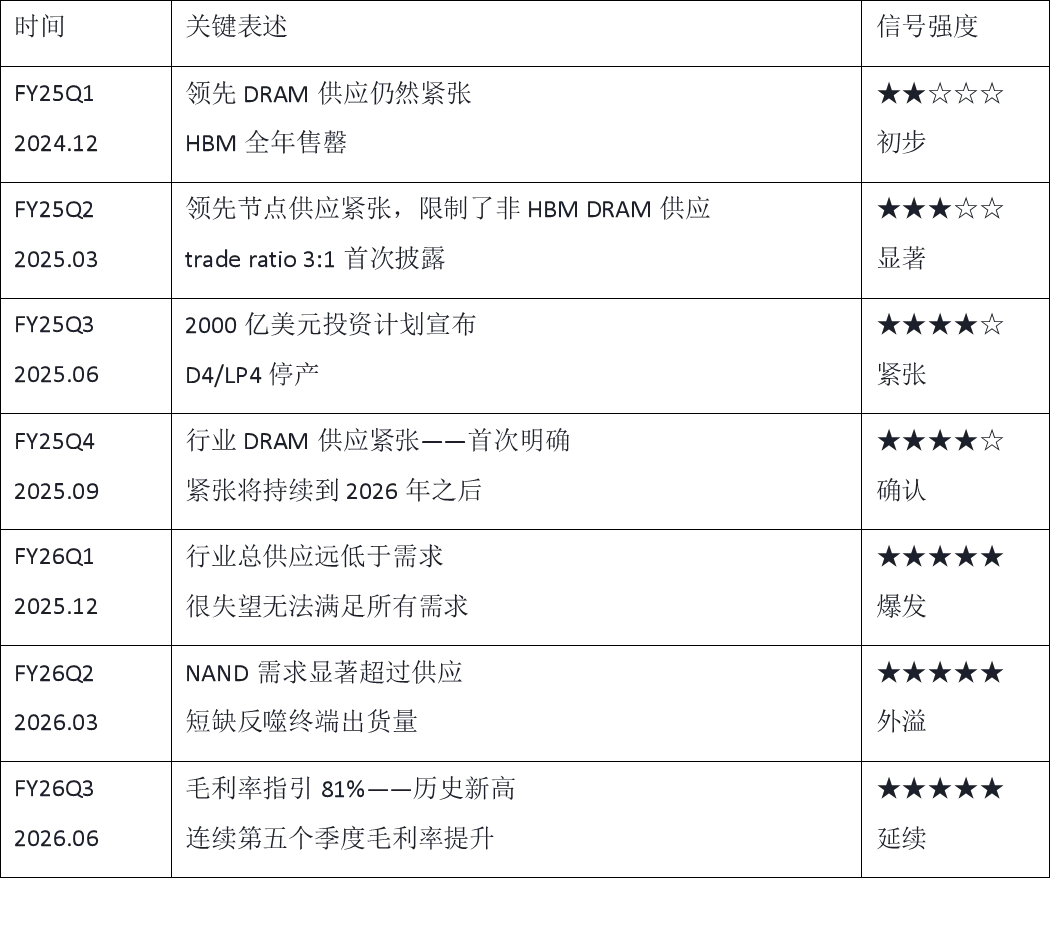

从美光财报复盘存储超级周期的演变判断存储行业是不是进入超级周期,不能只看某一个季度的收入,也不能只看某一次涨价。更重要的是,看公司管理层在连续几个季度里的表述有没有发生变化:最开始是“需求强”,后来是不是变成“供应紧张”,再后来是不是升级成“需求超过供应”“总供应远低于需求”“多年合同锁定”“价格和毛利率兑现”。 如果沿着美光从 FY25Q1 到 FY26Q2 的电话会原话来看,这轮存储周期的证据链非常清楚。它不是单点爆发,而是一步步从 AI/HBM 启动,升级为 DRAM 供应紧张,再扩散到 NAND,最后被锁价锁量、多年协议和业绩超预期确认。 FY25Q1 对应 2024 年 9 月至 11 月财报,电话会时间是 2024 年 12 月 18 日。这一季度最重要的信号,是美光的数据中心收入结构已经明显变化。 会议原话: “美光在 2025 年第一财季(2024 年 9 月-11 月)实现了创纪录的收入,收入、毛利率和每股收益均达到或超过指引区间的中点。数据中心收入同比增长超过 400%,环比增长 40%,创下历史新高,数据中心收入占比首次超过美光总收入的 50%。” 这一句话的重点不是“收入创纪录”本身,而是“数据中心收入占比首次超过美光总收入的 50%”。这说明美光的需求来源已经发生变化,AI 数据中心开始成为公司最重要的增长驱动力。 同一季度,美光还提到: “我们在数据中心固态硬盘(SSD)方面实现了创纪录的收入,并在数据中心 SSD 和整体 SSD 市场份额方面创下新高。我们的高带宽存储器(HBM)出货量超出计划,HBM 收入环比翻了一番以上。我们最大的数据中心客户收入约占公司总收入的 13%。” 这里已经出现两个关键证据:一是数据中心 SSD 创纪录,二是 HBM 收入环比翻倍以上。HBM 是 AI 加速器的核心存储器,它的放量,意味着 AI 需求已经开始真实进入存储厂商的收入结构。 更关键的是,美光在这一季度已经说到了 DRAM 供应紧张: “领先 DRAM 供应仍然紧张,受数据中心 DRAM(包括 HBM)的强劲需求驱动,这将支撑我们在 2025 财年和 2025 日历年的业务表现。” 这句话是这轮周期的早期证据。它说明紧张不是来自传统 PC、手机补库存,而是来自数据中心 DRAM 和 HBM。 不过,FY25Q1 还不能直接定义为超级周期全面确认。因为同一场电话会里,美光也说到消费库存调整: “我们之前曾分享过预期,即消费类市场的客户库存调整和季节性因素将影响 2025 年第二财季(2024 年 12 月-2025 年 2 月)的出货量。我们现在看到客户库存调整的影响更为明显。因此,我们对 2025 年第二财季的出货量展望比之前预期的要弱。” 同时,NAND 还处于需要主动控供的阶段: “由于 NAND 技术转型会显著增加整体位元产出,技术转型的步伐也需要放缓,以使供应与行业需求保持一致。美光正在果断采取行动,使 NAND 供应与行业需求趋势保持一致。我们已经减少了 NAND 资本支出(相较于原计划),并放缓了技术节点转型的步伐。此外,我们正在将 NAND 晶圆投片量较之前水平减少约 15%。这些行动将使我们的供应与当前市场需求保持一致。” 所以,FY25Q1 的结论是:AI/HBM 已经启动,数据中心成为核心需求来源,领先 DRAM 供应开始紧张,但消费库存调整和 NAND 弱势还在拖累整体周期。这个阶段更像是“超级周期的早期启动信号”,还不是最强确认点。 FY25Q2 对应 2024 年 12 月至 2025 年 2 月财报,电话会时间是 2025 年 3 月 20 日。这一季度的原话比上一季度更重要,因为它解释了供应紧张的机制。 会议原话: “在 2025 年第二财季(2024 年 12 月-2025 年 2 月),数据中心 DRAM 收入创下新纪录。HBM 收入环比增长超过 50%,达到超过 10 亿美元季度收入的新里程碑。我们的 HBM 出货量超出计划,展示了我们持续产能提升的强劲执行力。” 这说明 HBM 不再只是高增长小业务,而是单季度收入已经超过 10 亿美元。 接下来,美光说了一句很关键的话: “我们看到 AI 数据中心需求和 HBM 产能提升及其相关 trade ratio 的结合正在导致领先节点供应紧张,并限制了非 HBM DRAM 供应。我们预计 NAND 公司已宣布的供应行动将改善 NAND 市场动态。” 这句话是 FY25Q2 最关键的原文证据。 前一个季度,美光只是说“领先 DRAM 供应紧张”。到了这个季度,美光进一步解释:AI 数据中心需求强、HBM 产能爬坡,以及 HBM 相关 trade ratio,会导致领先节点供应紧张,并且限制非 HBM DRAM 供应。 这意味着,HBM 的紧张不是孤立的。生产 HBM 会消耗先进 DRAM 产能和制造资源,因此 HBM 需求越强,普通服务器 DRAM、DDR5 等非 HBM DRAM 供应也会被挤压。 美光还明确提到 HBM 产能已经被客户锁定: “我们的客户现在认识到美光是行业 HBM 技术领导者。我们最近上调了 2025 日历年 HBM TAM 预期至超过 350 亿美元。我们仍有望在 2025 日历年第四季度达到与整体 DRAM 供应份额相当的 HBM 份额。如前所述,美光 2025 日历年的 HBM 产出已全部售罄。我们看到客户对 2026 日历年 HBM 供应的强劲需求。” 这段话里有三个重点: 第一,2025 年 HBM TAM 预期上调至超过 350 亿美元。 第二,美光 2025 日历年的 HBM 产出已经全部售罄。 第三,客户对 2026 日历年 HBM 供应也有强劲需求。 这已经不是一个季度的短期景气,而是需求能见度延伸到了下一年。 美光对行业需求也给出了判断: “我们预计 2025 日历年行业 DRAM 位元需求增长为中到高十位数百分比,NAND 为低十位数百分比。我们预计 2026 日历年行业 DRAM 和 NAND 位元需求增长为中十位数 CAGR。” 所以,FY25Q2 比 FY25Q1 强的地方在于:它不只是说 HBM 强,而是把 HBM 如何挤压普通 DRAM 供应讲清楚了。这个机制,是后面判断超级周期的基础。 FY25Q3 对应 2025 年 3 月至 5 月财报,电话会时间是 2025 年 6 月 25 日。这一季度美光继续给出强劲需求的表述。 会议原话: “美光强大的竞争地位和稳健的执行带来了创纪录的 2025 年第三财季(2025 年 3 月-5 月)收入,收入、毛利率和每股收益均超出指引区间上限。数据中心收入同比增长超过一倍,达到创纪录水平,消费类市场也实现了强劲的环比增长。” 这说明需求已经不只是数据中心,消费类市场也开始环比改善。 美光还说: “在 2025 年第三财季(2025 年 3 月-5 月),DRAM 收入在 HBM 收入环比增长近 50% 的推动下创下新纪录。我们仍然是数据中心 LPDRAM 的唯一量产供应商。” 数据中心 DRAM 的强势继续延续。尤其是 HBM 收入环比增长近 50%,说明 FY25Q2 之后,HBM 放量并没有放缓。 展望下一个季度,美光的表述也很强: “展望 2025 年第四财季(2025 年 6 月-8 月),我们看到强劲的需求环境,预计收入环比增长 15%,达到创纪录的 107 亿美元(指引中点)。” 这一季度还有一句关于库存和位元约束的问答,非常关键: “我们对业务轨迹持积极态度。市场环境仍然具有建设性,特别是 DRAM 相对于 NAND。正如我们在准备好的发言中所说的,我们的库存非常紧张,特别是在领先节点。因此进入第一财季,我们将面临一些位元约束,但我们将向更高价值的 DRAM 和更高价值的 NAND 产品组合倾斜。因此我们认为毛利率可以上升。” 这句话说明,当时美光已经开始感受到领先节点库存紧张和位元约束。 但为什么 FY25Q3 还不是最强确认点?因为这一季度价格还没有全面转强。报告中提到,FY25Q3 的 DRAM 价格仍然环比下降低个位数,NAND 价格下降高个位数。所以这一季度虽然收入、需求、库存都在改善,但价格和利润的周期确认还没有 FY25Q4 那么强。 FY25Q4 对应 2025 年 6 月至 8 月财报,电话会时间是 2025 年 9 月 23 日。这是整条证据链里第一个非常关键的五星节点。 这一季度,美光首先给出了一句非常明确的判断: “进入 2026 财年(2025 年 9 月-2026 年 8 月),美光比以往任何时候都处于更好的位置。我们在 HBM、1-gamma DRAM 和 G9 NAND 等先进技术方面的领导地位,使我们的产品组合能够实现差异化,从而带来强劲的投资回报。AI 驱动的需求正在加速,行业 DRAM 供应紧张。” 这里的关键词是“AI 驱动的需求正在加速”和“行业 DRAM 供应紧张”。这比前几个季度的“需求强劲”“市场建设性”更进一步。 随后,美光给出了持续性判断: “强劲的数据中心需求以及供应限制正在导致紧张的市场状况,我们预计这些状况将持续到 2026 日历年之后。” 这句话非常重要。因为它把周期从短期供需紧张,拉长到了 2026 年以后。对存储行业来说,持续性比单季涨价更重要。 HBM 方面,美光也继续给出强证据: “2025 年第四财季(2025 年 6 月-8 月),HBM 收入增长至近 20 亿美元,年化 run rate 接近 80 亿美元。我们在 HBM 方面继续强劲执行,并在 2025 日历年第三季度达到与整体 DRAM 份额相当的 HBM 份额。美光 2025 日历年的 HBM 产出已售罄。我们已经开始向多个客户出货 HBM4。” 这说明 HBM 已经从“超过 10 亿美元季度收入”继续提高到“近 20 亿美元季度收入”,年化 run rate 接近 80 亿美元。同时,HBM4 已经开始向多个客户出货。 需求端,美光也上调了 DRAM 和 NAND 的位元需求判断: “我们预计 2025 日历年行业 DRAM 位元需求增长为高十位数百分比,略高于我们之前的展望。我们预计 2025 日历年行业 NAND 位元需求增长也高于我们之前的展望,现为低到中的十位数百分比。” 这代表需求不只是 DRAM 强,NAND 的需求预期也开始上修。 更重要的是,价格和毛利率开始兑现: “2025 年第四财季收入为 113 亿美元,环比增长 22%,同比增长 46%。DRAM 收入环比增长 27%,位元出货量环比增长约 15%,价格上涨约 15%。NAND 收入环比增长约 15%,位元出货量增长约 10%,价格上涨低个位数百分比。” “综合毛利率为 45.7%,环比提高 670 个基点。毛利率扩张受全面定价改善、强劲成本执行和有利产品组合驱动。” 这两段是 FY25Q4 最硬的财务验证。DRAM 价格环比上涨约 15%,毛利率环比提高 670 个基点,说明供需紧张已经传导到价格和利润。 问答环节里,还有一个关于推理需求的表述,也很重要: “Vivek Arya(美国银行):在过去一两个月里,感觉 DRAM 需求出现了拐点,主要由推理超大规模客户引领。你能谈谈你看到了什么、需求的广度以及可持续性吗?” “桑杰·梅赫罗特拉:当然,我们目前没有提供 2026 年第二财季(2025 年 12 月-2026 年 2 月)指引,但 AI 趋势很强劲。正如你注意到的,不仅在训练方面,推理方面也是如此。随着 AI 应用的扩大、创新增加、不同架构的增加,所有这些都只继续在数据中心以及智能手机等边缘设备上扩大 AI 的需求向量。” 这段问答说明,需求不只是 AI 训练,也开始被推理拉动。训练和推理都在扩大存储需求,这是周期持续性的重要来源。 所以,FY25Q4 是第一个完整确认点。它同时出现了四件事:AI 需求加速、供应限制、紧张状态持续到 2026 年以后、价格和毛利率兑现。 FY26Q1 对应 2025 年 9 月至 11 月财报,电话会时间是 2025 年 12 月 17 日。这个季度的原话是整条证据链里最强的一组。 首先,美光开头就说: “美光在 2026 财年(2025 年 9 月-2026 年 8 月)开局出色,2026 年第一财季(2025 年 9 月-11 月)收入、毛利率和每股收益均远超指引区间的上限。这一财务表现受我们在紧张供应环境中跨终端市场和产品的强劲执行驱动。” 这里的关键词是“紧张供应环境中跨终端市场和产品”。说明紧张不是单一品类,而是跨产品、跨终端市场。 接着,美光说: “我们在 2026 年第一财季(2025 年 9 月-11 月)实现了多项纪录。公司总收入和 DRAM 及 NAND 收入,以及 HBM 和数据中心收入,以及每个业务单元的收入均创下新纪录。我们已完成 2026 日历年全部 HBM 供应的价格和数量协议,包括美光行业领先的 HBM4。” 这句话非常关键。2026 年全部 HBM 供应的价格和数量协议已经完成,说明客户已经通过合同锁定未来供应。对周期判断来说,锁价锁量比单纯口头说需求强更有说服力。 HBM 市场空间也被大幅上修: “我们预测 HBM TAM CAGR 约为 40%,从 2025 日历年约 350 亿美元到 2028 日历年约 1000 亿美元。这个 1000 亿美元里程碑现在预计比我们之前的展望提前两年到达。值得注意的是,这个 2028 年 HBM TAM 预测大于 2024 日历年整个 DRAM 市场的规模。” 这句话的含义非常大。HBM 到 2028 年约 1000 亿美元,而且比此前预期提前两年达到。更关键的是,2028 年 HBM TAM 大于 2024 年整个 DRAM 市场规模,这说明 HBM 已经不是一个小品类,而是可能重塑整个 DRAM 行业。 接下来,美光对存储器的定位也发生变化: “存储器现在已成为 AI 认知功能的重要组成部分,从根本上将其角色从系统组件转变为决定从数据中心到边缘的产品性能的战略资产。这种结构性转变意味着系统能力严重依赖先进存储器进行实时上下文处理。” 这句话可以理解为本轮周期和过去最大的区别。过去存储更像成本项,现在先进存储正在变成 AI 系统性能的一部分。 美光还说到多年合同: “持续强劲的行业需求以及供应限制正在导致紧张的市场状况,我们预计这些状况将持续到 2026 日历年之后。我们正在与客户就在多年合同中取得进展,这些合同包含具体承诺。” 这说明客户不仅锁定 2026 年 HBM 供应,还在推进多年合同。客户真正担心的是未来拿不到货,而不是短期价格贵不贵。 最强的一句话出现在市场展望部分: “现在转向我们的市场展望。在过去几个月里,客户的 AI 数据中心建设计划推动了对存储器和存储需求预测的急剧增加。我们认为,行业总供应在可预见的未来将远低于需求。HBM 需求的急剧增加由于与 DDR5 的 3:1 trade ratio 而进一步挑战供应环境。” 这句话是整篇文章最重要的原文证据之一。 它有三个层次: 第一,客户 AI 数据中心建设计划推动需求预测急剧增加。 第二,行业总供应在可预见的未来将远低于需求。 第三,HBM 需求急剧增加,同时因为与 DDR5 的 3:1 trade ratio,进一步挑战供应环境。 这比 FY25Q4 的“紧张市场状况持续到 2026 年之后”更强。FY25Q4 说的是市场紧张,FY26Q1 直接说行业总供应远低于需求。 美光还进一步上调了 DRAM 和 NAND 需求判断: “2025 日历年 DRAM 和 NAND 位元需求增长预期高于我们上次电话会议的展望。我们现在预计 2025 日历年 DRAM 位元需求增长在低 20% 范围。我们预计 2025 日历年 NAND 位元需求增长在高十位数百分比。我们预计 2026 日历年行业 DRAM 和 NAND 位元出货量将受行业供应限制,将比 2025 年水平增长约 20%。” 这句话也很重要。2026 年 DRAM 和 NAND 位元出货量不是由需求决定,而是“受行业供应限制”。这说明需求更高,但行业只能供应这么多。 价格端同样验证: “2026 年第一财季 DRAM 收入创下纪录 108 亿美元,同比增长 69%,占总收入的 79%。环比来看,DRAM 收入增长 20%,位元出货量略有增长,价格上涨 20%。” 这就是最典型的供需缺口定价。位元出货量只是略有增长,但 DRAM 收入增长 20%,价格上涨 20%。这说明收入增长主要来自价格,而不是单纯来自出货量。 所以,FY26Q1 是最强确认点。它同时出现了“2026 年 HBM 锁价锁量”“多年合同”“行业总供应远低于需求”“DRAM 价格上涨 20%”“NAND 和 DRAM 需求上修”“2026 年出货受供应限制”。 2026 年 2 月,Wolfe Research 汽车、汽车技术和半导体会议又给了一个很重要的后续验证。 会议原话: “自公司最近一次业绩电话会议以来,商业状况已经加强。” 这句话很短,但价值很高。因为它说明 FY26Q1 电话会之后,情况不是降温,而是继续加强。 会议还提到: “整个存储器市场的需求继续超过供应。紧张的行业状况预计将持续到 2026 日历年之后。” 以及: “美光看到的需求显著高于其或行业能够供应的水平。正在通过节点转换和绿地投资的组合努力扩大产能。正在与寻求更长期可见性和保证的客户推进多年供应协议。” 这几句话进一步强化了 FY26Q1 的判断。需求不只是高于美光自己的供应能力,而是高于“美光或行业能够供应的水平”。 这意味着缺口不是一家公司的产能问题,而是行业层面的供给不足。 会议还解释了需求为什么继续增强: “马克·墨菲表示,需求正由需要更多更好存储器的 AI 系统驱动,因为模型变得更大、上下文窗口延长、推理变得更加密集。他描述了生成的 token 增加以及更广泛的存储器系统重新架构,推动高性能存储器更深入系统架构。” 这段话把需求来源讲得很清楚。模型变大、上下文窗口延长、推理更密集、生成 token 增加,都会推动更高性能存储进入系统架构。 所以,Wolfe 会议的意义是:FY26Q1 的强表述不是一次性乐观,而是在下一次公开会议中继续被管理层确认。 FY26Q2 对应 2025 年 12 月至 2026 年 2 月财报,电话会时间是 2026 年 3 月 18 日。这一季度的意义,是“超预期兑现”和“NAND 缺口确认”。 会议原话: “美光在 2026 年第二财季(2025 年 12 月-2026 年 2 月)业绩卓越。总收入为 239 亿美元,同比增长 196%,超出分析师预期的 200 亿美元。非 GAAP 每股收益为 12.20 美元,超出共识预期的 9.19 美元。” 这是一组非常硬的超预期数据。收入 239 亿美元,明显超过市场预期的 200 亿美元;EPS 12.20 美元,也明显超过共识预期 9.19 美元。 更重要的是,所有业务单元都创纪录: “我们在所有业务单元均创下纪录。云存储器业务单元(CMBU)收入创下纪录 77 亿美元,占公司总收入 32%,环比增长 47%。CMBU 毛利率为 74%,环比提高 9 个百分点。核心数据中心业务单元(CDBU)收入创下纪录 57 亿美元,占 24%,毛利率 74%,环比提高 23 个百分点。” “移动和客户端业务单元(MCBU)收入创下纪录 77 亿美元,占 32%,环比增长 81%,毛利率 79%,环比提高 25 个百分点。汽车和嵌入式业务单元(AEBU)收入创下纪录 27 亿美元,占 11%,环比增长 57%,毛利率 68%,环比提高 23 个百分点。” 这说明周期已经不只是 HBM 或云存储器单线拉动,而是扩散到多个业务单元。 FY26Q2 最重要的新变化,是 NAND 也被明确表述为供不应求: “数据中心 NAND 收入在 2026 年第二财季(2025 年 12 月-2026 年 2 月)环比增长超过一倍,达到新纪录,我们预计下个季度将进一步增长。” “我们现在看到 NAND 需求在可预见的未来显著超过我们的可用供应。在 2026 日历年,包括 DRAM 和 NAND 供应限制在内的许多因素可能导致 PC 和智能手机单位下降低十位数百分比。” 这句话代表周期从 DRAM/HBM 扩散到 NAND。 此前 NAND 一直是相对弱的一环,FY25Q1 还需要削减投片、放慢节点转型;到了 FY26Q2,管理层已经说“NAND 需求在可预见的未来显著超过可用供应”。这是非常明显的变化。 下个季度展望也继续抬升: “2026 年第三财季(2026 年 3 月-5 月)展望:收入:335 亿美元±7.5 亿美元;毛利率:约 81%±1.0%;运营费用:约 15 亿美元±2000 万美元;税率:约 15.1%;基于约 11.5 亿股,预计每股收益:19.15 美元±0.40 美元。” 这说明 FY26Q2 不是周期高点回落,至少在管理层当时的展望中,FY26Q3 收入和毛利率仍继续明显上行。 未来20-30年,主要关注3条线:AI、Crypto、黄金,如果大家对这些内容感兴趣,欢迎关注、星标~ 张扬执业编号S1410625030006 江海证券有限公司 以上内容意在对市场表现和投资风险进行梳理,不构成任何投资建议,所含信息均源于公开资料,投资有风险,入市需谨慎。