◆财报是用来排除企业的,不是用来找牛股;是分析企业的起点,不是唯一的工具;它帮助我们提示风险,引导我们避开竞争力低下、确定性不足及财报数据可疑的公司。

◆ 投资一家企业的核心问题,是弄明白企业价值,尤其是考虑企业未来的增长(清算上市公司对小股东不现实)。对企业价值或未来增长的研究,必须建立在企业具备真实盈利能力和诚信管理层的基础之上。财报最靠谱的功能,就是帮助我们质疑公司的真实盈利能力及管理层的诚信度。

真实盈利能力,是指公司在自己擅长的主业领域,靠具有竞争力的产品或服务持续获取利润的能力。那些靠赊销,靠处理家当,靠股票或房产等投资对象的短期价格波动,靠说不清道不明的关联交易等手段创造收入的企业,是我们读财报过程中首先需要排除的对象。

不诚信的管理层往往和通过上述手段创造收入的公司高度重叠。对于无论是在收入、费用,还是在资产和负债上动手脚的管理层,我们必须在发现的第一时间远离。

◆ 阅读财报除了和过去的数据对比,揣测公司为什么这么变,还需要和同行对比,看不同类型的资产在总资产中占比有何不同,思考为何不同,这不同是优势还是劣势,尤其是应收票据、应收账款、应付账款、预付款项、预收款项几个科目,可以看出公司与上下游之间的地位,展示公司竞争力的强弱。

◆ 对于自己试图了解的企业,除三张表外,董事会报告和重要事项必须细读。尤其是董事会报告,最好是将多年的连在一起读,通过前后对比,可以判断董事会说话是否可信,对市场判断是否准确,对企业掌控力的强弱等。

◆ 对三张表有任何疑问,都需要在报表的附注部分去寻找解释。

企业必须披露却又不太想让你明白的东西,一般都藏在附注。

◆ 其他部分,第一次接触时认真读一次,以后可以走马观花。

◆ 未按时披露年报,通常是警示信号,若不是对该企业或该行业非常熟悉,建议远离。

◆ 对于自己关注的企业,除了年报之外,还有很多实时信息披露不能错过。

只要将企业纳入自选股,打开App的通知功能,便能随时掌握企业动态。

◆重要提示

只有“标准 无保留意见”的审计报告才有阅读价值。没有这个意见的报告,直接丢进垃圾桶。

审计意见部分出现“我们认为……公允反映了……”就代表“标准无保留意见”,此处必须有。

熟悉公司后,“重要提示”看一眼会计师意见和分红方案,再注意一下是否有异常说明即可。

财报的结构

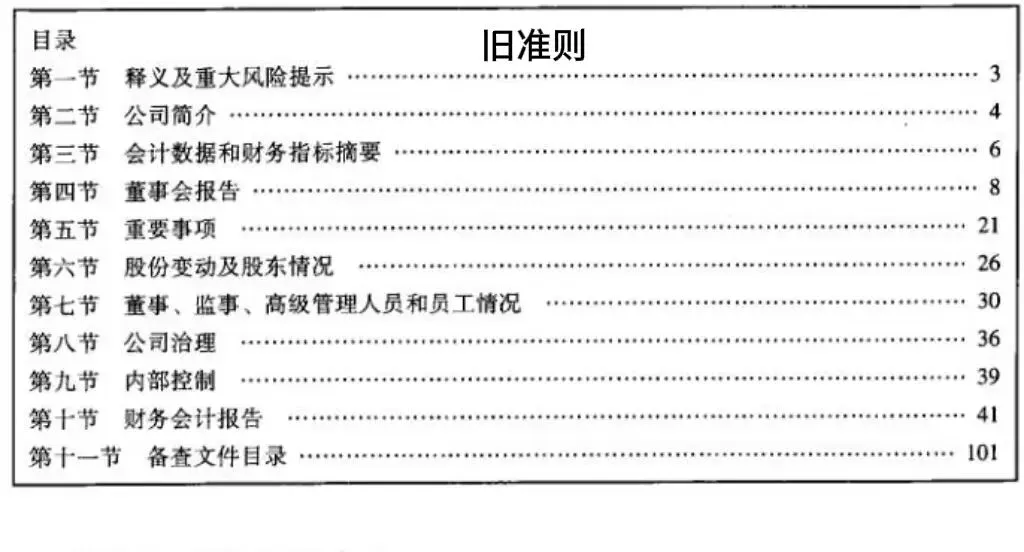

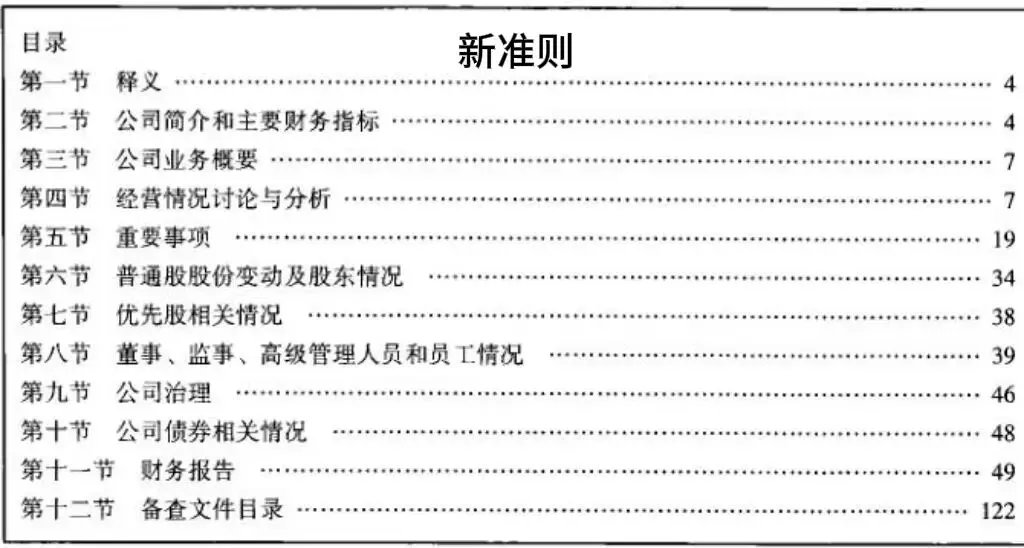

◆ 重要内容有3节:

①财务会计报告、董事会报告、重要事项(旧准则)。

②财务报告、公司业务概要+经营情况讨论与分析、重要事项(新准则)。

财务会计报告/财务报告的三张表和附注又是重中之重。

◆ 次要内容有2节:

股份变动及股东情况,董事、监事、高级管理人员和员工情况。

新准则“股份变动及股东情况”拆成普通股和优先股两部分披露,并增加了公司债券的披露要求。

如果准备持有某公司,次要的2节也需要关心。

对于股份变动及股东情况,重点观察股东人数的变化,以及前十大股东的变化。

员工情况可以帮助我们了解高管和核心人员的履历、薪酬以及员工结构,其中高管和核心人员履历有助于分析企业核心竞争力,而员工结构和人员信息,可以先于业绩变化看到公司的扩张与收缩意图。

员工薪酬水平甚至可以帮助我们排除一些潜在的造假企业。找到资产负债表的“应付职工薪酬”科目的附注,查看“本期增加”数据(“应付职工薪酬本期增加”数据,还包括为员工缴纳的各种保险、福利和补偿等),用该数据除以员工总数,计算出员工当年平均薪酬。通过观察平均薪酬数据是否合理(若算出员工平均年薪数千元或者数百万元,需要警惕),与往年相比、与同行相比,观察是否有异常,可以帮助投资者避开一些陷阱。

◆ 剩下的部分里,会计数据和财务指标摘要,是财务会计报告的简要版本,供已经熟悉公司的人迅速了解一些框架性的数据。其他部分基本属于官样文章。