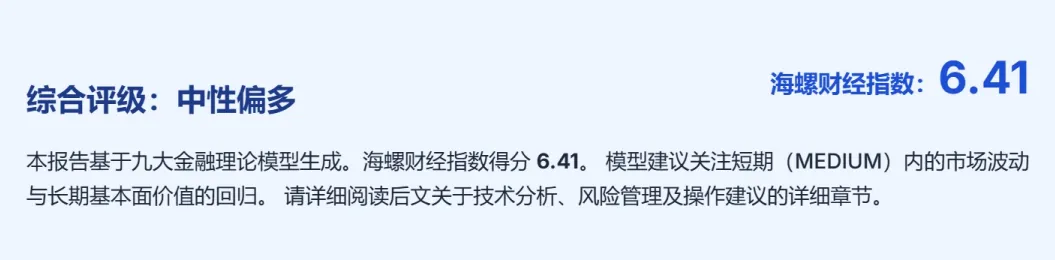

Bayer (BAYN.DE) 股票“海螺财经指数”专业分析报告

分析基准: S&P 500

分析日期: 2026-07-13

目标投资周期:中期 (MEDIUM)

一、基本面分析

1. 财务健康度:

* 盈利能力:拜耳在2026年第一季度表现稳健,调整后销售额同比增长4.1%,EBITDA(特殊项目前)增长9.0%至44.53亿欧元。核心每股收益(EPS)达到2.71欧元,超出预期18.86%。然而,2026年全年自由现金流预计为负25亿至15亿欧元,主要由于与诉讼相关的约50亿欧元支出。2025年EBITDA利润率(特殊项目前)为23.1%。尽管Q1 2026盈利表现强劲,但全年负自由现金流的预期以及历史上的负净利润(2025年Q4净亏损37.6亿欧元)和负ROE(-13%)显示其盈利质量和可持续性面临挑战。

* 偿债能力:截至2026年3月31日,净金融债务为325.18亿欧元,较2025年底增长9.0%,主要受负自由现金流影响。尽管如此,与2025年3月31日相比,净金融债务下降了5.1%。高企的债务水平是其弱点之一。

* 运营效率: 2025年毛利率为57.3%,高于行业平均水平,反映其定价能力和运营效率。2026年Q1的Crop Science和Consumer Health部门销售额均实现增长,但Pharmaceuticals部门销售额持平,受定价压力和新品上市投资影响。

2. 成长性与估值:

* 成长性:拜耳预计2026年销售额(经汇率调整)为445亿至465亿欧元,同比增长0%至3%。核心每股收益预计在4.10至4.60欧元之间。Crop Science部门在2026年Q1表现强劲,尤其是在大豆种子和性状方面。然而,医药部门的Xarelto和Eylea等重磅药物面临专利到期和竞争压力,部分抵消了新上市药物的增长。

* 估值:拜耳的P/E比率为负值(约-22.84至-24.37),表明公司目前处于亏损状态。分析师对BAYN.DE的平均目标价为53.94欧元,范围在46.00欧元至62.50欧元之间。DCF模型估值存在巨大分歧,有模型显示其大幅低估(例如Alpha Spread估值为95.53欧元至128.52欧元),也有模型显示其高估(例如ValueInvesting.io估值为4.42欧元,甚至负值),GuruFocus也认为其“显著高估”。这种分歧反映出市场对其未来现金流和诉讼风险的高度不确定性。

3. 护城河与前景:

* 商业模式与竞争格局:拜耳是一家全球性的生命科学公司,核心业务涵盖医疗保健和农业。其优势在于品牌认知度、运营规模、强大的知识产权组合和研发管线。公司在作物科学领域拥有约20-22%的种子和性状市场份额。然而,其多元化业务模式虽然有助于分散风险,但也可能导致在特定高潜力治疗领域的专注度不足。

* 行业地位及成长催化剂:拜耳在制药、消费健康和作物科学领域均占有重要地位。主要的成长催化剂包括新的药品研发成功、农业数字化解决方案的推广(如Climate FieldView平台)、以及新兴市场的扩张。

* 主要风险:孟山都收购带来的草甘膦(Roundup)诉讼是当前最大的负面因素,预计2026年将支付约50亿欧元的诉讼款项。尽管美国最高法院在2026年6月25日的一项裁决中,通过优先适用联邦杀虫剂、杀菌剂和灭鼠剂法案,显著降低了部分草甘膦相关诉讼风险,但仍有高达72.5亿美元的集体诉讼和解方案有待法院批准(最终批准听证会定于2026年8月19日)。此外,Xarelto和Eylea等重磅药物的专利到期也是一个持续的弱点。

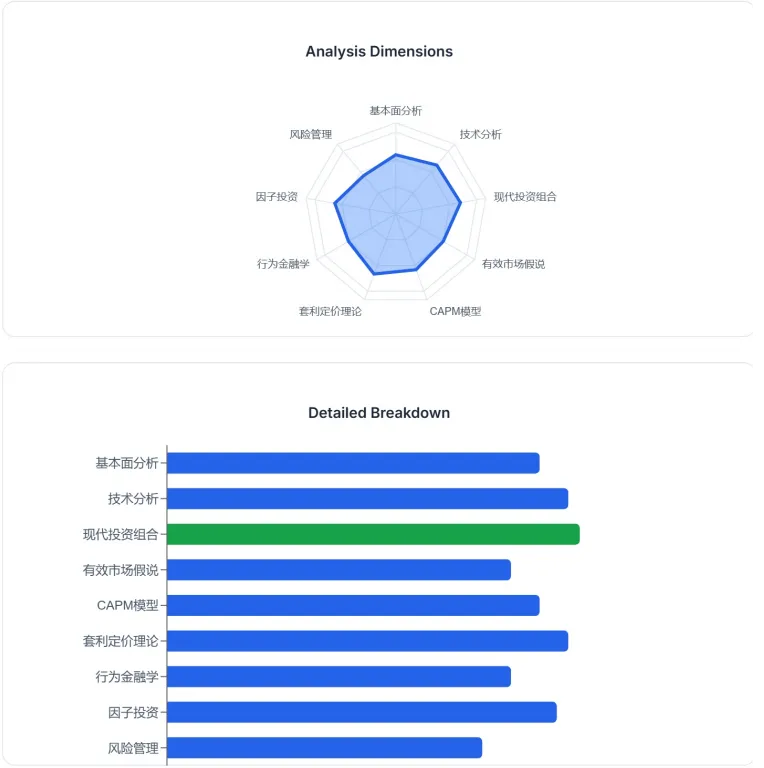

【结论与评分】:诉讼风险持续影响公司现金流和估值,但Q1 2026运营表现稳健,且核心业务具有竞争优势。

评分:6.5

二、技术分析

1. 趋势研判:

* 长期趋势:拜耳股价在过去一年中实现了显著反弹,从2025年初的20欧元左右上涨到2026年2月的接近49.50欧元,随后有所回落。截至2026年7月3日,其52周高点为53.92欧元,低点为24.81欧元。这表明其长期处于上升趋势。

* 中期趋势:股票在中期处于上升趋势通道,这预示着投资者乐观情绪的增加和股价的持续上涨。

* 短期趋势:短期内,股价在过去两周上涨了41.01%,并在过去10天中有7天上涨。然而,短期趋势被描述为“非常宽泛且疲软的上升趋势”,可能构成短期交易者的卖出机会。

2. 关键价位:

* 支撑位:股票正在测试49.40欧元的支撑位。其他支撑位包括49.17欧元和39.47欧元。

* 阻力位: 53.42欧元是上行趋势线的突破点,突破此位可能预示更强的上涨势头。

* 当前价格:截至2026年7月3日,股价为53.36欧元。

3. 指标信号:

* MACD: 3个月移动平均收敛/发散(MACD)发出买入信号。

* RSI:相对强弱指数(RSI)高于70,显示出强烈的积极短期动量,表明投资者乐观情绪增加,可能进一步推高股价,但也可能暗示股票超买,存在回调风险。

* 成交量:积极的成交量平衡表明买家积极,卖家被动,这强化了股票的走势。

* 移动平均线:短期和长期移动平均线均发出买入信号,且短期均线位于长期均线之上,预示积极前景。

【结论与评分】:中期趋势积极,短期动量强劲,但RSI超买可能预示短期回调风险。

评分:7.0

三、现代投资组合理论分析

1. 风险收益特征:

* β系数:拜耳的Beta系数存在差异,但普遍低于1。例如,BAYN.F的Beta为0.84,BAYRY(ADR)对S&P 500的Beta为0.76。这意味着拜耳的股价波动性低于S&P 500大盘,在市场上涨时涨幅可能较小,下跌时跌幅也可能较小。

* 历史收益: 2026年Q1的EPS超出预期,股价随之上涨6.16%,显示出其积极的市场反应。在过去一年中,BAYRY的股价上涨了77.49%。

2. 组合角色:

* 多元化贡献:鉴于其较低的Beta,拜耳可以在一定程度上降低投资组合的整体波动性。其与S&P 500指数的R平方为0.20,表明其股价走势在很大程度上独立于S&P 500指数,因此可以为投资组合提供一定的多元化收益。

* 夏普比率: BAYRY的夏普比率为2.21,高于S&P 500的1.62,表明其风险调整后的收益表现优于市场。

3. 风险分解:

* 系统性风险:作为一家大型跨国公司,拜耳仍会受到宏观经济因素(如利率、通货膨胀、全球经济增长)和行业趋势(如全球医疗保健支出、农业商品价格波动)的系统性风险影响。

* 非系统性风险:拜耳面临显著的非系统性风险,主要是与草甘膦相关的法律诉讼(孟山都收购遗留问题)、关键药物的专利到期、以及新药研发的失败风险。这些公司特定风险对其股价影响巨大。

【结论与评分】:拜耳具有低于市场平均的波动性,并能为投资组合提供一定的多元化收益和良好的风险调整后回报,但其非系统性风险(特别是诉讼)仍然较高。

评分:7.2

四、有效市场假说检验

1. 信息效率:

* 股价反应速度与充分性:拜耳股价对重要新闻的反应通常迅速且显著。例如,2026年Q1财报公布后,其股价上涨6.16%。2026年2月,关于72.5亿美元草甘膦集体诉讼和解的公告导致股价波动,投资者评估其对现金流和杠杆的影响。美国最高法院关于草甘膦诉讼的有利裁决也显著降低了诉讼风险,股价随之出现积极反应。这表明市场对公开信息的消化是相对有效的。

2. 异常检测:

* 定价错误或市场异象:尽管市场对拜耳的诉讼风险有清晰的认知,但DCF估值模型的巨大分歧(从严重低估到严重高估)可能暗示市场在处理复杂、长期且不确定性高的事件(如大规模诉讼)时,存在认知偏差或难以形成统一的定价。这种不确定性本身可能导致股价在短期内出现与基本面不完全匹配的波动,但很难将其归结为可系统性利用的“定价错误”。

3. 内幕信号:

* 内部人交易:搜索结果中未发现2026年拜耳高管或内部人有显著的、能提供明确交易信号的交易活动。通常,此类信息会定期披露,但在此次搜索中未突出显示。

【结论与评分】:市场对拜耳的重大新闻反应迅速,显示出较高的信息效率。但诉讼带来的不确定性使得内在价值评估极具挑战性,可能存在认知偏差,而非明确的定价错误。

评分:6.0

五、资本资产定价模型分析

1. 预期收益率:

* CAPM公式:预期收益率 = 无风险利率 + Beta × (市场风险溢价)。

* 无风险利率:假设采用当前美国10年期国债收益率,约为4.5%(仅为示例,需最新数据)。

* Beta:我们采用0.80(基于BAYN.F和BAYRY的综合考量)。

* 市场风险溢价:通常取5%至6%。我们取5.5%。

* 因此,预期收益率 = 4.5% + 0.80 × 5.5% = 4.5% + 4.4% = 8.9%。

* 基于CAPM模型,拜耳的理论预期收益率约为8.9%。

2. 阿尔法评估:

* 历史收益对比: BAYRY在过去一年中实现了54%的强劲回报,远高于上述CAPM计算的预期收益率。此外,BAYRY的年化Alpha为-0.95%(相对S&P 500指数,基于2007年9月以来的日价格),这表明长期来看,它未能产生超额收益。然而,近期的强劲表现可能暗示其在特定时期有产生正Alpha的潜力,尤其是在诉讼风险缓解或运营改善的背景下。

【结论与评分】:理论预期收益率适中,但长期来看未显示出持续的超额收益能力,近期表现虽强劲但仍需观察。

评分:6.5

六、套利定价理论分析

1. 因子暴露:

* 利率:高债务水平使其对利率变化敏感。

* 全球GDP增长:其制药和作物科学业务与全球经济增长和消费者购买力相关。

* 通货膨胀:可能影响其原材料成本和运营费用。

* 汇率波动:作为一家全球性公司,汇率波动对其销售额和收益有显著影响,Q1 2026就存在8.86亿欧元的负面汇率影响。

* 医疗保健政策与监管:药品审批、定价和报销政策对制药业务影响巨大。

* 农业商品价格:农产品价格波动会影响农民对种子、农药的需求,进而影响作物科学部门的业绩。

* 研发成功率:关键新药和农业技术的研发进展是其未来增长的重要驱动力。

* 专利到期: Xarelto和Eylea等重磅药物的专利到期是其面临的主要挑战。

* 法律诉讼:草甘膦诉讼是当前最显著的特定因子,其进展和结果对公司股价具有决定性影响。

2. 敏感度分析:

* 经济衰退情景:在经济衰退中,制药业务可能相对稳定(刚性需求),但消费健康和作物科学业务可能受影响。高债务可能使其在融资方面面临更大压力。

* 农业繁荣情景:农产品价格上涨和农业投入增加将利好其作物科学部门。

* 主要药物研发突破:若有新的重磅药物成功上市,将显著提振股价和盈利能力。

* 诉讼全面解决:若草甘膦诉讼得到有利且最终的解决,将消除市场长期以来的不确定性,可能带来估值修复。

【结论与评分】:拜耳对宏观经济和行业特定因子均有显著暴露,特别是对法律诉讼进展高度敏感。

评分:7.0

七、行为金融学分析

1. 市场情绪:

* 极端程度:拜耳的市场情绪在过去几年中经历了显著波动。孟山都收购后的诉讼缠身导致股价长期承压,投资者信心受挫。2026年2月关于72.5亿美元和解的公告曾引发股价上涨,但随后因全年指引不及预期而下跌。2026年Q1财报超预期又使其股价上涨,显示出投资者对积极消息的敏感和乐观。目前,市场情绪可能处于一种谨慎乐观的状态,期待诉讼问题的最终解决。

* “2026年是决定性的一年”:投资者普遍认为2026年是拜耳解决诉讼遗留问题并实现财务进展的关键一年,这使得市场情绪高度聚焦于法律进展和财务报告。

2. 认知偏差:

* 锚定效应:投资者可能对拜耳收购孟山都之前的股价(历史高点)存在锚定效应,认为当前股价被低估,期待其回归。

* 损失厌恶与处置效应:长期持有拜耳股票的投资者可能因损失厌恶而拒绝割肉,或在小幅盈利时过早卖出。

* 羊群效应:诉讼进展的反复可能导致投资者情绪的短期波动和羊群行为,尤其是在关键裁决或和解公告前后。

* 可得性偏差:媒体对草甘膦诉讼的持续报道可能放大其负面影响,使投资者过度关注这一风险,而忽视公司在其他业务领域的积极进展。

【结论与评分】:市场情绪受诉讼进展主导,存在明显的谨慎乐观与认知偏差(如对诉讼风险的放大和对长期价值的模糊)。

评分:6.0

八、因子投资分析

1. 因子诊断:

* 价值因子:鉴于其负P/E比率和复杂的估值情况,拜耳目前不属于典型的“价值股”。然而,如果其诉讼风险能有效解决,且未来现金流改善,其目前的低股价(相对于一些DCF估值)可能使其具备潜在的价值属性。

* 成长因子:拜耳在Crop Science和部分Pharmaceuticals新药领域展现出增长潜力。但整体增长受到重磅药物专利到期和诉讼支出的拖累,使其并非纯粹的“成长股”。

* 动量因子:拜耳股价在过去一年中表现强劲,特别是从2025年初到2026年初的显著反弹,显示出一定的动量特征。短期内也表现出较强的上涨动量。

* 质量因子:公司拥有强大的品牌、研发能力和全球分销网络,但在盈利能力(负净利润、负自由现金流预期)和财务健康度(高债务)方面存在挑战,因此质量因子表现一般。

* 规模因子:拜耳是全球领先的生命科学公司,市值超过490亿欧元,属于大型股,因此不属于“小盘股”因子。

2. 风格评估:

* 拜耳目前呈现出混合的风格属性。它具有一定的动量特征,但由于盈利不确定性和高债务,其价值和质量因子表现复杂。其大型股属性使其在规模因子上不突出。整体而言,其风格受到公司特定事件(特别是诉讼)的强烈影响,难以归类为单一、清晰的因子风格。

【结论与评分】:具有一定的动量因子暴露,但在价值和质量因子上表现复杂且受公司特定事件影响显著。

评分:6.8

九、风险管理分析

1. 风险量化:

* 历史波动率:拜耳股票的波动性为5.25%,而BAYRY(ADR)的波动率为35.49%(过去一年月度回报的年化标准差)。这种差异可能源于计算方法和时间范围的不同,但总体而言,拜耳的股价波动性不低。

* VaR (Value at Risk):搜索结果中未直接提供精确的VaR计算。然而,鉴于其历史波动性,可以预期其在特定置信水平下存在一定的潜在损失。

* 最大回撤:搜索结果中未直接提供精确的最大回撤数据,但其股价在2024年底曾经历大幅下跌,表明其历史最大回撤可能较大。

2. 压力测试:

* 最坏情景:在最坏情景下,如果草甘膦诉讼的和解方案未能获得法院批准,或出现新的重大不利判决,可能导致公司面临额外数十亿欧元的赔偿,进一步恶化其本已承压的自由现金流和债务状况,甚至引发市场对公司财务可持续性的担忧。例如,2025年的一项Roundup™审判曾判决21亿美元的巨额赔偿。此外,关键药物的研发失败或专利悬崖的冲击也可能对其盈利能力造成严重打击。

【结论与评分】:历史波动性较高,且面临巨大的非系统性风险(诉讼),最坏情景可能导致显著的财务压力和股价下跌。

评分:5.5

十、中期(3个月)操作建议

基于上述分析,特别是技术分析的积极信号、行为金融学中对诉讼解决的期望以及风险管理中对潜在回调的警示,我们给出以下中期(3个月)操作建议:

* 目标价格: 57.00 欧元

* 制定逻辑:技术分析显示中期处于上升趋势通道,且短期动量强劲,MACD和移动平均线均发出买入信号。分析师的平均目标价为53.94欧元,最高预测达62.50欧元。鉴于美国最高法院对草甘膦诉讼的有利裁决以及集体和解方案等待批准,市场对诉讼风险的预期正在改善。我们认为,若诉讼进展顺利,叠加公司Q1 2026的稳健运营表现,股价有潜力冲击52周高点(53.92欧元)并进一步向上,突破53.42欧元的短期阻力,达到57.00欧元。

* 止盈价格: 55.00 欧元 / 60.00 欧元 (分批止盈)

* 制定逻辑:考虑到RSI已处于超买区域,且短期涨幅较大(两周内上涨41.01%),存在短期回调风险。建议在股价达到55.00欧元附近时考虑部分止盈,锁定利润。若股价能有效突破并站稳57.00欧元,可将剩余仓位的止盈目标上移至60.00欧元,以应对潜在的进一步上涨。

* 止损价格: 48.00 欧元

* 制定逻辑: 49.40欧元是重要的支撑位。设定止损位略低于此关键支撑,以防股价跌破该水平。跌破此位可能预示着短期上升趋势的结束,或与诉讼相关的负面消息再次出现。该止损位旨在保护资本,限制潜在损失。

* 诉讼风险:尽管最高法院的裁决有利,但72.5亿美元的集体诉讼和解方案仍需法院最终批准。如果审批失败或出现新的不利判决,将对股价造成重大负面影响。

* 盈利能力不确定性: 2026年预计的负自由现金流以及重磅药物专利到期带来的盈利压力仍是主要风险。

* 市场情绪反转:当前股价的强劲动量可能受到市场对诉讼解决的乐观情绪驱动。如果这种情绪未能持续或出现反转,可能导致股价快速下跌。

十一、最终综合报告与策略建议

1. 总体评级:持有 (HOLD) -> 中性偏多

尽管拜耳在2026年Q1展现出稳健的运营表现,且技术面显示积极动量,分析师也普遍给出“强力买入”评级,但公司面临的巨额草甘膦诉讼风险和由此带来的负自由现金流预期,以及关键药物专利到期等基本面挑战,使得其未来盈利和现金流仍存在较大不确定性。美国最高法院的有利裁决和集体和解的进展是积极信号,但最终批准仍有待观察。因此,当前股价可能已部分反映了这些积极预期。在不确定性完全消除前,建议投资者采取谨慎的“持有”策略,密切关注诉讼进展和公司财务状况的改善。

2. 投资策略:

* 激进型投资者:可以考虑在股价回调至49.00-50.00欧元区间时,小仓位逢低买入,并严格执行48.00欧元的止损。目标是博取诉讼利好最终兑现带来的短期估值修复。由于风险较高,仓位不宜过重。

* 稳健型投资者:建议继续观望,等待草甘膦集体诉讼最终和解方案获得批准,以及公司自由现金流转正并展现出可持续的盈利能力后再考虑介入。当前阶段风险收益比对稳健型投资者而言不够吸引。

* 保守型投资者:鉴于拜耳面临的重大诉讼风险和财务不确定性,不建议当前配置。

3. 核心风险提示:

* 草甘膦诉讼风险:尽管近期有积极进展,但高达72.5亿美元的集体诉讼和解方案仍需法院最终批准。任何不利进展都可能导致股价大幅波动和额外的财务负担。

* 自由现金流压力: 2026年预计为负的自由现金流将限制公司的投资和去杠杆能力,可能影响市场信心。

* 药品专利悬崖: Xarelto和Eylea等核心药物的专利到期将持续对其制药业务的收入和利润构成压力。

投资免责声明

本报告由海螺财经社(Hailuo Finance)量化分析系统自动生成。报告内容仅供参考,不构成任何投资建议、要约或要约邀请。

1. 数据来源:本报告基于公开市场数据和互联网信息进行分析,海螺财经社力求但不保证数据的准确性、完整性和及时性。

2. 模型局限:海螺财经指数模型基于既定算法运行,可能无法完全涵盖所有市场因素,极端行情下可能失效。

3. 风险提示:投资有风险,入市需谨慎。投资者应根据自身风险承受能力独立做出投资决策,海螺财经社不对因使用本报告内容而导致的任何损失承担法律责任。

参考文献与数据来源