01 行业:风险缓释,修复未至,分化已定

全国稳市政策累计出台460次,市场销售筑底趋稳,核心城市优质地块热度回升,需求向大户型迁移;房企格局加速分化,央企抗跌性突出,行业集中度持续提升。

02 土地:在深度缩量中寻求价值新锚点

上半年合肥涉宅用地供求均为46万方,同比跌幅超六成;供地仅覆盖四区且全部底价成交,以国央企托底为主,核心主城与非核心板块价值分化加剧。

03 新房:政策托底周期收官,市场进入内生修复磨底期

新房供求双降、价格微涨,上半年呈 “筑底 — 冲高 — 回落” 的脉冲走势;成交向主城核心集中,包河区占比约32%,项目去化分化显著,整体库存去化周期9.5个月,处于健康区间。

04 产品:呈“刚改主导、双向分化” 特征

上半年合肥1.6-2.4万元/㎡单价、200-350万总价为成交主力区间,整体首开去化率同比下行,主城核心高性价比项目表现突出,高端、刚需赛道沿产品力与性价比双向演进。

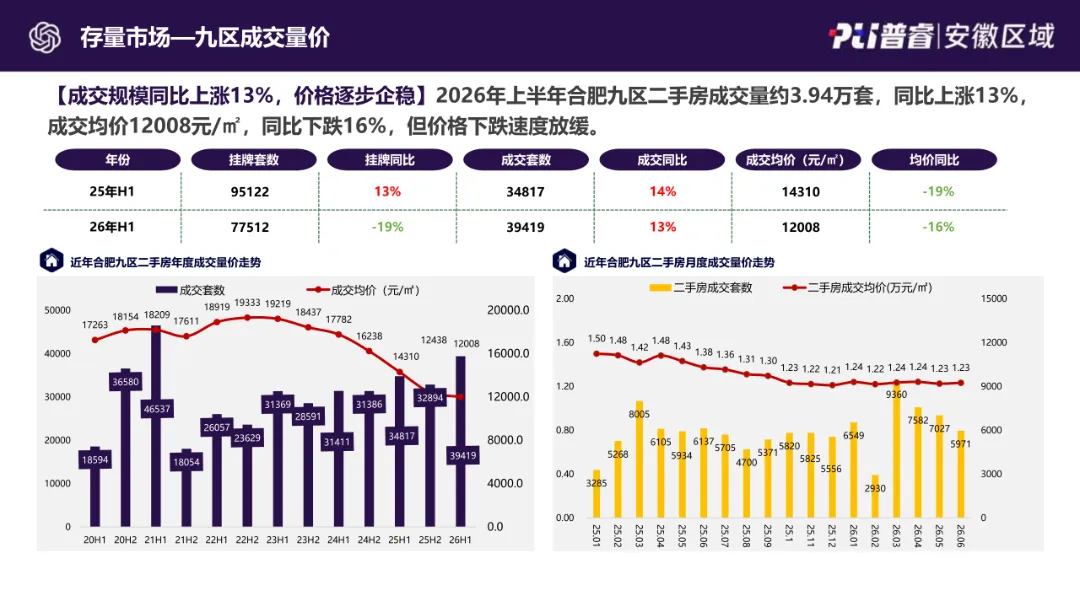

05 二手房:整体呈 “量增价稳” 的筑底特征

上半年合肥九区成交3.94万套、同比上涨13%,价格在 1.2万元/㎡区间窄幅企稳;成交套数占比达82%,刚需户型对新房分流效应显著,区域分化态势延续。

行业篇

政策/行业发展/土地/产品/房企

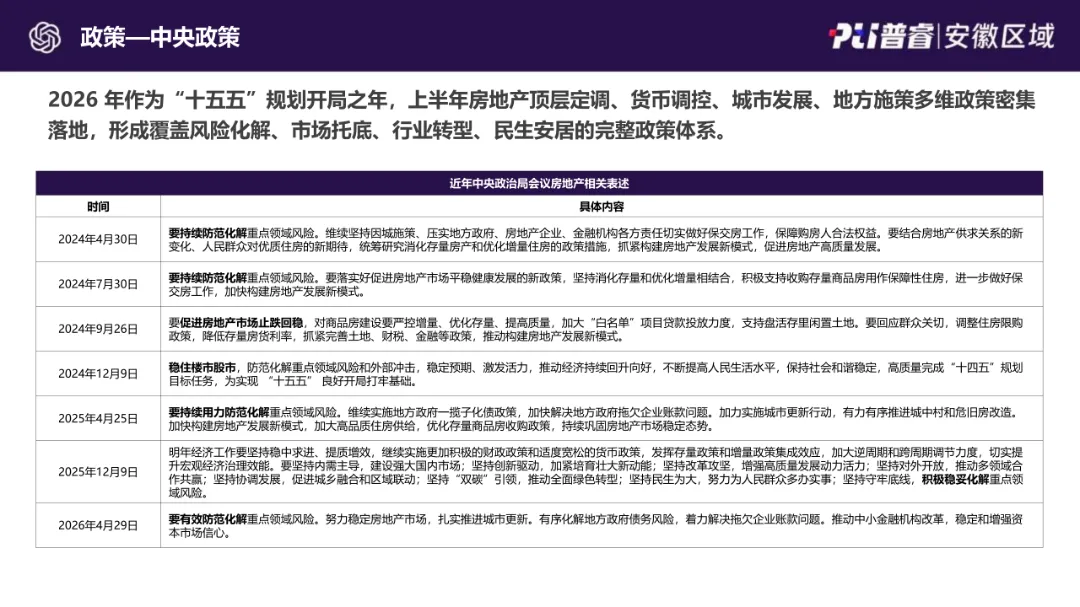

作为 “十五五” 规划开局之年,中央构建起风险化解、市场托底、行业转型、民生安居的完整政策体系,延续 “稳市场、防风险、促转型” 主线。2026年上半年,全国地方累计出台 460 次稳市政策,以公积金优化为核心抓手,同步推进保障房、城市更新与税费补贴落地。

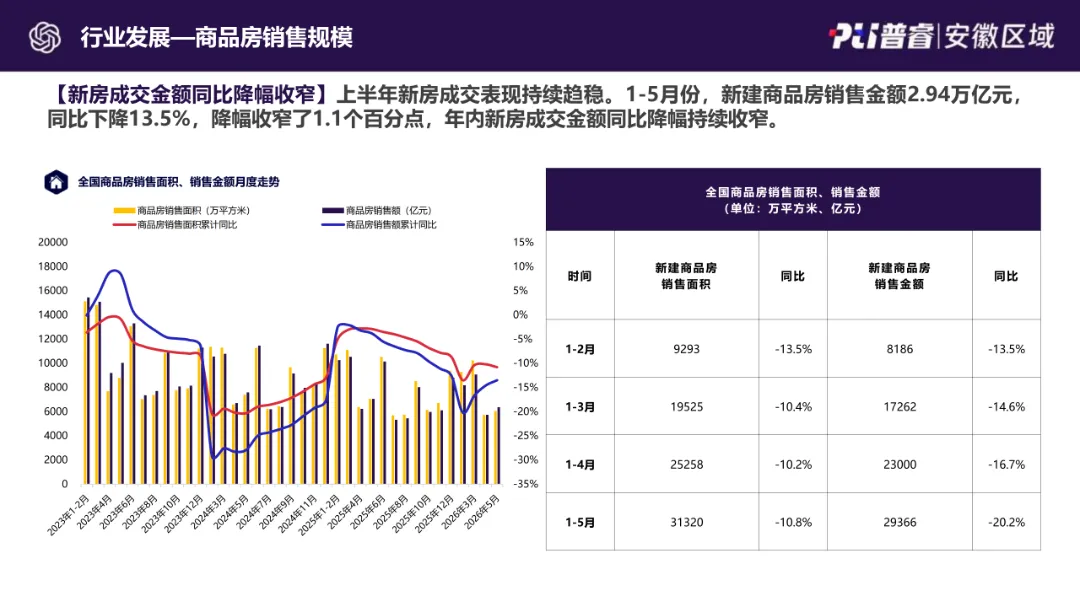

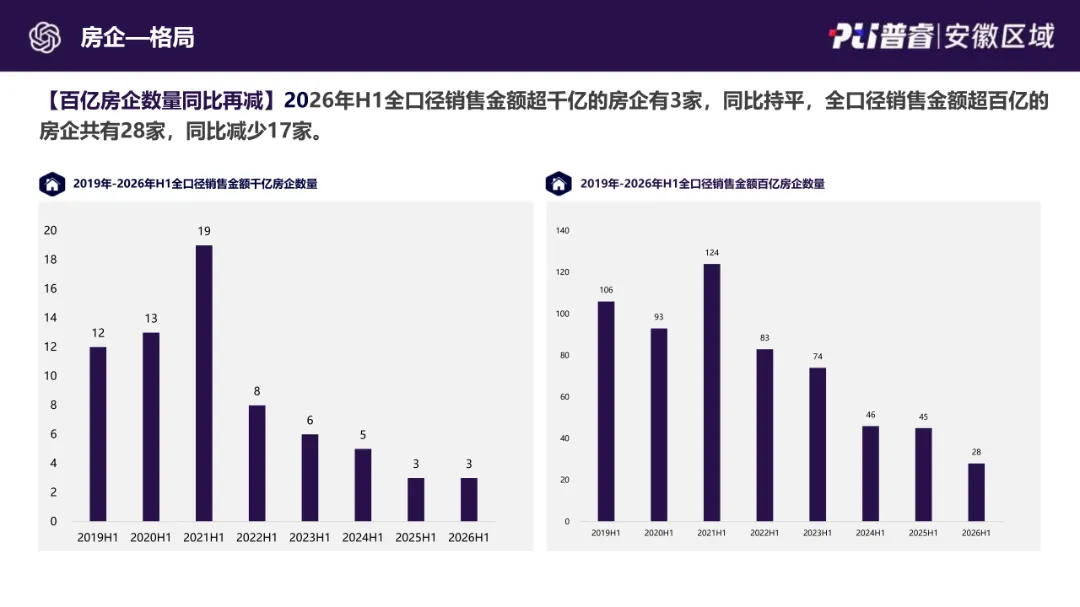

市场表现方面,呈现 “销售筑底趋稳、供给持续承压” 特征。土地市场整体规模收缩,核心城市优质地块热度回升;产品端需求向大户型迁移,110-140㎡户型占比提升显著。房企格局加速分化,百亿房企数量同比缩减,央企抗跌性突出,行业集中度持续提升。

土地篇

整体供求/区域结构/成交明细/典型地块

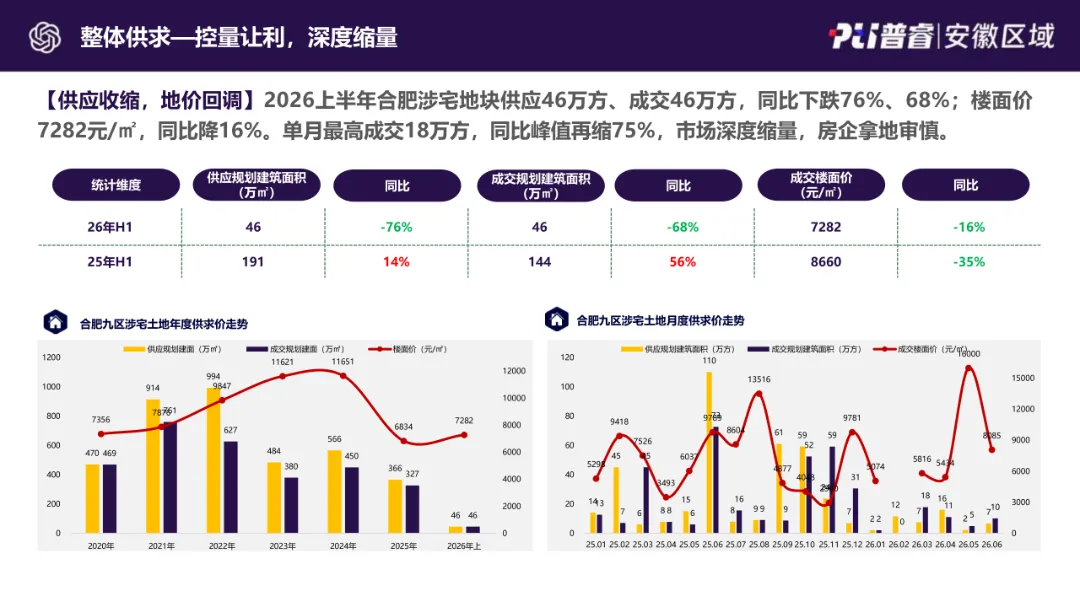

2026年上半年合肥九区涉宅用地供应46万方、成交46万方,同比跌幅超六成;楼面价7282元/㎡,同比降16%。供地仅覆盖瑶海、包河、庐阳、滨湖四区,均底价成交、国央企托底。

典型地块中,包河老城BH202605号地块以16000元/㎡楼面价居首,价值确定性最强;滨湖省府东BH202606号地块历经三次延期、容积率由1.6下调至1.3,折射市场对非核心地块的定价重估。

上半年合肥土地市场整体供需紧平衡,土地市场在深度缩量中寻求价值新锚点。

市场篇

整体市场/政策走势/量价走势/库存走势

政策层面,5月市级普惠购房补贴到期退出,市场进入存量政策效应释放阶段,补贴倒计时带动前期需求前置释放。

市场运行呈现供求双降、价格微涨的脉冲式特征。上半年商品住宅供应93万㎡,同比下降12%;成交119万㎡,同比下降8%;成交均价22334元/㎡。走势上1-2月筑底、3-4月冲高、5-6月回落,波动特征显著。

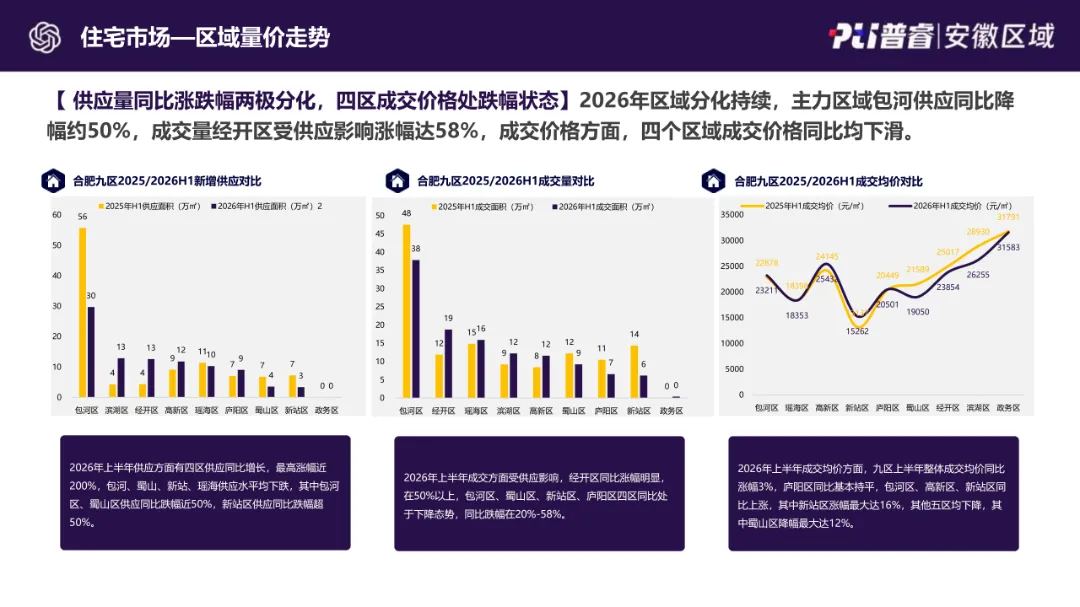

区域与板块分化加剧,包河区成交量占全市约32%,断崖式领先;经开区受供应增量带动成交同比涨幅超50%。成交热点集中在包河老城、南艳湖、政务东等板块,刚改改善项目认可度高,中海观庐府登顶半年度成交金额榜。

全市狭义库存约210万㎡,去化周期9.5个月,整体处于健康区间。

市场篇

结构特征/首开项目/典型项目

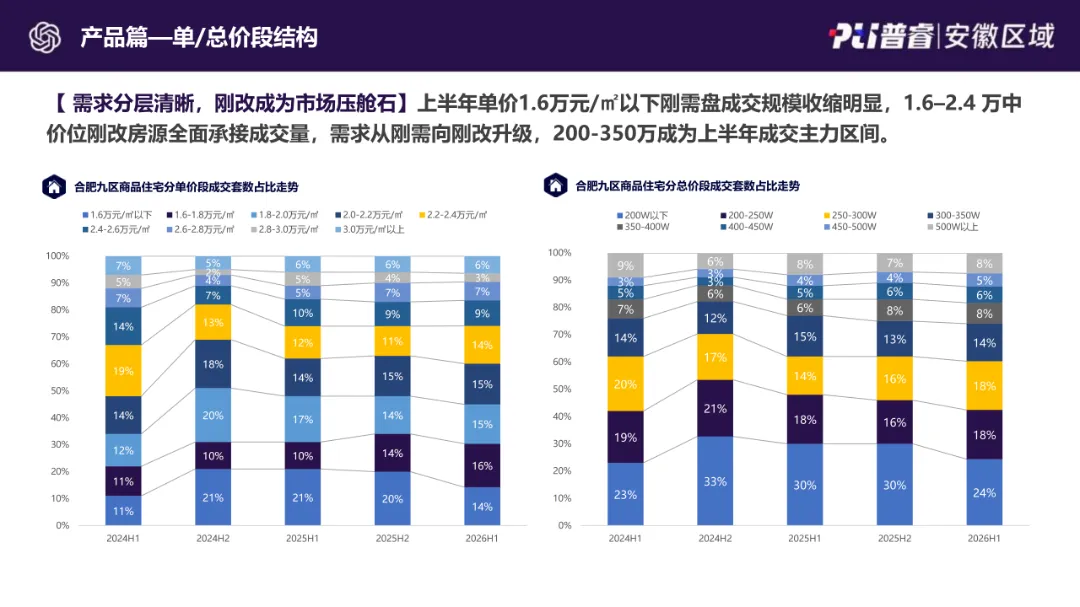

成交结构呈现刚改主导、改善升级的清晰趋势。1.6-2.4万元/㎡中价位段全面承接成交量,成为市场压舱石;总价端 200-350万区间占比近五成,为绝对主力成交带。

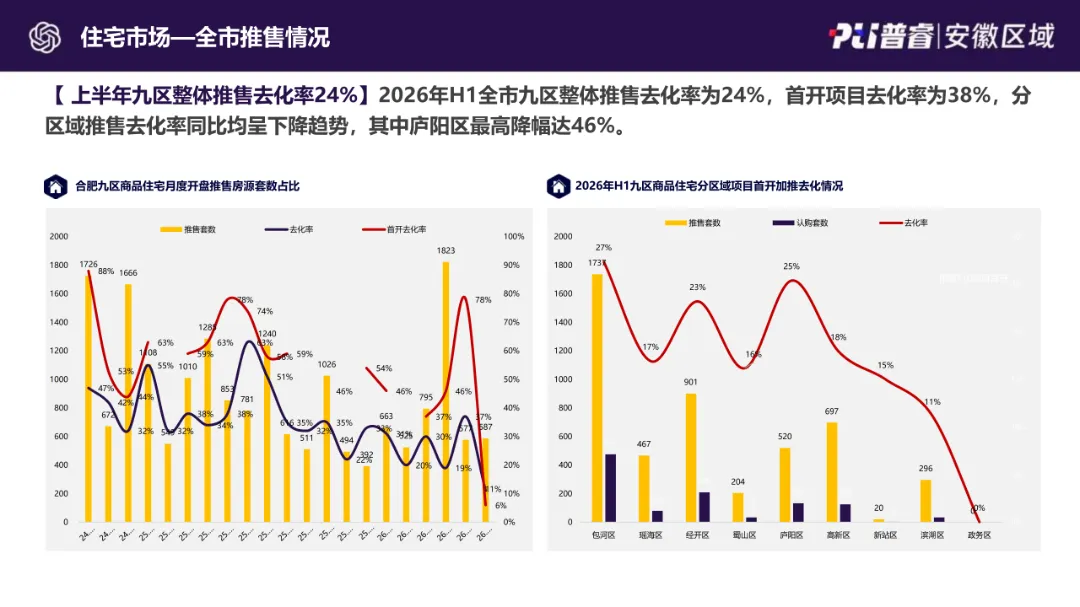

首开市场整体降温,平均去化率同比下降32个百分点,内部分化加剧。主城核心地段、兼具产品力与高性价比的新规项目去化表现突出,远郊及配套薄弱项目去化低迷,市场择优特征显著。

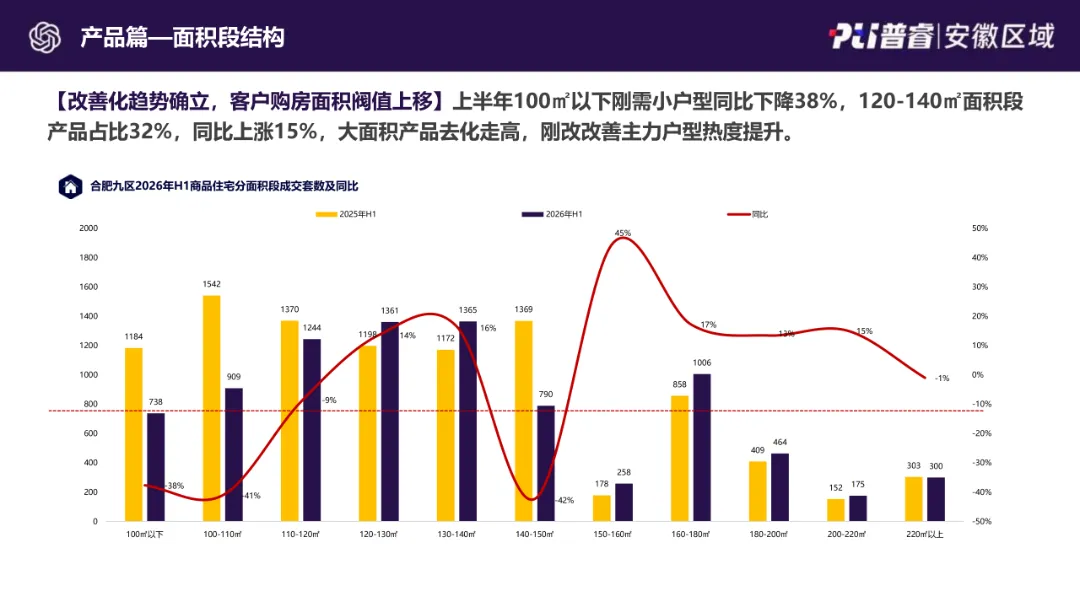

典型项目印证市场双向分化格局:向上突围维度,金茂璞逸云湖凭借稀缺湖景与顶豪产品力站稳高端市场,招商百川序以 “公园+商业 +社区+社群” 一体化场景营造刷新改善标准;向下渗透维度,中海未来之境以主城小面积低门槛实现面积下沉,保利翡翠天奕依托近郊高性价比完成板块外拓,共同构成当前产品市场的双线演进路径。

二手篇

成交量价/总量趋势/区域市场/结构趋势

2026年上半年,合肥二手房市场整体呈现 “量增价稳” 的筑底特征。上半年二手房成交3.94万套,同比上涨13%;成交均价12008 元/㎡,同比下跌16%,但下跌速度明显放缓,价格在1.22-1.24万元 /㎡区间窄幅波动,底部企稳信号显现。市场挂牌规模同比收缩,成交活跃度修复,月度走势呈3月冲高后逐月回落的脉冲形态。

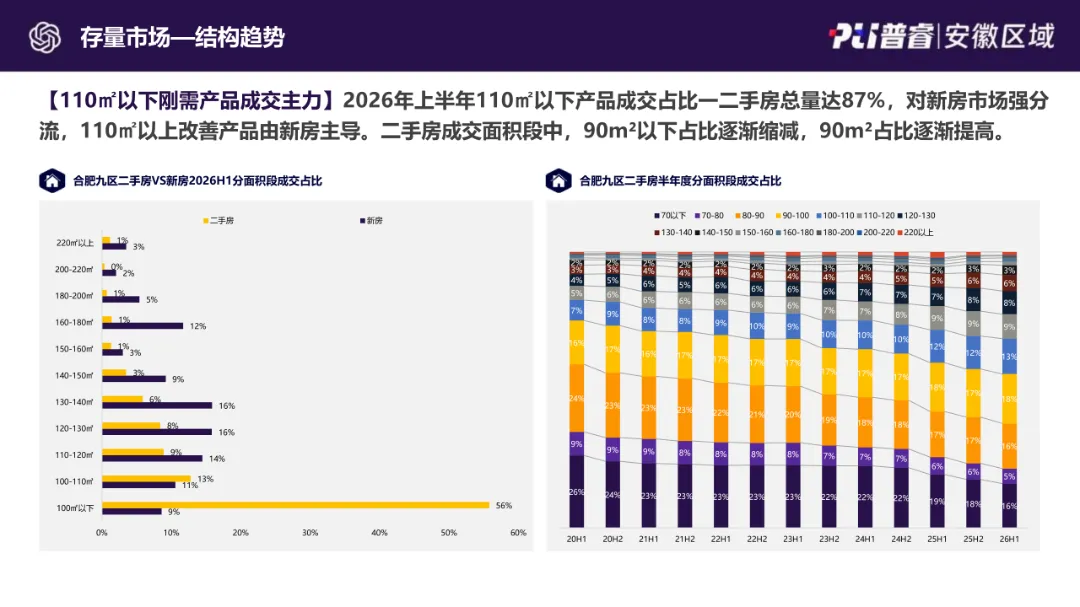

一二手市场分层显著,二手房已占据绝对主导。上半年新房与二手房成交套数比达 1:4.6,二手房市场份额占比 82%。产品端形成清晰分化:110㎡以下刚需段二手房对新房形成强分流,110㎡以上改善市场仍由新房主导。

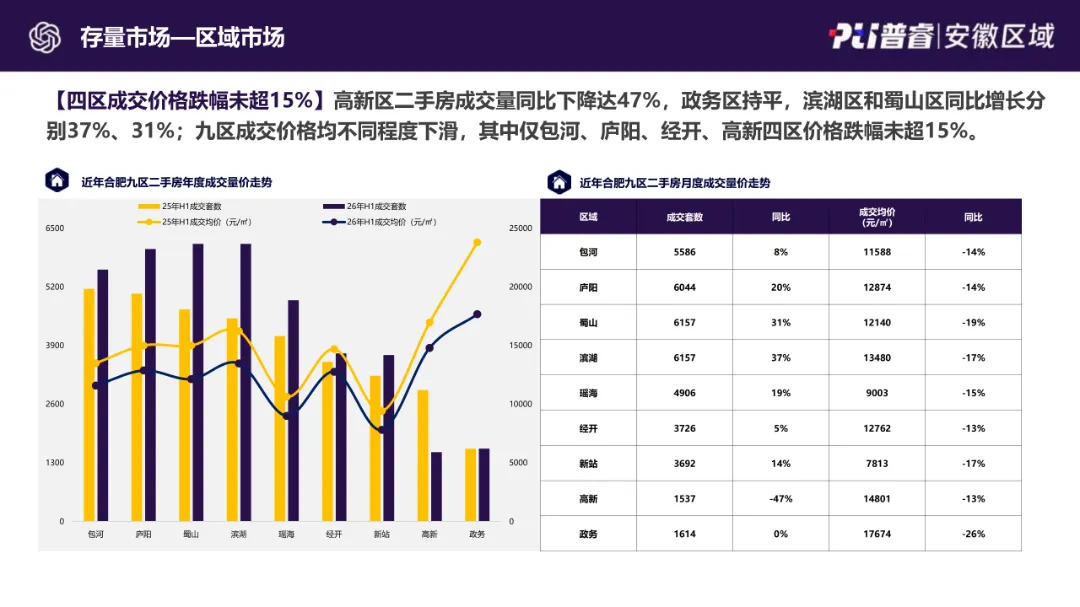

区域层面呈分化格局。成交端滨湖、蜀山区同比涨幅领先,分别达 37%、31%,高新区同比下滑47%;价格端九区普跌,包河、庐阳、经开、高新四区跌幅控制在15%以内,政务区跌幅最大达26%。

关注公众号、点赞、转发,添加文末微信号,获取完整报告

往期推荐

扫码关注

普睿数智

上海普睿数智科技有限公司是一家深耕高新科技领域的创新型企业。以不动产领域大数据全覆盖为根基、以前沿科技为驱动,深耕不动产、金融及政府机构等行业,为客户提供线上与线下全融合服务,致力于解决行业痛点,赋能行业发展、引领行业创新。

公司将基于全自主研发的DaaS、BI的大数据平台基础,未来结合AI应用,打造涵盖全不动产领域线上大数据应用平台,赋能客户的市场动态研判与精准战略决策。同时,公司拥有一支成熟专业、经验丰富的线下运营服务团队,可贯通线上系统与线下服务的融合,聚焦于房地产住宅开发领域与不动产存量资产管理领域,赋能客户需求,提供从企业级战略咨询服务,到项目级落地实施服务的全产业链端到端的深度咨询解决方案。