一、市场概览

7月17日,A股三大指数遭遇 “黑色星期五”式暴跌,呈现 “放量单边下挫、全线崩溃式大跌” 的极端走势。早盘三大指数小幅低开后持续走低,午后市场加速跳水,沪指失守3800点整数关口,深证成指重挫超5%,创业板指与科创50双双暴跌超7%。全市场仅482只个股上涨,超5000只个股下跌,近200只个股跌停。

截至收盘:

- 上证指数:报3764.15点,大跌3.05%(下跌118.26点,盘中最低约3760点附近)

- 深证成指:报13706.88点,大跌5.40%(下跌781.77点)

- 创业板指:报3428.63点,暴跌7.15%(下跌263.83点)

- 科创50:报1715.40点,暴跌7.12%(下跌131.48点),创年内最大单日跌幅之一

- 科创综指:跌幅8.13%,成为今日跌幅最大的指数

- 北证50:报1076.38点,下跌2.31%,相对抗跌

- 沪深300:报4529.10点,下跌3.60%

成交额:沪深京三市合计成交额达2.67万亿元,较前一交易日放量2527亿元。沪市成交额约1.25万亿元,深市成交额约1.41万亿元。

个股涨跌:全市场481只个股上涨,4997只个股下跌。涨停个股35只,跌停个股198只。

整体来看,今日市场呈现 “放量暴跌、全线崩溃、极端分化”的特征。三大指数集体失守关键点位——沪指失守3800点、深证成指跌破14000点、创业板指跌破3500点。科创50与科创综指跌幅均超7%,科技板块遭遇系统性崩盘。市场风格方面,资金从科技成长板块向电力、银行等防御性板块加速切换,呈现极端的“高低切换”特征。

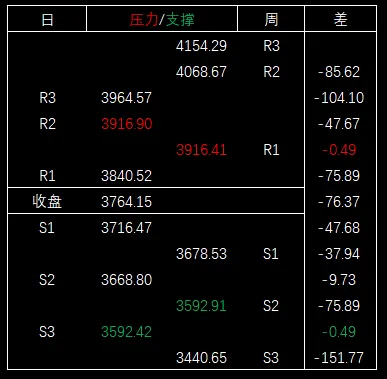

今天大盘最高3869.22,未触及压力区间但毗邻支撑区间,比昨日收盘3882.41低13.19,比支撑区间上沿(日第一支撑位)3853.19高16.03。

大盘最低3745.17,跌破支撑区间及多个日、周支撑位,比日第三支撑位3780.34低35.17,比周第三支撑位3723.54高21.63。

下个交易日大盘预期:

压力区间:3916.90~3916.41

支撑区间:3592.91~3592.42

二、板块与热点表现

今日市场结构性分化创历史极端水平——电力、银行等防御性板块逆势走强,而半导体、通信、医药等板块遭遇系统性暴跌。

领涨板块(结构性亮点):

(1)电力/公用事业板块:逆势掀起涨停潮

公用事业板块今日成为市场唯一亮点,申万一级行业涨幅0.11%,板块内139只成份股中有69只收涨。个股方面:

- 桂冠电力、深南电A、湖南发展、乐山电力、杭州热电、立新能源、赣能股份、华银电力、宁波能源等9只个股涨停

- 桂冠电力:涨停,报10.62元

- 华银电力:涨停,报5.96元

- 湖南发展:3天2板,报13.83元

驱动逻辑:国家能源局发布6月份全社会用电量数据——6月份全社会用电量8981亿千瓦时,同比增长3.7%;第三产业用电量1860亿千瓦时,同比增长5.6%,其中充换电服务业、互联网数据服务用电量增速分别达57.1%、41.4%。

(2)银行板块:逆势走高

银行板块涨幅0.90%,位居申万一级行业涨幅榜首。主力资金净流入34.44亿元。

- 青岛银行领涨,兰州银行、渝农商行、瑞丰银行等跟涨

- 建设银行涨超3%

驱动逻辑:中泰证券认为,全年银行业确定性业绩将带来银行股2026年的稳健收益,对公业务强劲和居民持续的低风险偏好将推动息差筑底回升。

(3)石油石化板块:小幅上涨

石油石化板块涨幅0.40%。

(4)端侧硬件/汽车零部件概念:局部活跃

- 米奥会展:20cm涨停

- 汽车零部件概念:科华控股、索菱股份涨停

(5)塑料/化学纤维概念:道明光学、艾艾精工、双欣材料等涨停

领跌板块(调整压力巨大):

(1)通信板块:暴跌9.84%,跌幅最大

通信板块跌幅9.84%,位居申万一级行业跌幅榜首。主力资金净流出132.17亿元。CPO概念全线崩溃:

- 菲沃泰:跌停,跌幅20.01%

- 长光华芯:跌停,跌幅20%

- 联讯仪器:跌停,跌幅20%

- 鼎通科技:跌停,跌幅20%

- 中石科技:跌18.44%

- 华工科技、剑桥科技、光迅科技:跌停

(2)电子/半导体板块:重挫8.19%

电子板块跌幅8.19%。主力资金净流出353.09亿元,半导体板块单日净流出高达495.93亿元。存储芯片、先进封装、光刻机等方向全线崩溃:

- 兆易创新:跌停(2连跌停),报463.15元,成交额321.22亿元,市值3249亿元

- 德明利:连续第3日**“一字”跌停**

- 华天科技:跌超9%,报18.76元

- 澜起科技:跌13.04%,报183.6元

- 中际旭创:跌12.00%,成交额564.86亿元居A股首位

- 新易盛:跌11.01%,成交额374.86亿元

- 寒武纪:跌6.93%,报1190.58元

- 中芯国际:跌7.85%,报139.88元

- 长光华芯、炬光科技、同飞股份、苏大维格、茂莱光学等光刻机概念股跌幅均超14%

(3)机械设备板块:跌幅6.61%

(4)医药生物板块:主力资金净流出93.36亿元。昭衍新药、灵康药业、百花医药跌停。此前连续强势的医药板块今日遭遇明显获利回吐。

(5)其他:CRO、算力硬件、PCB、机器人、消费电子、电子化学品等方向全线跌幅居前。

三、成交量与资金面

两市成交额约2.67万亿元(沪市约1.25万亿元,深市约1.41万亿元),较前一交易日放量2527亿元。这已是连续第69个交易日成交额突破2万亿元。放量暴跌意味着抛压集中释放,做空动能快速出清。

主力资金:

今日主力资金呈现极端的 “高低切换” 特征:

- 资金净流入前三(申万一级行业):

- 公用事业:净流入40.67亿元

- 银行:净流入34.44亿元

- 非银金融:净流入16.75亿元

- 资金净流出前三(申万一级行业):

- 电子:净流出353.09亿元(半导体板块单日净流出高达495.93亿元)

- 通信:净流出132.17亿元

- 医药生物:净流出93.36亿元

概念板块方面,数字货币、绿色电力、超超临界发电、虚拟电厂等获主力资金净流入居前。半导体产业本周累计大幅净流出逾714亿元。今日主力资金全天净流出约1568.69亿元。

北向资金:

北向资金今日共成交3935.49亿元,占两市总成交额的14.82%。龙虎榜中北向资金参与个股共26只,合计净卖出4.33亿元。

- 沪股通成交前三:寒武纪(38.83亿元)、兆易创新(38.27亿元)、中微公司(31.20亿元)

- 深股通成交前三:中际旭创(99.93亿元)、宁德时代(93.90亿元)、北方华创(44.57亿元)

个股成交额前十(A股今日成交额居前个股):

| 中际旭创 | 564.86亿元 | |

| 新易盛 | 374.86亿元 | |

| 兆易创新 | 321.22亿元 | |

| 东山精密 | 267.74亿元 | |

| 长电科技 | 207.82亿元 | |

| 寒武纪 | 202.08亿元 | |

| 澜起科技 | 188.80亿元 | |

| 宁德时代 | 188.47亿元 | |

| 京东方A | 179.50亿元 | |

| 中芯国际 | 151.72亿元 |

宽基ETF逆势放量:

本轮调整以来,大资金屡屡在ETF上现身。7月17日,多只宽基ETF再度显著放量。分析人士认为,这或意味着主流大资金可能借道ETF呵护市场流动性。华泰柏瑞沪深300ETF规模重回市场第一。

流动性环境:

央行今日开展4505亿元7天期逆回购操作,操作利率1.40%,全额满足一级交易商需求。因今日有200亿元7天期逆回购到期,公开市场实现净投放4305亿元。央行持续加大流动性投放力度,维护银行体系流动性合理充裕。

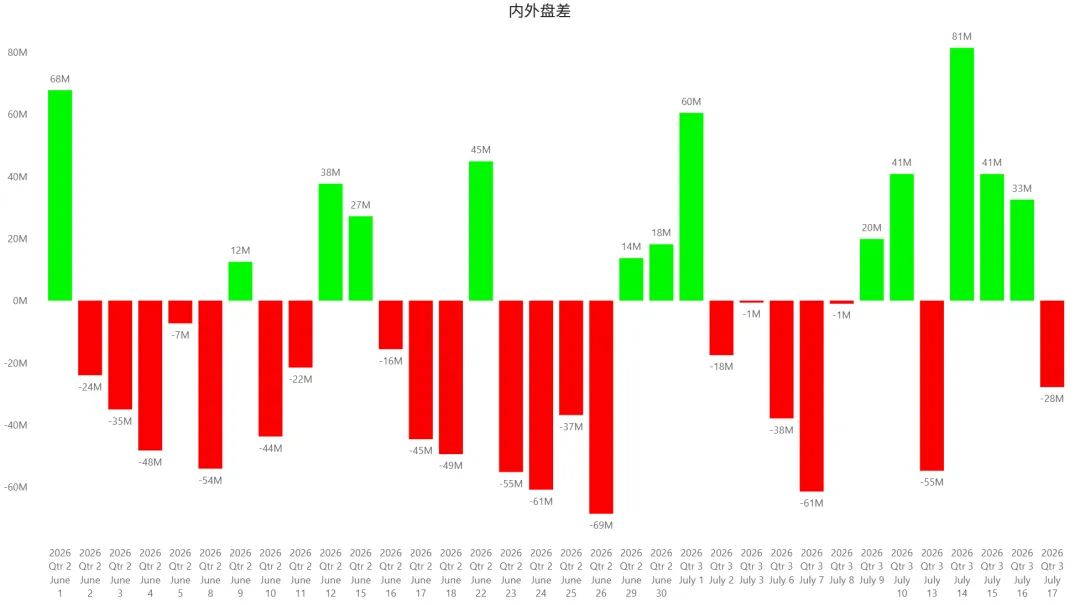

盘差:-28M

四、宏观与外部环境影响

(一)国内宏观:政策利好与外部冲击交织

1. 2026世界人工智能大会开幕

7月17日,2026世界人工智能大会暨人工智能全球治理高级别会议在上海开幕,将持续至7月20日。国家主席习近平出席大会开幕式并发表主旨讲话。大会以 “智能伙伴 共创未来” 为主题,1400多名嘉宾参会。国家发展改革委发布《中国智·惠世界(2026)》案例集。

2. 央行净投放4305亿元

央行今日开展4505亿元7天期逆回购操作,实现净投放4305亿元。国家外汇管理局表示,近期正在抓紧推进相关工作,争取尽快发放新一轮QDII额度。

3. DeepSeek首轮融资投后估值曝光

开润股份、汤臣倍健公告间接入股DeepSeek,后者首轮融资的投后估值浮出水面,第二轮融资已经开启。目前A股市场有逾250股涉及DeepSeek概念。

4. 商务部对氦气实施临时禁止出口管理。

(二)外部环境:全球科技股抛售潮蔓延

1. 隔夜美股半导体暴跌

隔夜美股半导体、存储概念股大跌——费城半导体指数跌超4%,SK海力士跌超13%,闪迪跌超12%,英特尔、美光科技、博通等均跌超5%。美股科技巨头谷歌股价盘中大幅跳水,引发市场对其AI竞争力的担忧。

2. 日本股市暴跌

日经225指数收盘下跌4.03%,报64141.12点,为6月11日以来收盘价首次跌破65000点关口,收盘跌幅为历史第五。盘中一度下跌超6%,失守63000点。存储芯片巨头铠侠跌停收盘,软银跌8.5%,爱德万测试跌8%。

3. 韩国股市休市

韩国股市因制宪节(韩国法定节假日)休市一日。但此前韩国央行意外加息已引发韩国股市单日暴跌超7%。

4. 台湾加权股价指数重挫6.47%。

5. 台积电业绩不及预期

台积电在亚洲公布的业绩,并没有被市场认为强劲到足以支撑整个行业进一步上涨,反而加剧了投资者对过度支出的担忧。

五、技术面与情绪面简析

技术面:

| 跌破3800点 | |||||

| 跌破14000点 | |||||

| 跌破3500点 | |||||

| -7.12% | 超大阴线 |

数据来源:

上证指数今日大跌3.05%,收出实体长阴线,跌破3800点整数关口,创近期新低。3700-3720点为下一关键支撑区间。

深证成指今日重挫5.40%,跌破14000点整数关口,收出超大阴线,技术形态极度恶化。

创业板指今日暴跌7.15%,创年内最大单日跌幅之一,跌破3500点整数关口,技术面最为惨烈。

科创50今日暴跌7.12%,跌破1800点,此前连续多日的下跌已使该指数从近期高点回撤超20%。

情绪面:

- 涨停/跌停比:35:198,跌停数量远超涨停,市场恐慌情绪极致

- 涨跌比:481:4997,超93%个股下跌

- 封板率:约71-76%

- 赚钱效应:极差,仅电力、银行等极少数板块提供正收益

- 市场情绪:恐慌至极,高位科技股连续多日跌停潮

连板股方面:

| 9天7板 | ||

| 6天4板 | ||

| 5天4板 | ||

| 7天4板 | ||

| 3天2板 | ||

| 2连板 | ||

| 5连板 |

连续跌停股:

- 德明利:连续第3日 “一字”跌停

- 兆易创新:连续第2日跌停

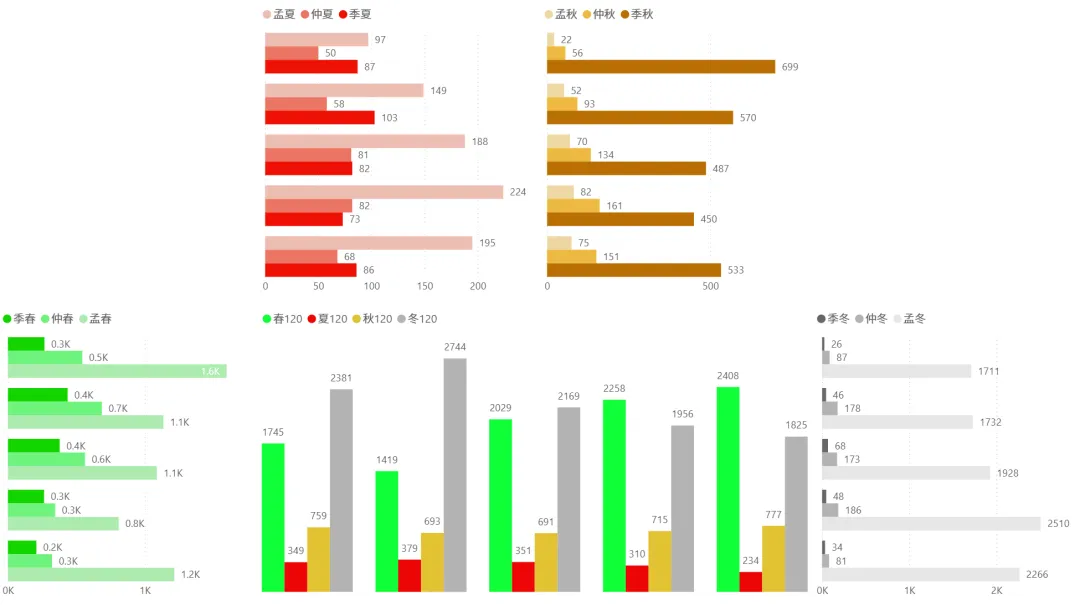

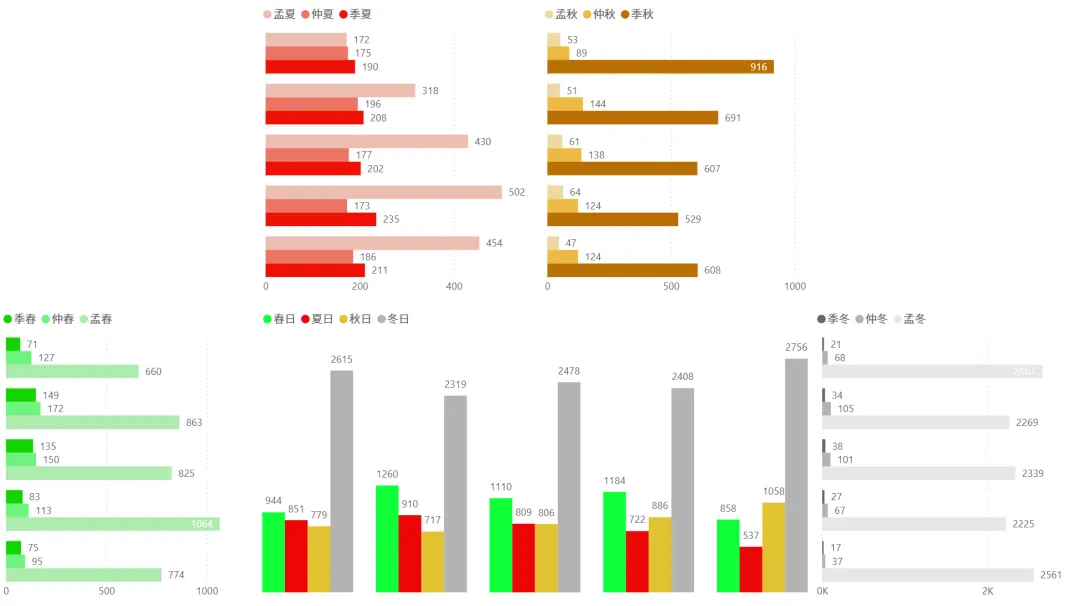

1、今日四季分布:

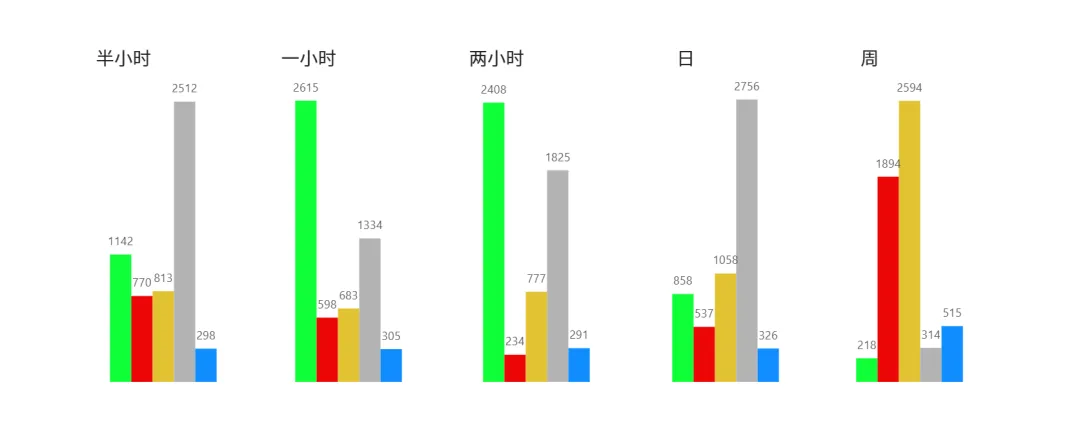

2、各时间周期四季分布趋势(6月1日~7月17日):

2.1)半小时:

2.2)一小时:

2.3)二小时:

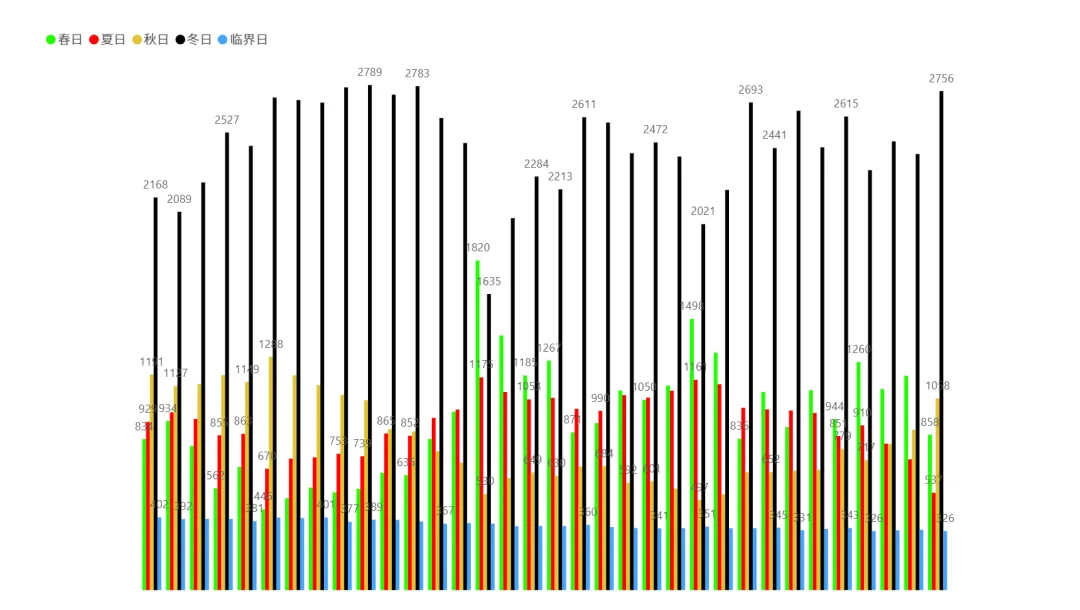

2.4)日:

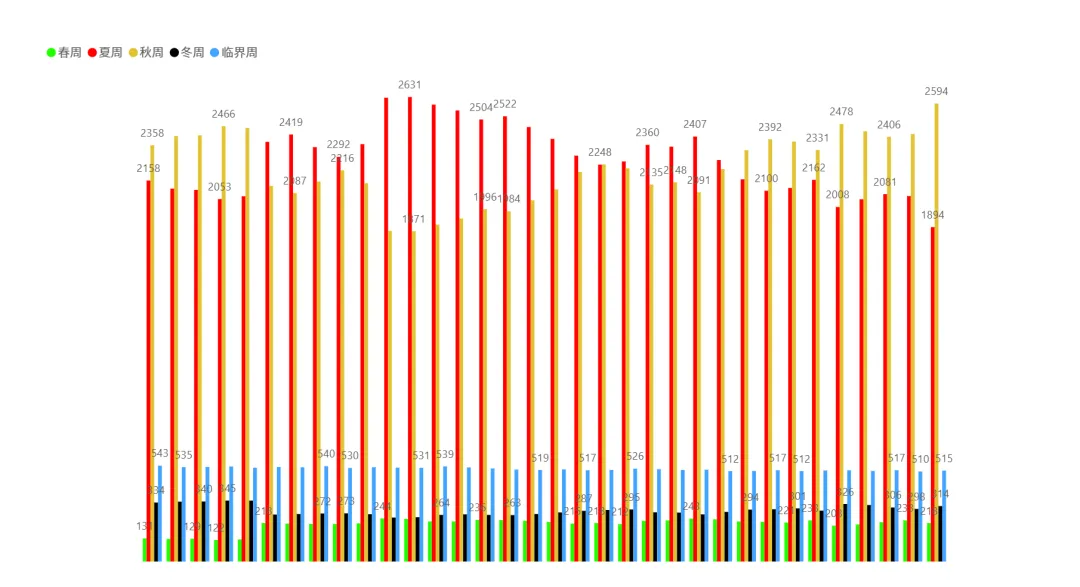

2.5)周:

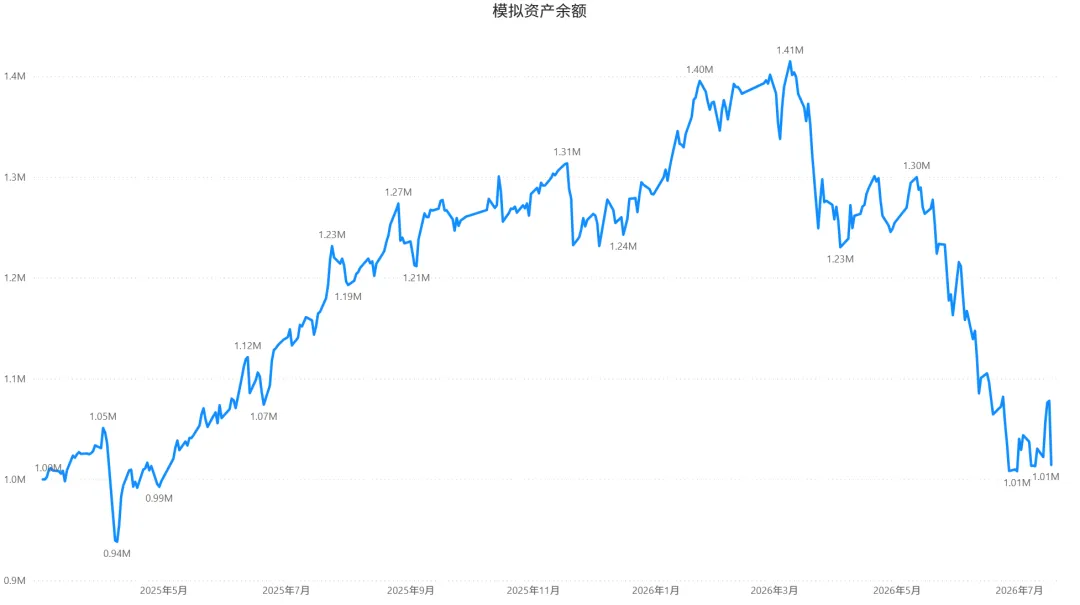

3、模拟盘:

第336天:总收益 +1.43%,比上个交易-6.36%。(今天数据有误,原因是信通电子今日除权除息,但截至复盘,配股和分红都没有到账,而系统里的当前价已经更新,股数和成本还是老样子,所以数据失真,实际波动没这么大。)

根据上个交易日复盘标的及今日盘中量化指标预警操作,目前持仓如下:

本账户今日操作及自评:

1)今日持股待涨无操作。

其他账户今日操作及自评:

1)今日持股待涨无操作。

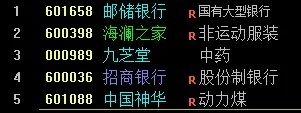

下个交易日技术面选股标的(需同时结合基本面分析结果综合判断):

六、后市展望

机构观点:

广发证券认为,本轮调整是内外扰动叠加的集中释放。外围层面,隔夜美股存储板块延续调整态势,叠加韩国央行意外加息引发韩国股市单日暴跌超7%,海外科技赛道的剧烈波动直接向A股传导;从内部来看,半年度业绩验证期部分标的增速不及预期,资金集中止盈引发连锁反应,进一步放大了高位赛道的调整幅度。短期来看,高位科技赛道的补跌过程尚未完全收尾,市场情绪彻底企稳仍需时间,但连续调整后做空动能已在快速释放,叠加世界人工智能大会产业催化临近,赛道情绪有望在中下旬迎来修复窗口。

方正证券认为,A股自身调整要求叠加全球科技下跌导致市场下跌,调整的过程也是风险释放的过程,一些业绩高增长、估值相对合理的科技股通过本轮调整释放了做空动能,一旦全球市场企稳,还有可能成为资金追捧的对象。尽管市场持续调整,但后期企稳并延续结构性行情还是大概率事件。操作上建议 “重个股,轻指数” ,把握确定性机会。

东方证券认为,A股的风格出现了肉眼可见的反转,不同板块分化明显,上半年备受追捧的科技板块出现显著回调,风格切换至资金再平衡和业绩验证驱动。

排排网财富研究总监刘有华表示,今日市场呈现显著结构性分化,资金从高位科技股向低位防御型板块转移,属于存量博弈下的风险再平衡。

重点关注:

1. 科技主线的止跌企稳信号半导体板块已连续多日遭遇系统性暴跌,德明利3连跌停、兆易创新2连跌停、CPO批量跌停。作为此前市场核心主线,筹码抛压集中释放后,板块亟需出现止跌企稳信号才能修复市场做多信心。广发证券认为,世界人工智能大会产业催化临近,赛道情绪有望在中下旬迎来修复窗口。

2. 电力/银行等防御板块的持续性电力板块受6月用电量数据超预期催化逆势掀起涨停潮,银行板块获主力资金大幅净流入。在科技股剧烈调整的背景下,防御性板块的配置价值凸显。但需警惕短期涨幅过快后的获利回吐风险。

3. 世界人工智能大会的产业催化7月17-20日,2026世界人工智能大会在上海举行。大会可能释放AI产业政策利好,关注算力、模型、数据等方向的催化信号。

4. 中报业绩窗口期的定价逻辑7月正值中报业绩验证窗口。前期靠概念和预期炒上去的科技股到了“交答卷”的时候。业绩能否匹配估值是市场关注的焦点。方正证券指出,业绩高增长、估值相对合理的科技股通过本轮调整释放了做空动能,一旦全球市场企稳,仍可能成为资金追捧的对象。

5. 宽基ETF逆势流入的积极信号多只宽基ETF今日再度显著放量,大资金借道进场的迹象明显。这或意味着主流大资金可能借道ETF呵护市场流动性。

6. 外围市场的扰动需关注日股暴跌的传导效应、美股半导体走势及全球科技情绪传递。日经225指数今日暴跌4.03%,台湾加权指数重挫6.47%,外围科技股恐慌情绪仍在蔓延。

中长期而言,国内流动性宽松(央行今日净投放4305亿元)、制度红利释放、科技自立自强政策导向及全球AI产业趋势不变,但需警惕海外科技股波动、地缘风险反复、高位科技股估值挤压等风险。

- 广发证券:高位科技赛道的补跌尚未完全收尾,市场情绪彻底企稳仍需时间,连续调整后做空动能已在快速释放

- 方正证券:后期企稳并延续结构性行情是大概率事件,操作上建议 “重个股,轻指数” ,把握确定性机会

- 东方证券:风格切换至资金再平衡和业绩验证驱动,未来需关注切换持续性

计划继续控制整体仓位,摒弃短线情绪化博弈,在科技与防御之间做好均衡配置,以中报业绩为核心选股标准,优先配置基本面扎实、有业绩支撑的标的,耐心等待市场企稳信号。

风险提示:海外科技股波动风险、地缘政治不确定性、高位科技股估值挤压、市场情绪反复及中报业绩低于预期风险。投资有风险,入市需谨慎,以上分析仅供参考,不构成投资建议。本文所提到的观点仅代表个人的意见,模拟操作仅用于验证个人观点,所涉及的标的不作推荐,据此实盘,风险自担,盈亏自负。