?关注公众号<研报锦囊>设为星标?

AI大模型算力爆发催生HBM高带宽内存需求,其依托2.5D/3D先进封装、TSV硅通孔技术解决传统架构“内存墙”瓶颈,是万亿参数模型训练的核心底层硬件。行业当前呈现寡头垄断、产能紧俏、技术迭代加速三大核心特征。

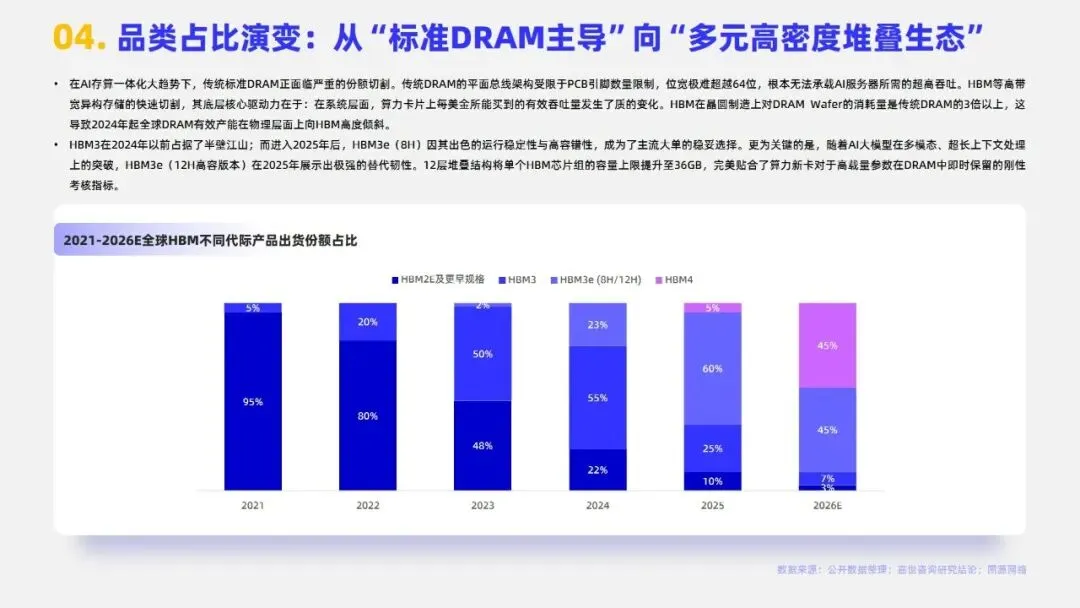

供给端,SK海力士、三星、美光三家企业垄断全球HBM产能,扩产周期长达12-18个月,2024-2026年持续满产,客户需签订长期锁单。技术迭代清晰:HBM3e为现阶段出货主力,适配H200、B200等主流AI显卡;2025年落地的HBM4将位宽翻倍至2048位,新增定制基底芯片,具备协同算力能力。出货结构上,2025年HBM3e占比达60%,2026年HBM4份额将快速攀升至45%。

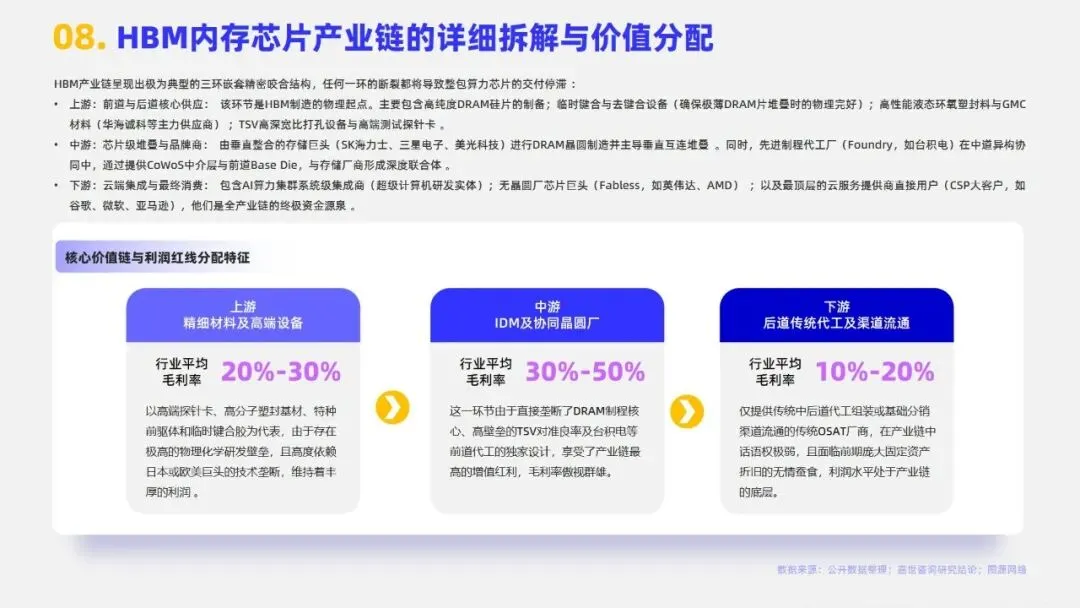

产业链利润分配极度失衡:中游存储IDM、先进代工环节毛利率30%-50%,占据产业核心红利;上游高端设备、特种材料毛利率20%-30%,日系、欧美厂商垄断核心原料与检测设备;传统独立封测厂商仅10%-20%毛利,生存空间持续收缩。国内代表企业通富微电通过并购海外工厂切入AMD高端算力封装,2023-2025年营收持续增长,但资产负债率攀升至63.74%,现金流承压。

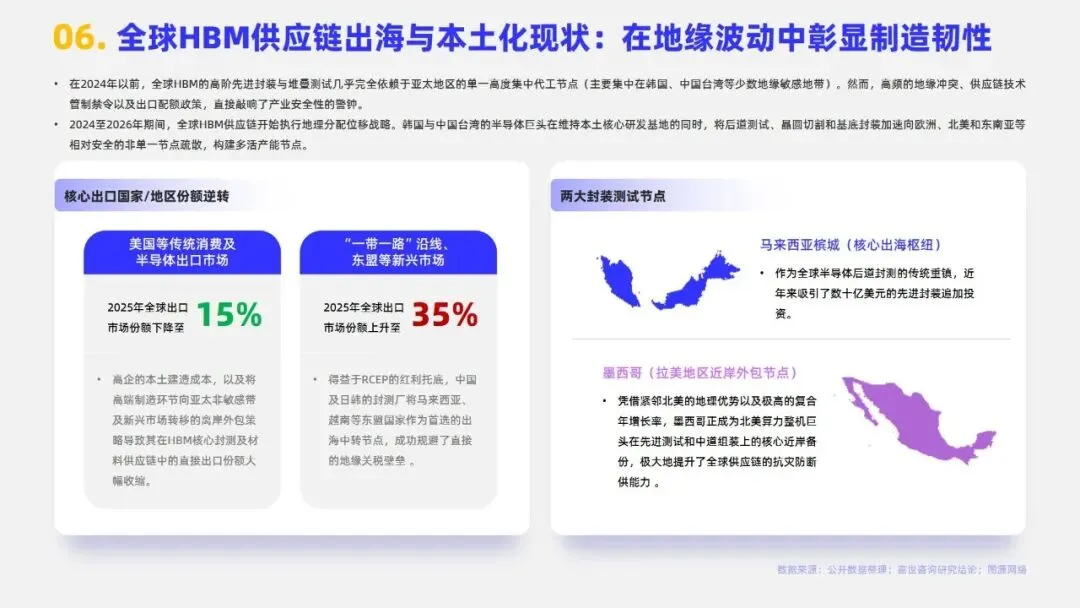

需求端,AI智算、高阶自动驾驶、老旧数据中心节能改造构成长期增长动力。地缘风险推动供应链多区域布局,马来西亚、墨西哥成为海外核心封装节点,分散单一区域制造风险。

资源名称:嘉世咨询《2026HBM芯片行业简析报告》17页

精选行业报告

每日分享

进入会员星球

添加小助手

微信号丨Blue_Leneo

免责说明

我们尊重知识产权,只做内容的收集、整理及分享,报告内容来自公开专业渠道,版权归原作者所有,通过公开合法渠道获得,如涉及侵权,请及时联系我们删除,如对报告内容存疑,请与撰写、发布机构联系。

END