来源:锋行链盟

以下是内容详情

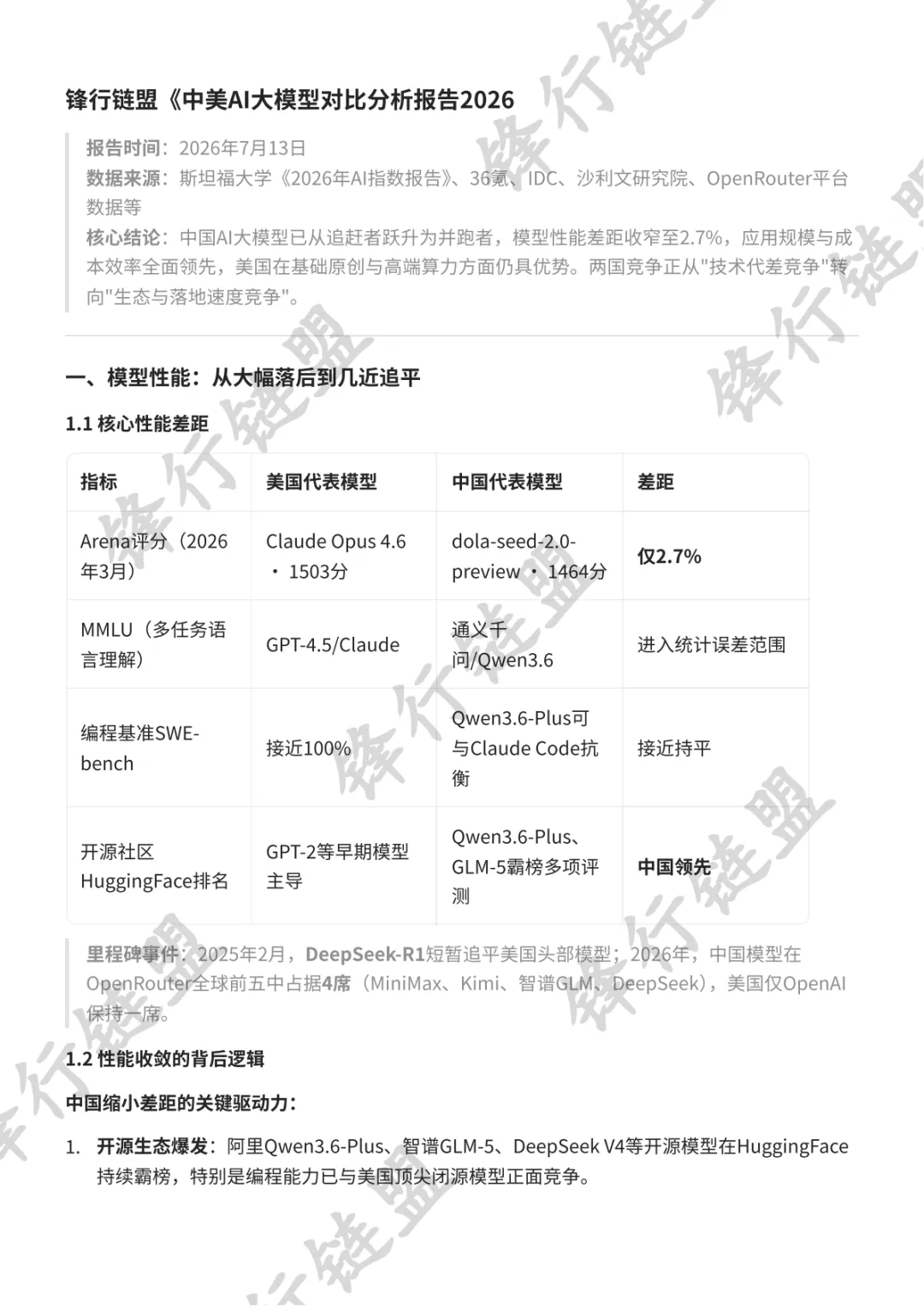

锋行链盟《中美AI大模型对比分析报告2026》

报告时间:2026年7月13日核心结论:中国AI大模型已从追赶者跃升为并跑者,模型性能差距收窄至2.7%,应用规模与成本效率全面领先,美国在基础原创与高端算力方面仍具优势。两国竞争正从"技术代差竞争"转向"生态与落地速度竞争"。

一、模型性能:从大幅落后到几近追平

1.1 核心性能差距

指标 | 美国代表模型 | 中国代表模型 | 差距 |

Arena评分(2026年3月) | Claude Opus 4.6 · 1503分 | dola-seed-2.0-preview · 1464分 | 仅2.7% |

MMLU(多任务语言理解) | GPT-4.5/Claude | 通义千问/Qwen3.6 | 进入统计误差范围 |

编程基准SWE-bench | 接近100% | Qwen3.6-Plus可与Claude Code抗衡 | 接近持平 |

开源社区HuggingFace排名 | GPT-2等早期模型主导 | Qwen3.6-Plus、GLM-5霸榜多项评测 | 中国领先 |

里程碑事件:2025年2月,DeepSeek-R1短暂追平美国头部模型;2026年,中国模型在OpenRouter全球前五中占据4席(MiniMax、Kimi、智谱GLM、DeepSeek),美国仅OpenAI保持一席。

1.2 性能收敛的背后逻辑

中国缩小差距的关键驱动力:

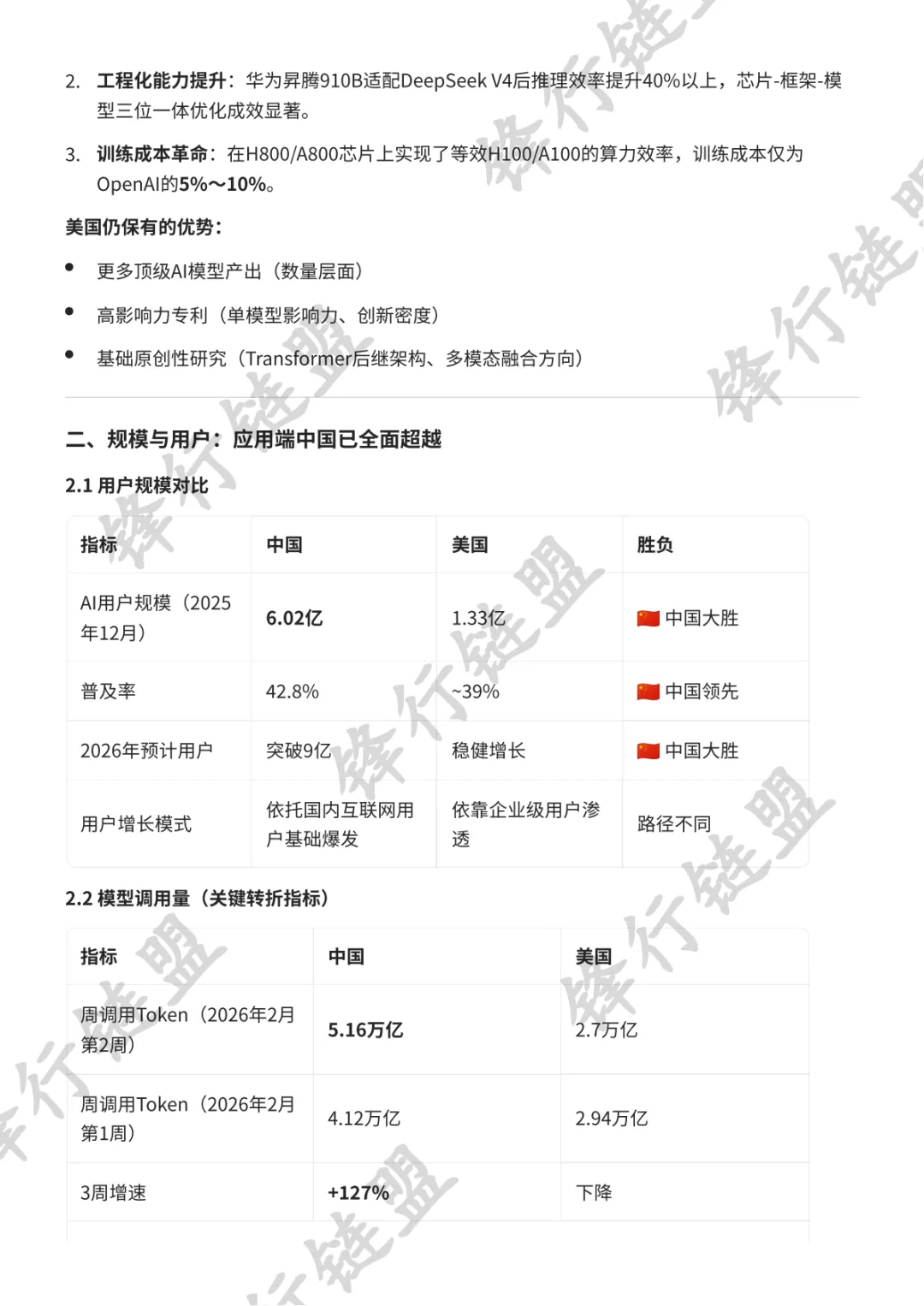

- 开源生态爆发

:阿里Qwen3.6-Plus、智谱GLM-5、DeepSeek V4等开源模型在HuggingFace持续霸榜,特别是编程能力已与美国顶尖闭源模型正面竞争。 - 工程化能力提升

:华为昇腾910B适配DeepSeek V4后推理效率提升40%以上,芯片-框架-模型三位一体优化成效显著。 - 训练成本革命

:在H800/A800芯片上实现了等效H100/A100的算力效率,训练成本仅为OpenAI的5%~10%。

美国仍保有的优势:

更多顶级AI模型产出(数量层面) 高影响力专利(单模型影响力、创新密度) 基础原创性研究(Transformer后继架构、多模态融合方向)

二、规模与用户:应用端中国已全面超越

2.1 用户规模对比

指标 | 中国 | 美国 | 胜负 |

AI用户规模(2025年12月) | 6.02亿 | 1.33亿 | ?? 中国大胜 |

普及率 | 42.8% | ~39% | ?? 中国领先 |

2026年预计用户 | 突破9亿 | 稳健增长 | ?? 中国大胜 |

用户增长模式 | 依托国内互联网用户基础爆发 | 依靠企业级用户渗透 | 路径不同 |

2.2 模型调用量(关键转折指标)

指标 | 中国 | 美国 |

周调用Token(2026年2月第2周) | 5.16万亿 | 2.7万亿 |

周调用Token(2026年2月第1周) | 4.12万亿 | 2.94万亿 |

3周增速 | +127% | 下降 |

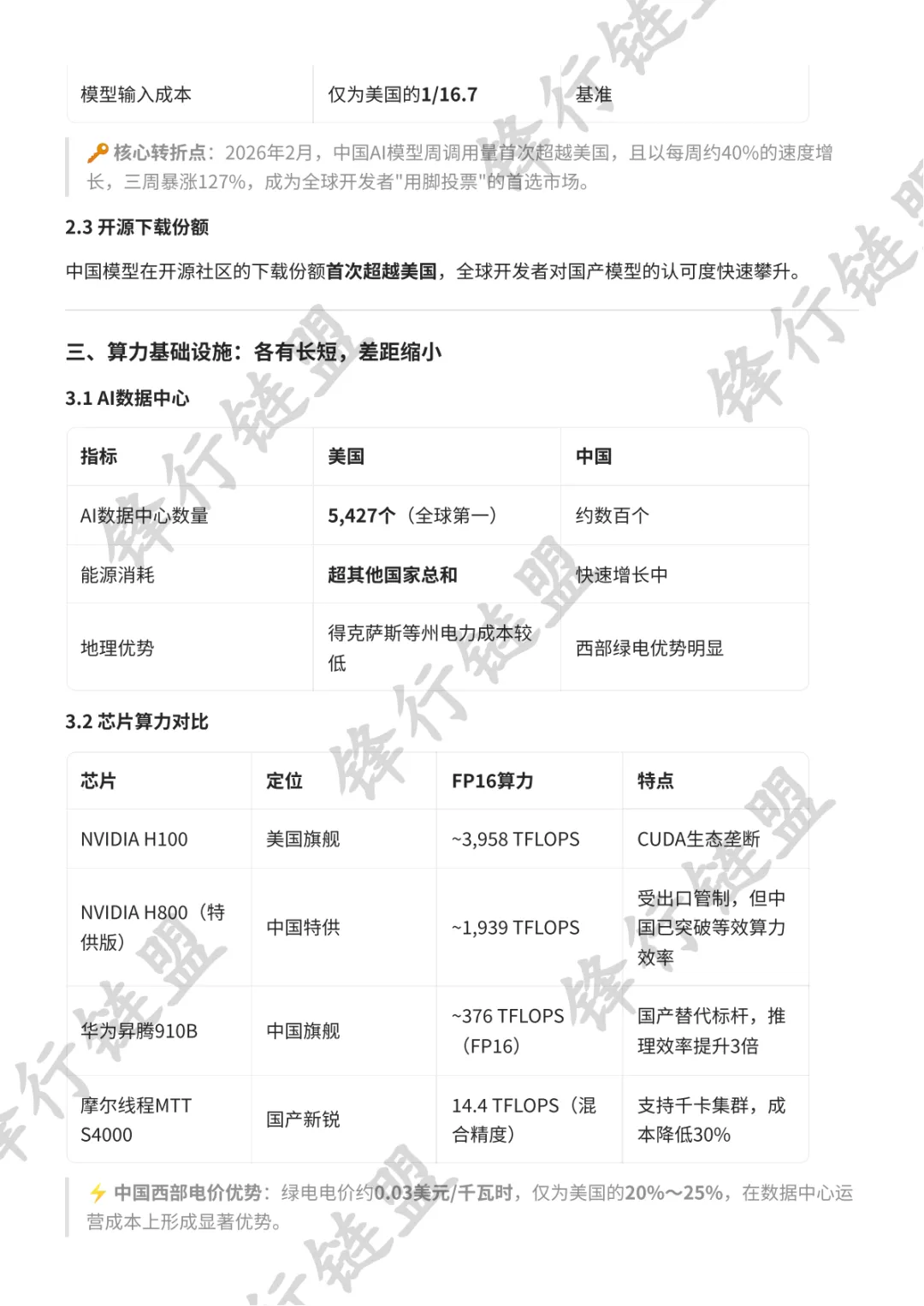

模型输入成本 | 仅为美国的1/16.7 | 基准 |

? 核心转折点:2026年2月,中国AI模型周调用量首次超越美国,且以每周约40%的速度增长,三周暴涨127%,成为全球开发者"用脚投票"的首选市场。

2.3 开源下载份额

中国模型在开源社区的下载份额首次超越美国,全球开发者对国产模型的认可度快速攀升。

三、算力基础设施:各有长短,差距缩小

3.1 AI数据中心

指标 | 美国 | 中国 |

AI数据中心数量 | 5,427个(全球第一) | 约数百个 |

能源消耗 | 超其他国家总和 | 快速增长中 |

地理优势 | 得克萨斯等州电力成本较低 | 西部绿电优势明显 |

3.2 芯片算力对比

芯片 | 定位 | FP16算力 | 特点 |

NVIDIA H100 | 美国旗舰 | ~3,958 TFLOPS | CUDA生态垄断 |

NVIDIA H800(特供版) | 中国特供 | ~1,939 TFLOPS | 受出口管制,但中国已突破等效算力效率 |

华为昇腾910B | 中国旗舰 | ~376 TFLOPS(FP16) | 国产替代标杆,推理效率提升3倍 |

摩尔线程MTT S4000 | 国产新锐 | 14.4 TFLOPS(混合精度) | 支持千卡集群,成本降低30% |

⚡ 中国西部电价优势:绿电电价约0.03美元/千瓦时,仅为美国的20%~25%,在数据中心运营成本上形成显著优势。

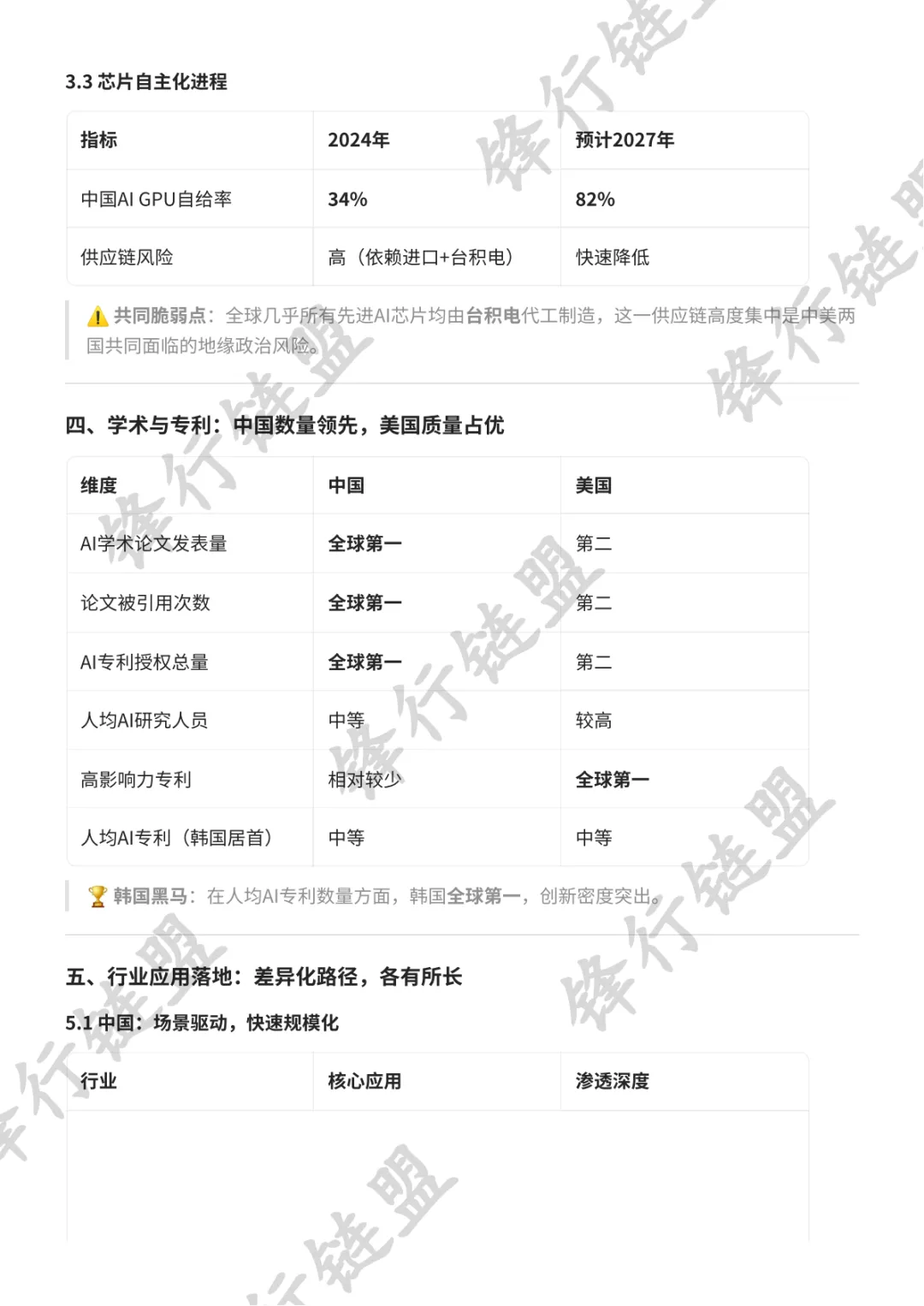

3.3 芯片自主化进程

指标 | 2024年 | 预计2027年 |

中国AI GPU自给率 | 34% | 82% |

供应链风险 | 高(依赖进口+台积电) | 快速降低 |

⚠️ 共同脆弱点:全球几乎所有先进AI芯片均由台积电代工制造,这一供应链高度集中是中美两国共同面临的地缘政治风险。

四、学术与专利:中国数量领先,美国质量占优

维度 | 中国 | 美国 |

AI学术论文发表量 | 全球第一 | 第二 |

论文被引用次数 | 全球第一 | 第二 |

AI专利授权总量 | 全球第一 | 第二 |

人均AI研究人员 | 中等 | 较高 |

高影响力专利 | 相对较少 | 全球第一 |

人均AI专利(韩国居首) | 中等 | 中等 |

? 韩国黑马:在人均AI专利数量方面,韩国全球第一,创新密度突出。

五、行业应用落地:差异化路径,各有所长

5.1 中国:场景驱动,快速规模化

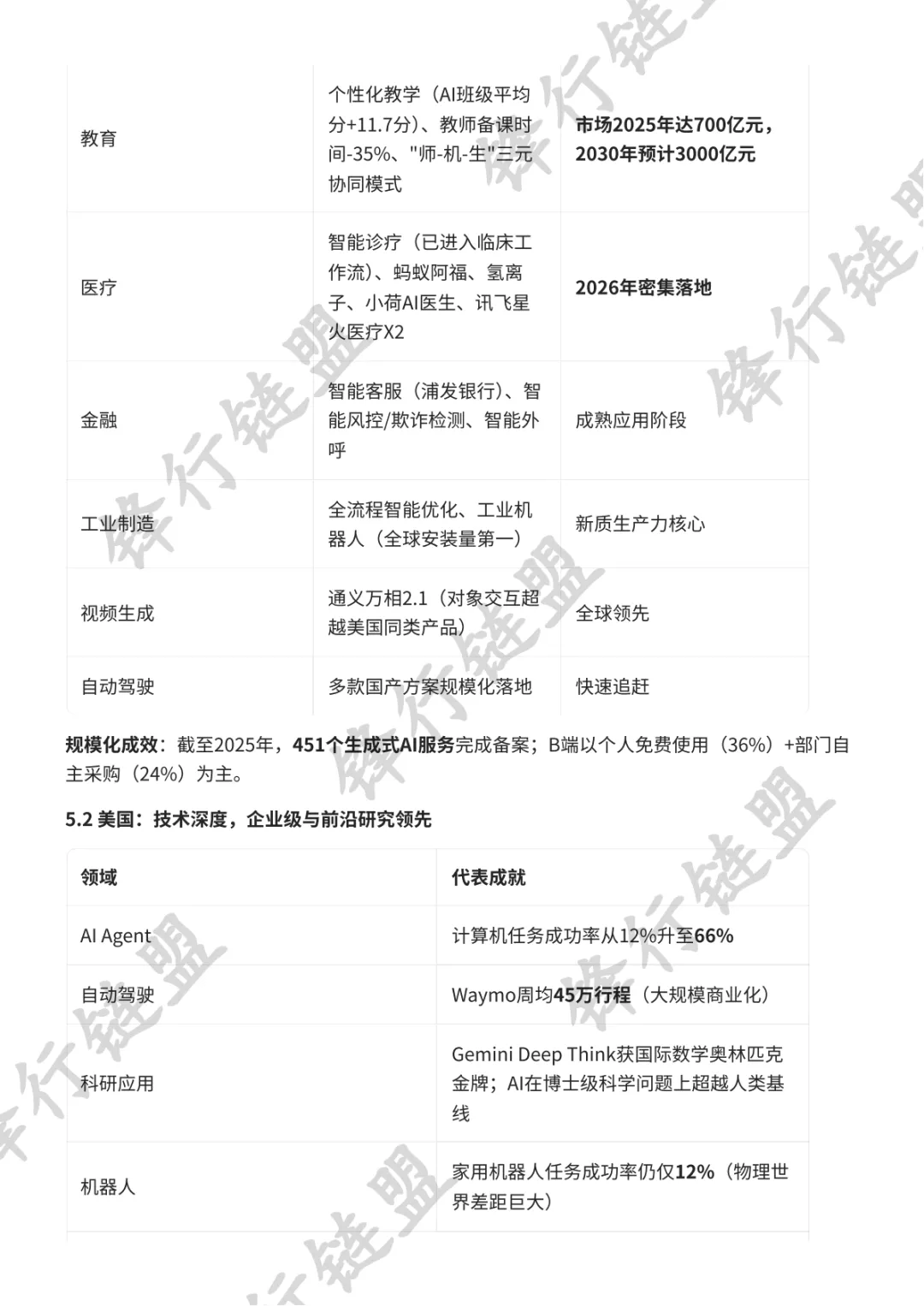

行业 | 核心应用 | 渗透深度 |

教育 | 个性化教学(AI班级平均分+11.7分)、教师备课时间-35%、"师-机-生"三元协同模式 | 市场2025年达700亿元,2030年预计3000亿元 |

医疗 | 智能诊疗(已进入临床工作流)、蚂蚁阿福、氢离子、小荷AI医生、讯飞星火医疗X2 | 2026年密集落地 |

金融 | 智能客服(浦发银行)、智能风控/欺诈检测、智能外呼 | 成熟应用阶段 |

工业制造 | 全流程智能优化、工业机器人(全球安装量第一) | 新质生产力核心 |

视频生成 | 通义万相2.1(对象交互超越美国同类产品) | 全球领先 |

自动驾驶 | 多款国产方案规模化落地 | 快速追赶 |

规模化成效:截至2025年,451个生成式AI服务完成备案;B端以个人免费使用(36%)+部门自主采购(24%)为主。

5.2 美国:技术深度,企业级与前沿研究领先

领域 | 代表成就 |

AI Agent | 计算机任务成功率从12%升至66% |

自动驾驶 | Waymo周均45万行程(大规模商业化) |

科研应用 | Gemini Deep Think获国际数学奥林匹克金牌;AI在博士级科学问题上超越人类基线 |

机器人 | 家用机器人任务成功率仍仅12%(物理世界差距巨大) |

企业采用率 | 全球企业AI采用率达88%(美国主导) |

六、成本与效率:中国全面领先

维度 | 中国 | 美国 | 说明 |

模型输入成本 | 极低 | 基准 | 中国仅为美国的1/16.7 |

训练成本 | OpenAI的5%~10% | 基准 | 差距悬殊 |

达到GPT-3.5水平推理成本 | 2年内暴降 | 同等下降 | 成本革命同步进行 |

38亿参数模型效能 | 等效5400亿参数 | — | 参数量缩减142倍 |

? 成本优势的战略意义:中国模型以极低成本实现接近顶尖的性能,使得在全球市场(尤其是东南亚、中东、非洲等价格敏感地区)的竞争力大幅增强。

七、综合竞争格局:六维度评分

维度 | 美国 | 中国 | 说明 |

基础原创与顶尖模型数量 | ⭐⭐⭐⭐⭐ | ⭐⭐⭐⭐ | 美国领先,但差距在缩小 |

模型性能(旗舰对比) | ⭐⭐⭐⭐⭐ | ⭐⭐⭐⭐½ | 差距2.7%,近乎追平 |

用户规模与市场应用 | ⭐⭐⭐ | ⭐⭐⭐⭐⭐ | 中国大幅领先 |

算力基础设施(数量/芯片) | ⭐⭐⭐⭐⭐ | ⭐⭐⭐½ | 美国绝对领先,中国快速追赶 |

成本效率与落地速度 | ⭐⭐⭐ | ⭐⭐⭐⭐⭐ | 中国全面领先 |

学术专利(数量/质量综合) | ⭐⭐⭐⭐ | ⭐⭐⭐⭐ | 各有所长,互补性强 |

八、未来趋势研判

8.1 短期(2026-2027年)

- 技术差距维持"毫厘"状态

:2%~5%的性能差距将持续,中美交替领先成为常态。 - 应用规模差距持续扩大

:中国依托庞大用户基础和成本优势,Token调用量可能长期保持领先。 - 开源vs闭源博弈加剧

:开源模型性能逼近闭源,将重塑商业模式。

8.2 中期(2027-2030年)

- 算力自主化突破

:中国GPU自给率若达到82%,将显著缓解芯片封锁压力。 - AI Agent竞争白热化

:Agent能力将成为下一代大模型竞争的核心战场。 - 行业落地深度分化

:两国可能在不同行业形成各自优势领域。

8.3 关键风险与不确定性

风险 | 主要影响方 | 说明 |

台积电供应链中断 | 中美均受影响 | 全球AI芯片高度依赖台湾 |

出口管制升级 | 中国 | 高端芯片获取受限 |

能源供给瓶颈 | 美国 | 数据中心能耗已超多国总和 |

模型透明度下降 | 行业整体 | 头部模型训练代码、数据不公开 |

九、总结

中国:从追赶者到并跑者,以成本优势、规模化应用、场景深度渗透形成差异化竞争力,在开源生态和用户规模上已取得领先,但基础原创与高端算力仍是短板。

美国:以基础原创、高端芯片、顶尖模型数量与影响力维持竞争优势,企业级应用深度和全球影响力依然强大,但面临成本高企、能源约束和制造空心化的结构性挑战。

竞争本质:中美AI竞争已从"谁更先进"转向"谁更快、更便宜、更广泛落地"。两国互补性远大于对抗性,全球AI发展正走向"双核主导、差异化竞争"的新格局。