四方股份是一家专注于智能电网、发电自动化、新能源及储能领域的企业,核心产品涵盖继电保护、自动化控制系统以及电力监测解决方案,属于典型的电力设备企业。

从2021年以来,公司业绩进入新的增长阶段。一方面受益于国内电网升级改造,另一方面也受益于新能源建设以及AI算力扩张带来的电力需求增长。

更值得关注的是,公司在持续保持高研发投入的同时,几乎没有有息负债,资产负债表非常干净。这类兼具成长性与财务稳健性的企业,在A股并不多见。

不过,市场显然已经看到了这些优势。经过近几年的上涨,股价已经提前反映了部分成长预期。那么问题来了:

四方股份未来还能继续保持高增长吗?当前估值是否已经透支了未来空间?

从2021年开始营业净利润率维持在10-11%,比较平稳 总资产周转率持续改善,但提升幅度并不明显 权益乘数从2021年1.9提升到2025年2.59

? 结论:这意味着,公司ROE的提升并非完全来自盈利能力的大幅增强,而是来自适度提高财务杠杆以及运营效率改善

从数据来看,公司仍处于扩张周期,资产利用效率持续提升。

需要关注的是,未来如果资产扩张速度放缓,仅依靠权益乘数提升带来的ROE改善空间将逐渐缩小。

2025核心数据:

营收: 81.93亿(同比 +17.87%) 净利润: 8.29亿(同比 +15.84%) 扣非净利: 8亿(同比 +14.64%)

? 结论:营收与净利同比保持两位数增长,盈利质量略逊色于营收。

2025四季度单季度:

营收 同比 +10.93%;

净利润 同比 +16.82%;

扣非净利同比 +15.38%。

? 结论:虽然营收增速放缓,但依然保持两位数增长,盈利质量反而有所提高。

2026Q1核心数据:

营收: 21.58亿(同比 +18.05%) 净利润: 8.29亿(同比 +12.08%) 扣非净利: 8亿(同比 +13%)

? 结论:延续四季度的趋势,营收增速高于净利增速。

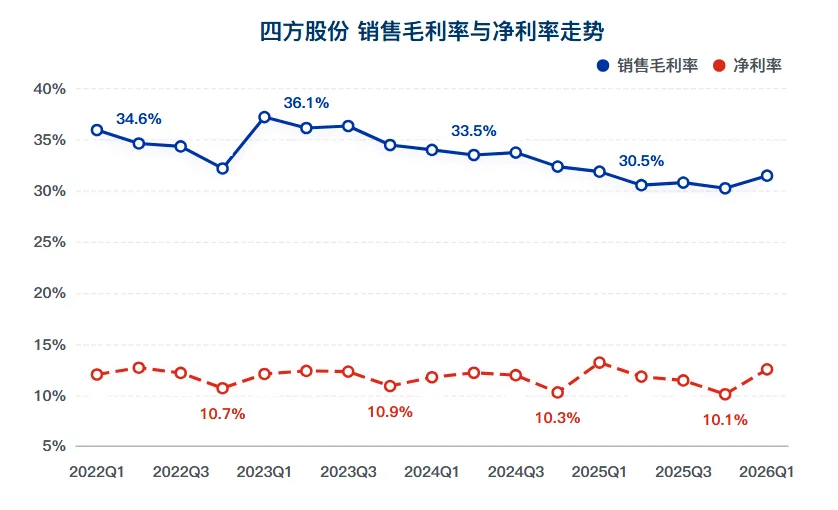

毛利率:2026Q1在连续多个季度环比下降的情况下,有触底反弹的迹象 净利率:虽然净利率持续下滑,但净利率一直维持得不错。四季度是一年中最低的。

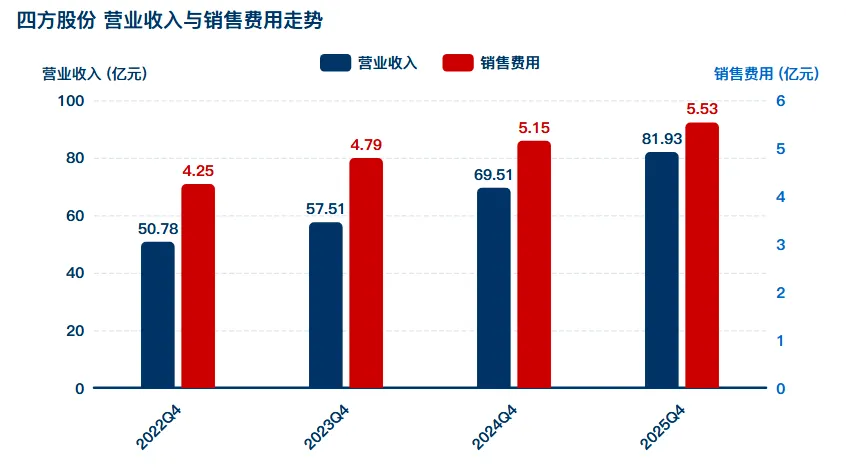

? 结论:2022年-2025年营收同比增长61.34%,管理费用与销售费用分别增长了30.12%,35.14%。费用增速明显低于营收增速,这也是在毛利率持续承压的背景下,公司净利率依然能够保持相对稳定的重要原因

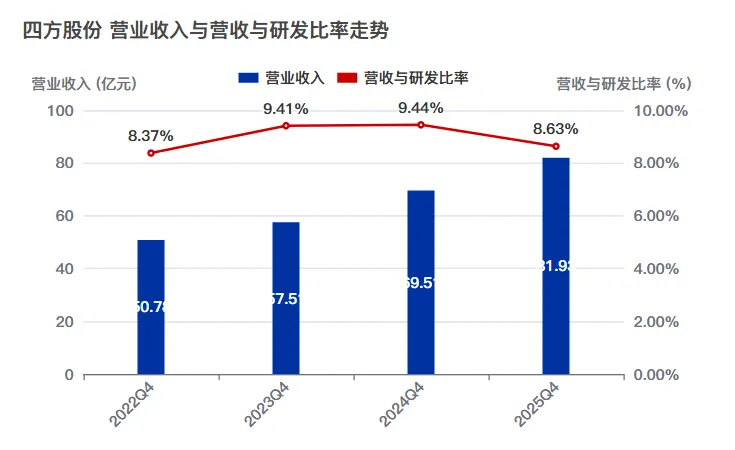

? 结论:2022年-2025年,研发投入累计增长66.45%,高于营收增速。表明公司在研发投入方面是肯花钱,这一点是值得肯定。公司属于技术密集型企业,技术人员占公司整体人数的64%,其中研发人员占比超过33%。

长期来看,持续的研发投入也是公司保持竞争优势的重要基础。(需要长期跟踪)

1、行业情况

电力行业呈现出清洁化、智能化、数字化的快速发展态势

发电装机量 同比增长16.1%,太阳能+35.4%,风电+22.9%;电网工程 同比增长+5.1%。

2、公司经营情况

公司的核心业务在国内,海外业务占比较小

核心业务:电网自由化、电厂及工业自动化,毛利率同比都是下降。

同时,公司主要客户以大型央企和电网企业为主,下游议价能力较强,因此产品溢价空间相对有限。

前十股东:华夏中证电网、摩根新兴动力及自然新晋;瑞众人寿及一家私募增持;北上最近与朱雀大幅减持。

股东数:连续2个季度环比上升,筹码集中度不高。

分红:与2024年持平,每股派息0.72元,股价大幅上涨,股息率不到1%。公司股息支付率,2025年是最低的也有72%多,2022年是92%。虽然股息不高,但公司愿意与股东共享企业成长的红利。

从基本面来看,四方股份是一家质量较高的电力设备企业:

✔ 业绩连续多年保持双位数增长

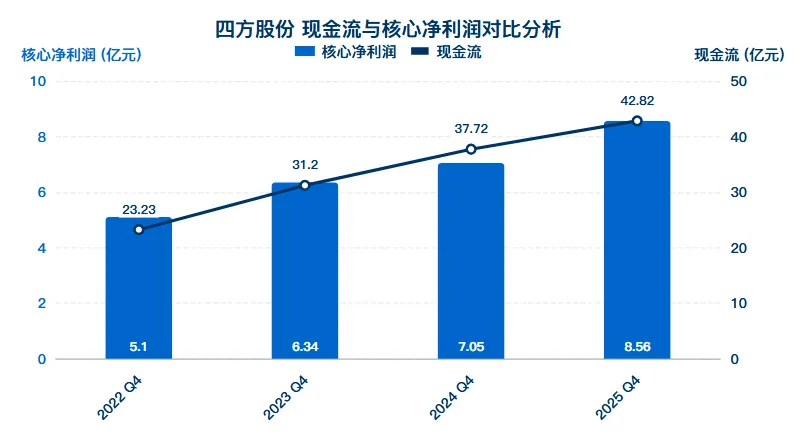

✔ 净现比长期大于1

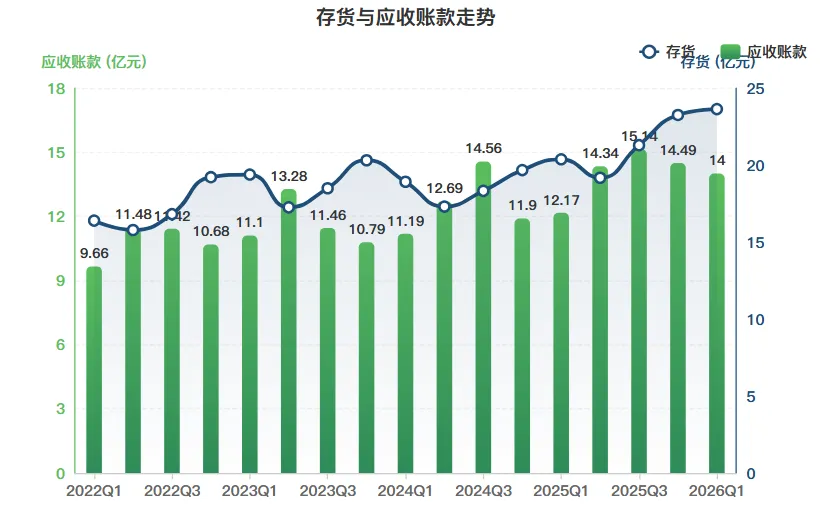

✔ 合同负债持续增长

✔ 高研发投入且无有息负债

✔ 受益于电网升级、新能源建设以及AI带来的电力需求增长

但与此同时,也需要看到几个潜在风险:

毛利率长期承压;

资产减值和信用减值出现上升趋势;

海外业务占比仍然较低;

当前估值已经明显高于历史中枢。

因此,我认为四方股份更像是一家值得长期跟踪的优质公司,而不是一个明显低估的投资机会。

? 如果觉得有用

点赞:告诉我你在看。

在看:让更多朋友读到。