2026财报季|海天味业分析,拆解产品结构的贡献,分析近十年历史业绩

寻找20家优秀企业,从今天开始我们来分析海天味业。作为一家调味品企业,大家肯定都很熟悉,每天一日三餐都跟它打交道。我们会分析历史业绩看看业绩的稳定情况、资产负债情况、产品结构、股权结构、管理层、企业竞争优势和风险、海外发展情况以及对比相关竞争对手(中炬高新、千禾味业)的经营情况。请读者持续关注。01|产品结构

海天味业于2014年和2025年分别在A股和港股上市,是一家生产销售调味品的企业,产品品类丰富,包括酱油、蚝油、调味酱、番茄酱、酱汁、鸡精、醋等等。几乎包含大部分的调味品。公司把产品分为酱油、 蚝油、 调味酱、其他四大类,下表我们对这四类产品近十年的营收、毛利率、营收增速和营收占比等指标来分析产品情况。酱油

酱油作为公司第一大产品系列。营收10年来增长了一倍,毛利率虽然有波动,但是一直保持保持留在40%以上。营收增速近两年已停留在个位数增长。营收占比一路走低,近两年下降到51%左右,也说明公司逐渐摆脱对单一品类的强依赖,是好事情。蚝油和调味酱

蚝油和调味酱两类产品的营业收入占比一直保持在27%到29%左右。同时它们的营收增速也来到了个位数增长。其他产品

其他产品的毛利率不高,并且这两年出现了下降的趋势。不过他营业收入增长其他三个产品要快,这也不难理解,新产品线刚开始投入比较大,所以它的毛利稍微低一些,营业收入保持在10%以上的增长。同时营收占比逐年提升,2025年已来到了16%,预计未来应该还会提升。02|近十年经营业绩

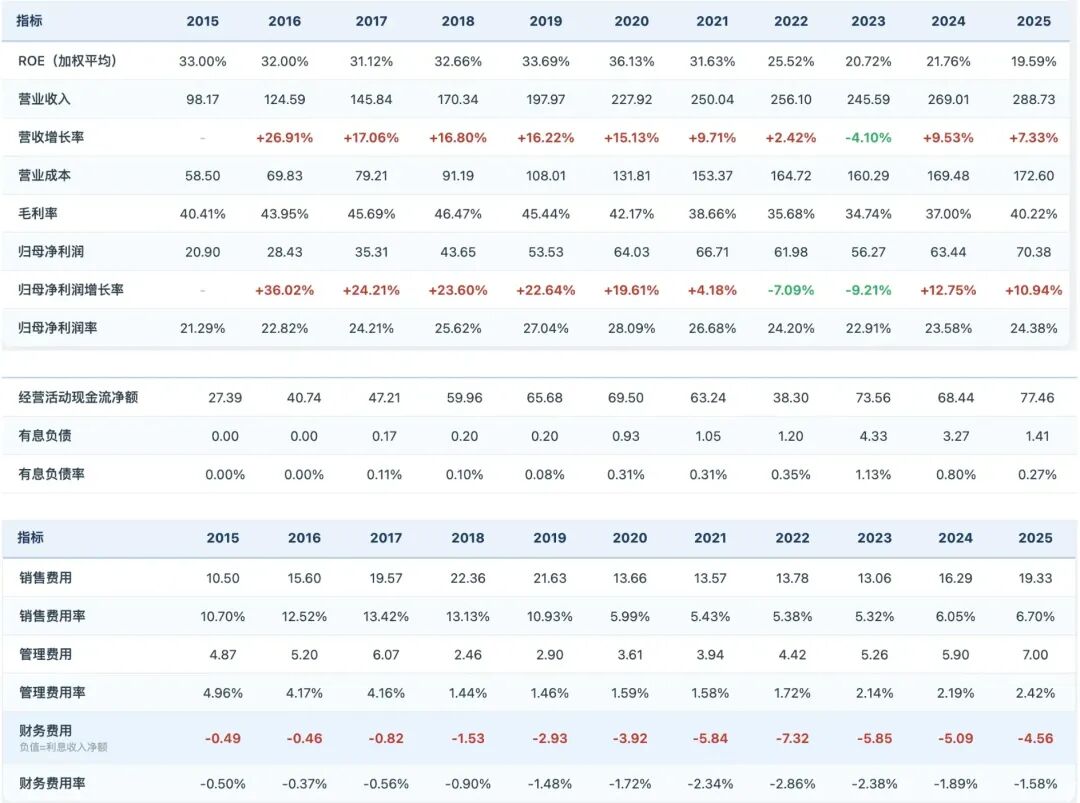

首先roe从前几年30%+降到了20%左右。近3年波动不大,要是整体保持平稳还是可以接受的。营业收入10年增长的两倍多,不过这两年进入低速增长。毛利率近几年表现是先降后升。25年来到了40%,说明了公司的业务也的改善。归母净利润10年也增长了近2.5倍,10年间只有两年是下降的。归母净利润率维持在20%以上,表现很优秀。经营活动现金流净额几乎每年比净利润要多。说明公司获得利润是实实在在收到了现金的。另外,公司几乎没什么负债。对于费用方面,销售费用是先下降后略有上升,6.7%不算太高,希望保持。管理费用当然也是先下降,后略有上升,2.42%不算高。财务费用一直是负的,用大量的存款来收取利息。03|结语

公司三大核心产品已经进入低增速时代,增长较快的新开发的产品,近十年整体业绩总体从高速增长转为低速增长,整体业绩比较稳定,没有出现大起大落的现象。公司的近十年业绩,虽然近几年增速有所减缓,但表现的也很不错。本文仅为个人对公开信息的整理和思考,所有提及的企业均作为分析案例,不构成任何证券投资建议。市场有风险,决策需独立。