点击上方蓝字·关注我们

2026年锂电池行业整体排产呈现持续高增、逐月爬坡、结构分化的态势,行业摆脱此前产能过剩、低价内卷的格局,在储能需求爆发、新能源车需求稳健复苏、海外出口抢装的多重驱动下,排产规模连续刷新历史纪录,产能利用率维持高位,供需关系逐步趋紧,且技术迭代成为重塑排产结构的核心因素。

一、整体排产走势:连续走高,增速稳步提升

2026年国内锂电池行业排产从一季度开始逐月回暖,连续四个月刷新历史峰值,环比、同比增速持续上行,行业景气度持续超市场预期。一季度行业整体处于复苏爬坡阶段,2月受春节假期影响排产基数偏低,3月快速反弹回暖;进入二季度后,排产增速进一步提速,4-6月持续逐月走高,创下历年同期最高排产规模。2026年1-6月国内锂电(储能+动力+消费)月度排产核心数据如下,完整呈现全年爬坡走势:

从数据走势可见,3月复工后行业排产同比增速持续维持60%以上高区间,5月同比增速达到阶段性峰值72%,6月虽略有回落但仍保持68%的高位增长,行业需求红利持续释放;环比始终维持正增长,无淡季回落行情,体现2026年锂电行业全年高景气的独有特征。6月国内Top20电池厂整体排产268GWh,环比增速较5月的6.0%进一步提升,全球排产281GWh,环比增长7.3%,海内外市场同步共振走高,行业增长具备全球性支撑。

从全年维度来看,行业排产增量确定性充足,机构预测2026年中国锂电池总出货量同比增速接近30%、突破2.3TWh,其中储能电池增速超35%,动力电池增速超20%,储能正式取代动力电池成为行业最大增量来源。同时行业产能扩张趋于理性,在政策“反内卷”、严控无序扩产的背景下,新增产能投放节奏平缓,头部企业产能利用率持续走高,行业整体告别低效低价竞争。

二、细分领域排产:储能领跑,动力电池稳健修复

1. 储能电池:核心增长引擎,大电芯迭代重塑排产结构

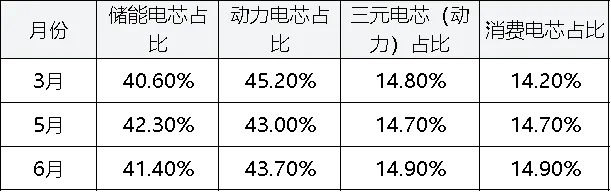

储能电池是2026年锂电排产增长的核心驱动力,排产占比持续攀升,已彻底取代动力电池成为锂电池第一大应用场景,月度结构占比持续优化。2026年3-6月锂电细分场景排产占比动态变化数据如下,直观体现储能赛道强势崛起趋势:

国内储能商业模式持续完善,十余省份落地独立储能容量电价政策,储能项目投资回报稳定性大幅提升,1-4月国内储能系统招标量同比大增65%,为全年储能电池排产提供坚实内需支撑;海外市场需求持续爆发,欧洲户储补库存、北美大储抢装、东南亚储能基建落地,叠加电池出口退税退坡、美国IRA补贴退坡的窗口期,储能出口订单持续饱满,头部企业储能电芯产能满负荷运转。

技术迭代成为储能排产的核心特征,500+Ah大容量电芯进入爆发式量产阶段,彻底改写行业排产格局,形成“大电芯放量、传统小电芯出清”的结构性分化。2026年上半年大电芯渗透数据及全年迭代节奏清晰:一季度500+Ah电芯行业渗透率近5%,二季度快速爬坡,6月渗透率升至12%,机构预测年末有望接近20%,2027年将成为储能电芯主流规格。

头部企业大电芯产能落地节奏领先行业,宁德时代587Ah、亿纬锂能628Ah、鹏辉能源520Ah等超大容量电芯已实现批量稳定交付,相关产线产能利用率接近100%;同时大电芯具备显著成本优势,规模化量产后,部分规格500+Ah电芯单Wh报价已低于传统314Ah电芯3%-5%,性价比优势进一步凸显。产能结构分化下,掌握大电芯产能的头部企业持续锁定大额长单,而仍以314Ah旧电芯为主的中小厂商订单大幅萎缩、排产持续低迷,行业产能、订单、利润全面向头部集中,行业出清速度显著加快。

2. 动力电池:基本盘稳健,结构性增量凸显

动力电池作为行业基本盘,排产整体平稳修复、稳中有升,无大幅波动。国内新能源汽车市场稳步回暖,单车带电量持续提升、商用车电动化渗透加速,支撑动力电池刚需;海外欧洲、东南亚新能源车需求复苏,对冲了美国市场需求下滑的影响,全年全球动力电池需求预计达1678GWh,同比增长22%,中国动力电池需求同比增速达26%。

排产结构上,三元电芯占比持续小幅回落,6月占比仅14.9%,磷酸铁锂电池凭借高性价比、高安全性,持续占据动力电池主流排产份额。头部电池厂动力电池排产饱满,产能利用率维持高位,二季度以来随着车企年中改款、秋季新车备货启动,动力电池排产稳步上行,为三季度旺季蓄力。

3. 消费电池:小幅回暖,整体波动较小

消费锂电池排产保持温和修复态势,智能手机、可穿戴设备、小家电等传统消费需求稳步复苏,叠加海外消费电子补库存需求,排产规模小幅增长,但整体增速远低于储能和动力电池,对行业整体排产影响有限,属于稳健配套板块。

三、企业格局:头部集中效应显著,梯队分化明显

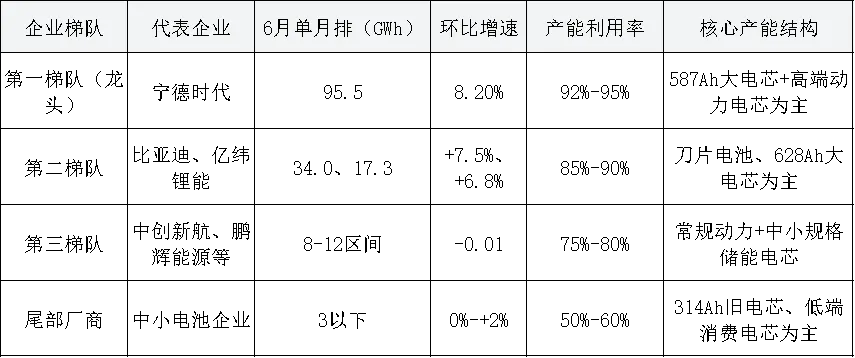

2026年锂电池行业排产呈现极强的头部集中特征,马太效应持续强化,TOP20电池厂占据行业95%以上有效产能,中小厂商产能利用率不足60%,排产份额持续流失。6月头部企业梯队排产数据差异显著,完整梯队格局如下表所示:

数据可见,行业梯队差距持续拉大,龙头企业排产规模遥遥领先,增速、产能利用率均高于行业平均水平,尾部厂商基本陷入增量停滞状态,行业集中度持续提升。

从企业生产节奏来看,头部企业全年排产计划大幅上调,全年产能增速预计突破50%,宁德时代、比亚迪、亿纬锂能、中创新航等企业产能持续释放,且优先保障大电芯、高附加值产品产能;腰部企业多以旧线改造适配大电芯产能,新增产能谨慎;尾部企业受技术迭代、订单不足、材料供货受限影响,排产低迷,部分低效产能持续出清。整体来看,行业排产、订单、资源全面向头部企业倾斜,马太效应持续强化。

四、产业链配套:材料端紧平衡,制约产能兑现上限

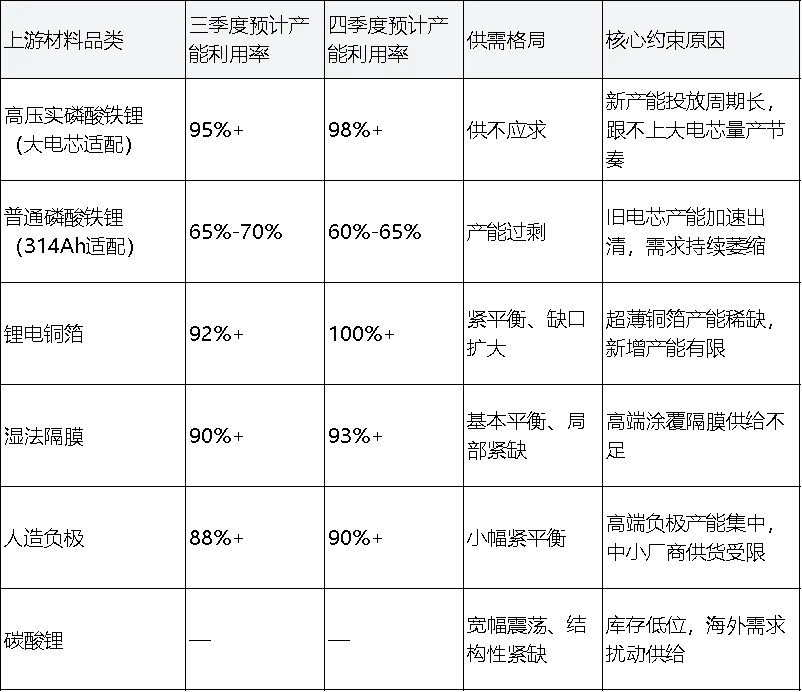

2026年下半年锂电排产的核心约束不在电池产能,而在上游材料供给,行业呈现“需求充足、产能充足、材料紧缺”的紧平衡格局。上游材料扩产节奏滞后于下游电池需求,且扩产高度聚焦适配500+Ah大电芯的高压实铁锂等新型材料,传统适配314Ah电芯的材料产能大幅收缩,导致新旧产能切换过程中出现结构性材料缺口。

具体来看,锂电核心材料环节呈现结构性紧平衡,适配大电芯的新型材料供给紧缺,传统配套材料产能过剩,下半年各材料环节供需及产能利用率数据如下:

价格端来看,2026年二季度以来碳酸锂价格持续维持17-20万元/吨高位宽幅震荡,上游供给波动持续影响电池厂排产兑现率,行业整体计划排产与实际产出存在3%-5%的缺口,部分中小电池厂缺口达8%以上,下游电池厂已普遍出现向上游材料企业催货、锁单备货的现象,上游材料端行业话语权持续提升,成为制约下半年锂电产能释放的核心瓶颈。

五、下半年排产趋势预判

整体来看,2026年下半年锂电池行业排产将延续高景气、高增速、结构优化的趋势,三季度迎来全年产能高峰,四季度增速略有放缓,全年产能利用率维持高位。结合行业订单储备、产能投放节奏及政策窗口期,下半年分阶段排产量化预判如下:

1. 三季度(7-9月):排产加速上行,全年景气度峰值。7月行业排产环比增速预计超10%,单月排产有望突破295GWh,8-9月持续稳步走高,三季度整体排产环比二季度提升18%-22%。核心驱动来自比亚迪二代刀片电池产能全面释放、500+Ah大电芯规模化量产交付、海外出口抢装订单集中落地,储能大电芯增量占比超60%,成为三季度排产增长绝对主力。同时国内新能源车秋季新品备货、电网储能项目集中开工,双重刚需支撑产能持续爬坡。

2. 四季度(10-12月):增速小幅放缓,整体依旧稳健。8-9月为电池出口退税退坡前的最后报关窗口期,海外客户集中锁单、提前备货,出口型产能持续满负荷运行,支撑行业产能高位维稳;四季度退税政策落地后,短期出口订单节奏小幅调整,排产环比增速回落至3%-5%,但国内年末储能项目冲刺并网、新能源车年末冲量需求有效对冲缺口,整体不会出现大幅下滑,四季度单月排产稳定在310-320GWh区间。

3. 长期结构迭代预判:技术迭代持续深化,行业产能结构彻底重构。2026年底500+Ah储能电芯渗透率有望接近20%,头部企业大电芯产能占比将突破35%;2027年大电芯将成为行业主流规格,渗透率超50%,传统314Ah及以下小电芯产能将加速出清,全年退出低效产能超150GWh。行业排产将彻底完成向大容量、高性价比、低度电成本电芯的结构性升级,行业内卷格局彻底改善,产能盈利中枢持续上移。

董事长要减持,官司缠身超1.5亿!南都电源(300068)的“水逆”来了?