概述

汽车座椅电机是安装在汽车座椅内部,为座椅提供动力以实现电动调节功能的核心执行部件,被称为座椅调节的“动力心脏”。其核心作用是驱动座椅实现前后滑动、靠背倾角、座椅高度、腰部支撑、头枕升降、腿托伸缩等多维度调节功能。当前,汽车座椅电机主要是永磁直流式电机,按照电机技术的不同可以分为直流有刷电机和直流无刷电机。目前市场上以有刷电机为主,约占市场的93%左右。根据所实现的调节功能的不同,汽车座椅电机主要可以分为水平调节电机、调角电机、前抬高电机、后抬高电机四类。

发展背景

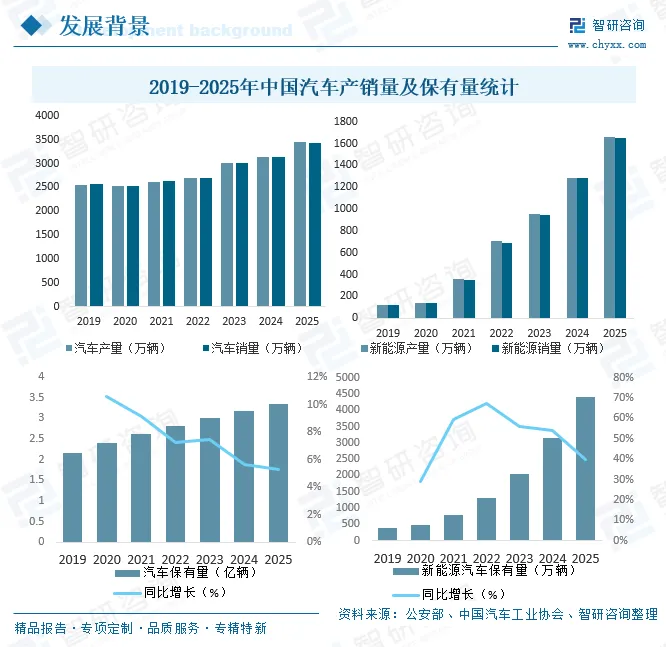

汽车产业是我国国民经济的核心支柱产业,更是拉动经济增长的重要引擎,具备产业链条长、辐射范围广、产业带动效应强等突出特征,作为国家工业综合实力的重要体现,汽车产业在我国经济格局中始终占据举足轻重的战略地位,据中国汽车工业协会数据显示,2025年我国汽车产销分别累计完成3453.1万辆、3440万辆,产销量再度刷新历史新高,连续17年位居全球首位,其中,新能源汽车产销分别达到1662.6万辆和1649万辆,同比分别增长29%和28.2%,新能源汽车新车销量占汽车新车总销量比重升至47.9%,较上年同期提升7个百分点,与此同时,国内汽车保有量亦保持快速增长,据公安部统计数据,截至2025年底,全国汽车保有量达3.36亿辆,同比增长5.3%,其中,新能源汽车保有量突破4397万辆,占汽车总量的12.01%。

我国汽车产销量与保有量的稳步攀升,为汽车座椅电机行业发展筑牢了坚实市场根基、打开了长期成长空间。一方面,我国新车产销持续创下历史新高,叠加新能源汽车近五成的新车渗透率,新能源车普遍标配多向电动座椅,高端车型进一步搭载腰托、腿托、侧翼包裹、按摩调节等功能,单车座椅电机搭载数量远高于传统燃油车,带动行业增量需求持续扩容;另一方面,全国超3.36亿辆的庞大汽车保有量及4397万辆新能源汽车存量,催生了座椅电机维修替换、传统车型电动座椅改装、舒适功能升级等后市场需求,开辟行业第二增长曲线。同时,汽车加速向智能座舱“移动生活空间”转型,推动座椅电机向无刷化、集成化、低噪音、智能化升级,既为国内企业技术迭代、产能释放提供了广阔舞台,也加速了行业国产替代进程,整体行业具备持续稳健增长的坚实基础与良好发展机遇。

产业链

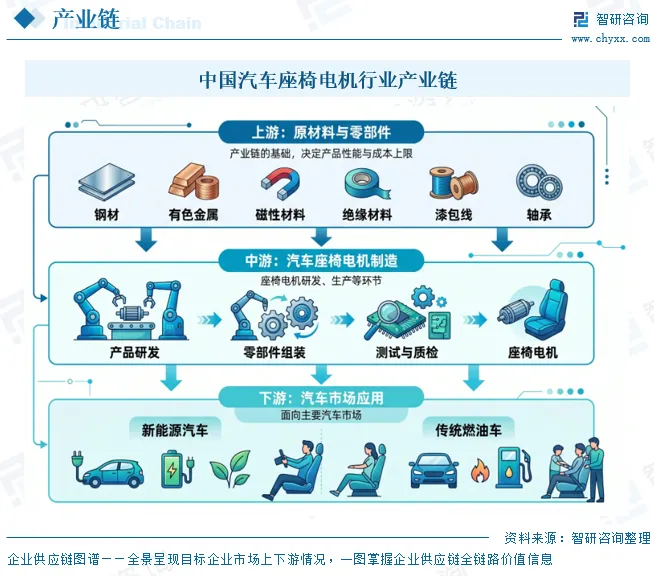

我国汽车座椅电机行业产业链呈现“上游原材料-中游制造-下游应用”的三层结构,上游是产业链的基础,决定产品性能与成本上限,主要包括钢材、有色金属、磁性材料、绝缘材料、漆包线、轴承等;行业中游为汽车座椅电机研发、生产等环节;行业下游主要面向汽车市场,包括新能源汽车、传统燃油车。

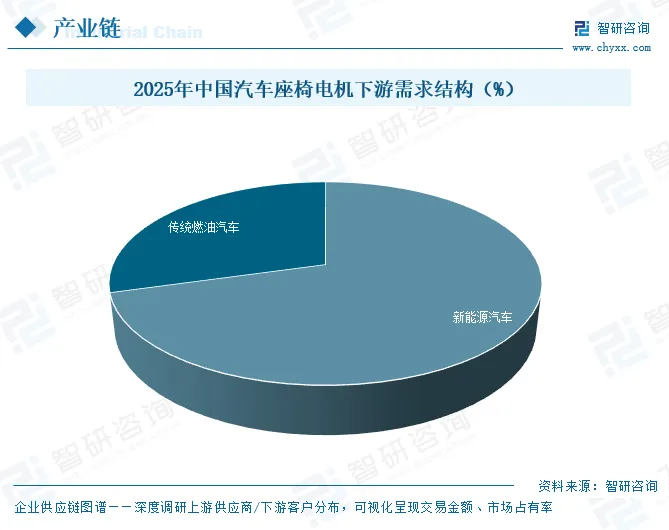

从下游需求结构来看,2025年我国汽车座椅电机市场需求已呈现出新能源汽车主导、燃油车补充的鲜明格局,新能源汽车以70.62%的占比成为拉动行业增长的核心引擎,传统燃油车需求占比仅为29.38%,这一结构变化的背后,是新能源汽车产业爆发式增长与消费升级的双重驱动,一方面,新能源汽车普遍标配多向电动调节座椅,高端车型进一步搭载腰托、腿托、侧翼包裹、按摩等智能舒适功能,单车座椅电机搭载数量远高于传统燃油车,显著放大了单位车型的电机需求,另一方面,随着智能座舱向“移动生活空间”转型,座椅电机作为座舱舒适体验的核心执行部件,其在新能源车型中的配置率与价值量持续提升。而传统燃油车受市场份额萎缩与配置升级放缓影响,需求占比持续回落,行业增长动力已全面向新能源赛道倾斜,这也为聚焦新能源汽车座椅电机研发与生产的企业提供了更广阔的市场空间与发展机遇。

相关报告:智研咨询发布的《中国汽车座椅电机行业市场产销状况及前景战略研判报告》

发展现状

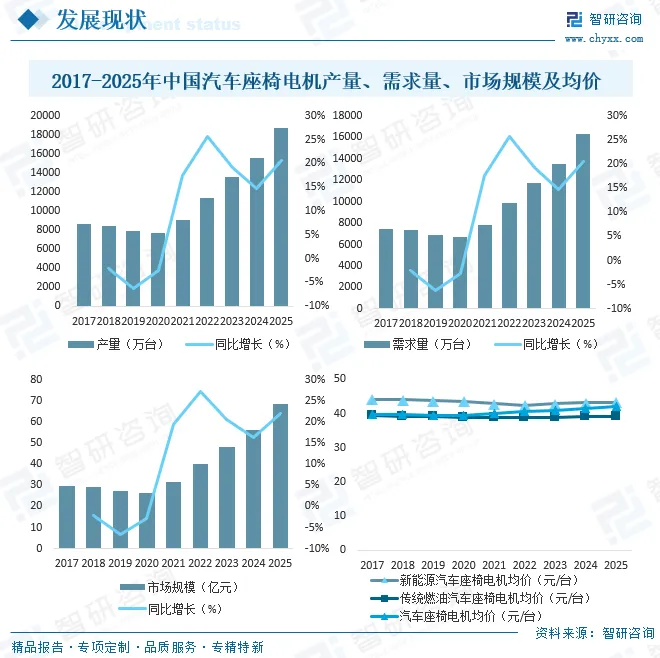

新能源汽车的爆发式增长,正深刻重构汽车座椅电机行业的需求底层逻辑,其普遍标配的多向电动调节功能,叠加高端车型新增的按摩、腿托、侧翼支撑等智能舒适配置,大幅抬升了单车电机搭载量与单车价值,与此同时,智能座舱向“移动第三空间”的转型浪潮,推动座椅从基础被动调节向主动智能控制升级,记忆联动、场景模式自动切换等功能的普及,进一步拓宽了电机的应用场景与需求边界,此外,消费升级驱动下,电动座椅配置加速向入门级车型下沉,叠加存量市场的座椅改装升级需求,行业整体渗透率持续提升,市场需求持续释放,据统计,2025年我国汽车座椅电机产量达18734万台,同比增长20.6%,需求量达16272万台,同比增长20.6%,市场规模达68.38亿元,同比增长22.0%。从产品价格来看,受新能源汽车座椅电机占比提升及产品无刷化、智能化升级驱动,我国汽车座椅电机均价从2017年的39.68元/台稳步提升至2025年的42.02元/台,其中,新能源汽车座椅电机均价虽经历短期波动,但始终显著高于传统燃油车产品,成为推动行业均价上行的核心力量。

竞争格局

1、整体格局

当前,我国汽车座椅电机市场已形成“国际巨头主导高端、本土龙头加速突围、分层竞争格局清晰、国产替代持续深化”的鲜明竞争态势,以博世、电装、博泽为代表的国际巨头,凭借模块化设计、无刷直流技术、轻量化与高可靠性等核心优势,长期深度绑定德系、日系及主流合资品牌的高端车型,在多向调节、智能座舱配套等领域构建了深厚的技术壁垒,至今仍牢牢占据高端市场的主导地位。

而随着国内新能源汽车产业的爆发式增长,下游市场对座椅电机的静音性、可靠性及集成度提出更高要求,为本土企业突围创造了关键机遇,以胜华波、德昌电机为代表的本土龙头企业,依托多年积累的技术储备与规模化生产优势,借势国产替代浪潮,正逐步在中端及部分高端车型配套领域实现对外资品牌的替代,成为国产化进程的核心中坚力量,其中,胜华波凭借领先的全球市场份额,成为本土企业打破外资垄断的标杆;德昌电机、兆威机电在微型驱动、轻量化技术上已实现与国际水平对标;延锋、延锋安道拓方德等企业则依托座舱系统集成优势,同步开发适配主流合资及自主品牌的智能化座椅电机产品,市场占有率持续攀升。此外,行业内仍有大量中小企业聚集在技术门槛较低的有刷电机赛道,产品同质化严重,主要依靠价格竞争抢占市场,利润空间持续承压,面临较大的产能出清风险。

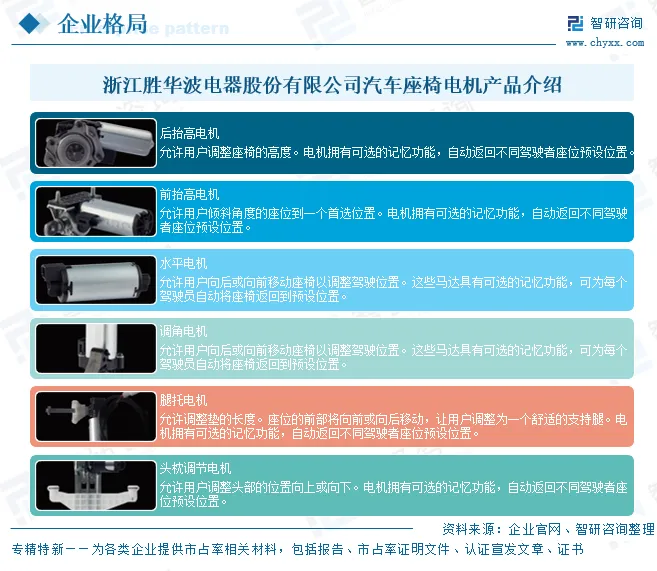

2、行业内代表企业分析——浙江胜华波电器股份有限公司

浙江胜华波电器股份有限公司主营业务为汽车雨刮器总成、座椅电机等汽车零部件的研发、生产和销售。公司立足于汽车微电机技术,凭借优秀的产品研发能力、强大的生产制造能力、丰富的配套服务经验,赢得了国内外整车和零部件客户的信赖,成为行业知名的汽车零部件供应商。公司汽车座椅电机产品定位于高端汽车市场,主要客户为佛吉亚、麦格纳、安道拓、李尔、飞适等全球知名汽车座椅厂商,通过汽车座椅配套供应体系应用于通用、福特等知名汽车制造商。

发展趋势

1、技术路线向无刷化升级,聚焦高效低噪特性

未来,我国汽车座椅电机行业将逐步摆脱对传统有刷电机的依赖,无刷直流电机成为主流发展方向。相较于有刷电机,无刷电机在能耗控制、运行寿命、噪声抑制等方面具备显著优势,能够更好适配新能源汽车的节能需求和座舱静谧性要求。行业技术研发将重点突破无刷电机的驱动控制算法优化、成本控制等关键难题,推动其在中高端车型及主流新能源车型中的快速渗透,同时持续优化电机的电磁噪声、机械振动控制,提升驾乘过程中的平顺感与舒适性。

2、智能化深度融合,适配智能座舱发展需求

随着智能座舱概念的普及,汽车座椅电机将从单纯的执行部件向“感知-决策-执行”一体化单元演进。未来,座椅电机将深度融入整车电子电气架构,通过总线与软件策略实现更精细的调节控制,支持座椅记忆、迎宾模式、场景联动等个性化功能。同时,将与生物识别、健康监测等模块协同,实现基于驾乘者姿态、疲劳状态的主动调节,推动座椅从“功能件”向“智能件”转型,满足消费者对座舱智能化、人性化的体验需求。

3、国产替代加速,行业集中度持续提升

未来,本土企业将依托规模化生产优势、成本控制能力以及与国内新能源车企的深度绑定,加速核心技术突破,在无刷电机、智能控制模块等领域实现突破,逐步实现国产化替代。同时,行业将迎来整合洗牌,中小企业因研发投入不足、技术落后逐步被边缘化,头部企业通过纵向整合供应链、强化技术研发,进一步扩大市场份额,推动行业集中度提升,形成“头部引领、梯队分明”的竞争格局。

4、产品向小型化、轻量化及集成化迭代

受新能源汽车续航需求及座舱空间优化的影响,座椅电机将朝着小型化、轻量化方向持续迭代,通过优化产品结构、采用轻量化材料,在缩小体积、降低重量的同时,提升功率密度与响应速度,适配紧凑化座舱布局。此外,电机与减速箱、控制单元的一体化设计将成为主流,实现功能集成与空间节约,同时降低系统集成成本,提升产品可靠性与适配性,更好满足整车厂商对座椅系统模块化、高效化的需求。

●以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国汽车座椅电机行业市场产销状况及前景战略研判报告》。

● 您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

往期推荐

中国专业的产业咨询服务平台

智研咨询(www.chyxx.com)专注产业咨询十八年,是中国产业咨询领域专业服务机构。公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、市场地位证明、专精特新申报、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、企业排行、产品价格变化、投融资概览、市场机遇及风险分析等。

智 研 产 研 中 心

深度剖析 全景思维 优质服务

部分案例

智 研 咨 询 优 势

专业 严谨 权威 客观

18年产业研究经验

自主研发数据库

10000+客户选择

100+团队成员

质量领先保障

精密准确的研究方法

权威资质

99.9%客户满意率

完善的售后保障

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。