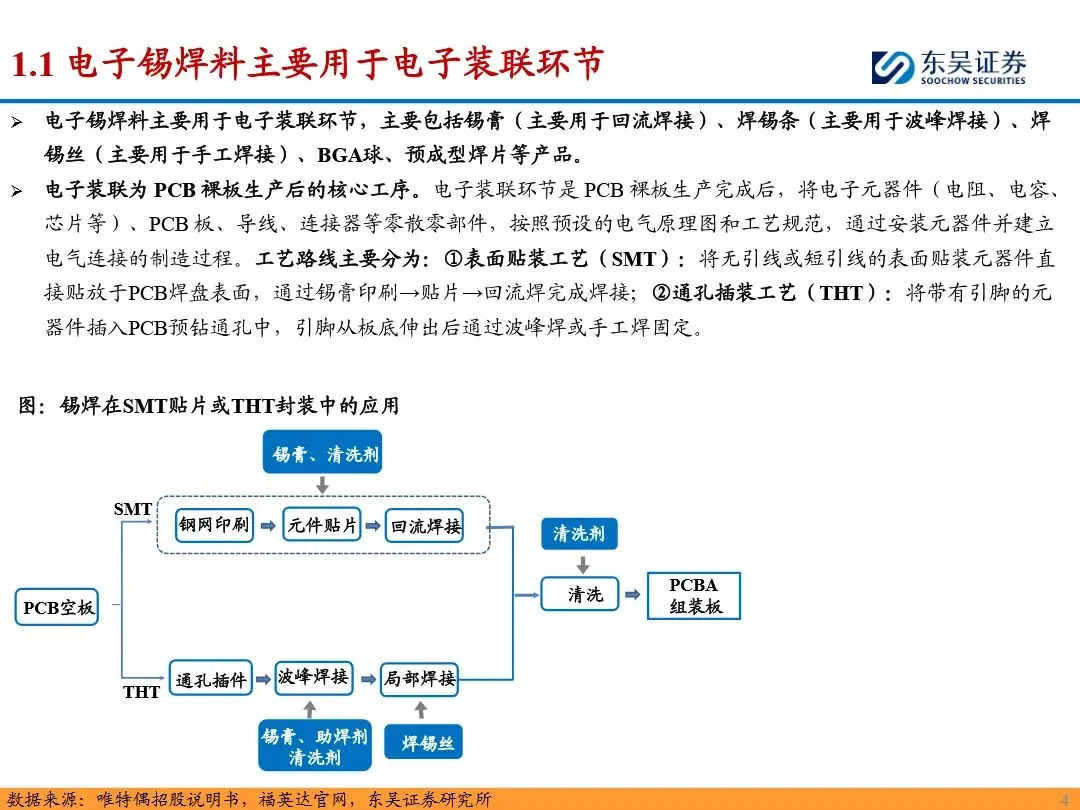

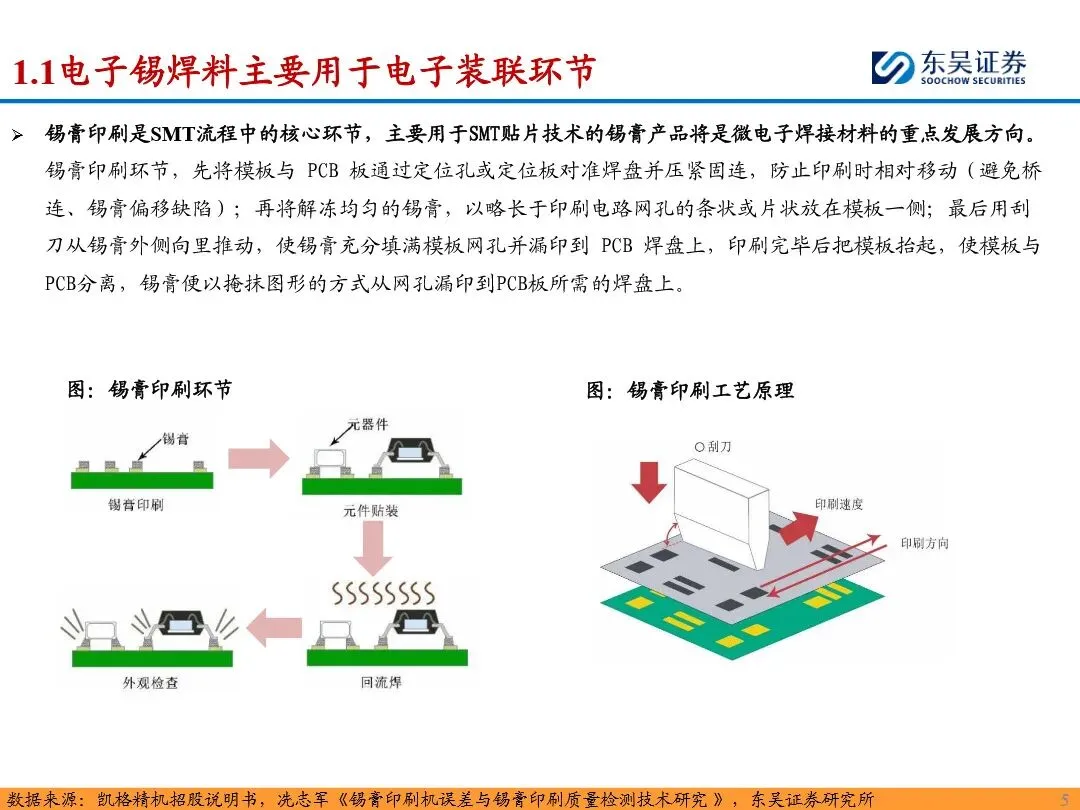

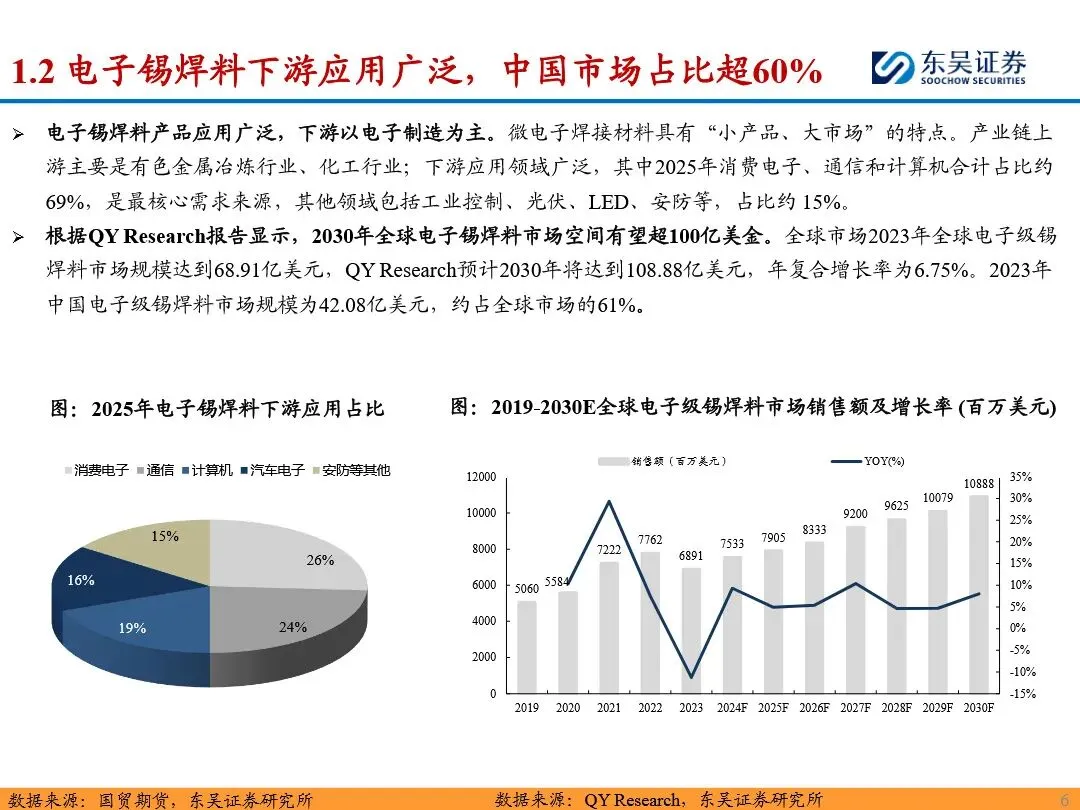

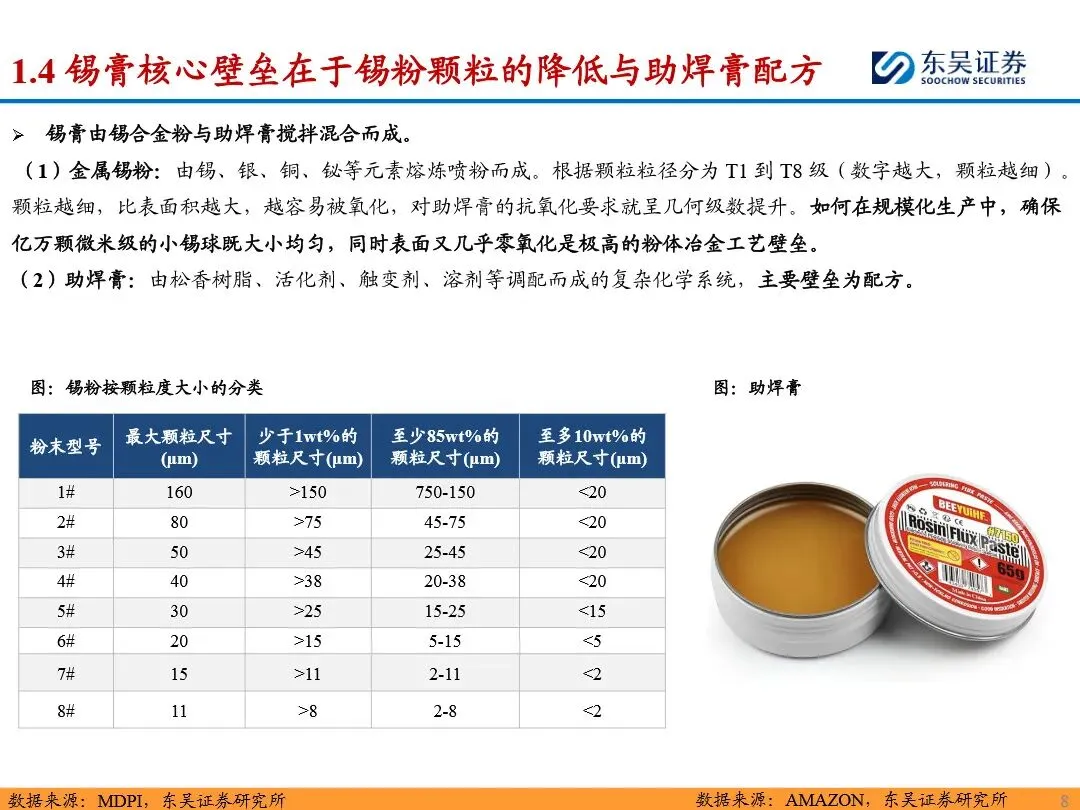

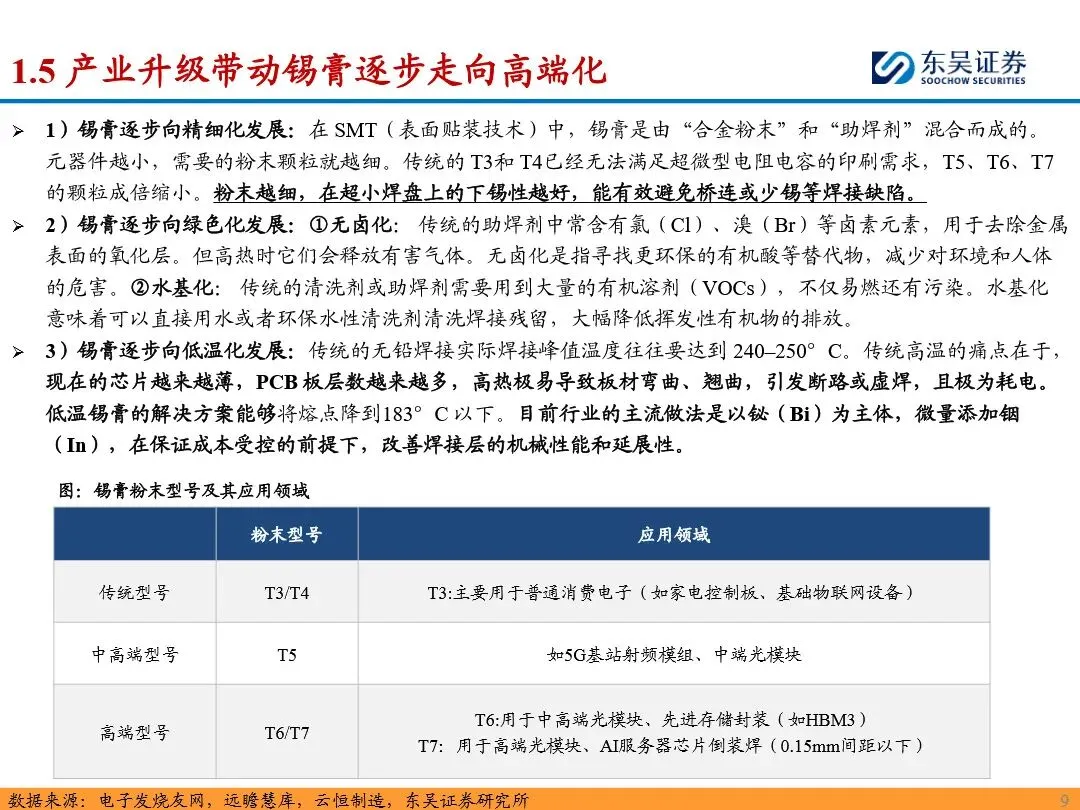

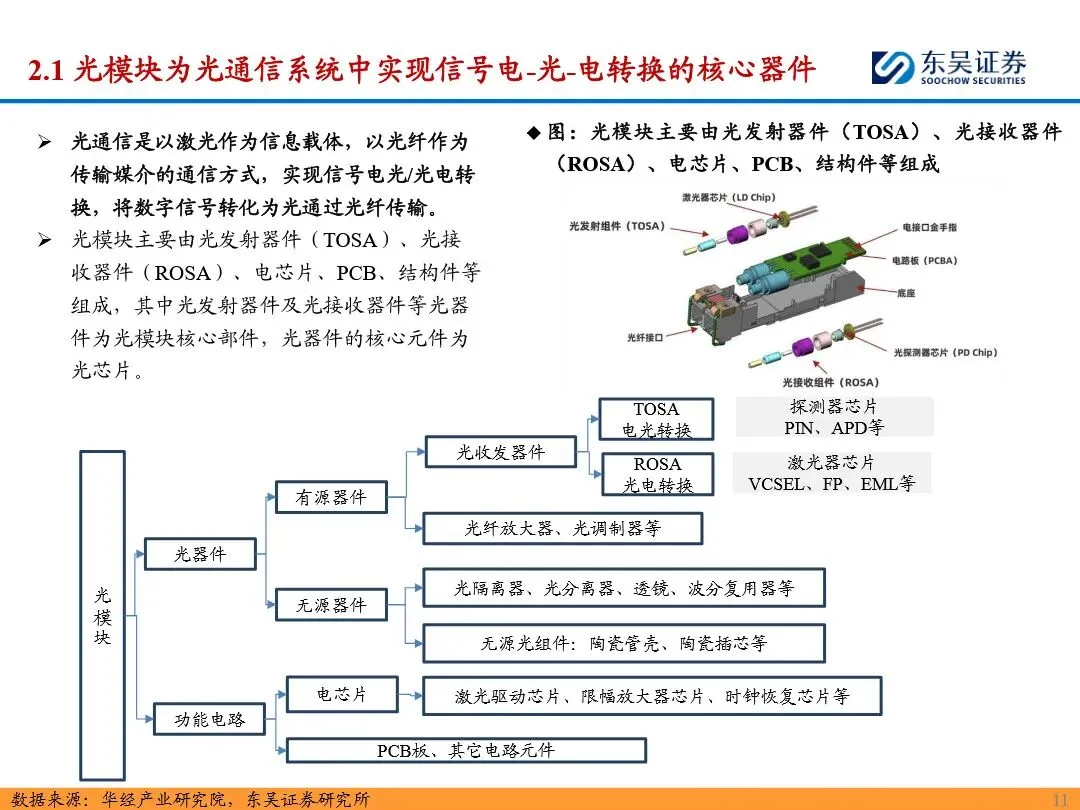

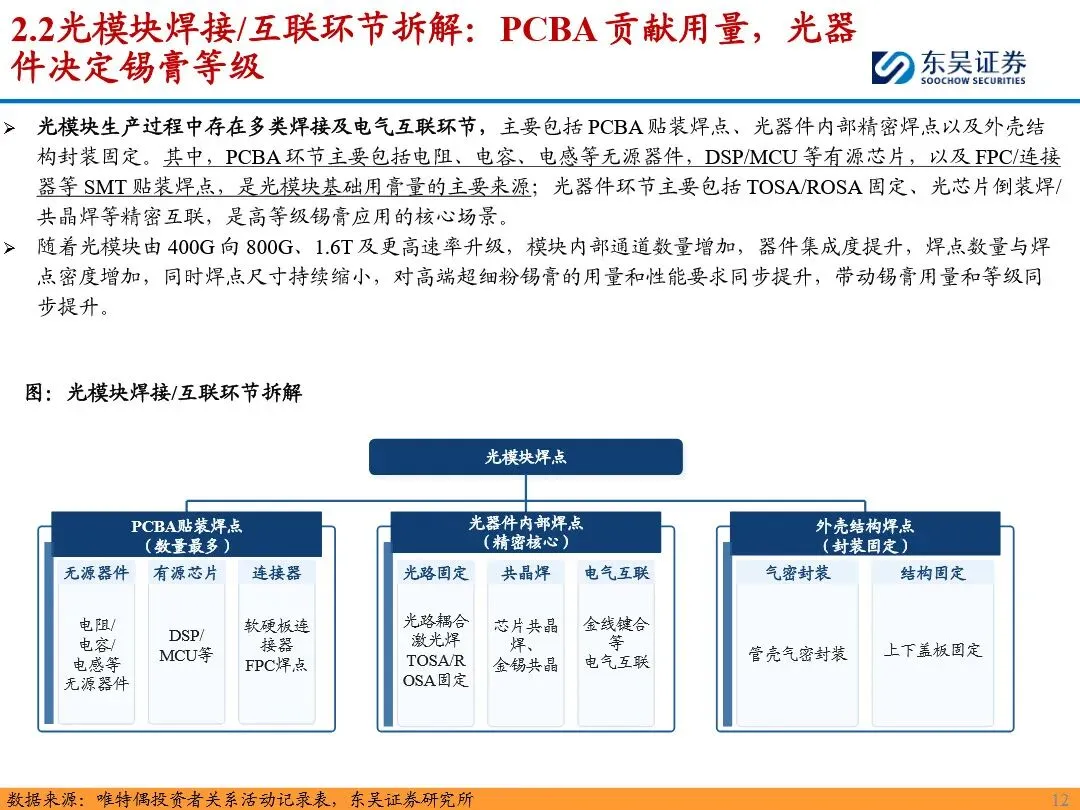

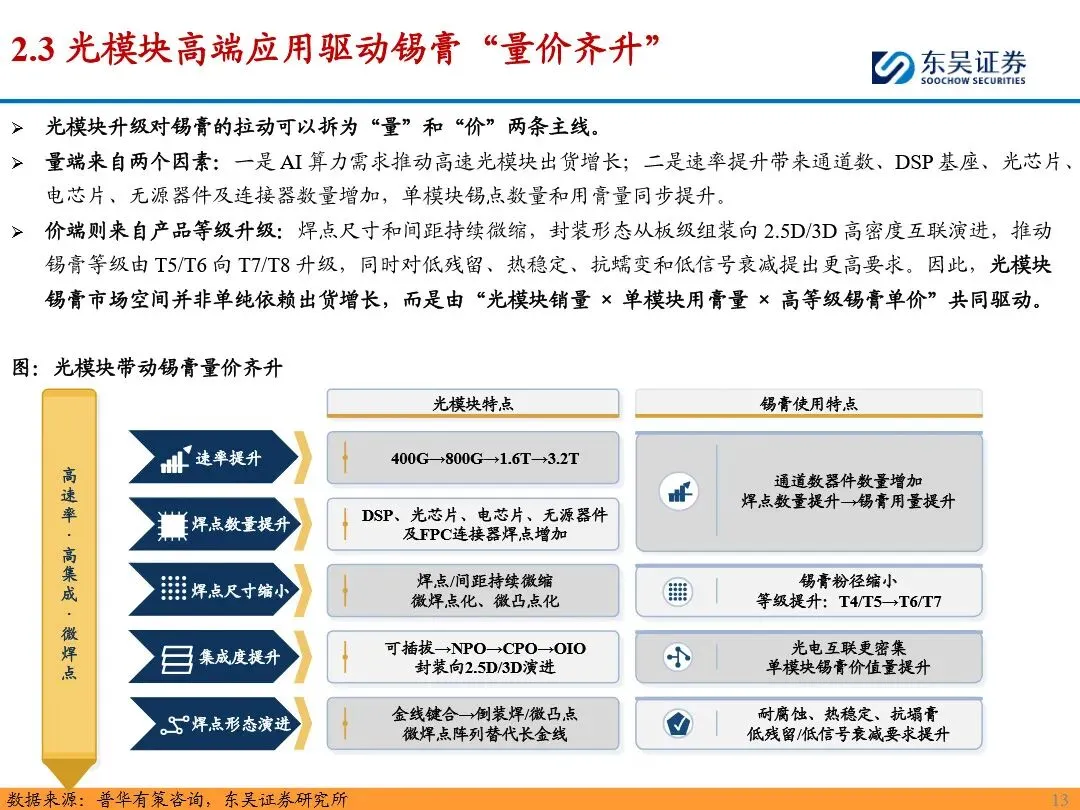

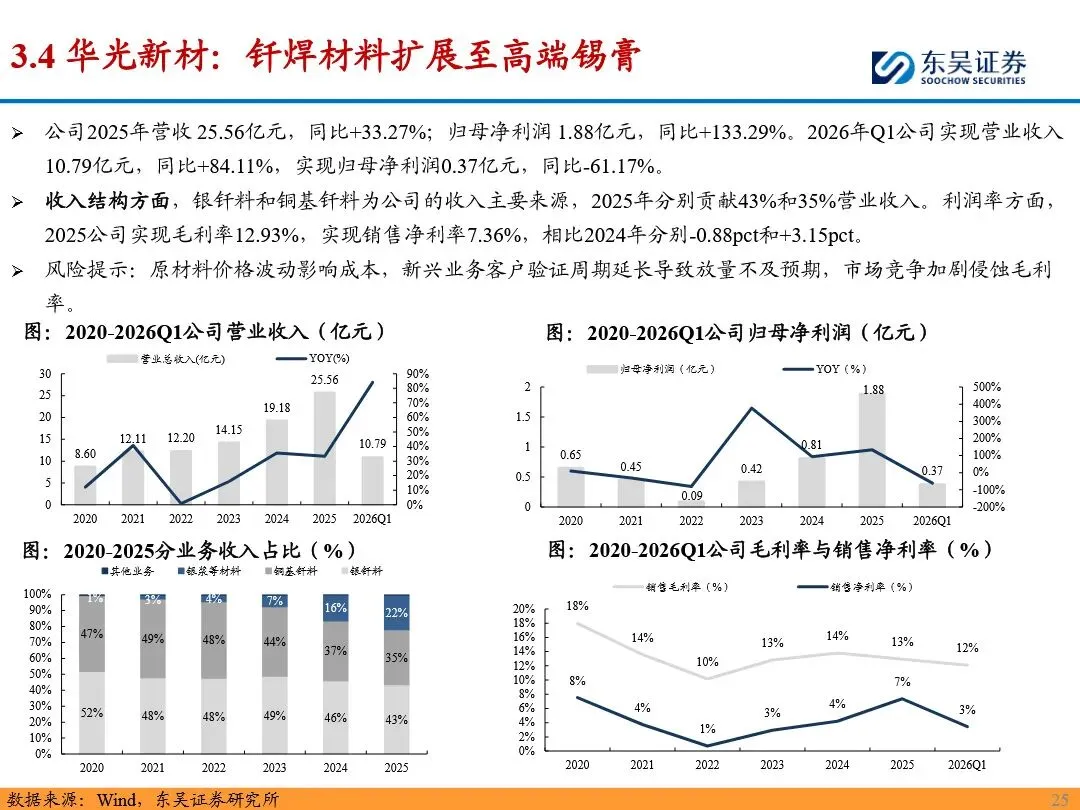

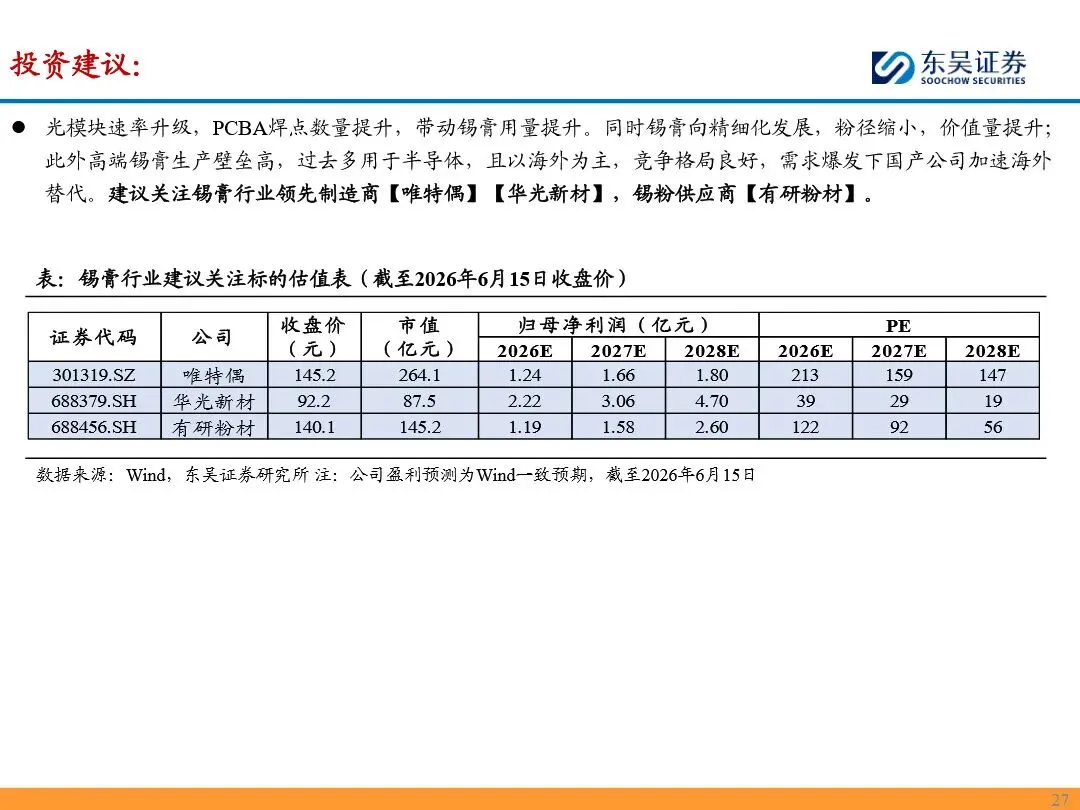

锡膏作为电子装联(SMT)环节的核心微电子焊接耗材,正受益于AI算力建设带来的高速光模块需求爆发。不同于传统消费电子,光模块向800G/1.6T速率升级使得单模块内部通道数及元器件(DSP、光芯片等)激增,单只400G/800G/1.6T模块锡膏用量分别从0.5g升至2.4g,实现"量的扩张";同时焊点间距微缩要求锡粉粒径从T4/T5向T6/T7甚至T8级超细粉演进,超细粉氧化控制难、良率低,叠加低残留、抗信号衰减等特殊工艺要求,使高端锡膏单价呈阶梯式跃升,形成显著的"价增逻辑"。据QYResearch数据,2023年中国电子级锡焊料市场规模达42.08亿美元(占全球61%),预计2030年全球市场超百亿美元。此外,锡膏正朝精细化(超细粉)、绿色化(无卤/水基)及低温化(加铋/铟降熔点)方向迭代,以适应先进封装与高密度互联需求。

全球高端半导体封装锡膏长期由美国爱法(Alpha)、铟泰(Indium)、日本千住及德国贺利氏垄断,国内仅少数厂商具备T6/T7级以上量产能力。唯特偶(301319.SZ)作为微电子焊接材料首家上市公司,锡膏出货量国内居首,已推出7号粉高可靠锡膏切入光模块供应链;有研粉材(688456.SH)是国内极少数稳定量产T7级(粒径≤5μm)超细锡粉的龙头,打破海外垄断,卡位AI芯片与光模块上游关键材料;华光新材(688379.SH)从传统钎焊延伸至T4-T6锡膏,已通过通信与光模块客户验证。随着海外高端产能供不应求及本土光模块厂商出海扩产,国产锡膏及超细锡粉有望迎来加速替代窗口期。需注意下游AI基建波动、原材料(锡锭)价格变动及新品验证不及预期等风险。

锡膏行业深度报告:AI时代工业血液,光模块新增需求带动“量价齐升”

1、2026家电行业社媒矩阵营销洞察与策略报告.pdf

2、铷铯行业深度(V):供需深度拆分下的行业发展窥探-上游刚性供给的垄断与下游科技消费的迭代.pdf

3、商贸零售行业跨境专题系列报告(一):借势跨境东风,从中国制造走向全球品牌.pdf

4、商贸零售行业专题报告-零售观察日记:新鲜零食业态南京草根调研.pdf

5、石油化工行业研究:从海上钻井行业与公司的历史演变复盘看未来的投资.pdf

6、食品饮料行业深度研究:新鲜零食,效率革命下一站.pdf

7、数控刀具行业专题报告:进口端替代空间较大,出口端单价提升明显.pdf

8、四问四答:高端消费复苏演进与归因.pdf

9、太空光伏系列报告2:成本优先驱动技术迭代,产业化下塑造新机遇.pdf

10、未来产业之量子科技:三域并进,产业化窗口开启.pdf

11、物理AI时代到来,数据成重要驱动力.pdf

12、锡膏行业深度报告:AI时代工业血液,光模块新增需求带动“量价齐升”.pdf

13、新基建行业2026年下半年展望:数据中心行业:有序的爆发式增长.pdf

14、新能源与公用事业行业2026下半年展望:聚焦储能装机新机遇.pdf

15、证券行业:从高波动到稳增长,变革推动行业高质量发展.pdf

16、智能驾驶行业深度系列报告:智能驾驶行业系列深度(一),L3破晓,硬件重估.pdf

17、中国“算电协同”:全球范围内低估的AI资产.pdf

18、资本开支加码提升AI上游景气,拥抱硬科技星辰大海.pdf

本平台只做公开内容的整理分析分享,内容来源于网络,仅供参考,不构成任何建议,版权归原撰写发布机构所有,所有内容通过公开合法渠道获得合理引用,如涉及侵权,请及时联系我们删除;如对内容存疑,请与撰写、发布机构联系。