全面解析玻璃基板核心概念、行业发展、应用前景,梳理A股全产业链关联个股,挖掘行业投资价值。

? 玻璃基板核心定义与特性

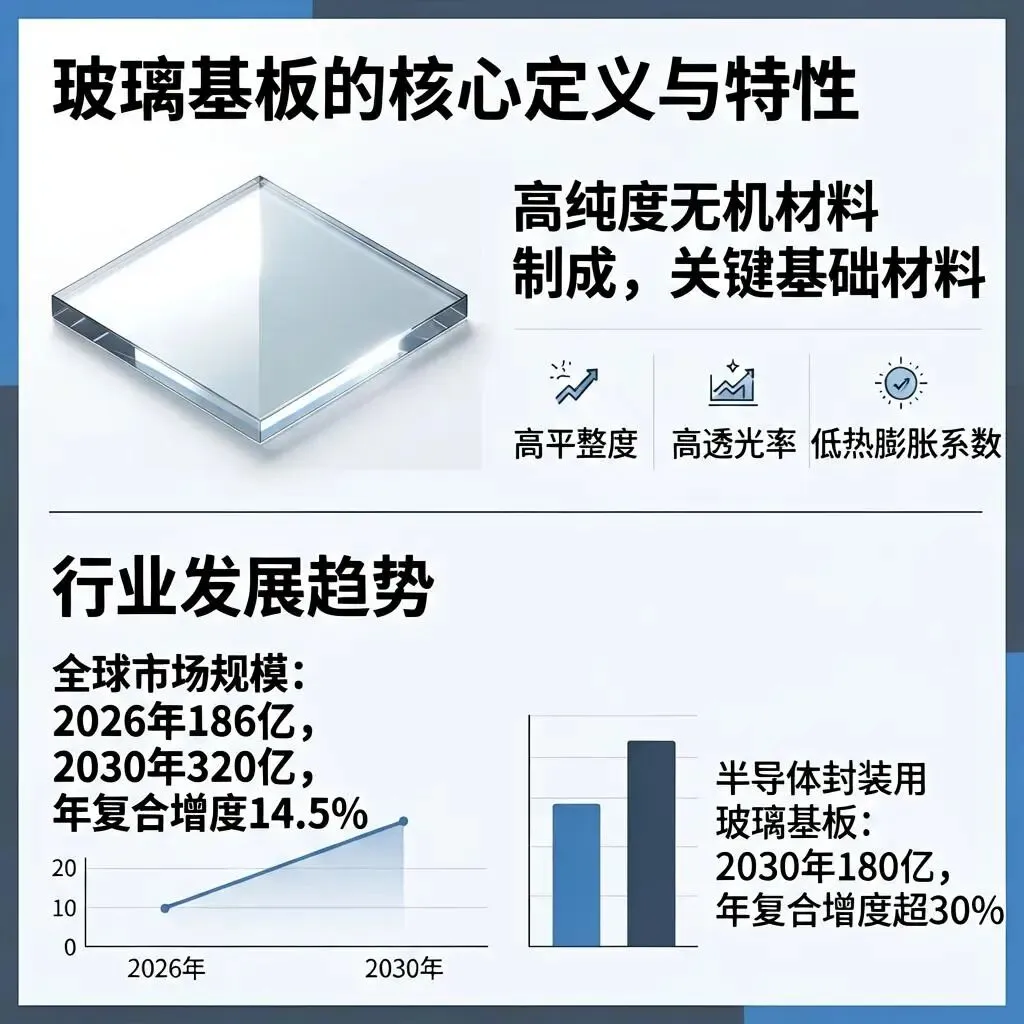

✨ 以高纯度无机材料制成,是平板显示与半导体先进封装的关键基础材料

✨ 具备高平整度、高透光率、低热膨胀系数等核心特性,保障芯片与显示器件性能稳定

? 玻璃基板行业规模与发展趋势

? 2026年全球市场规模预计达186亿美元,2030年将突破320亿美元,年复合增速14.5%

? 半导体封装用玻璃基板为增速最快赛道,2030年规模预计达180亿美元,年复合增速超30%

⚡ 玻璃基板在CPO与半导体封装的应用

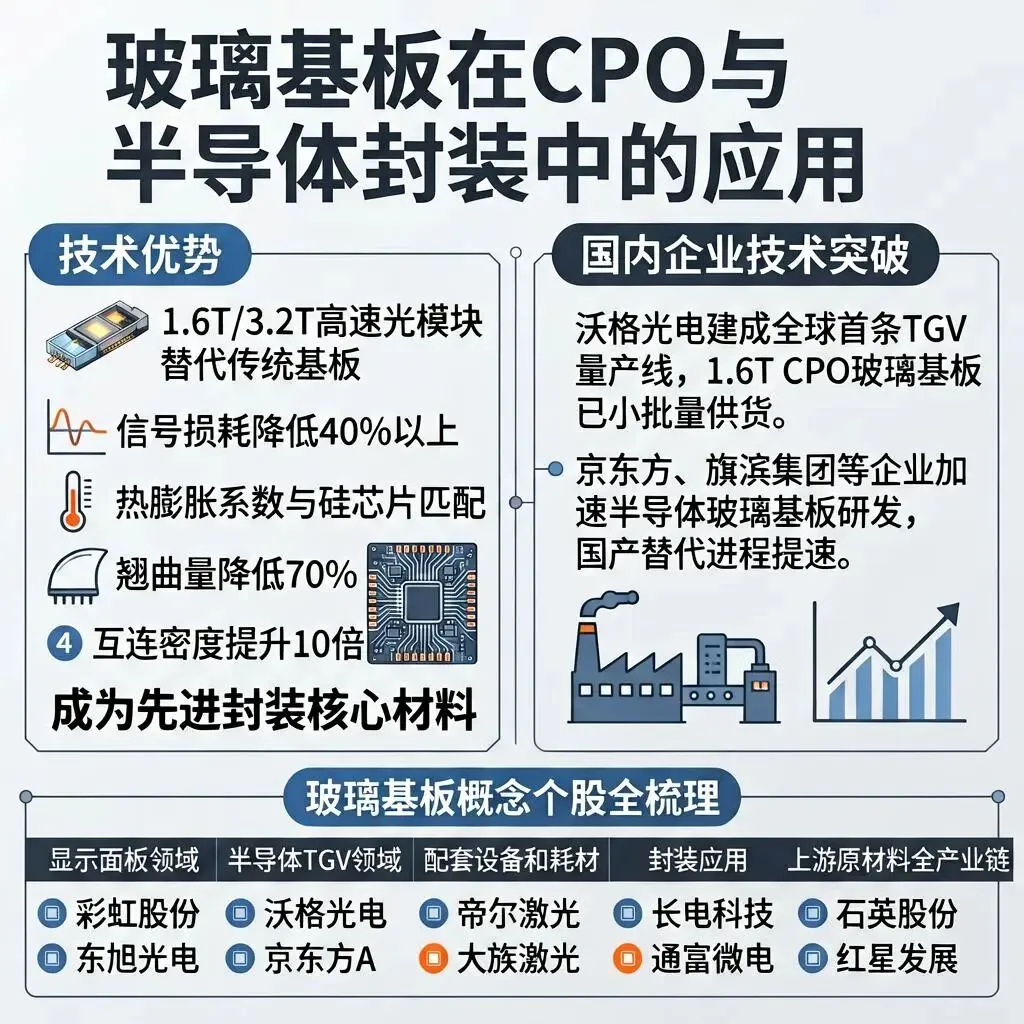

✅ 在1.6T/3.2T高速光模块、AI服务器中替代传统基板,信号损耗降低40%以上

? 国内企业技术突破与布局

? 沃格光电建成全球首条TGV量产线,1.6T CPO玻璃基板已小批量供货

? 京东方、旗滨集团等企业加速半导体玻璃基板研发,国产替代进程提速

? A玻璃基板概念个股全梳理

? 显示面板领域:彩虹股份、东旭光电、凯盛科技、安彩高科、旗滨集团等为龙头企业

? 半导体TGV领域:沃格光电、京东方A、兴森科技、五方光电、莱宝高科、蓝思科技等技术领先

? 覆盖配套设备和耗材:帝尔激光、大族激光、阿石创、飞凯材料、精测电子

?封装应用:长电科技、通富微电、晶方科技、赛微电子

?上游原材料全产业链:石英股份、红星发展、金瑞矿业、天马新材等多个环节

? 行业前景与投资提示

⭐️ AI算力与先进封装需求驱动行业高速增长,国产替代空间巨大

⭐️ 需关注技术工艺瓶颈、产能释放节奏等风险,建议聚焦具备核心技术的龙头企业

?总结:行业投资价值与风险提示

?玻璃基板是AI算力时代硬科技赛道的典型“长坡厚雪”赛道,当前正处于从0到1的商业化落地关键阶段,

AI算力爆发带来的先进封装升级需求、国产替代的政策与产业双重驱动,将共同支撑行业未来5年的高速增长,长期成长空间确定性极强。

⚠️同时也需要注意行业潜在风险:当前TGV打孔速度、大尺寸良率爬坡等核心工程化难题仍在持续突破,部分企业的量产进度可能不及预期;高端核心设备与原材料的进口依赖尚未完全解除,供应链仍存在一定不确定性;行业商业化落地初期,技术路线仍存在迭代调整的可能性。

?投资层面建议优先聚焦两类标的:一类是已经实现核心技术突破、率先拿到下游客户订单的龙头企业,优先享受行业量产红利;

另一类是上游设备与核心材料环节的国产替代标的,在行业扩产周期中率先释放业绩弹性,在控制风险的前提下,把握后摩尔时代核心材料升级的产业机遇。