摘要

USDA种植面积报告发布,26/27年度美豆种植面积预估为8536.5万英亩,基本符合市场预期。六月美豆季度库存报告发布,为10.61亿蒲,高于市场预估的10.46亿蒲。

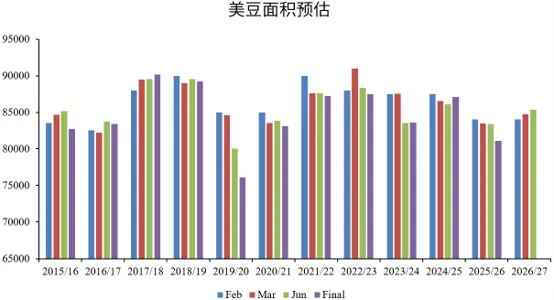

三月份美豆26/27年度种植意向报告中,大豆种植面积预估为8470万英亩,在三个月的时间内,大豆/玉米比价从3月底的2.38左右上涨至2.5左右,大豆种植收益高于玉米,推动农民将缩减面积增加至大豆品种上。六月份种植面积报告中,大豆面积为8536.5万英亩,和市场预期的8,536.9万英亩基本持平,同比去年的8120万英亩增加 417万英亩。26/27年度,伊利诺伊、爱荷华、南北达科他等主要的大豆产区均出现扩种。在后期的USDA月度供需报告中,将使用8536.5万英亩的数据,后期面积可调整的空间很有限。如果按照53蒲/英亩的趋势单产进行计算,新季美豆总产量为44.8亿蒲,为历史最高产量,供应压力仍然较大。

图1 美豆面积

数据来源:USDA

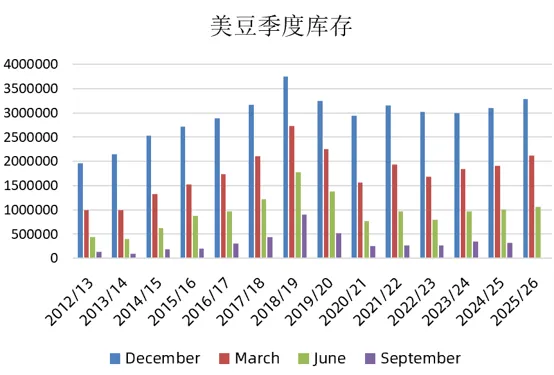

季度库存报告方面,6月美豆库存为10.61亿蒲,同比去年同期的10.08亿蒲增加了0.54亿蒲,也是2020年以来最大的六月库存水平。库存结构方面,农场库存为3.67亿蒲,农场外流通库存为6.94亿蒲。距离平衡表目标的结转库存3.4亿蒲还相差7.2亿蒲。在美国生柴新政策落地之后,目前美豆的压榨利润持续良好,25/26年度美豆压榨数据表现为历史最高,对于25/26年度美豆库存的下降起到良好作用。

图2 美豆季度库存

数据来源:USDA

在本次报告发布之前,市场对种植面积上调的预期存在比较明确的共识,CBOT大豆和国内豆粕盘面也出现调仓的情况,价格有所下跌,等待报告发布,提前price in了利空的预期。而本次两个数据报告对盘面的影响仅为略偏空,报告确定之后,导致CBOT大豆和国内豆粕盘面出现利空出尽的反弹。

从后期来看,在种植面积逐渐清晰之后,市场关注的焦点将会转向中西部大豆关键生长期的天气情况。目前已经逐步进入结荚期,天气对单产的影响逐渐增大,盘面也更容易出现天气升水,但由于全球范围内供应压力仍然较大,如果维持当前的天气状态,天气对价格的影响预计仍然较小,可能仅能提供阶段性小幅度行情的驱动。

而对于盘面来说,影响最大的驱动仍然是中美大豆贸易情况的变化,但目前仍然存在不确定性,关注后期变化,如果对美豆的采购出现增加,对于CBOT大豆来说存在明显利好,国内豆粕盘面也会跟随外盘上涨。

从价格方面来看,五月中旬CBOT大豆的高点,结合了美伊+中美+生柴+资金情绪等等利好的叠加作用,而随着种种不确定的因素逐渐落地,当前的市场结构与之前相比也出现了巨大的变化,美伊局势缓解,中美大豆贸易不及预期,生柴已经落地,资金情绪也随着强美元的趋势逐渐转弱,后期价格预计很难突破前期高点,预计整体震荡区间缩窄,上下方空间都比较有限。

作者简介

贾博鑫

中粮期货研究院 油脂油料高级研究员

投资咨询资格证号:Z0014411

风险揭示

内容版权归中粮期货所有,未经授权请勿使用,违规者将依法追责;观点仅反映发布当日判断,不构成交易建议;期货交易风险较高,公司不对交易结果承担责任;市场存在不确定性,敬请您审慎操作。