老挝糖浆进口被暂停,但高库存仍将压制糖价

2026.7.1

全球供需分析

(一)巴西生产情况

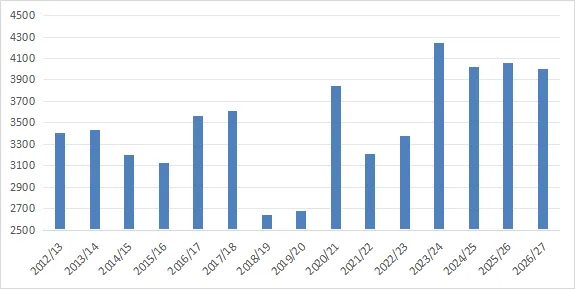

巴西是全球最大的产糖国之一,也是全球最大的糖出口国。2025/26年度食糖产量的预测集中在4450万吨左右,整体小幅增长、创历史次高。其中中南部产量大约4060万吨,比上一年度小幅增加。巴西蔗糖工业协会(UNICA)数据显示,2025/26榨季累计制糖比例从上榨季的48.15%大幅提升至50.78%。

巴西官方机构Conab在5月初发布的2026/27榨季首期报告预估,本榨季巴西全国食糖总产量4395.2万吨,对比25/26榨季4418万吨小幅下降0.5%;其中核心中南部产区产糖4022万吨,同比回落1.4%,整体呈现甘蔗压榨总量增加,但制糖比例下调分流用于生产乙醇,预期全国糖产量小幅下滑。

图1:巴西中南部糖产量预估(单位:万吨)

(数据来源:同花顺Ifind)

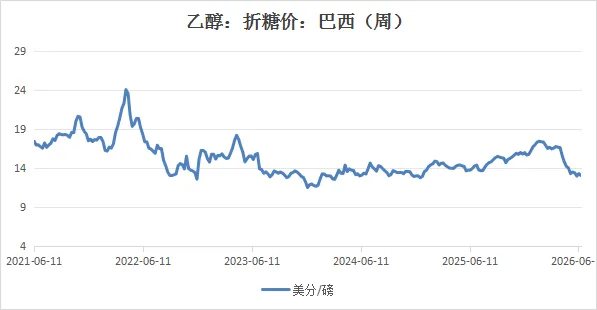

2026年5月份后,受国际原油价格下跌,巴西制糖比下降等影响,巴西乙醇价格快速走低,当前(6月底)乙醇折糖价约为13.22美分/磅,乙醇价格下滑至原糖价格之下,因此生产原糖利润更高。导致巴西制糖比下调不及预期,2026/27榨季主流预估已降至48%左右,下调约2个百分点。

图2:巴西乙醇折糖价

(数据来源:钢联数据)

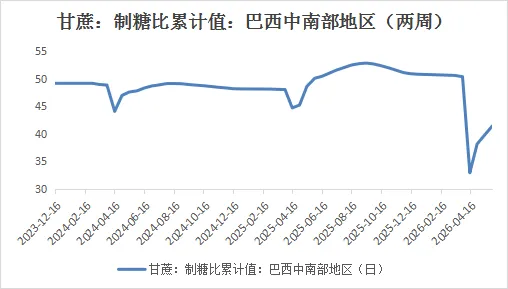

图3:巴西中南部制糖比

(数据来源:同花顺Ifind)

(二)印度糖基本情况

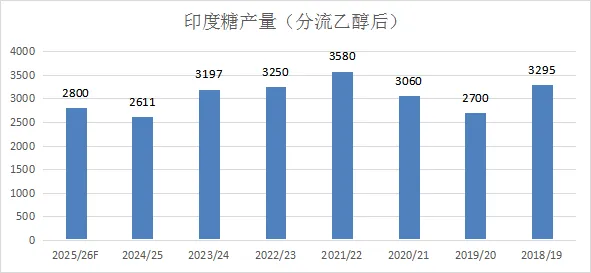

根据印度糖业和生物能源制造商协会(ISMA)的数据,印度2024/25榨季的食糖产量约2590万吨。2025/26 榨季(9月结束)印度食糖产量预计将在2800万吨左右。

印度工贸部外贸总局(DGFT)2026年5月13日下发正式通知,即时全面禁止原糖、白糖、精炼糖对外出口,禁令有效期至2026年9月30日(25/26榨季结束),未到期前无特殊指令不会放开普通出口。考虑到印度出口平价在18美分/磅左右,目前原糖价格大幅低于其出口平价,因此暂停出口影响不大。

ISO国际糖业组织(2026年5月)印度26/27净食糖产量预估3320万吨。印度糖业和生物能源制造商协会ISMA暂未发布2026/27榨季正式分阶段官方预估,仅给出行业调研前瞻区间:在季风正常、乙醇分流310万吨的乐观情景下,全国粗糖总产量可达3670万吨,扣除分流后净流通糖3360万吨,该数值与USDA预测持平;若遭遇弱厄尔尼诺天气、乙醇分流升至340万吨,则净糖产量落在3280–3320万吨中性区间;一旦出现强厄尔尼诺干旱导致甘蔗单产下滑,净糖产量将回落至2900–3000万吨的悲观区间。

图4:印度食糖产量(单位:万吨)

(数据来源:同花顺Ifind)

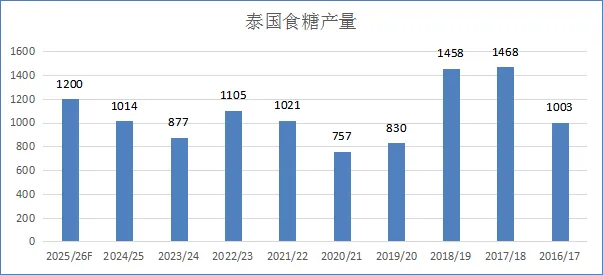

(三)泰国食糖产量预期恢复

泰国是全球第三大糖产国,也是全球第二大食糖出口国,其生产的食糖75%左右都是用于出口,因此泰国供应量的变化对全球贸易流有着重要的影响。OCSB表示,泰国2025/26榨季食糖产量显著高于前期预估,创近年新高,该国累计产糖1200万吨左右,同比增长12.01%,增加120.07万吨。

市场各机构对泰国2026/27榨季产量普遍下调:ISO中性预估1020万吨;泰国OCSB尚未发布正式官方预估,行业前瞻基准区间1000–1080万吨,极端干旱情景产量或下探至930–960万吨。减产核心源于甘蔗收购价偏低导致农户转种木薯、种植面积收缩,叠加厄尔尼诺干旱将同时拖累甘蔗单产与含糖量。

图5:泰国糖产量预估(单位:万吨)

(数据来源:同花顺Ifind)

国内供需状况

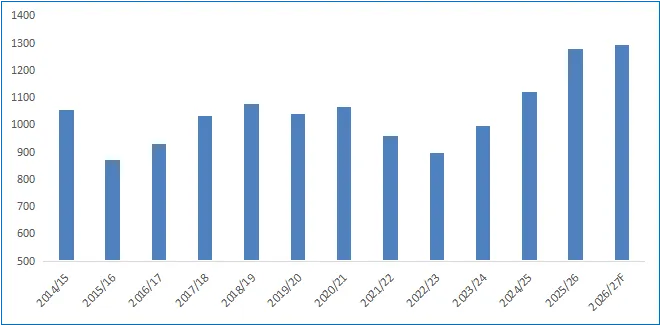

(一)国内糖产量与库存

据农业农村部2026年5-6月最新供需报告,2025/26榨季全国食糖总产量1280万吨,较24/25榨季1116万吨同比增产164万吨、增幅14.7%;其中甘蔗糖1123万吨、甜菜糖157万吨,广西产糖778–782万吨、云南产糖292.84万吨是增产核心驱动力,甘蔗种植面积与单产同步走高推高蔗糖产出。

市场预期国内26/27榨季预测1293万吨,同比增加13万吨、增幅1.0%;其中甘蔗糖约1153万吨,甜菜糖小幅回落至140万吨左右。支撑因素为甘蔗种植面积扩大、高产蔗推广提升单产,风险点在于厄尔尼诺或压低甘蔗含糖量,限制增产幅度。

图6:国内糖产量(单位:万吨)

(数据来源:同花顺Ifind)

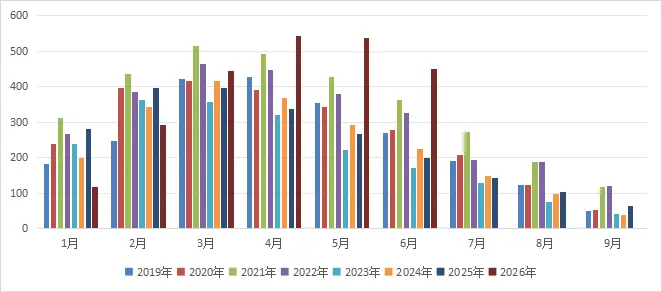

当前国内库存偏高,处于历史同期最高水平。截至2026年5月底,2025/26榨季广西、云南两大食糖主产区工业库存合计同比大幅增加接近183万吨,高企的产区库存持续对国内白糖价格形成压制。

图7:广西和云南糖库存合计(单位:万吨)

(数据来源:同花顺Ifind)

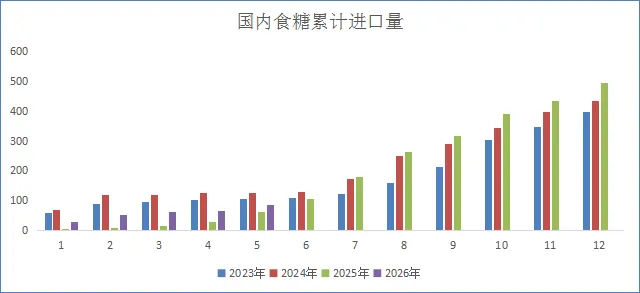

(二)进口量维持在高位

中国进口糖分为配额内、配额外两类,配额内进口实行15%关税,配额外进口自2017年5月22日开始实行为期三年的贸易保障关税,于2020年5月21日到期后,配额外进口恢复50%关税。

海关总署统计数据显示,2025/26榨季截至2026年5月底,国内食糖累计进口263万吨,较上一榨季同期增加54万吨;拆分来看2026年5月单月进口食糖21万吨,其中原糖18.4万吨、白糖2.44万吨,2026年1-5月自然月累计进口食糖86万吨,同比增加23万吨。

图8:国内食糖累计进口量(单位:万吨)

(数据来源:同花顺Ifind)

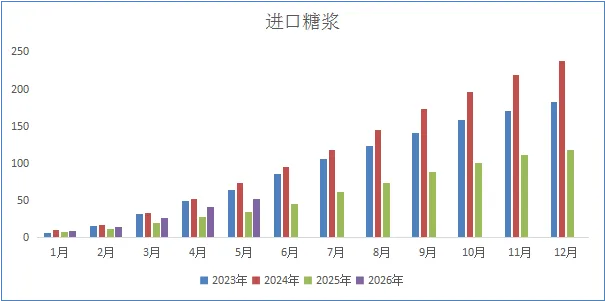

2026年1-5月份我国进口糖浆、预混粉合计51.60万吨,同比增加17.35万吨;单看5月当月进口量10.97万吨,同比增加4.54万吨,在泰国和越南糖浆进口被限制后,老挝跃升为我国糖浆进口最大来源国。

据市场产业消息,继2024年12月、2025年3月我国先后暂停泰国、越南糖浆进口申报后,自2026年6月29日起老挝糖浆同步进入暂停进口管控状态,东盟主要糖浆来源国进口渠道基本全面收紧。此前为防范高糖糖浆借东盟零关税通道变相进口、规避白糖进口配额与高额配额外关税,海关分阶段收紧东南亚糖浆准入:

1. 2024年12月10日起,停止受理泰国糖浆企业新注册,同日之后启运的泰国糖浆不予申报放行;

2. 2025年3月14日起,暂停越南糖浆进口申报,相关企业需完成食品安全整改及对华重新认证方可恢复;

3. 2026年初老挝糖浆进口量大幅激增,成为变相进口主要通道;2026年6月29日海关加码管控,老挝糖浆同步暂停进口。

老挝糖浆暂停进口后,东南亚高糖糖浆进口渠道基本全部受限,外来增量供给边际收缩,理论上能够缓解国内高库存压力、对郑糖形成利多逻辑,但整体影响较为有限;短期仍需关注马来西亚等其余东盟国家是否放宽糖浆进口渠道、对冲本次进口收缩带来的减量。

图9:国内糖制品累计进口量(单位:万吨)

(数据来源:同花顺Ifind)

逻辑与结论

2026年5月以来,原油价格大幅下跌,导致巴西乙醇价格下跌,先乙醇折糖价低于原糖价格,生产原糖更具有优势,导致巴西制糖比下调不及预期,拖累原糖价格。根据印度糖业和生物能源制造商协会的数据,预计净糖产量约2800万吨,不及预期。印度糖业和生物能源制造商协会ISMA暂未发布2026/27榨季正式分阶段官方预估。ISO国际糖业组织(2026年5月)预估印度26/27净食糖产量3320万吨。

预计国内产量1280万吨左右,进口为400万吨左右。在国内年度消费约1500万吨的情况下,国内仍呈现供给过剩格局。截至2026年5月底,2025/26榨季广西、云南两大食糖主产区工业库存合计同比大幅增加接近183万吨。虽然老挝糖浆进口通道已关停,但国内食糖库存高企的基本面并未发生实质性扭转,高库存压力仍将持续对糖价形成压制。

中期来看,预计糖价偏弱运行,短期缺乏向上驱动。

焦点:巴西制糖比,全球主产区天气

姓名 | 期货从业资格号 | 交易咨询从业证书号 |

张伟 | F3011397 | Z0012289 |

分享资讯

如果您喜欢这篇文章,可点击右上角按钮,轻松分享给朋友。

联系我们

西南期货有限公司

地址:重庆市江北区金沙门路32号23层

全国统一客服热线:400-801-7321

官方网站:www.swfutures.com

免责申明

西南期货有限公司具有期货交易咨询业务资格和经营期货业务资格(许可证号:91500000202897127J)。本报告仅供西南期货有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本报告而视其为本公司的当然客户。本报告仅在相关法律许可的情况下发放,并仅为提供信息而发放,概不构成任何广告。

本报告中的信息来源于公开的资料或实地调研,尽管我们相信报告中资料来源的可靠性,但本公司对这些信息的准确性及完整性不作任何保证。本报告中的资料、意见、预测均反映报告初次公开发布时的判断,可能会随时调整,本公司没有义务和责任去及时更新本报告并通知客户。本报告所载的全部内容只提供给客户做参考之用,不作为客户的直接投资依据,本公司不因客户使用本报告而产生的损失承担任何责任。

本报告版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“西南期货”,且不得对本报告进行任何有悖原意的引用、删节和修改。

若本公司以外的其他机构(以下简称“该机构”)发送本报告,则由该机构独自为此发送行为负责。通过此途径获得本报告的投资者应自行联系该机构以要求获悉更详细信息或进行交易。本报告不构成本公司向该机构之客户提供的投资建议,本公司、本公司员工或者关联机构亦不为该机构之客户因使用本报告或报告所载内容引起的任何损失承担任何责任。

投资有风险,入市需谨慎。

- End -

扫码关注 西南期货研究所