最近文章阅读量、关注量飞快提升,感谢各位,后边仍然会尽力输出高质量专业行业信息,拒绝AI。

继续铝产业链分享,先说结论:

当前铝产业链正处于从粗放发展向高端化、绿色化、集约化转型升级的关键时期。除了铝土矿、氧化铝、电解铝、铝加工、镓金属本身经营情况好坏之外,

铝产业链作为“两高一剩”行业,受到严格的产能、环保、节能、降碳、资源综合利用等合规约束,如未达标可能直接导致停产整顿、甚至关停。因此,行业合规要求,是铝产业链企业的生存之本。

Ps:也是国家高质量发展内涵,在产能足够多情况下,提高环保、能耗、矿产三率的处理质量,淘汰落后产能及企业主体,留下环保达标、效益好、资金实力大、抗风险能力强企业。

以下目录:国家层面铝产业相关行业政策摘要、贵州政策摘要、国家关键政策列表(含要点梳理)。

————正文 分隔线————

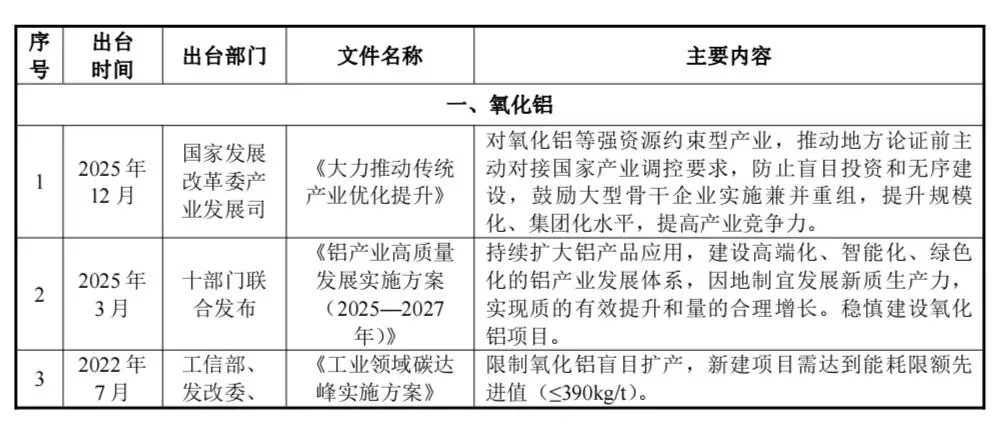

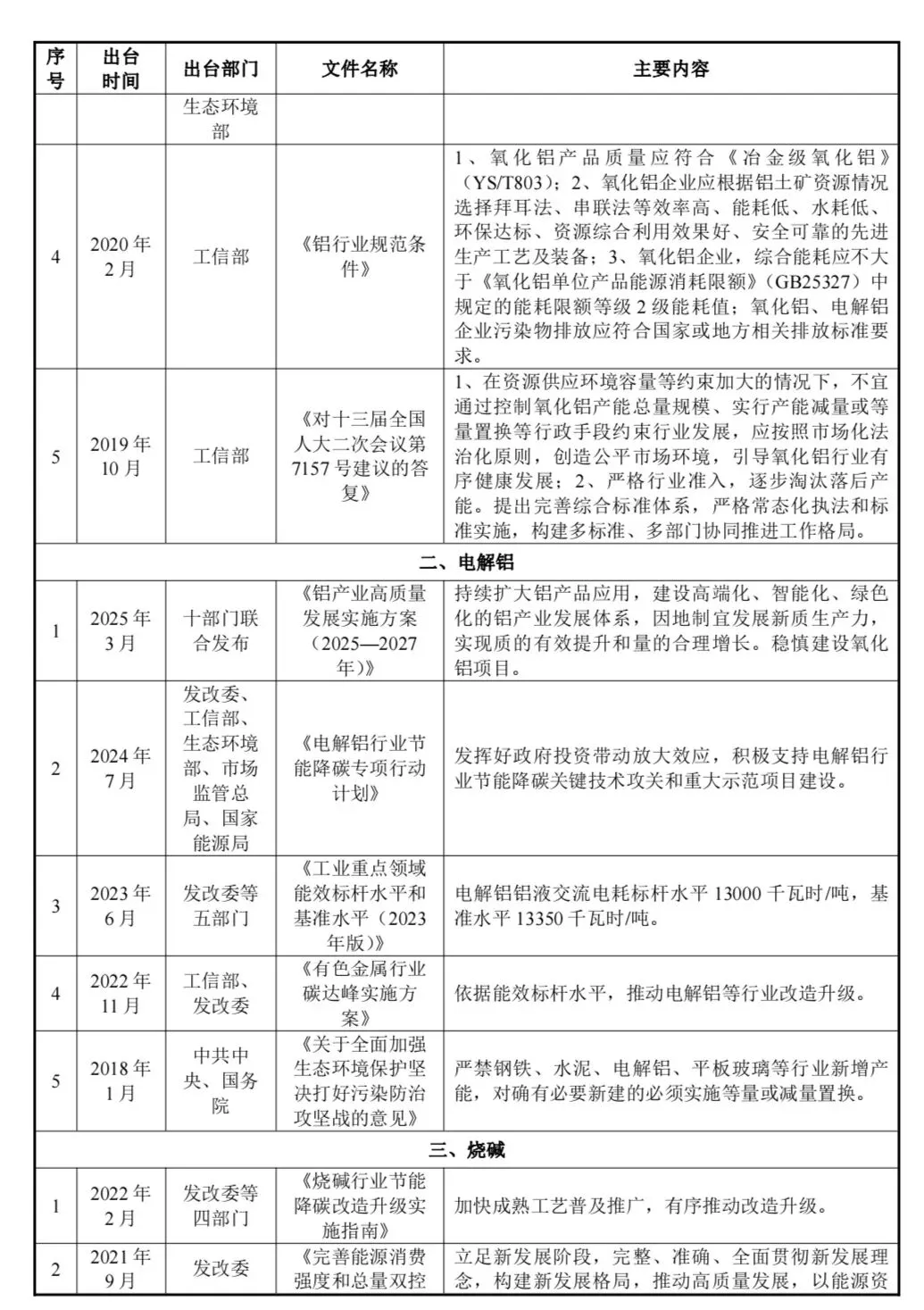

铝产业链产业政策、节能降碳管控

近年来,国家出台了一系列政策,将铝产业链作为优势资源产业进行打造,坚持统筹规划,推动产业集群集聚发展,引导铝产业链向“绿色化、高端化、循环化”转型。

以下就重点的《铝产业高质量发展实施方案(2025—2027 年)》、《有色金属行业稳增长工作方案(2025—2026 年)》、《重点行业节能降碳改造攻坚三年行动计划》进行重点梳理,其余政策,请见文末列表。

(1)国家层面

一、2025 年,出台《铝产业高质量发展实施方案(2025—2027 年)》:

上游铝土矿,推进国内资源开发方案提出,加强国内重点成矿区带内铝土矿资源调查与勘查,新增一批可供开发的铝土矿资源。

支持山西、河南等地煤下铝高水平开发利用,力争打造1~2 个煤铝共采示范性矿山。到2027 年,力争国内铝土矿资源量增长3%—5%。

氧化铝:准入门槛进一步抬高,抬高新改扩建产能的区域和原料门槛。具体体现在:

1) 区域:大气污染防治重点区域不再新增氧化铝产能。鼓励大气污染防治重点区域铝行业产能向外转移。

2) 环保:创建一批达到环保绩效A 级水平的标杆企业。

3) 能效:新改扩建氧化铝项目须严格落实产业、土地、安全、环保等相关政策要求,能效须达到强制性能耗限额标准先进值。

4) 原料:不再新建或扩建以一水硬铝石为原料的氧化铝生产线(注:基本上国产矿为原料的氧化铝都不批,保护国内资源,降低能耗。)

原则上新扩建氧化铝项目(包括使用铝土矿生产氢氧化铝的项目)需有与产能相匹配的权益铝土矿产量。(注:强化资源保障、提高门槛,避免盲目建设亏损产能)

5) 赤泥处理能力:具有一定的赤泥综合利用能力。到2027 年,新增赤泥资源综合利用率15%以上。

电解铝:延续绿色化、高效化改造。

1)环保能耗:新置换电解铝项目应符合铝液交流电耗不高于13000 千瓦时/吨、环保绩效A 级等要求,鼓励采用500kA 及以上电解槽。

2)区域:大气污染防治重点区域不再新增电解铝产能,鼓励电解铝产能向清洁能源富集、具有环境和能源容量地区转移;鼓励大气污染防治重点区域铝行业产能向外转移。

3)能效:到2027 年,电解铝行业能效标杆水平以上产能占比提升至30%以上,能效基准水平以下产能完成技术改造或淘汰退出(注:退出机制),清洁能源使用比例30%以上。(注:绿电直连、可再生能源消纳责任)

再生铝:再生铝市场容量、规范性和战略地位将继续提升。

1)到2027年再生铝产量1500 万吨以上(2025年产量为1160万吨)。

2)支持建立再生铝回收基地和产业集聚区,支持铝加工企业提升再生铝使用比例。

3)推动江西、湖北、辽宁、安徽、河南等地开展再生铝保级循环利用,促进再生铝与铝加工融合发展。

铝加工:鼓励兼并重组、铝液直供和产品升级。

1)推动铝加工产业集聚化发展。鼓励产能兼并重组,引导低竞争力产能退出,避免低水平重复建设,促进产业发展由规模扩张向质量效益提升转变。

2)产业集群建设、转型升级等方面发挥引领作用。围绕新能源、电子等细分材料领域,重点培育专精特新“小巨人”企业、“单项冠军”企业和高新技术企业等优质企业。支持聚焦铝精深加工产业加快培育一批有竞争力的先进制造业集群和中小企业特色产业集群。

3)提升产品高端化供给水平。围绕航空航天、新能源汽车、电子信息等高端制造业需求,开展高强、高韧、耐腐蚀等铝合金材料制备技术研发及产业化应用,研制高精度轧制装备及控制系统等关键装备,强化高端产品有效供给能力。4)从“以铝节铜”“以铝代木”“以铝代钢”“以铝代塑”四个重点方面扩大铝消费。

二、2025年,出台《有色金属行业稳增长工作方案(2025—2026 年)》,

该方案进一步细化了发展目标,提出有色金属行业增加值年均增长5%左右,十种有色金属产量年均增长1.5%左右,并明确提出再生金属产量突破2000 万吨(2025年为1160万吨),高端产品供给能力不断增强,绿色低碳、数字化发展水平持续提升。

高端化:聚焦新能源汽车、航空航天、储能等关键领域,攻攻关高强高韧耐腐蚀铝合金、高纯铝等高端材料,推动产品向结构功能一体化升级。拓展“以铝代钢”、“以铝节铜”等应用场景,通过打造样板工程扩大高端铝材在重大工程中的应用。

绿色化:推进节能减污降碳改造,推广高效节能设备,淘汰低效落后产能,到2027 年电解铝能效标杆水平以上产能占比提升至30%。深化清洁能源替代,提升光伏、风电等可再生能源使用比例,目标2027 年清洁能源占比超30%。

健全再生铝回收体系,支持回收基地建设与“互联网+资源回收”模式,2027 年再生铝产量目标突破1,500 万吨,提升赤泥等固废综合利用水平。

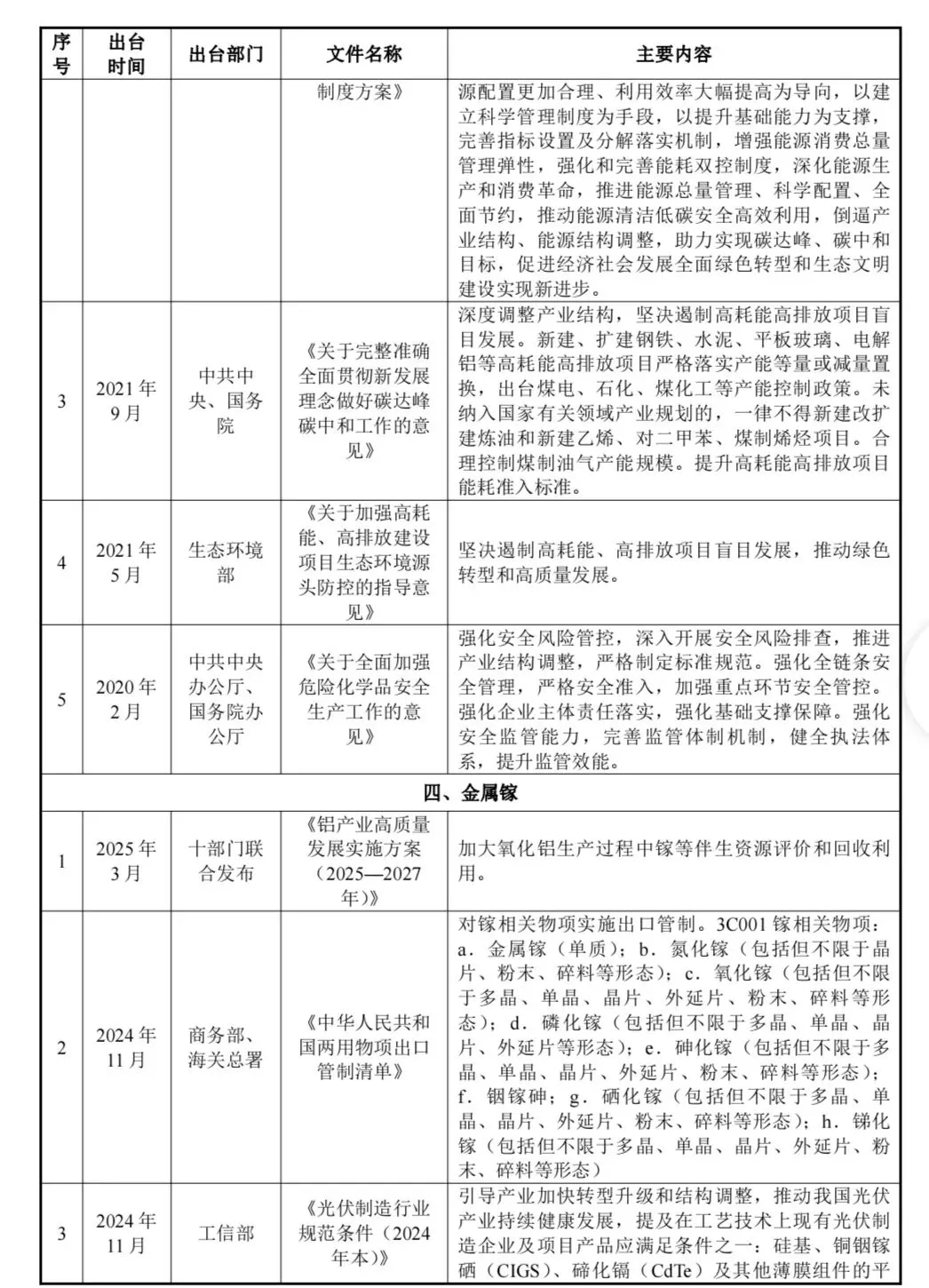

三、2026年,出台《重点行业节能降碳改造攻坚三年行动计划》

到2028年底,钢铁、电解铝等工业重点行业达到现行能效标杆水平的产能比例平均提高20个百分点,能效基准水平以下产能基本清零。

推动铝电解槽等生产装置节能降碳改造,应用新型稳流保温铝电解槽、石墨化阴极、高质量阳极、电解槽上部集气密闭等先进技术设备,推广500kA及以上大型电解槽,加快电机、风机、水泵、热泵、空压机、变压器等用能设备更新升级。

优化烟气余热高效回收和梯级利用体系,推广低温余热发电技术应用。300kA以下预焙阳极铝电解槽、15万吨/年以下独立铝用炭素项目、老旧低效自备燃煤机组等应加快改造升级。

解读:以上节能降碳改造,为电解槽、预焙阳极、石墨阴极等电解铝上游产业提供了巨大机遇,如预焙阳极龙头企业润通发展。

(2)贵州省层面

以“富矿精开”为顶层战略,先后出台了《贵州省建设全国重要的资源精深加工基地规划(2022-2030年)》、《贵州省有色金属行业碳达峰实施方案》(黔工信〔2023〕24 号)、《关于推进铝产业高质量发展的指导意见》,《关于强力推进“富矿精开”加快构建富有贵州特色现代化产业体系的意见》等一些列文件。本文主要分析核心文件《关于推进铝产业高质量发展的指导意见》,根据意见:

总体目标:到2027年,铝产业高质量发展取得积极成效,产业生态体系构建取得积极进展,形成较为完善的“铝资源开发—金属冶炼/非金属应用—精深加工”铝产业链,铝产业规上工业总产值达800亿元以上,为全国重要的资源精深加工基地建设提供有力支撑。

到2035年,铝产业高质量发展取得显著成效,产业生态体系构建取得重要进展,铝产业链更加完善,产业发展层次和竞争力进一步提升,建成全国重要的铝精深加工基地。

①优化调整产业规模结构,提升资源综合利用水平,到2027年,力争全省氧化铝就地转化率达70%以上,再生铝占原铝(铝液)供应量的比重提高到20%以上。培育百亿级规模龙头企业1户以上,十亿级骨干企业15户以上,新增“专精特新”企业5户以上。

上游(矿山):推进铝资源高效开发。全力推进“富矿精开”,强化铝土矿规模化开发利用,依法严格铝资源开发准入,支持优强企业通过股权投资、收购等方式,整合省内铝土矿资源,提高资源开采集中度。依法严厉打击以探代采、无证开采等非法开采行为。拓展中低品位铝土矿利用途径和效益,逐步提高高品位铝土矿就地利用水平。依法依规推动落后铝土矿产能退出。

中游(冶炼):严格氧化铝准入要求。审慎决策拟新建、扩建氧化铝项目,要组织开展专项论证,引导企业配套建设电解工序和赤泥处理装置,满足铝行业规范条件,并严格落实产业、土地、安全、环保、能效、质量等相关法律法规和政策要求,加强项目建设全过程监管。新建、扩建氧化铝项目原则上应具有与产能相匹配的铝土矿资源。

合理控制电解铝产能。严格执行国家产业政策,严禁违规新增电解铝产能。对确有必要建设的电解铝新(改、扩)建项目,支持各地适量引入电解铝产能指标,按程序制定公告产能置换方案,依法依规办理项目各类批建手续。鼓励电解铝企业实施跨区域、跨所有制兼并重组。支持各地依法依规处置电解铝企业遗留问题。鼓励电解铝企业采用高效低耗、环境友好的大型预培电解槽技术,支持400KA以下电解槽有序退出。

序布局再生铝项目。支持清镇经开区、兴仁经开区、水城经开区、遵义和平(苟江)经开区、炉碧经开区等开发区,充分论证本地区废铝资源、供应保障、物流运输条件,有序布局再生铝建设项目。

②培育精深加工产业集群

到2027年,建成2至3个两百亿级铝产业集群、1个百亿级铝基材料产业集群;力争全省铝材加工能力达200万吨/年以上,原铝(铝液)就地转化率达95%以上。

培育打造铝制装备轻量化材料产业集群。围绕建设完善“原铝(铝液)—装备轻量化材料—装备制造—拆解金属回收利用”为代表的铝制装备轻量化材料生产及回收利用产业链条,以清镇经开区、兴仁经开区等为重点,围绕高端装备制造,积极发展用于大飞机、高铁、船舶、海洋工程等领域的高端铝合金材料;围绕汽车整车制造配套和现有产业基础,大力发展车身、发动机、传动系统、轮毂等汽车用铝型材,提升铝制汽车轻量化材料供应水平,提高汽车用板材、型材、管材及高性能铸铝等的配套能力。

培育打造铝制中高端合金制品产业集群。围绕建设完善“原铝(铝液)—中高端铝合金及制品—终端产品—废铝回收利用”为代表的铝合金材料、制品生产回收产业链条,以兴仁经开区、水城经开区等为重点,大力发展全铝家装、铝制电力线缆、家用电器等高附加值产品,推进中间产品向终端产品转化;大力发展工业铝型材和电子、包装和印刷用铝材等生产项目。支持遵义和平(苟江)经开区、清镇经开区、炉碧经开区依托现有产业基础,大力发展铝箔、铝线、铝管、铝型材等系列产品,推进铝产业链向中高端延伸。

培育打造铝基非金属材料产业集群。围绕构建“铝土矿/氧化铝—铝基材料—精深加工终端产品”等为代表的铝基材料产业链条,支持清镇经开区、遵义和平(苟江)经开区、炉碧经开区等开发区,加快建设适用于陶瓷基片、传感器等领域的高纯氧化铝项目,提升产品附加值和就地转化率。以“务川—正安—道真”铝资源富集区、清镇经开区等为重点,有序建设陶粒、含镓高性能结构材料等项目,加快提升硫酸铝、氯化铝等化工材料生产能力;合理布局人造刚玉、耐火材料、氟化铝等项目。支持道真铝基新材料产业园项目建设。

③推动产业绿色创新发展及要素保障

推进科技创新和成果转化,强化共性技术攻关,提高节能降耗水平,推动产业转型发展。到2027年,赤泥综合利用水平有效提高,电解铝企业能效标杆水平以上产能比例达到70%,铝行业能效基准水平以下产能实现清零。省级专项资金优先支持铝深加工项目,对铝液直供深加工企业给予电价、能耗指标倾斜。