幻影视界今天分享的是机器人行业研究报告:《手术机器人:全球化布局加速推进,国内市场迎来政策红利期》,报告由首创证券发布。

本报告共计:34页。完整版PDF电子版报告下载方式见文末。

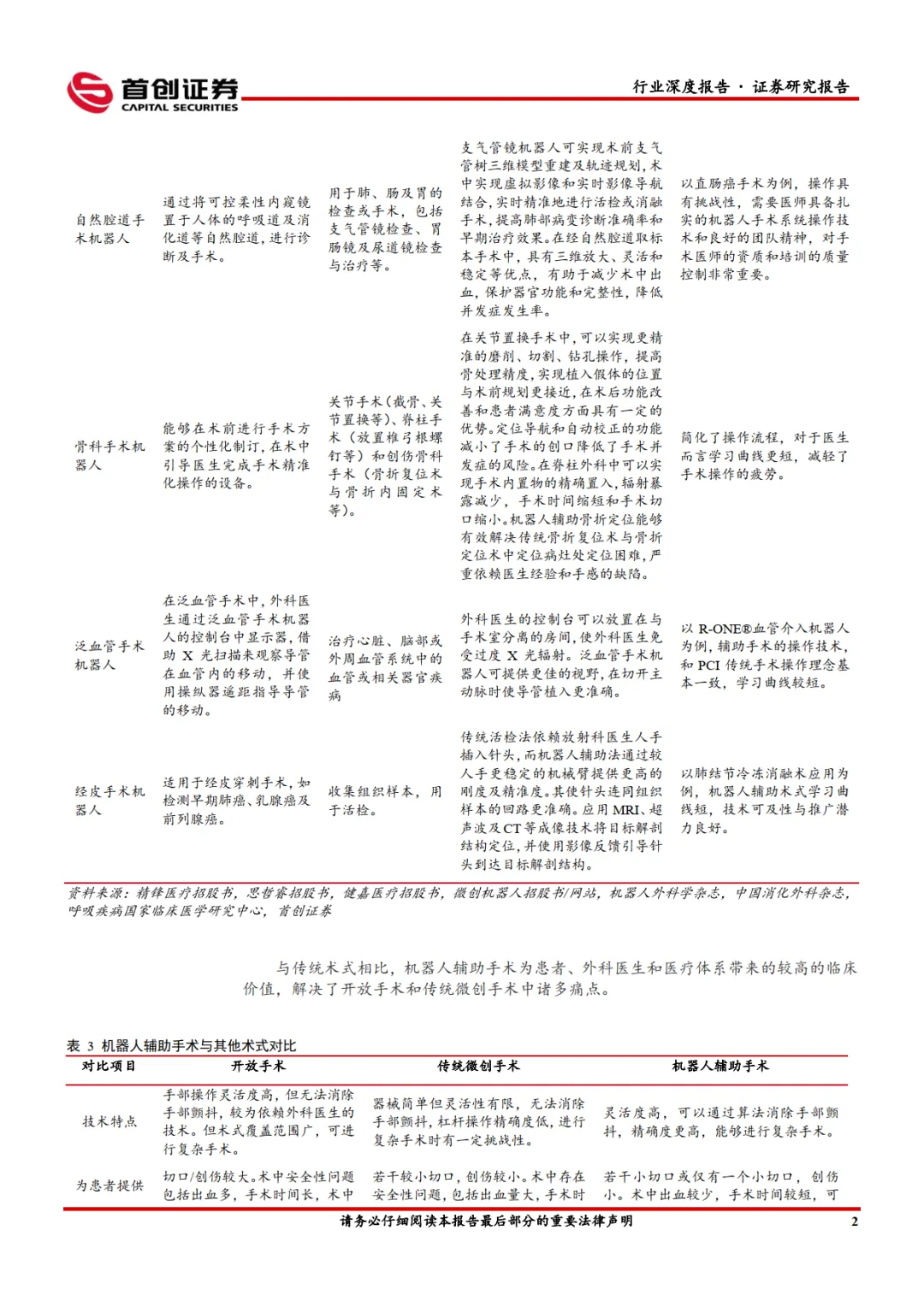

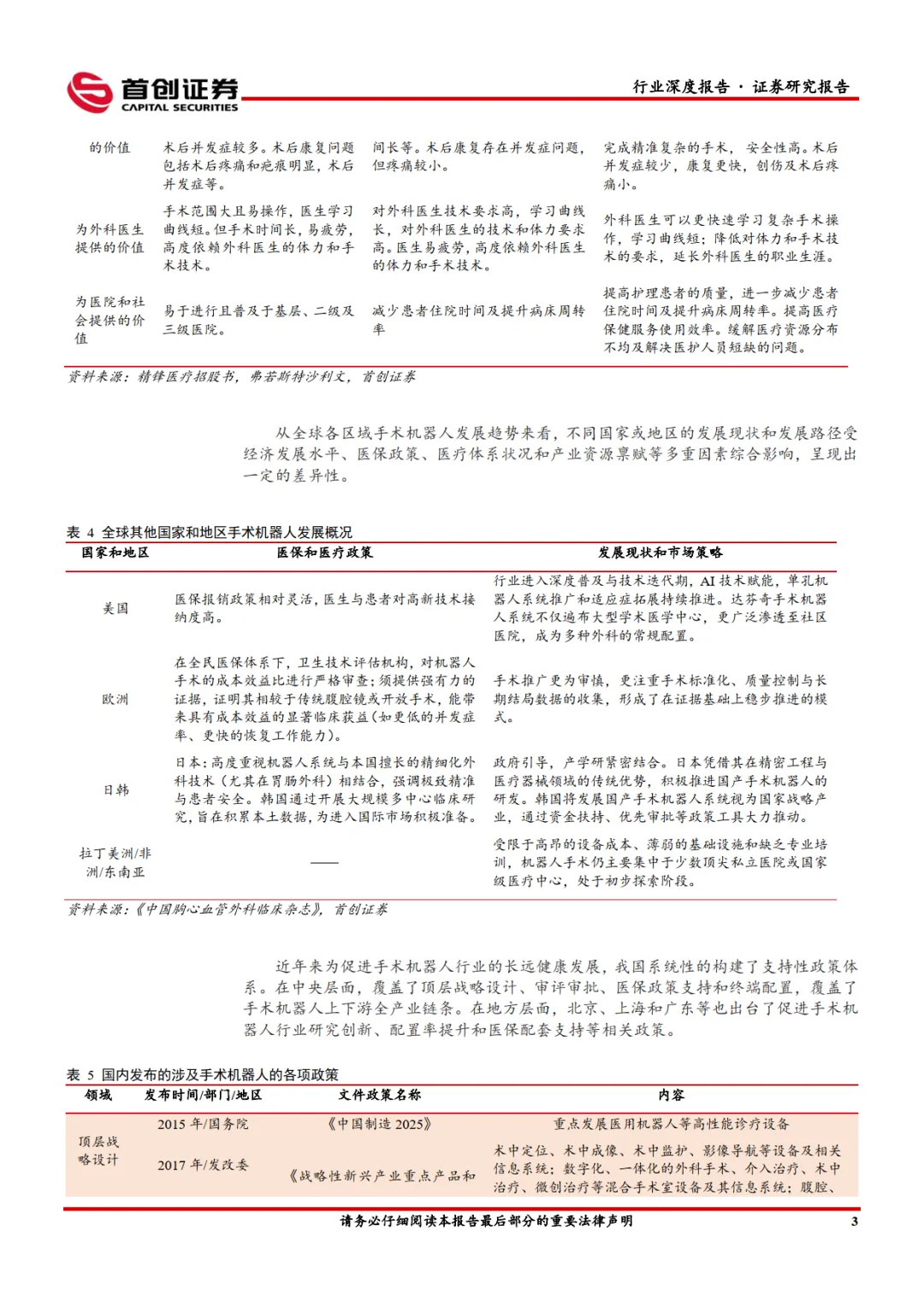

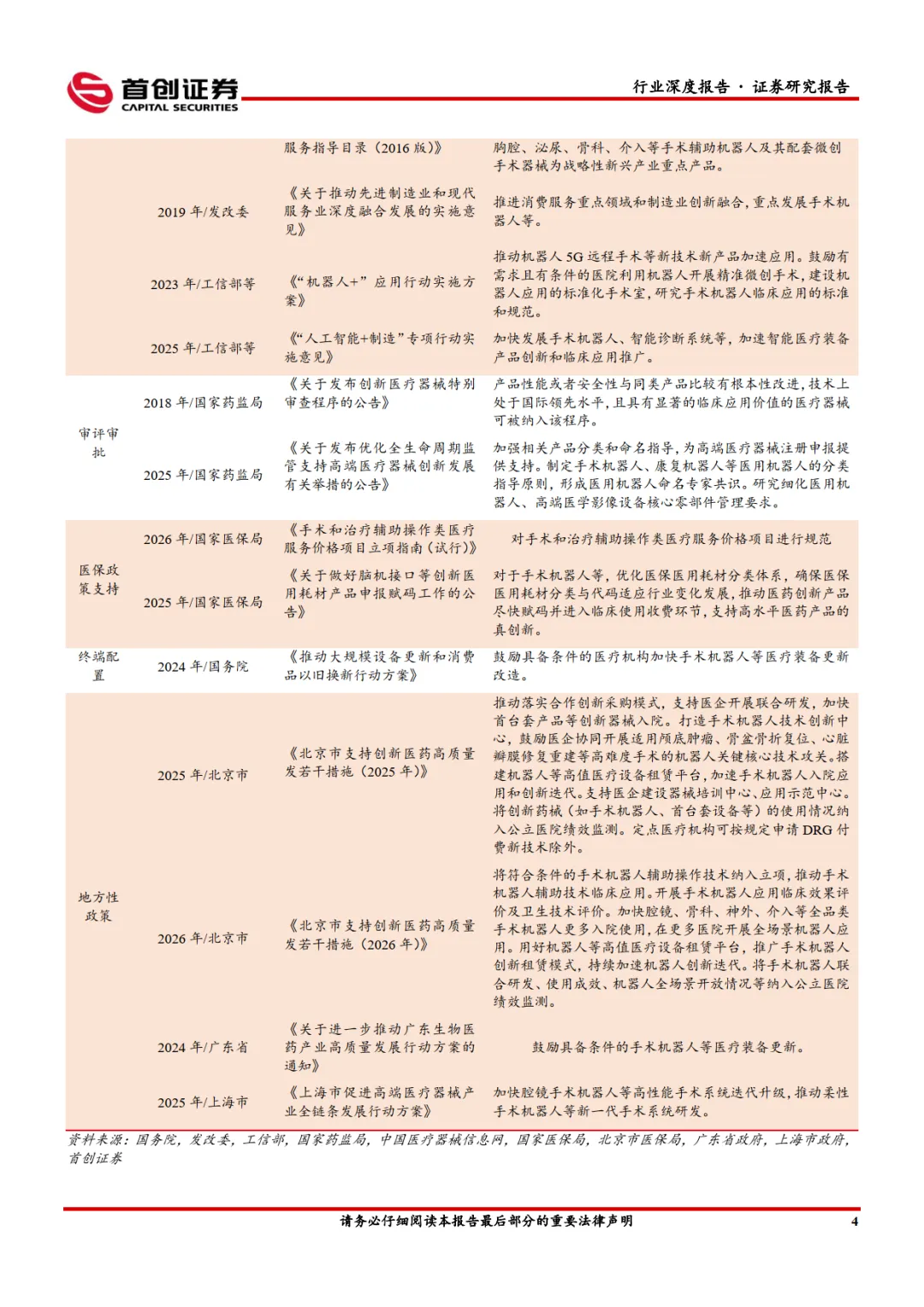

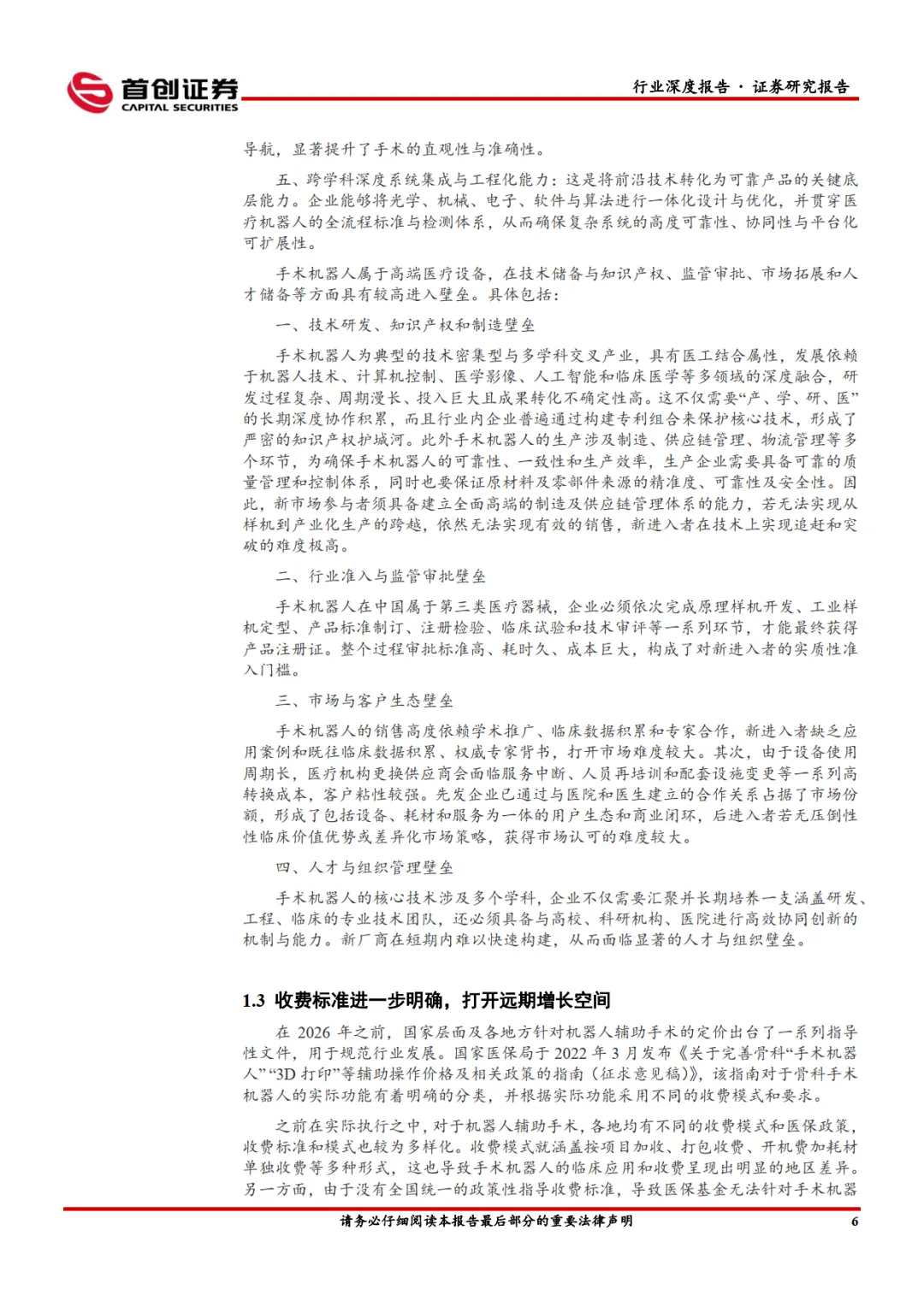

手术机器人:有望迎来政策红利期的高壁垒高成长赛道。

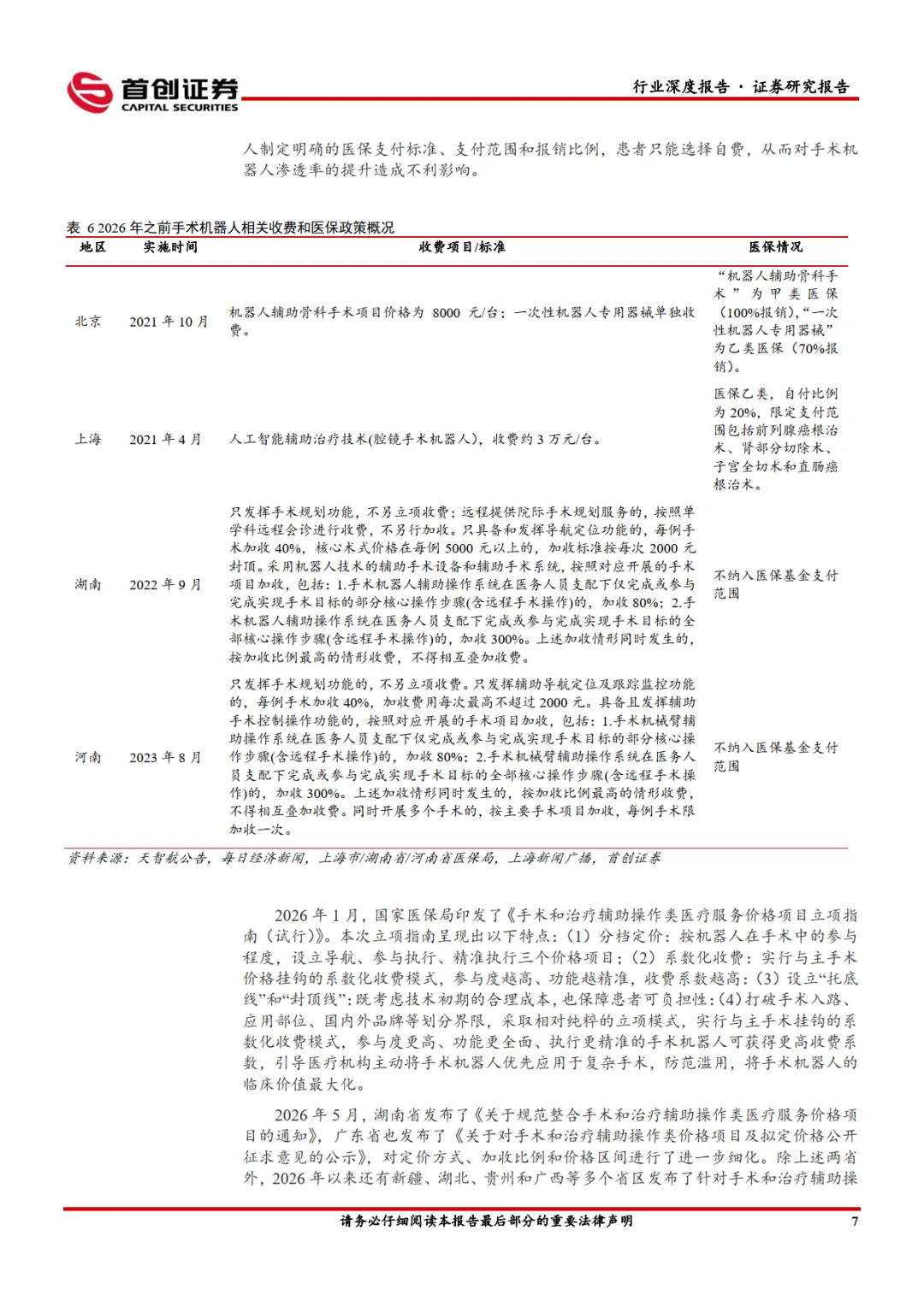

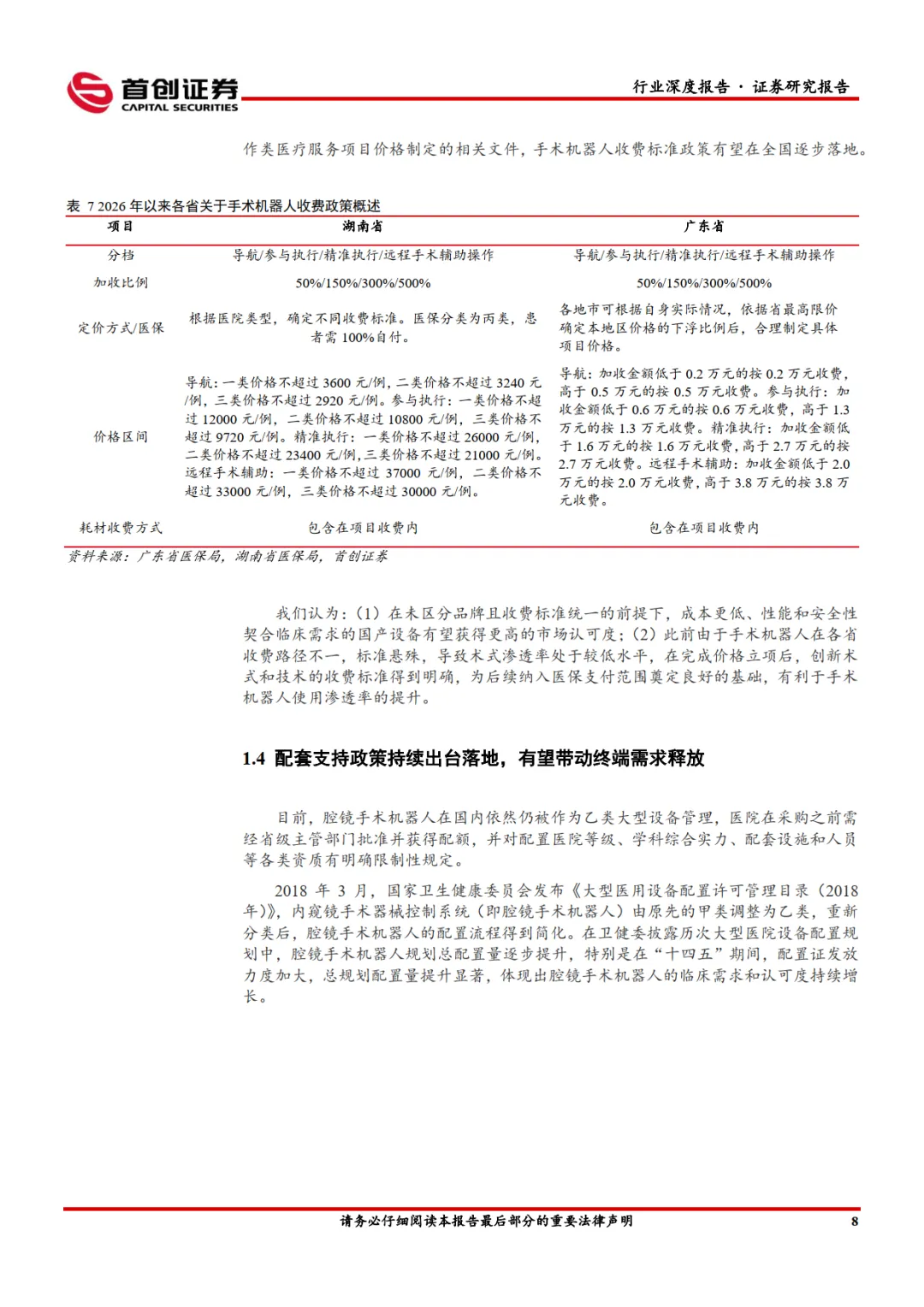

与传统术式相比,机器人辅助手术具有较高的临床价值,术式升级成为了行业增长的重要驱动力。2026 年1 月,国家医保局印发了《手术和治疗辅助操作类医疗服务价格项目立项指南(试行)》,明确了机器人辅助手术收费标准的制定原则,作为高壁垒高成长赛道,手术机器人行业迎来政策红利期。

腔镜手术机器人:商业模式清晰,国内企业内外并举实现销售突破。

行业龙头企业直觉外科(Intuitive Surgical)以设备销售为引领,通过持续提供运营服务,并销售耗材和器械,获取可持续的收入,形成了客户粘性强,业务可持续和稳定性好的商业模式。国内市场中,内资腔镜手术机器人企业显著出强势崛起的态势,并持续推进海外市场注册,特别是进入欧盟等高门槛市场,为进入后续拓展新兴市场打开通道。与达芬奇手术机器人相比,国产腔镜手术机器人在有效性和安全性上无统计学差异,但价格更低,性价比优势明显,有利于在医保支付能力有限的非美市场实现突破。目前腔镜手术机器人的渗透率在不同国家呈现显著差异,我们预计非美区域的装机量和手术量有较大提升潜力。

骨科手术机器人:海外龙头领跑,国内企业商业化拐点渐进。

目前骨科机器人主要用于关节置换手术、脊柱手术及骨科创伤手术。由于在关节置换术式中需要使用植入假体,国际骨科耗材龙头企业通常将植入假体与手术机器人形成闭环使用模式。通过手术机器人的投放及销售,带动植入假体销售额的持续增长。史赛克(Stryker)在2013 年通过并购MAKO Surgical Corp 进入该领域,率先进行布局,在主要适应症获批时间、装机量和渗透率等方面处于领先地位,有效带动了其在植入假体领域市占率的提升。脊柱手术机器人公司Mazor Robotics 采取“设备+耗材+服务”的商业模式,通过设备销售,带动一次性耗材收入和服务收入持续增长。目前在国内市场中,内资龙头企业份额领先,后续有望复制海外龙头成熟的商业模式。

幻影视界整理分享报告原文节选如下:

戳“阅读原文”下载报告。

戳“阅读原文”下载报告。