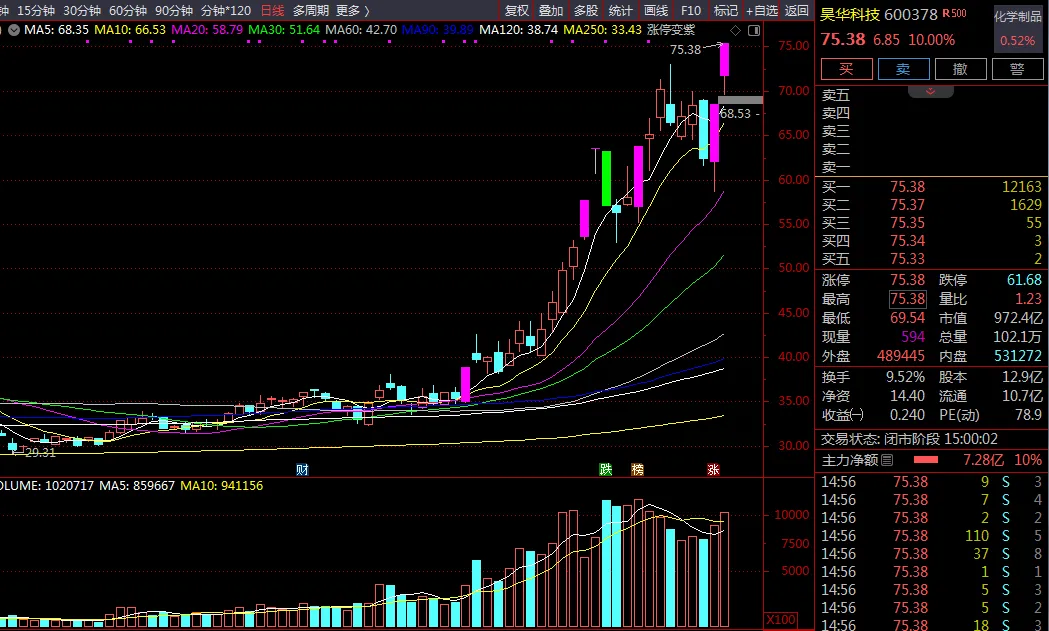

一、连续两个涨停的核心驱动原因

昊华科技(600378)在 2026 年 6 月 29 日、6 月 30 日连续两日放量涨停,是事件催化、产业逻辑、业绩支撑与板块资金共振的结果,核心因素如下:

资产重组落地,产业链闭环完成

6 月 27 日公司公告完成中化蓝天 51% 股权交割,彻底解决同业竞争问题,打通 “萤石 - 氢氟酸 - 高端氟制品” 全产业链。2025 年中化蓝天业绩超额完成承诺(超出承诺额 5.57 亿元),整合协同效应持续释放,市场对盈利增量的预期显著提升。

AI 算力 + 半导体材料双题材共振,估值逻辑切换

- AI 专用高纯 PTFE

:公司是国内唯一能量产英伟达 M10 架构服务器用高纯 PTFE(高频 PCB 覆铜板核心基材)的厂商,该产品单机柜价值量是前代的 3~5 倍,全球供给紧缺。公司已通过供应链认证,直接供货国内头部覆铜板企业,估值从传统周期氟化工向 AI 核心新材料切换。 - 电子特气量价齐升

:海外老旧产能收缩,六氟化钨、六氟丁二烯等半导体核心特气价格进入上涨周期。公司六氟丁二烯 5N 高纯产能全球第一,全球市占率超 50%,适配 HBM 存储与先进制程刻蚀,国产替代加速,盈利弹性大幅提升。

- 政策与业绩双重支撑

政策端:四部门联合印发氢能产业创新发展指导意见,公司下属黎明院、西南院在氢气纯化、储运材料及催化剂领域具备核心技术储备,氢能业务增量预期升温。 业绩端:2025 年归母净利润同比增长 37.07%,扣非净利润同比增长 121.61%;2026 年一季度归母净利润同比增长 66.73%,扣非增速达 78.81%,增长全部来自主营业务,盈利质量优异,为股价提供基本面支撑。

- 板块与资金联动

电子特气、氟化工、PCB 概念板块集体走强,主力资金持续流入,市场抱团高端国产替代新材料标的,形成板块联动效应。

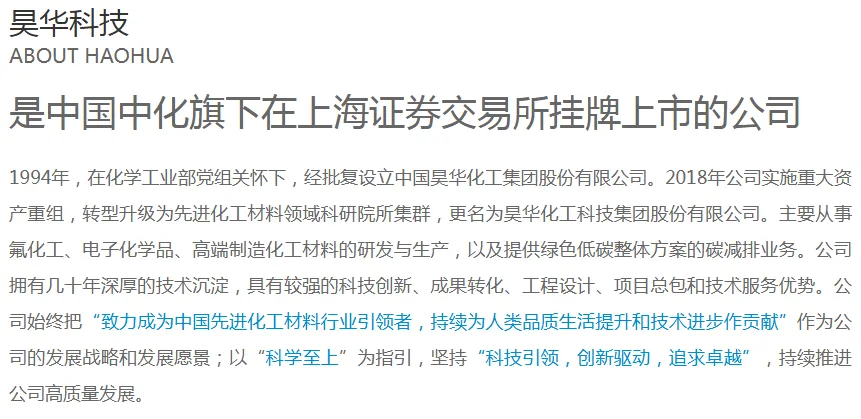

二、公司基本面与主营产品介绍

昊华科技是中国中化旗下、国务院国资委实控的国家级化工新材料平台,由 10 余家老牌科研院所转制而成,研发底蕴深厚,形成 “3+1” 业务格局,2025 年实现营收 166.89 亿元,归母净利润 14.44 亿元。

四大核心业务板块

核心财务基本面

2025 年:营收 166.89 亿元(+19.49%),归母净利润 14.44 亿元(+37.07%),扣非净利润 14.31 亿元(+121.61%) 2026 年一季度:营收 42.31 亿元(+34.02%),归母净利润 3.08 亿元(+66.73%),毛利率 23.97%,盈利结构持续优化

三、未来三年营收与净利润预测

以下为截至 2026 年 6 月的券商机构一致预期(12 家机构均值),实际业绩可能随产品价格、产能释放节奏出现波动:

注:营收为结合业务增速的测算值,净利润数据来自同花顺、东方财富的机构一致预期汇总;头部券商预测存在分化,乐观预期下 2026 年净利润可达 28 亿元以上,悲观预期约 16.8 亿元,差异主要来自对电子特气涨价幅度与 AI 材料放量速度的判断。

四、分周期上涨空间与操作策略

当前股价 75.38 元,对应总市值约 972 亿元(按总股本 12.9 亿股测算),当前股价已包含较强的题材溢价,以下测算仅为参考,不构成投资建议。

1. 短期(1-5 个交易日)

- 上涨空间

:连续涨停后短期情绪处于高位,若板块热度延续,有望冲高至 80~83 元区间,对应涨幅约 6%~10%;若情绪快速退潮,可能回踩 70~72 元支撑位。 - 操作策略

:短期属于题材加速阶段,波动极大。持仓者建议以 5 日均线为支撑位,跌破则减仓锁定利润;未持仓者不建议追高,等待回调后的低吸机会。

2. 中期(1-4 周)

- 上涨空间

:核心取决于 7 月中报业绩预告是否超预期,以及电子特气、AI 材料的题材持续性。若中报净利润增速维持 70% 以上,叠加产品涨价催化,有望冲击 90~95 元区间,对应涨幅约 19%~26%。 - 操作策略

:可围绕中报行情布局,回调至 68~70 元区间分批建仓,重点跟踪六氟化钨、PTFE 的价格与下游订单数据,若产业逻辑证伪及时离场。

3. 长期(1-6 个月)

- 上涨空间

:核心锚点是 2026 年全年业绩兑现程度。 中性预期:2026 年净利润 21.4 亿元,给予化工新材料行业 35 倍合理 PE,对应市值约 749 亿元,对应股价约 58 元,当前估值已部分透支业绩预期。 乐观预期:电子特气 + AI 材料超预期放量,全年净利润达 28 亿元,给予 35~40 倍 PE,对应市值 980~1120 亿元,对应股价 76~87 元,较当前有 0%~15% 的上涨空间。 - 操作策略

:长期需跟踪产能落地、产品价格与下游客户认证进度,以业绩兑现为核心。若后续业绩持续超预期,可逢低配置;若增速放缓,需警惕估值回调风险,建议分批止盈。

风险提示

产品价格波动风险:电子特气、氟化工产品价格受供需影响大,若海外产能恢复或需求不及预期,价格可能大幅回落。 题材炒作退潮风险:当前股价包含较多 AI、半导体题材溢价,若市场风格切换,估值可能快速回调。 产能释放不及预期:新建产能若投产进度慢于预期,将影响业绩增速。 行业竞争加剧:国产替代进程中,新进入者可能导致产品毛利率下滑。