6月市场波动报告

(Report on Market Volatility)

信息要点(Keypoints)

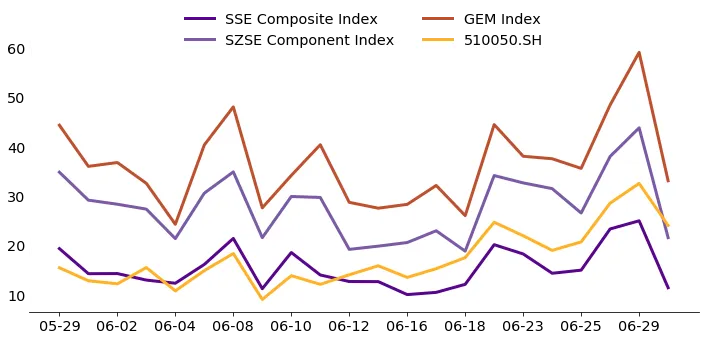

1)6月A股市场全面收涨,科创50强势领涨。具体来看,上证综指月收益+0.63%,上证50收益+2.34%,沪深300收益+1.78%,上证系指数由负转正;科创50月内大幅上涨26.07%,为全市场最强板块,中证1000月涨4.77%,深证成指涨4.05%,创业板指涨7.55%,50ETF涨2.87%。科创50的异军突起主要受益于AI产业链需求强劲(出口超预期带动科技硬件景气)及政策扩大科创板适用范围等利好催化;主板指数虽在消费疲软、地产持续下行及美联储鹰派预期升温等因素压制下涨幅相对有限,但整体呈现出"科创领涨、主板跟涨"的结构性行情。

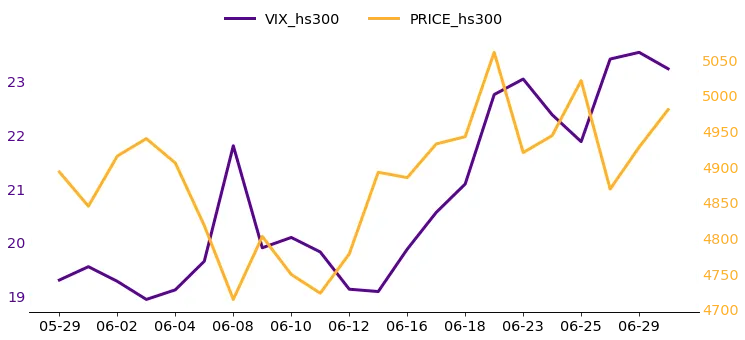

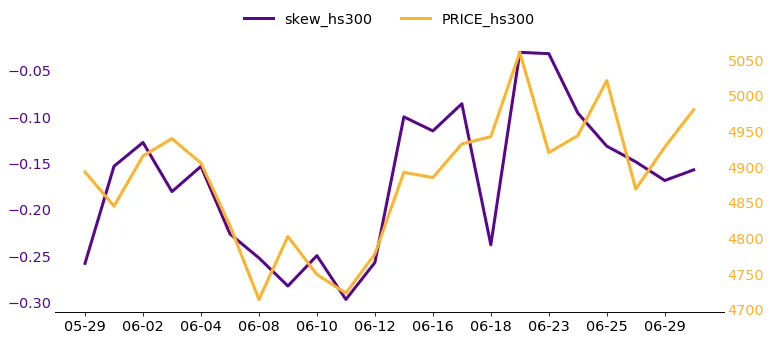

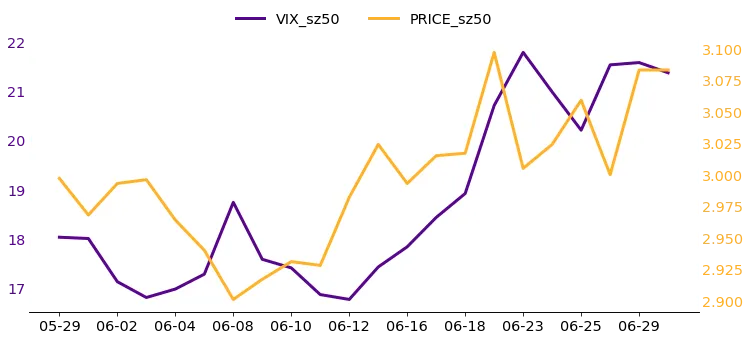

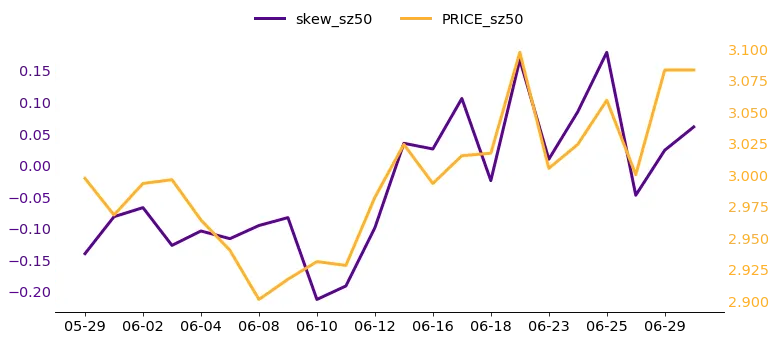

2)VIX指数月内震荡抬升,SKEW指数分化明显。(1)本月VIX指数整体较5月有所上行,主要受美联储加息预期升温、中东地缘政治局势反复(霍尔木兹海峡多次开关)以及AI板块泡沫信号出现等多重因素驱动,期权市场对后市不确定性的定价明显提升。(2)SKEW指数方面,上证50的SKEW月中起持续回升并于月末维持正值,市场情绪相对乐观;沪深300的SKEW月中有所回升但月末仍处负值区间;中证1000的SKEW全月持续处于负值区间且持续走低,反映小盘股市场情绪偏悲观。(3)整体来看,期权市场的风险溢价较上月有所扩大,市场对尾部风险的警惕程度上升。

3)综合数据与新闻事件来看,6月市场受内外双重压力交织影响,波动率中枢上移。国内方面,5月出口同比大增19.4%超预期,但消费持续疲软(社零同比降0.6%)、房地产投资仍在下行(开发投资累计降16.2%),经济数据结构性分化明显。国际方面,美联储新主席沃什首次表态偏鹰,半数决策者预计年内加息,市场全面定价10月前加息;中东局势经历"停火-再爆发-再谈判"的反复,霍尔木兹海峡多次开关,能源价格和通胀预期持续扰动市场情绪。SpaceX完成历史最大IPO之后,韩国芯片股暴跌也显示出泡沫风险初现。展望后市,风险波动加大的趋势较为明确,建议关注加息预期、地缘政治及AI估值三条主线的动态演变。

近期热点(Recent Events)

国内:

1)经济数据结构性分化,出口强劲但内需持续偏弱

5月出口同比增19.4%(前值14.1%),进口增27.4%,贸易顺差创历史新高至1054亿美元,AI相关硬件需求及出口替代效应显著。6月份,制造业采购经理指数(PMI)为50.3%,比上月上升0.3个百分点,重返扩张区间。然而,5月社零同比下降0.6%,汽车销售大跌16.1%,消费修复动力不足。1至5月城镇固定资产投资累计下降4.1%,房地产开发投资降16.2%,新建商品房销售额降13.5%,地产行业筑底仍需时日。5月工业增加值同比增长4.5%,制造业整体稳健,但消费和地产的"两条腿"依然跛行,内需不振成为制约经济复苏的核心矛盾。

国际 :

1)美联储鹰派转向,加息预期全面升温

5月非农就业大超预期(17.2万,预期9万),美国5月CPI同比升至4.2%创三年新高,PCE同比涨4.1%,核心PCE同比3.4%创三年新高。6月FOMC会议,新任美联储主席沃什首秀,措辞偏鹰,半数决策者预计年内加息,交易员全面定价10月前将加息,明年一季度前或加息两次。欧洲央行亦于6月11日宣布加息25基点,为2023年9月以来首次,全球主要央行政策协同收紧,对风险资产形成明显压制。

2)AI热潮出现分化信号,泡沫风险初现

SpaceX于6月12日完成历史最大IPO,首日暴涨19%,马斯克一度成为全球首位万亿美元级富豪,AI基础设施投资热情被再度点燃。然而,韩国芯片股随后因英伟达Rubin预期产量下修消息而遭遇"黑色星期五"式暴跌,SK海力士、三星大幅回调,引发市场对AI估值泡沫的广泛关注。AI叙事由单边上行进入分化阶段,波动率将随之上升。

3) 中东地缘政治反复,霍尔木兹海峡多次开合

6月中东局势经历"升温—停火—再升温"的多次反复,伊美之间军事冲突与谈判交替出现,霍尔木兹海峡数度关闭重开。地缘政治的持续扰动对全球能源价格、通胀预期和航运成本形成系统性压力,金融市场风险偏好随之震荡。

后市展望(Future Predictions)

展望7月,市场风险波动加大的趋势较为明确,建议保持审慎。核心风险有四:一是美联储加息预期升温,若经济数据持续强劲,加息落地将系统性压制全球风险资产;二是中东局势反复,霍尔木兹海峡稳定性存疑,能源价格和通胀预期仍面临扰动;三是俄乌冲突存在潜在升级风险,欧洲局势若再度紧张将加剧全球避险情绪,对新兴市场资金流向形成冲击;四是国内消费疲软、地产筑底格局未变,内需修复动力不足。综合来看,沪深300和上证50相对具备防御价值,中证1000和科创50面临更大波动压力。

过去一个月行情回顾(Review of Last Month)

VIX 指数(沪深300指数期权)

图1:中金所沪深300指数期权VIX指数(过去一月)

图2:中金所沪深300指数期权SKEW指数(过去一月)

VIX 指数(上证50ETF期权)

图3:上证50ETF期权VIX指数(过去一月)

图4:上证50ETF期权SKEW指数(过去一月)

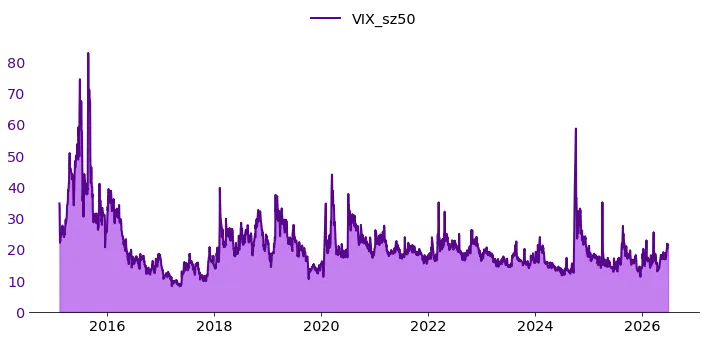

图5:上证50ETF期权VIX指数(上证50ETF期权上市至今)

上证50ETF VIX指数,衡量的是期权市场投资者对上证50ETF未来30天波动率的预期。指数计算方法结合CBOE方法与中国期权市场特色,具体参见附注。上证50ETF衡量的是上海交易所50支权重股走势。

图3和4中,上证50指数走势与沪深300高度一致,同样先跌后涨,月末收涨。VIX走势亦与沪深300趋同,月末明显上行,但绝对水平略低。SKEW指数表现明显优于沪深300:前半月在负值区间,后半月持续回升至正值区间并于月末维持正值,整体呈由负转正的形态,情绪改善最为明显。

图5显示的历史数据,本月上证50ETF期权VIX指数平均值为18.7,处于历史下四分位值与历史均值之间。

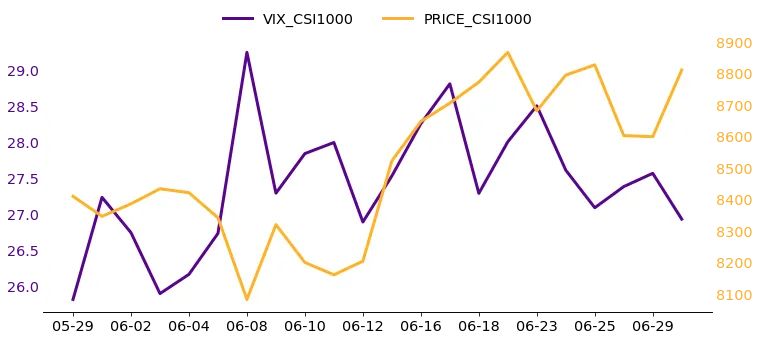

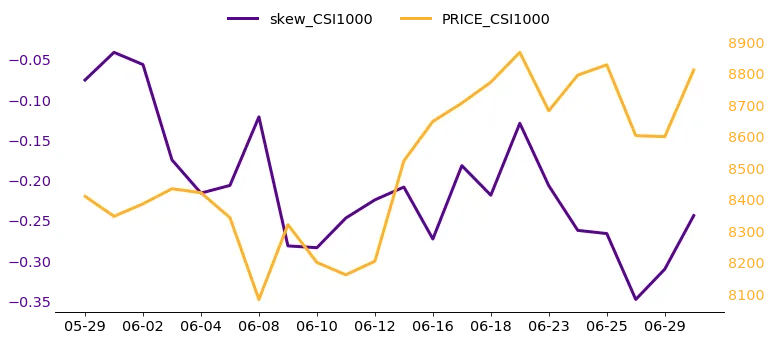

中证1000 VIX指数,衡量的是期权市场投资者对中证1000未来30天波动率的预期。指数计算方法结合CBOE方法与中国期权市场特色,具体参见附注。

按中证指数公司的编制方法,中证1000的成份股是中证800指数样本股之外规模偏小且流动性好的1000只股票。因此中证1000指数衡量了小市值股票的市场表现,其对应的VIX和SKEW指数也反应的是期权投资者对小盘股的态度,与沪深300以及上证50的VIX和SKEW指数形成了互补。

图6和7中,中证1000指数先跌后涨,月内涨幅明显优于沪深300和上证50。VIX指数全月高位运行,绝对水平显著高于其他两指数,显示小盘股波动预期持续偏高,月末有所回落。SKEW指数全月深陷负值区间且持续下行,月末略有回升,为三指数中情绪最为悲观者。

股指行情回顾

图8:主要指数表现(过去一月)

截止目前,上证50指数的前三大权重行业是信息技术(29.03%)、金融(28.7%)和主要消费(9.98%),沪深300指数的前三大权重行业是信息技术(26.52%)、金融(17.6%)和工业(16.23%),中证1000 指数的前三大权重行业是工业(28.58%)、信息技术(27.32%)和原材料(15.6%),科创50指数主要权重行业是信息技术(87.93%)。

实现波动率(Realized Volatility)

图9:实现波动率(过去一月)

实现波动率是价格波动最真实、准确的反映。实现波动率的计算基于5分钟的高频数据,具体参见附注。基于图9,其中代表深圳市场的深证成指和创业板指实现波动率均值分别为28.01%和36.47%,最大值分别为43.74%和59.02%,最小值分别为18.8%和24.23%。与此相比,代表上海市场的上证综指和上证50ETF的实现波动率均值分别为15.42%和17.36%,最大值分别为24.93%和32.5%,最小值分别为10%和9.02%。

隐含波动率曲面(Implied Volatility Surface)

图10:上证50ETF隐含波动率曲面(过去一月)

基于Black-Scholes期权定价模型,可以解出反映期权价格高低的隐含波动率参数(Implied Volatility, IV);不同行权价格和不同到期日的期权所对应的隐含波动率构成的三维曲面,被称为隐含波动率曲面(Implied Volatility Surface)。

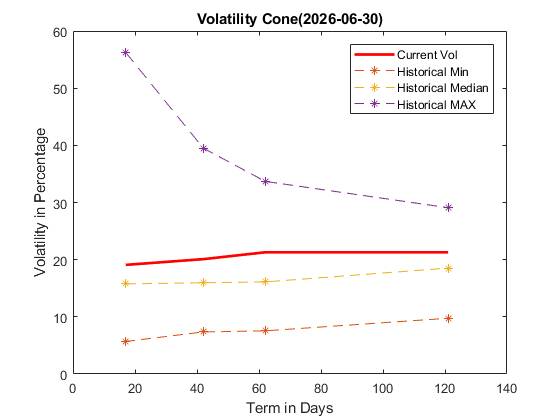

波动率锥(Volatility Cones)

图11:上证50ETF波动率锥

注释:

波动率:波动率是金融资产价格的波动程度,是对资产价格变化程度和资产收益率不确定性的衡量。

VIX指数:此处专指标的为上证50ETF的期权VIX指数。主要计算方法参考CBOE VIX,使用虚值看跌期权、虚值看涨期权和平值期权,但是在期权过滤和期权筛选中考虑了中国50ETF期权市场具体特色;针对期权行权价格过少过疏的情形,通过插值和模拟验证得到合适且稳健的行权价格区间。为了得到对未来30天的波动率预期,我们使用近月合约和次月合约进行期限插值。

已实现波动率:指采用高频数据计算所得到的资产波动率。这里,考虑到数据的代表性和计算的准确性,我们采用5分钟的高频数据来计算已实现波动率。一般认为,已实现波动率是股票指数变动情况最真实,最准确的反应。

隐含波动率:假定市场上的期权或者权证的交易价格满足B-S期权定价公式,将标的资产价格、执行价格、利率、期限四个基本参数和期权的实际交易价格作为已知量代入定价公式中,所得到的期权当前市场价格所隐含的波动率。一般认为,隐含波动率可以体现期权交易者对于未来市场波动的判断和预期。

波动风险溢价:在实际情况中,由于一系列的因素,人们往往会高估市场的波动情况。通常情况下,股票指数的隐含波动率要高于同时期的实际波动率,我们将期权隐含波动率与已实现波动率之间的差值定义为波动风险溢价(Volatility Risk Premium, VRP)。波动风险溢价可以认为是“期权买方愿意为已实现波动率突然大幅上升的可能性而额外付出的成本”。因此,波动风险溢价的变化在一定程度上反映了市场对于未来市场波动大幅增加可能性的判断。波动风险溢价越高,表明市场认为未来波动大幅上升的可能性越大。

历史波动率:指资产收益率在过去一段时间内表现出的波动水平,由资产收益率在过去历史上相对应时间区间内的标准差计算而得。

当前市场波动水平:我们使用上证50ETF平值期权(At The Money, ATM)的隐含波动率来衡量当前市场波动水平。

风险中性偏度skewness:参考Conrad, Dittmar & Ghysels (2013)计算方法,得到期权隐含的风险中性偏度。该指标反映的是未来收益率分布的三阶矩,描述的是收益率涨跌方向的不对称性。Han (2008) 表明skewness可以反映市场投资者情绪。

Contact us

Website: http://vinsight.shnyu.edu.cn/vol_class.php

Email: vins@nyu.edu

Telephone: +86 021 2059 5745

Address: 567 West Yangsi Road, NYU Shanghai, Pudong, Shanghai, China, 200126

即刻关注我们

获取更多资讯

@上海纽约大学金融波动研究所