二、为什么说它是"隐形冠军"?

? 原料药:全国第2的规模护城河

化学原料药出口 全国第2 工信部医药工业企业百强榜 第36位 全球药企认证体系(FDA、EMA、WHO)全部通过

? CDMO:增速最快的利润引擎

核心战略命题:能否从"原料药+CDMO"双轮驱动,通过CDMO占比持续提升实现估值体系切换——从原料药周期股(~15x PE)转向CDMO成长股(~25-30x PE)?

步骤一:行业与市场分析

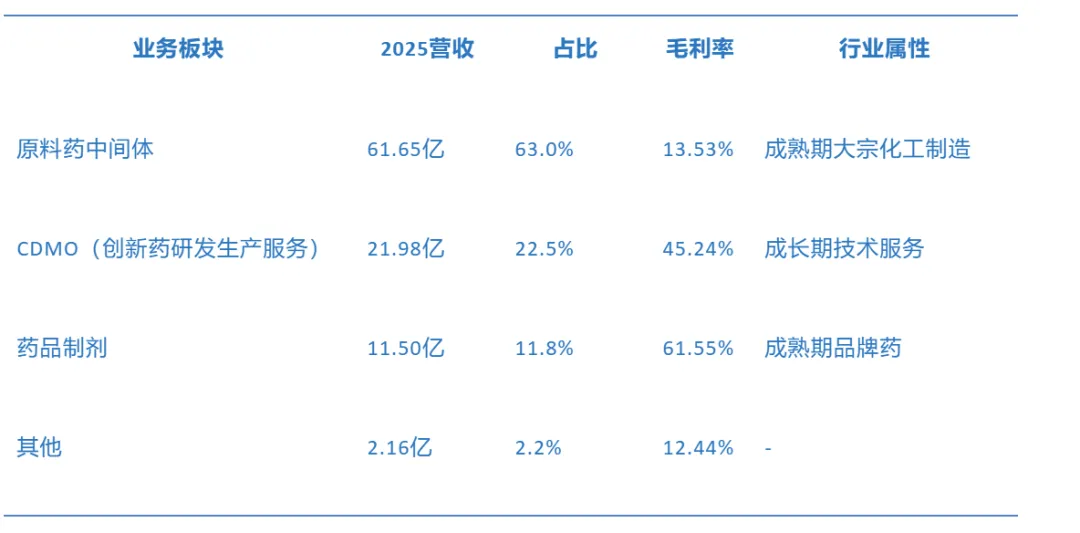

1.1 公司业务画像

普洛药业是国内罕见的"原料药+CDMO+制剂"三位一体平台,覆盖起始物料→原料药(API)→制剂的全产业链。

普洛是一个"成熟期基本盘+成长期驱动轮"的复合体。原料药贡献体量但利润薄(GP 13.5%),CDMO贡献利润但体量仍在爬坡(22.5%)。公司核心战略就是让CDMO占比从22.5%持续提升到30%+。

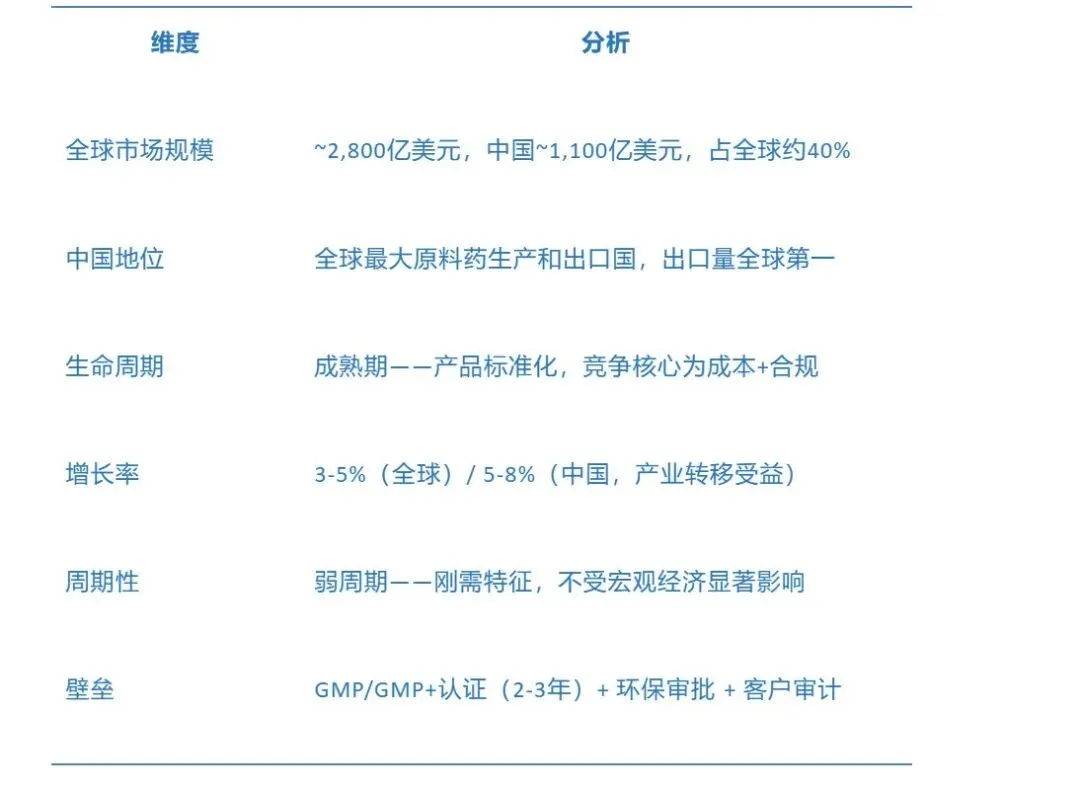

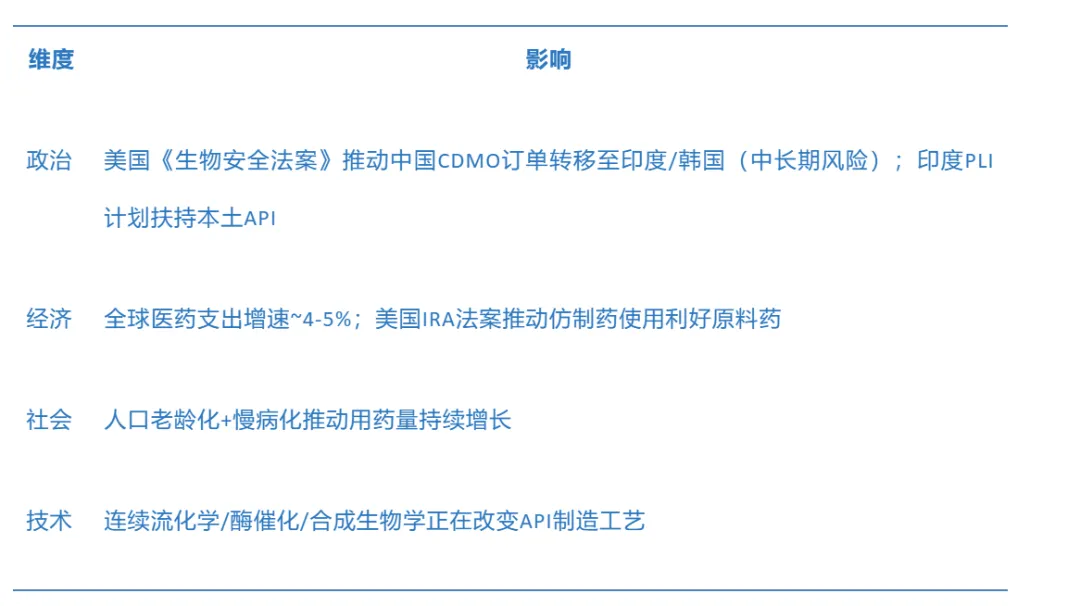

1.2 行业一:化学原料药(API)

五力分析(原料药)

PEST分析

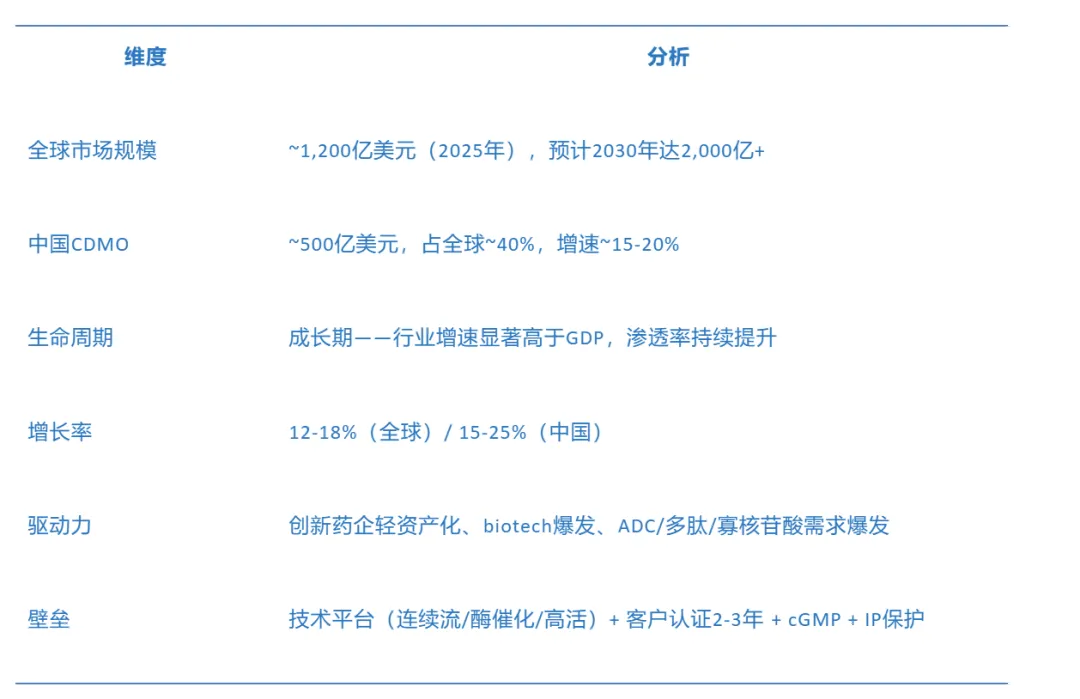

1.3 行业二:CDMO(合同研发生产)

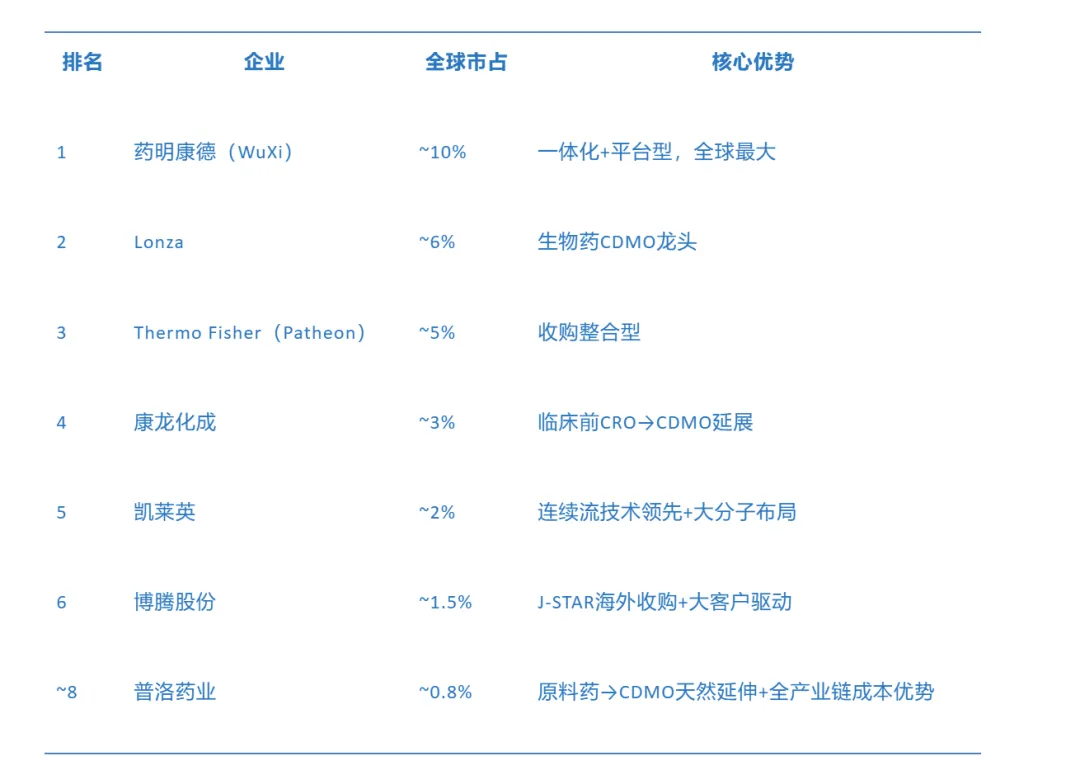

全球CDMO竞争格局(2025年估计)

步骤二:竞争格局分析

2.1 竞争定位

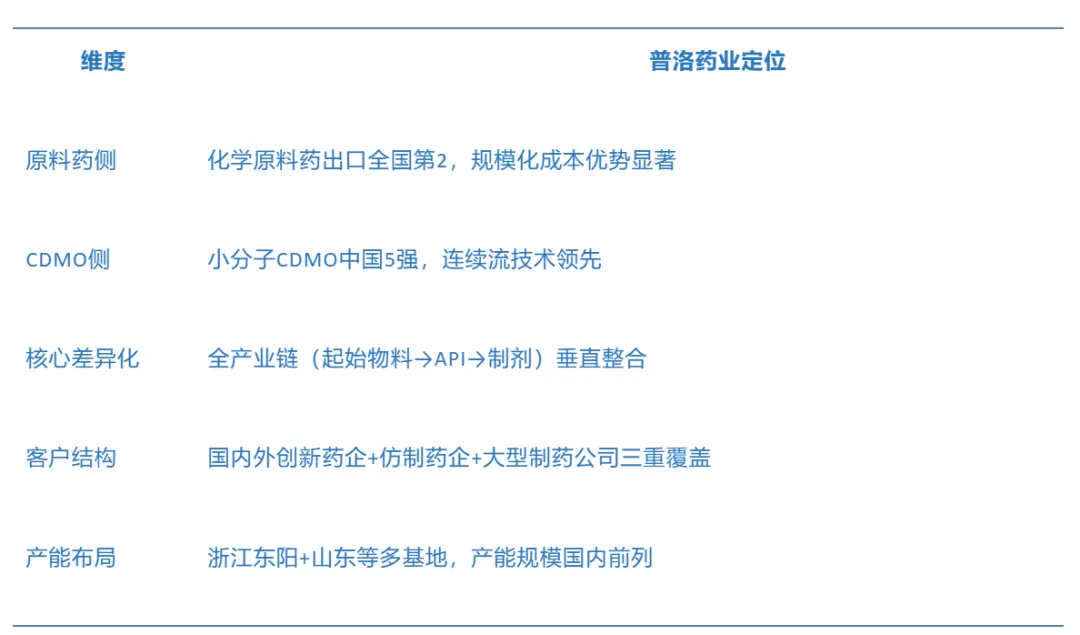

普洛药业在产业链中采取差异化定位——"原料药大厂中的CDMO,CDMO中的原料药大厂":

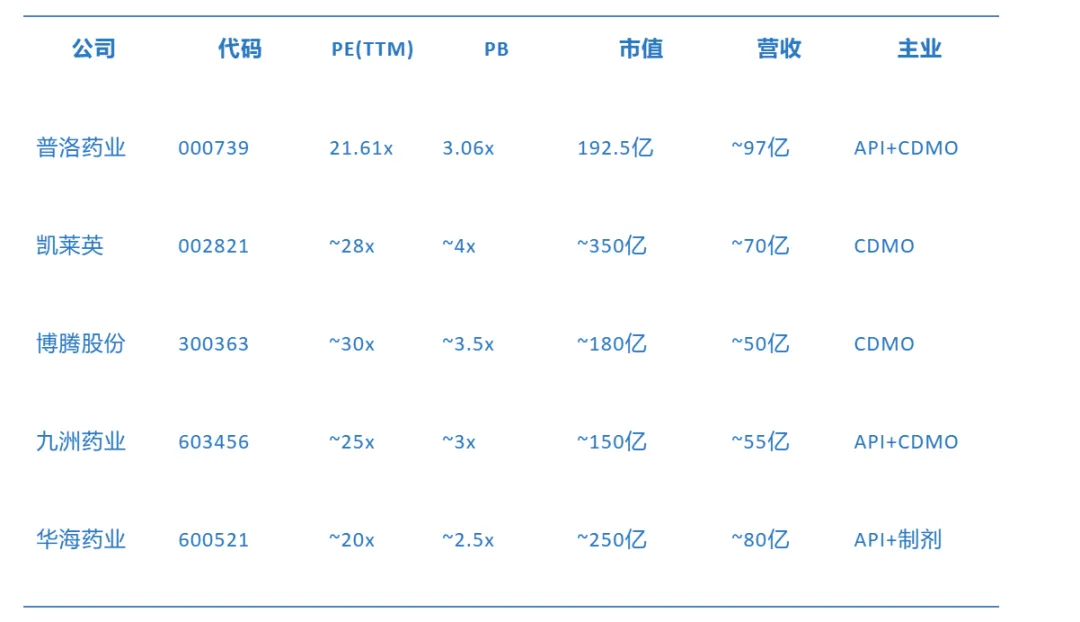

2.2 头对头对比:普洛 vs 凯莱英 vs 博腾

对比维度 | 普洛药业(000739) | 凯莱英(002821) | 博腾股份(300363) |

2025营收 | ~97亿 | ~70亿(估) | ~50亿(估) |

CDMO占比 | 22.5%(~22亿) | ~90%+ | ~85%+ |

综合毛利率 | 26.3% | ~45% | ~40% |

CDMO毛利率 | 45.2% | ~46% | ~43% |

原料药规模 | 61.65亿(全国第2) | 少量 | 少量 |

制剂能力 | ✅有(11.5亿) | ✅有(少量) | ❌ |

产业链深度 | 起始物料→API→制剂 | 中间体→API | 中间体→API |

PE(TTM) | 21.61x | ~25-30x | ~25-35x |

市值 | 192.5亿 | ~300-400亿 | ~150-200亿 |

海外收入占比 | 44.3% | ~70%+ | ~80%+ |

连续流技术 | ⭐⭐⭐领先 | ⭐⭐⭐⭐核心标签 | ⭐⭐⭐ |

普洛是三者中唯一具有"原料药规模护城河+CDMO技术壁垒"双重属性的公司。

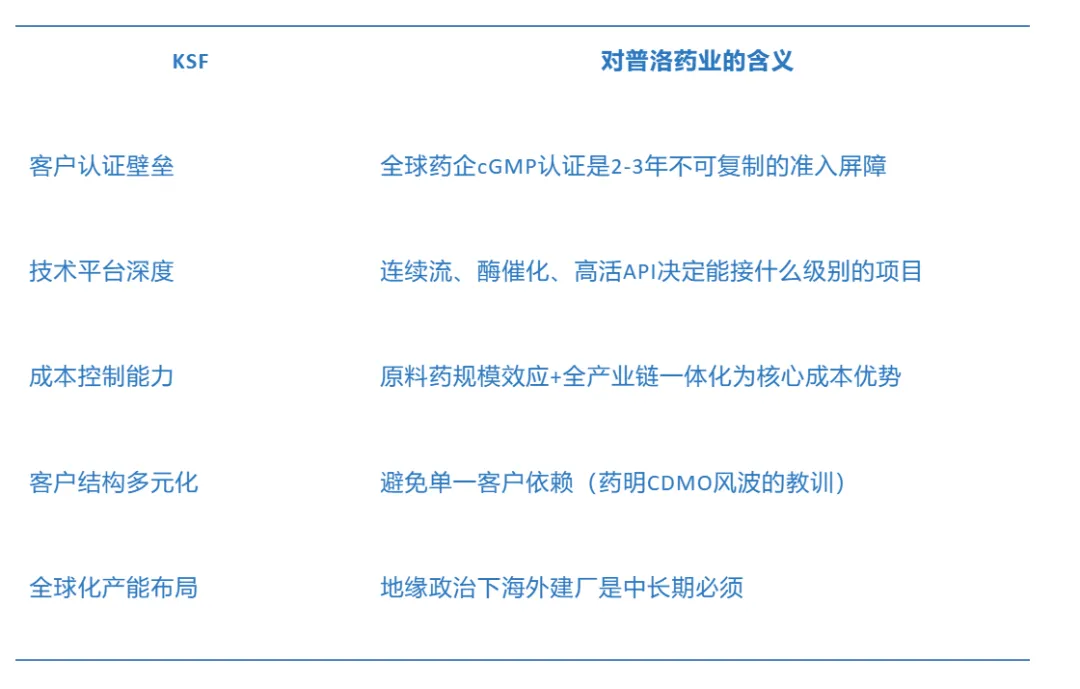

2.3 关键成功要素(KSF)

步骤三:客户与渠道分析

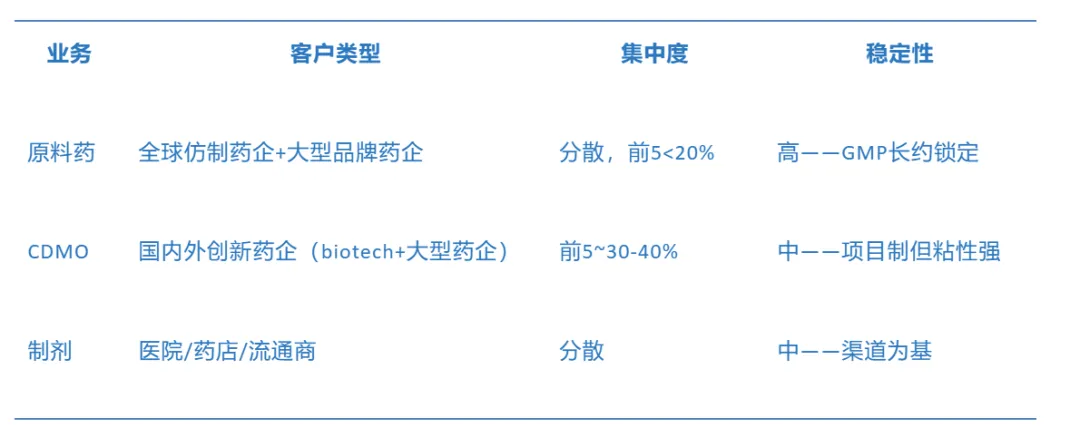

3.1 客户结构

关键发现:普洛的客户结构在三家CDMO可比公司中最为分散——不依赖单一大客户。药明系受《生物安全法案》冲击后,跨国药企寻找替代CDMO供应商,普洛是重要受益者。

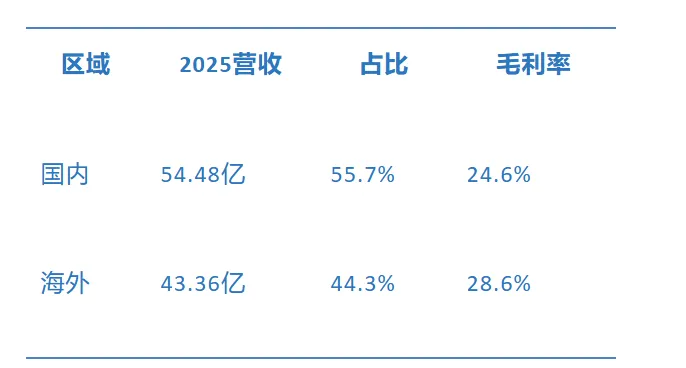

3.2 区域结构

海外毛利率(28.6%)显著高于国内(24.6%),且2025年海外GP从23.2%大幅提升至28.6%,反映CDMO海外项目结构改善——海外客户支付意愿更强、竞争结构更优。

海外收入占比变化趋势:2021年39.3% → 2022年43.1% → 2023年42.9% → 2024年44.8% → 2025年44.3%,整体稳定在~44%水平。

步骤四:内部能力与资源分析

4.1 能力评级

4.2 核心竞争壁垒(6维框架)

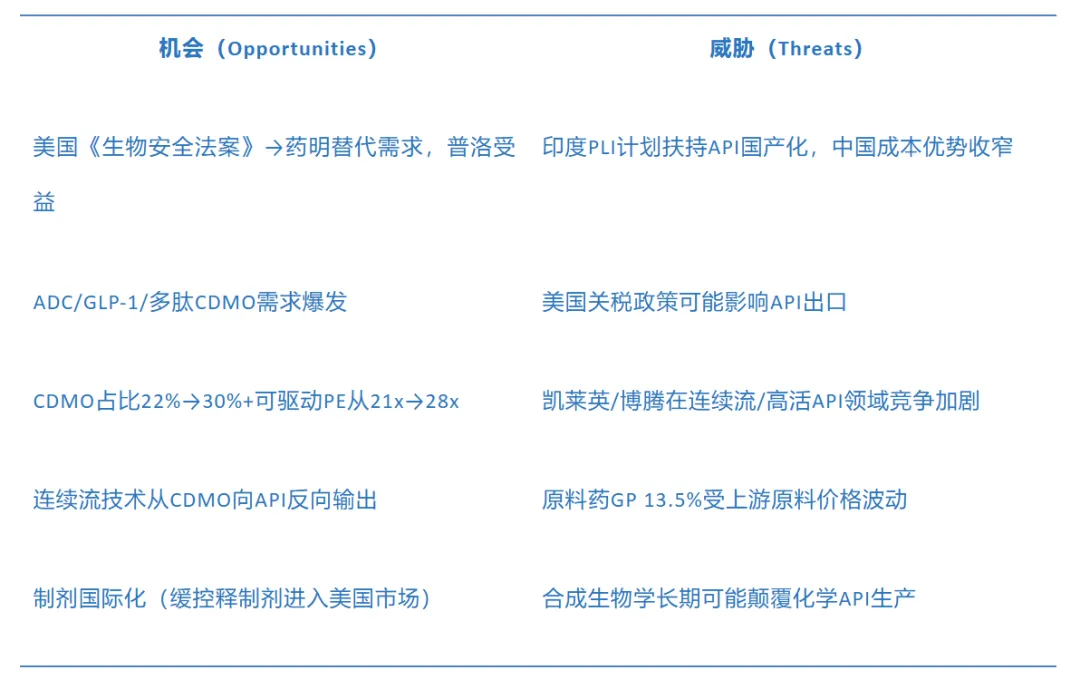

4.3 SWOT矩阵

步骤五:财务分析

5.1 核心财务趋势

5.2 盈利能力分解

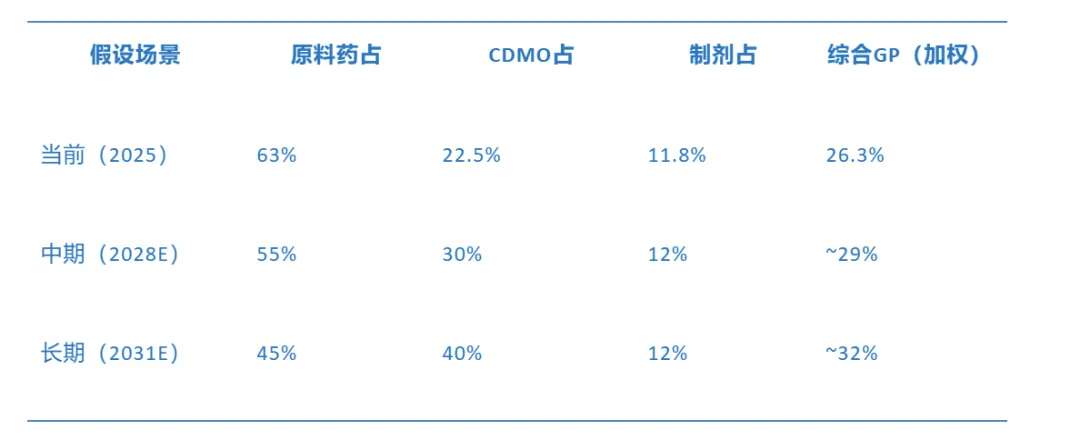

为什么普洛综合GP只有26.3%,但CDMO GP高达45.2%?

关键在于业务结构拖累——原料药(63%营收)GP仅13.5%,严重拉低了整体利润率。但这是由商业模式决定的:原料药是规模化成本竞争,CDMO是技术服务定价。普洛的战略核心就是让高毛利率的CDMO占比持续上升,驱动综合毛利率逐年改善。

模拟测算:如果CDMO占比达到30%+

每提升10pp的CDMO占比,综合GP可提高约3-4pp。这是估值提升的核心驱动逻辑。

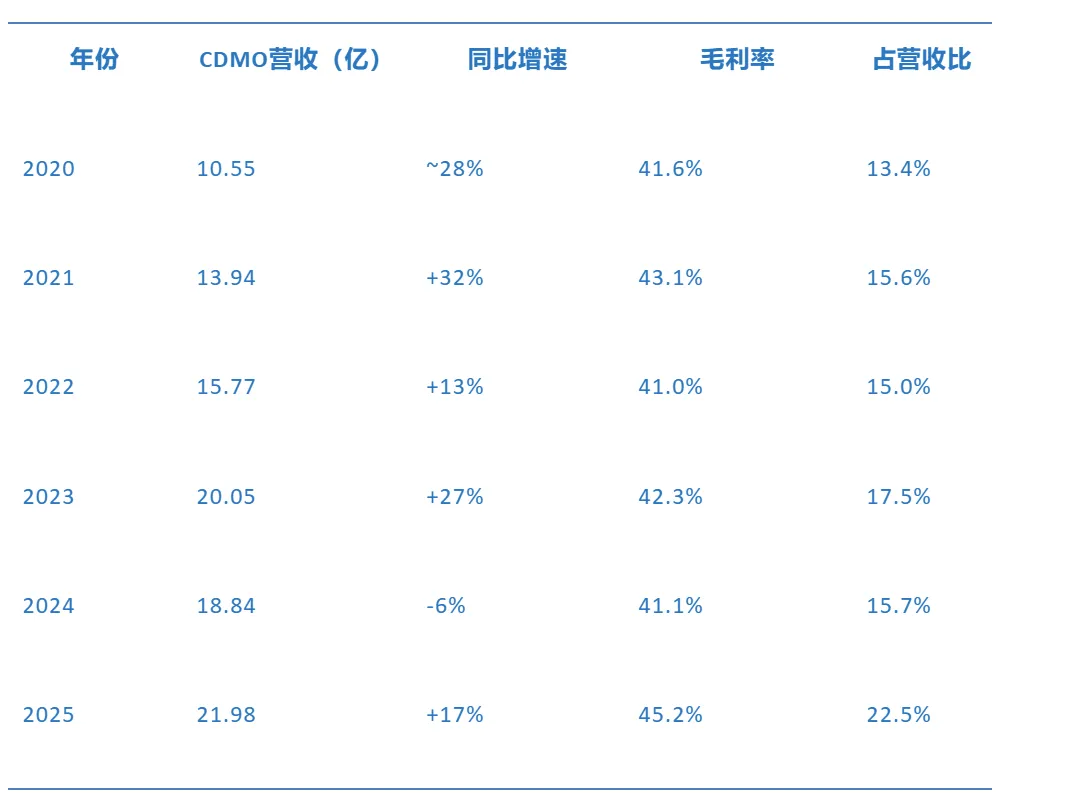

5.3 CDMO业务质量分析

2024年CDMO短暂下滑(-6%)后2025年恢复增长+17%。更重要的是毛利率从41%跃升至45.2%,说明CDMO项目结构升级——从简单中间体向高价值API/complex molecule延伸。

5.4 估值对比

估值定位:普洛21.61x PE介于纯CDMO(25-30x)和纯API(15-18x)之间。这个"折中估值"合理但不充分——市场还没有为CDMO占比提升给予充分溢价。如果CDMO占比到30%+,估值中枢应向25-28x移动。

步骤六:战略建议与路径

6.1 "三道坎"评估

第一道坎:原料药主业守住✅ 确定性 ⭐⭐⭐⭐

化学原料药出口全国第2,规模护城河稳固;FDA/EMA cGMP认证壁垒不可复制;但GP持续下滑(19%→13.5%),长期面临印度PLI竞争。核心任务:守住份额+优化成本+向高附加值品种转型。

第二道坎:CDMO占比提升 ⚠️ 确定性 ⭐⭐⭐

2025年CDMO占比22.5%(+6.8pp YoY),方向正确。连续流技术平台具备差异化。但竞争激烈(凯莱英/博腾/药明/康龙),2024年CDMO曾短暂下滑(-6%),增长并非线性。核心任务:扩大客户基数+提升项目漏斗+API→CDMO转化率。

第三道坎:估值体系切换机会⭐⭐⭐⭐

当前21.61x PE是"原料药折价"而非"CDMO溢价"。如果CDMO占比达30%(预计2028),PE中枢应升至25-28x,对应市值空间~223亿(+16%)。如果CDMO占比达40%(长期),PE中枢应升至30x+。但切换不会自然发生——必须用持续的增长和GP改善来证明。

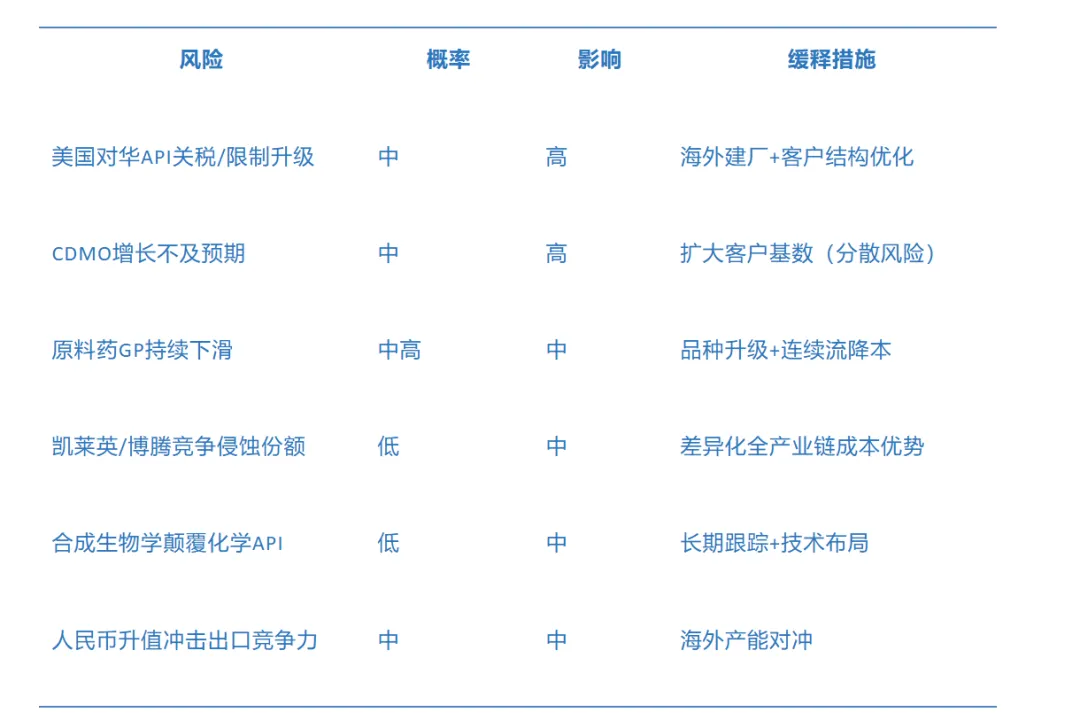

6.2风险矩阵

6.3综合评分卡

综合评分:⭐⭐⭐⭐(中上)——国内医药制造的隐形冠军,CDMO转型值得长期跟踪。