全文链接:https://tecdat.cn/?p=46238

原文出处:拓端抖音号@拓端tecdat

引言

在全中国近3.6万家医院中,有一个数据每次被提起都会让业内人士沉默——

8.4%。

这是三级医院的数量占比。不到3000家。

但就是这不到3000家医院,承担了全国54.1%的诊疗量:1798.2百万人次/年。

反观数量最多的一级医院(12,252家),贡献了6.1%。

需求不是均匀分布的——它高度集中在大城市的大医院。而与此同时,1.7亿65岁以上的老年人口(占总人口13.5%)还在以每年千万级的速度增长。每一个新增的银发患者,都在给这台已经超负荷运转的机器再加一把柴。

这个行业的底层逻辑可以浓缩为一句话:在需求端,是人口老龄化与诊疗集中化的“双轮增压”;在供给端,是核心技术被外资锁定的“5%困局”;在制度端,是县域医共体影像中心正在搭建的“基层解药”。这三个问题,任何单独一个都足以定义一条赛道——而当它们叠加在一起,就构成了中国医学影像设备行业未来十年的全部叙事。

本报告洞察参考《弗若斯特沙利文:医学影像彩超设备独立市场研究报告》及国家卫健委《紧密型县域医共体医学影像中心建设与服务指南(试行)》和文末240+份医疗行业研究报告及数据,本文完整报告数据图表和文末最新参考报告合集已分享在交流群,阅读原文查看、进群咨询,定制数据、报告和800+行业人士共同交流和成长。

01

54.1%:被锁死的需求结构

先看一组让人不舒服的数字。

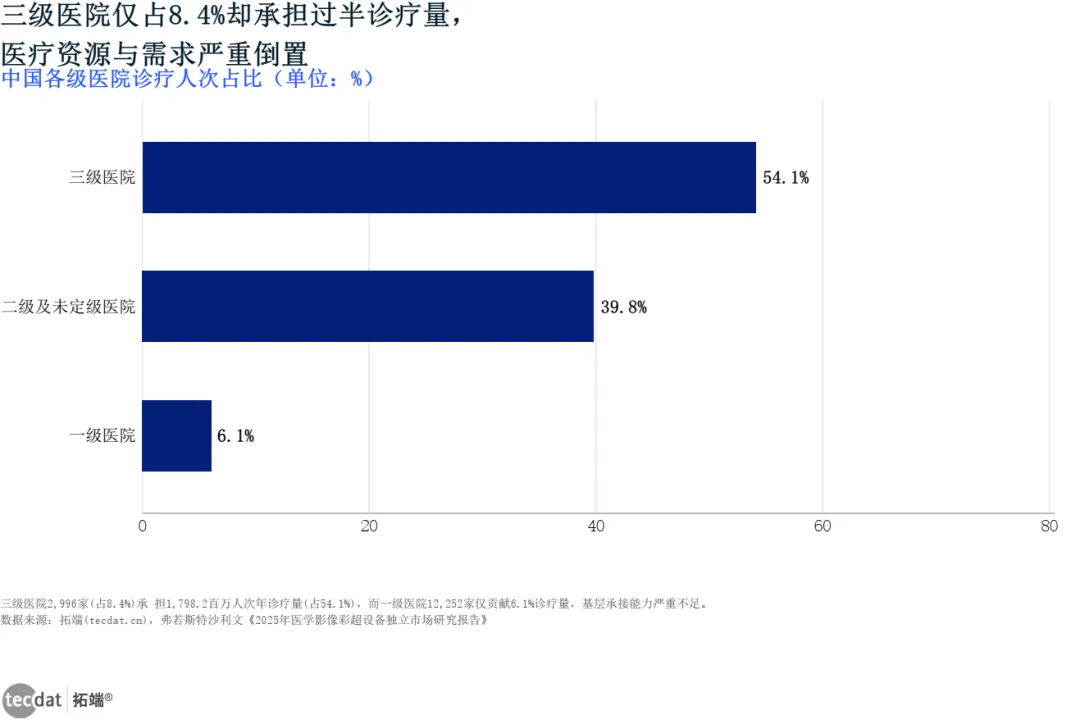

三级医院2,996家,占全国医院总数的8.4%。年诊疗人次1,798.2百万。占比54.1%。

一级医院12,252家,占33.8%。年诊疗人次202.2百万。占比6.1%。

【图表1:横向比例条形图——各级医院诊疗人次占比】

各级医院诊疗人次占比数据EXCEL及图表PDF模板已分享到会员群

3秒解读:8.4%的机构吃下54.1%的患者,12,252家基层医院只分到6.1%。这不是“倒金字塔”,这是“倒钉”。

【信息图1:医疗资源与需求倒置全景图】

医疗资源与需求倒置全景图数据EXCEL及图表PDF模板已分享到会员群

本文节选自拓端发布的《中国医学影像设备行业洞察报告》,如需获取全文内容,可进入拓端官网搜索查看。

信息图从机构数量(三级2,996家 vs 一级12,252家)与诊疗人次(三级1,798.2百万人次 vs 一级202.2百万人次)双维对比,全貌刻画了患者流向与资源分布的严重背离。

倒置的成因不难理解。从资源端看,优质设备、高水平医师、规范化管理几乎全部集中在大医院,基层转诊在现实中“基本不发生”。从行为端看,无论病情轻重,患者的腿永远往大医院跑。结果就是:三级医院影像设备24小时连轴转,基层设备开机率不到三分之一。

但需求不会停。

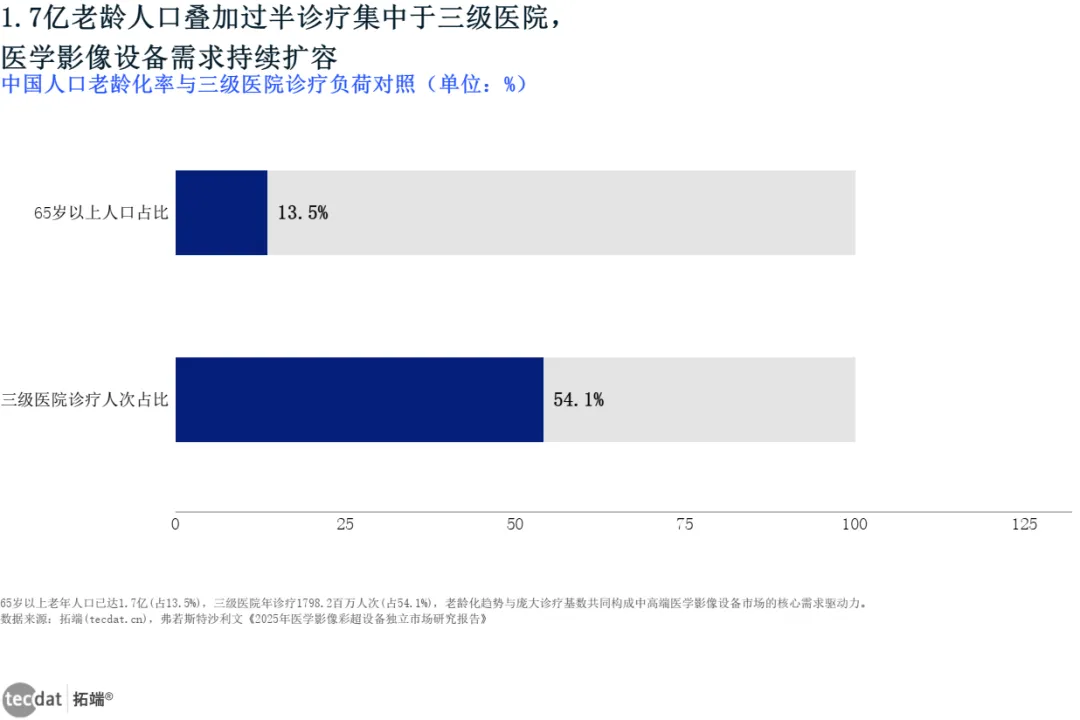

国家统计局数据:65岁以上人口1.7亿,占总人口13.5%。高血压、冠心病、脑卒中——老龄化社会的典型疾病谱——诊断与随访每一样都重度依赖超声、CT、MR。老龄化和诊疗集中化,是一个相互加码的闭环:老人越多→检查越多→大医院越挤→基层越空→需求越集中。

【图表5:灰底比例条形图——人口老龄化与诊疗需求】

人口老龄化与诊疗需求数据EXCEL及图表PDF模板已分享到会员群

3秒解读:13.5%的老龄化率与54.1%的诊疗集中度叠加——这不是加法,是乘法。

【信息图4:人口老龄化与需求双轮驱动】

人口老龄化与需求双轮驱动数据EXCEL及图表PDF模板已分享到会员群

信息图以1.7亿老年人口(13.5%)与三级医院1,798.2百万人次年诊疗量的对比视角,印证了需求双轮将持续推升影像设备市场容量。

02

5%:超高端超声的国产化天花板

在需求最确定的方向上,供给却卡在最尴尬的位置。

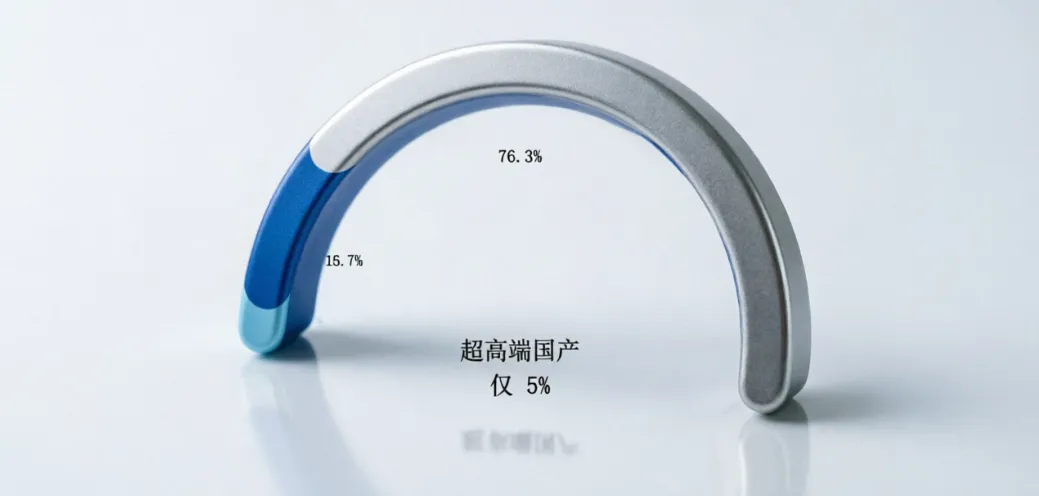

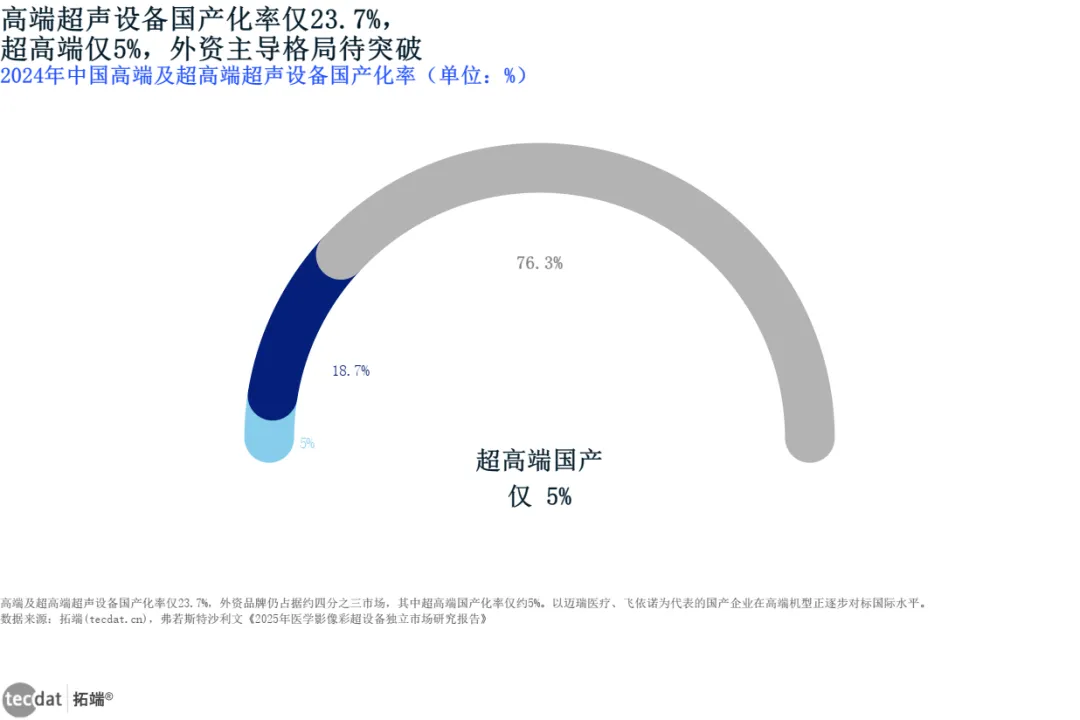

沙利文数据显示:2024年中国高端及超高端超声设备国产化率仅为23.7%。拆开来看更残酷——高端国产化率约18.7%,超高端约5%。外资品牌(GE医疗、飞利浦、西门子医疗)合计占有率:76.3%。

【图表2:半圆环图——超声设备国产化率】

超声设备国产化率数据EXCEL及图表PDF模板已分享到会员群

3秒解读:三层环形呈现——外资品牌76.3%,国产高端18.7%,国产超高端5.0%。中低端市场上国产已拿下,但越往上走,国产越少。

【信息图2:超声设备国产替代攻坚路径】

超声设备国产替代攻坚路径数据EXCEL及图表PDF模板已分享到会员群

国产替代路径已从“低端破局”进入“高端攻坚”。23.7%这个数字,放在五年前是惊喜,放在今天是焦虑。

点击标题查阅往期内容

关于医疗领域,公众号内有多个专题报告,涵盖了从AI医疗、行业趋势到细分市场等多个核心方向。以下是精选文章链接汇总,方便你快速定位感兴趣的内容。

? 行业全景与趋势分析

2026年全球医疗健康趋势报告:AI、并购、数据要素|附200+份报告PDF、数据、可视化模板汇总下载 [2]

该报告整合了200多份行业研究,提供了对全球医疗健康领域的全景式洞察。报告内容广泛,涵盖了人工智能(AI)在医疗领域的应用、行业并购动态以及数据要素的重要性等关键趋势[2]。

2026年医疗趋势报告:医保改革、创新药、国产替代|附230+份报告PDF、数据、可视化模板汇总下载 [3]

报告深入分析了医保改革、创新药研发以及医疗器械国产替代等核心趋势。专题合集包含了大量权威报告,如《2025未来健康指数报告:构筑医疗AI信任基石》、《2025年智启新质生产力之三——生成式人工智能(AIGC)在医疗器械的潜在应用》等,为把握行业政策与市场方向提供了深度参考[3]。

? AI医疗与技术创新

2026AI医疗行业专题报告:智能医疗器械、手术机器人、脑机接口、可穿戴设备|附240+份报告PDF、数据、可视化模板汇总下载 [1]

该专题聚焦于AI技术驱动下的医疗前沿领域。报告合集内容非常丰富,包含了《2025年AI应用与行业转型:对医疗、金融服务、气候与能源及交通领域的影响报告》、《2025年智能医疗健康:人工智能驱动转型与价值重塑报告》、《2025人工智能大模型在医疗领域发展态势研究报告》等大量具体报告,涵盖了从宏观趋势到具体技术应用的各个方面[1]。

2025医疗人工智能报告:AI应用、IVD市场、健康科技|附240+份报告PDF、数据、可视化模板汇总下载 [4]

报告重点关注人工智能在医疗领域的实际应用,包括IVD(体外诊断)市场的发展和健康科技创新。专题合集收录了诸如《AI医疗行业深度:驱动因素、重点方向、产业链及相关公司深度梳理》、《医疗器械行业深度:AI医疗重构诊疗流程,效率与市场增长下的投资机会》等多份深度报告,分析了AI如何重塑诊疗流程并带来市场增长机会

为什么超高端这么难?四堵墙。

第一堵墙,技术。超分辨率显微成像、平面波成像、AI辅助诊断——每一项都需要海量实时数据处理、复杂算法与极高系统稳定性的组合,研发周期动辄十年。

第二堵墙,准入。国内注册审批流程严格,出海还要过FDA注册和欧盟MDR认证两关。

第三堵墙,人才。超声技术跨医学、物理、AI、精密制造四个学科,跨界人才是稀缺品。

第四堵墙,商业。外资品牌用了几十年时间,通过学术推广和临床教育,在头部医院建起了根深蒂固的医生使用习惯。这不是降价能解决的事。

目前国内只有迈瑞医疗、飞依诺等极少数厂商具备超高端超声的自主研发与产业化能力。国产替代已经从“浅水区”游到了深不见底的地方。

但政策给了推背感。

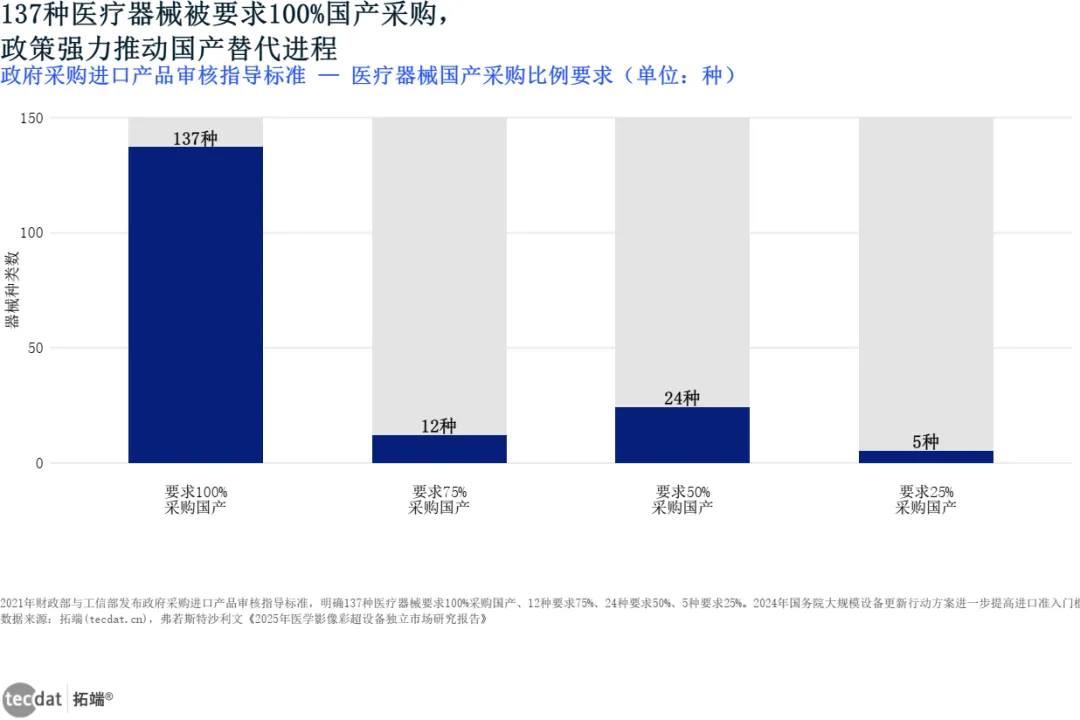

2021年,财政部和工信部联合发文,明确137种医疗器械要求100%采购国产,12种要求75%采购国产,24种要求50%采购国产,5种要求25%采购国产。

【图表3:阴影条形图——医疗器械国产采购政策】

医疗器械国产采购政策数据EXCEL及图表PDF模板已分享到会员群

3秒解读:137种器械“必须100%国产”——这不是鼓励,是命令。从50%到100%的四层分级,就是一张加速时间表。

2024年,国务院印发以旧换新行动方案,设备更新中提高进口品牌申请门槛。浙江、广东、四川等省陆续发布进口产品采购清单——没进清单的,必须优先国产。与此同时,集采完成了从“唯低价论”到“质价双优”的战略转型:技术评分、临床价值评估、售后服务能力全部纳入打分体系。对真正有技术的国产企业来说,这不是冲击,是利好。

03

一县一中心:基层影像的“制度解药”

如果说国产替代解决的是“谁来造”的问题,县域医共体影像中心解决的就是“谁来看”的问题。

2024年,国家卫健委印发《紧密型县域医共体医学影像中心建设与服务指南(试行)》。文件不长,但字字见血。

核心设计:一个县,只设一个影像中心。如果县域内有2个及以上医共体,由综合实力最强的牵头医院做主中心,其他做分中心。中心承担集中诊断、数据管理共享、远程会诊、质量控制、教学培训五大职能。一句话:把全县的影像能力装进一个篮子里。

【信息图3:医共体影像中心建设路线图】

医共体影像中心建设路线图数据EXCEL及图表PDF模板已分享到会员群

从“一县一中心”到“急诊30-60分钟出报告”,再到“DICOM标准+数据存储≥15年+AI辅助诊断”,全流程已经被画好了路线。

人,是这个方案里最难啃的骨头。

指南给出了刚性标准:牵头医院诊断医师中,中级及以上职称不低于20%。高级职称不低于10%,且绝对不少于1名。

【图表4:刻度线图——医共体人才配置标准】

医共体人才配置标准数据EXCEL及图表PDF模板已分享到会员群

3秒解读:中级≥20%、高级≥10%且≥1名——三条红线,缺一不可。这是给基层影像诊断设了最低工资线。

乡镇卫生院和社区卫生服务中心,技师按影像设备数量配置,且必须持证。没有商量余地。

再看信息化。全流程闭环管理:急诊30-60分钟内出报告,常规2-24小时。双审核制度——疑难报告必须副主任医师以上复核。数据格式满足DICOM标准和IHE框架,二级分层存储:牵头医院集中永久存储≥15年(至少3年在线快速调阅),成员单位本地存储确保业务连续性。系统支持AI辅助诊断。偏远山区、海岛等网络条件差的地方,支持离线采集+联网同步。数据备份必须异地或同城容灾。

说一句大实话:这份指南的可操作性,远超以往任何同类文件。它是带着检查清单来的——能不能做到,一一对照即可。

04

终局:从替代到超越的三个时间锚点

趋势线已经画出来了。

锚点一:成像分辨率正在从毫米级冲向微米级。传统超声用的是“聚焦波”——一帧一帧扫。平面波技术直接用非聚焦全视场发射,单次发射覆盖整个视场,帧率拉到每秒数万帧。2024年中国工程院的《全球工程前沿2024》已经把“快速超分辨超声成像”列入全球前十大工程前沿。超分辨率显微成像利用微泡造影剂结合高帧率数据流,把分辨率从毫米级提到微米级——对于肿瘤精准诊断、器官移植术后微循环监测、糖尿病外周神经病变这些常规超声根本看不到的领域,这是一条全新的高速公路。目前飞依诺、迈瑞医疗已经抢到了先发身位。

锚点二:超声正在从“看”变成“治”。新一代技术深挖超声波的热效应和空化效应,从单纯的影像诊断向“诊断-治疗”一体化推进。从体表扫查到深层组织探查,从影像诊断到手术可视化辅助——每多一个临床场景,就多一条增长曲线。

锚点三:集采已经从“最低价中标”转向“质价双优”。对只有价格优势的低端厂商是灭顶之灾,对有技术积累的头部国产企业是加速器。中低端市场国产成本优势迅速渗透,高端市场通过技术评分引导企业把资源投向研发。优胜劣汰之后,头部企业手握国内积累的技术和成本优势,已经开始出海——从“国产替代”到“全球竞争”的升级,正在进行时。

05

四个判断

需求侧:1.7亿老龄人口与54.1%三级医院诊疗集中度构成需求双轮。基层影像能力建设不是“要不要做”的问题,是释放整个下沉市场的唯一路径。

供给侧:超高端超声国产化率5%——这个数字定义了主战场。技术(超分辨显微成像、平面波、AI)与政策(137种100%国产采购)必须形成合力,才能在76.3%的外资份额中撕开缺口。

制度侧:县域医共体影像中心指南以一县一中心、人才定量标准(中级≥20%/高级≥10%且≥1名)、30-60分钟急诊报告时限和DICOM标准,搭建了可落地、可考核的基层能力框架。这是分级诊疗在影像领域最有含金量的制度创新。

策略侧:国产企业抓以旧换新和质价双优窗口,攻坚超高端;基层机构借助医共体信息平台加速数据互通;政策端持续发挥采购引导功能。每一步都在把市场从“国产替代”推往“全球竞争”。

相关文章

2026年全球医疗行业趋势研究报告:AI医疗、创新药与医疗器械|附240+份报告PDF、数据、可视化模板汇总

https://tecdat.cn/?p=44820 — 从彩超设备国产化替代破解基层医疗资源短缺难题,到AI辅助精准治疗缩小诊疗公平差距,再到医疗器械国产替代与基层赋能,系统梳理创新药、医疗器械、AI医疗、投融资四大核心领域趋势,为医疗健康领域核心参与者提供决策参考。

获取文末所有报告数据,进交流群,加:tecdat_cn

核心数据图表汇总

本专题内的参考报告(PDF)目录

向上滑动阅览

弗若斯特沙利文《2025年医学影像彩超设备独立市场研究报告》(2025年11月) 国家卫健委《紧密型县域医共体医学影像中心建设与服务指南(试行)》 财政部、工信部《政府采购进口产品审核指导标准(2021版本)》 国务院《推动大规模设备更新和消费品以旧换新行动方案》(2024年) 中国工程院《全球工程前沿2024》 2026年全球医疗行业趋势研究报告:AI医疗、创新药与医疗器械(tecdat.cn/?p=44820) 2023年中国人工智能医学影像产品生态路线研究报告(tecdat.cn/?p=34466)

等其他200+份精选医疗行业报告已分享至会员群(进群获取完整目录)

报告获取

在公众号后台回复“医疗报告”或点击文末“阅读原文”,可免费获取专题所有报告PDF版本。

如需定制本赛道专属品牌洞察报告/商业决策尽职调查/赛道进入可行性研究/全渠道自媒体分发服务,加小助手微信号:tecdat_cn。

加入会员群获取更多优质的服务,扫描下面二维码即可加群!