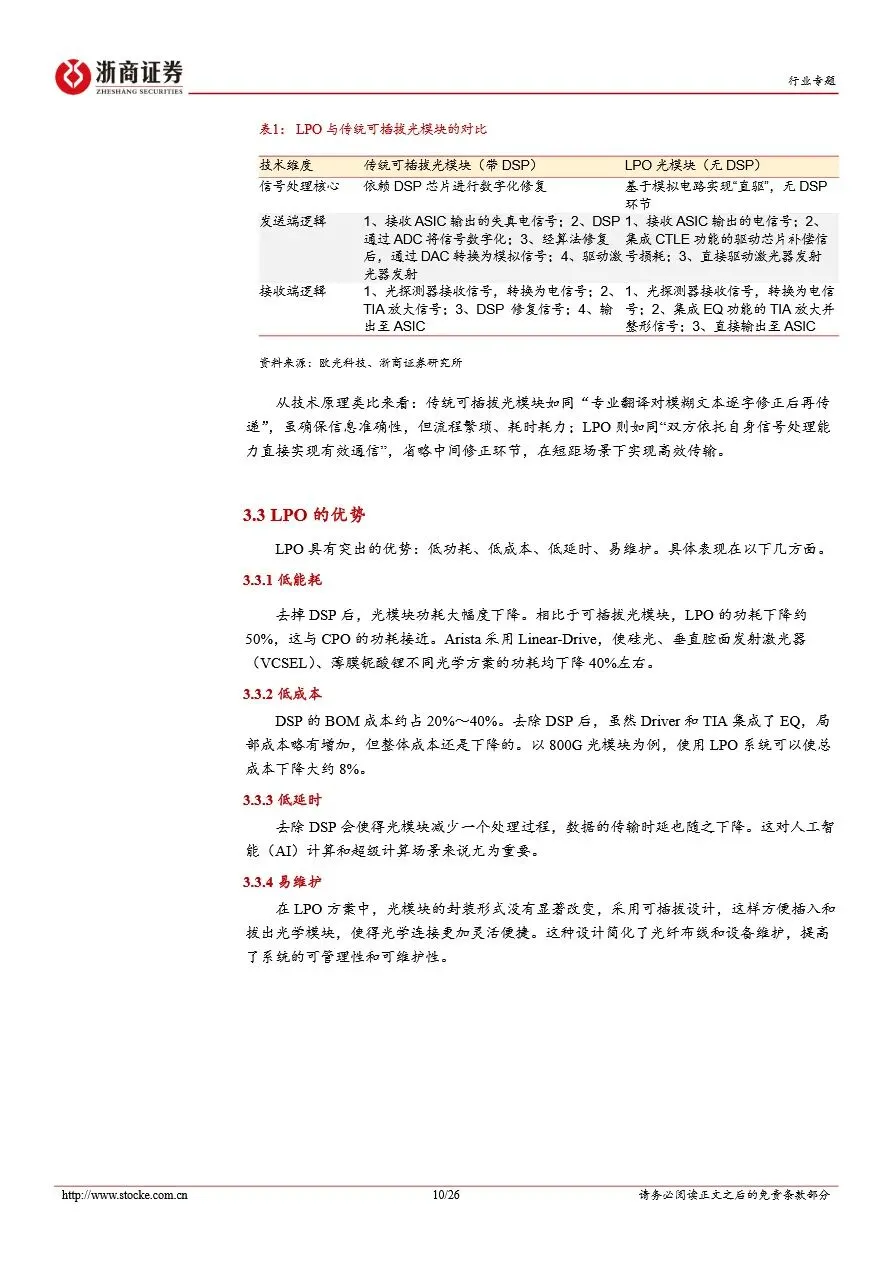

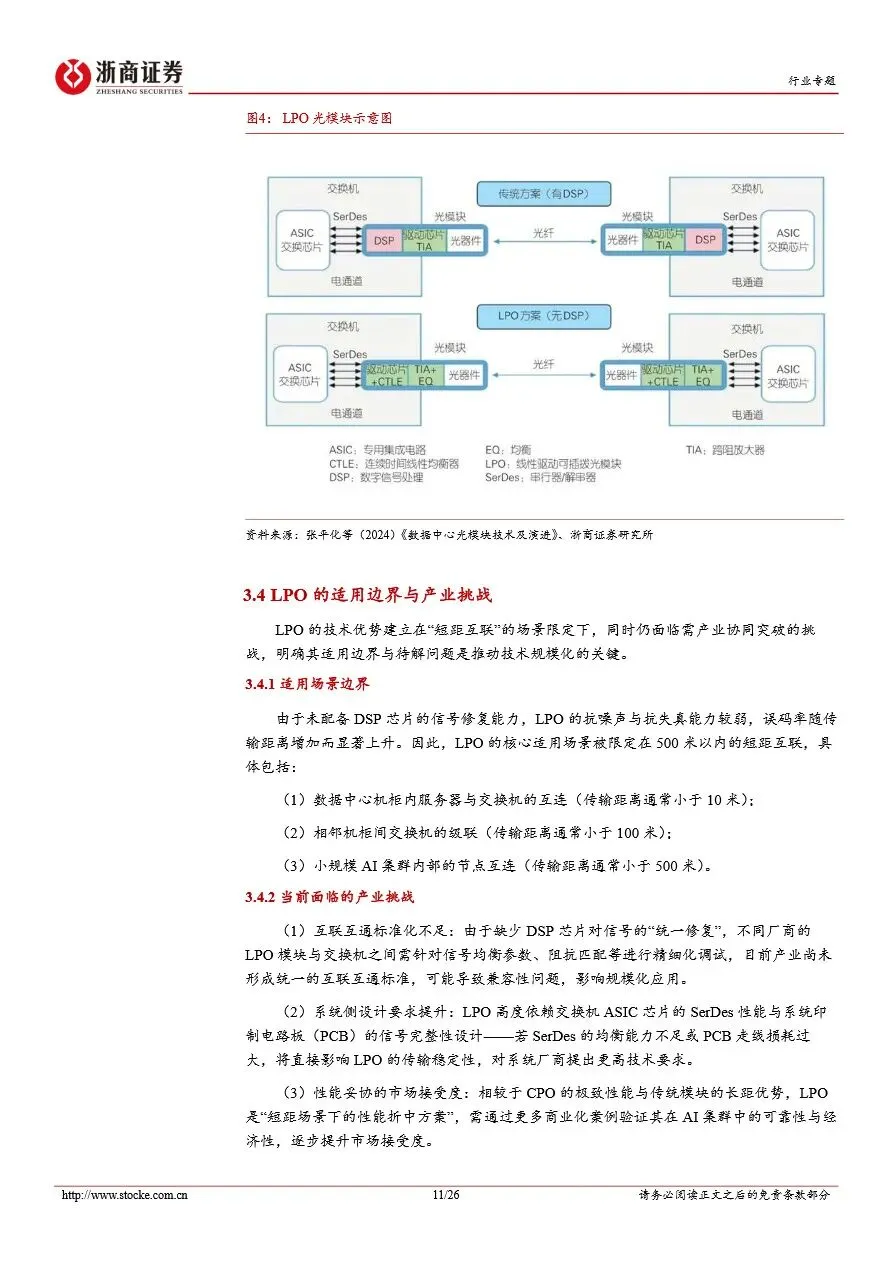

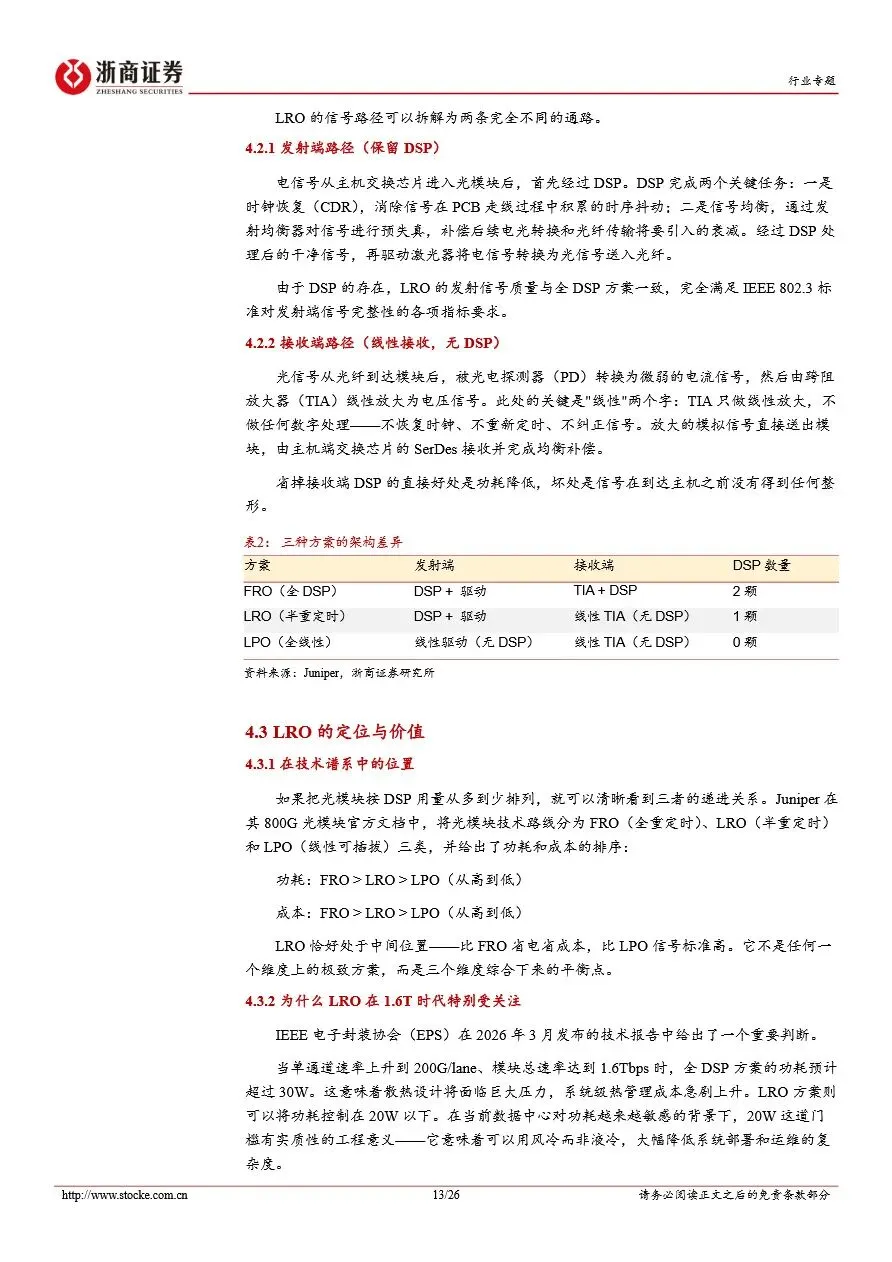

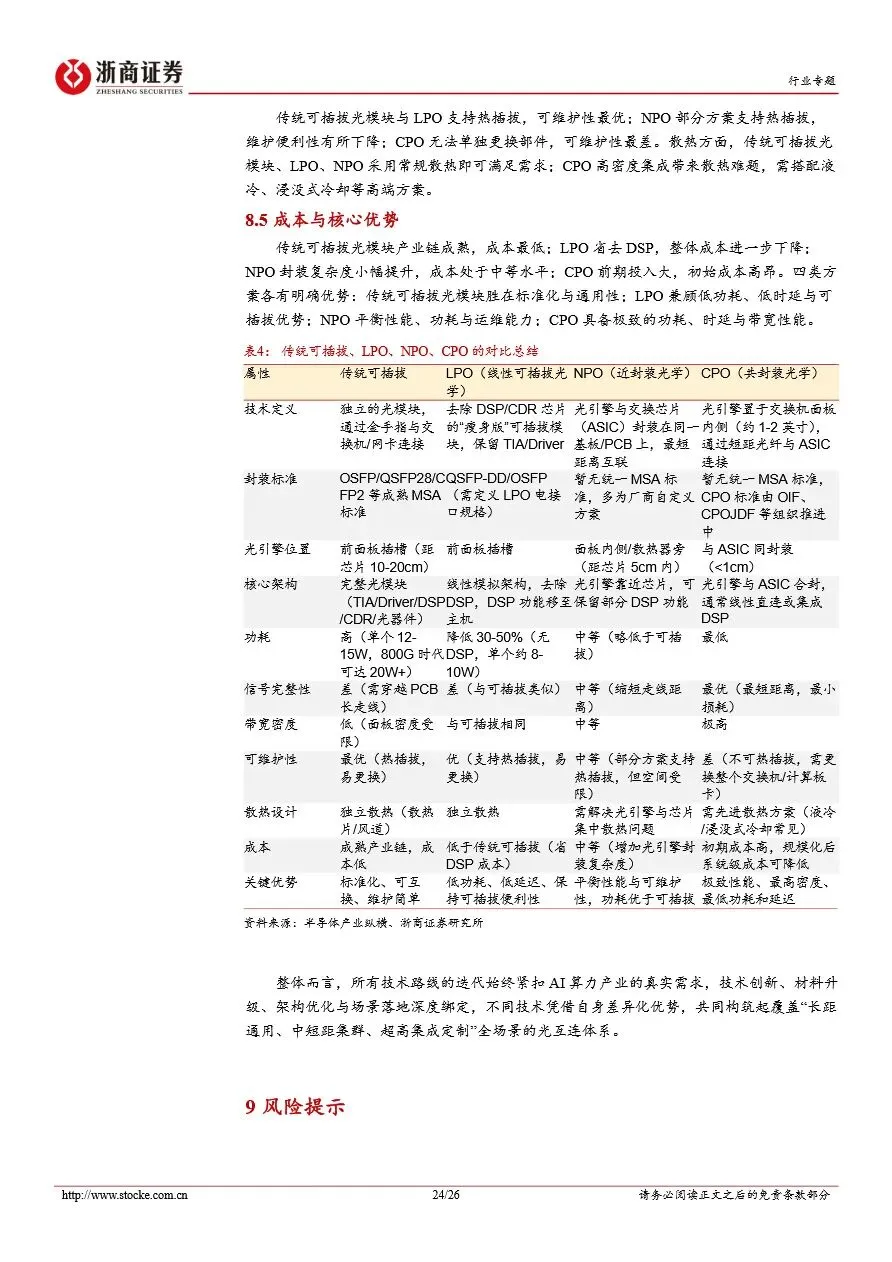

AI算力集群对带宽、时延、功耗的极致要求,正推动光互连从“电退光进”转向多技术路线并行的精细化分工阶段。传统可插拔DSP方案虽标准化成熟,但在1.6T及以上速率场景中面临功耗高、信号损耗大的瓶颈,行业因此围绕DSP配置、集成距离、材料体系三个维度展开创新:LPO彻底移除DSP芯片,以线性直驱架构实现功耗降低50%、时延大幅优化,但仅适配500米内短距场景;LRO作为折中方案,保留发射端DSP保障信号符合IEEE标准,仅去除接收端DSP,在1.6T时代可将功耗控制在20W以内,兼顾风冷部署可行性;硅光则作为底层平台型技术,依托CMOS工艺兼容性与超高集成度,成为各类光模块的核心载体,2026年硅光调制器收发器销售额预计首次突破总市场50%,为高速互联提供规模化产能支撑。

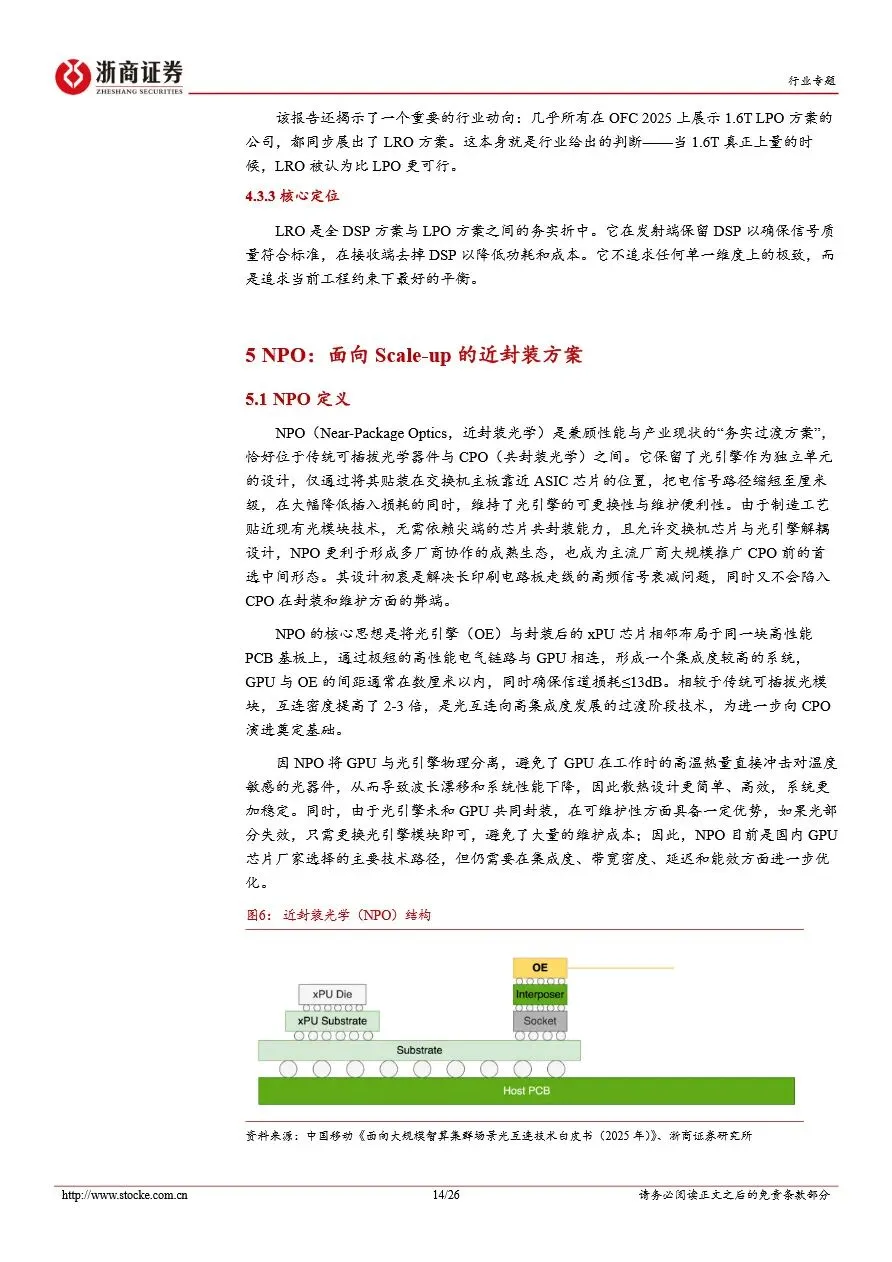

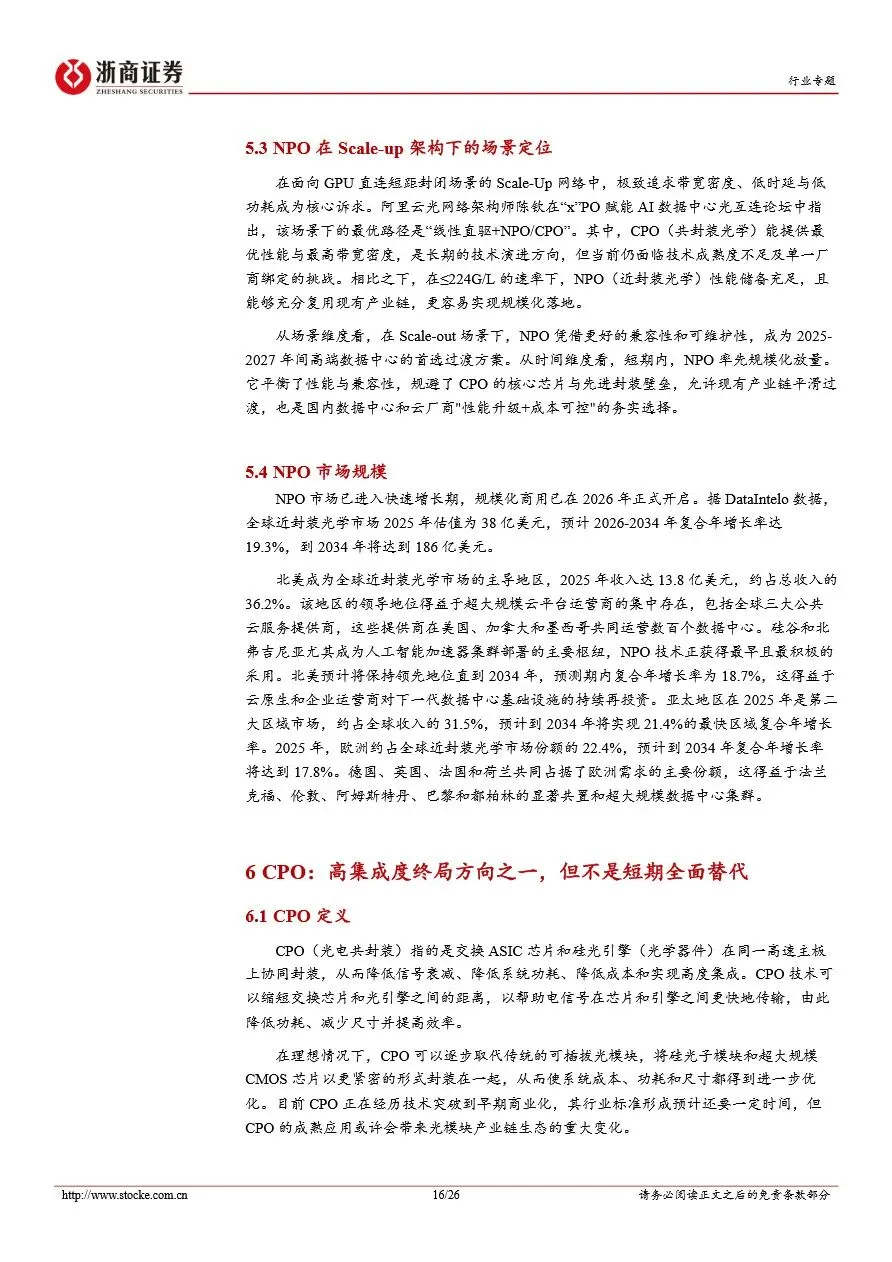

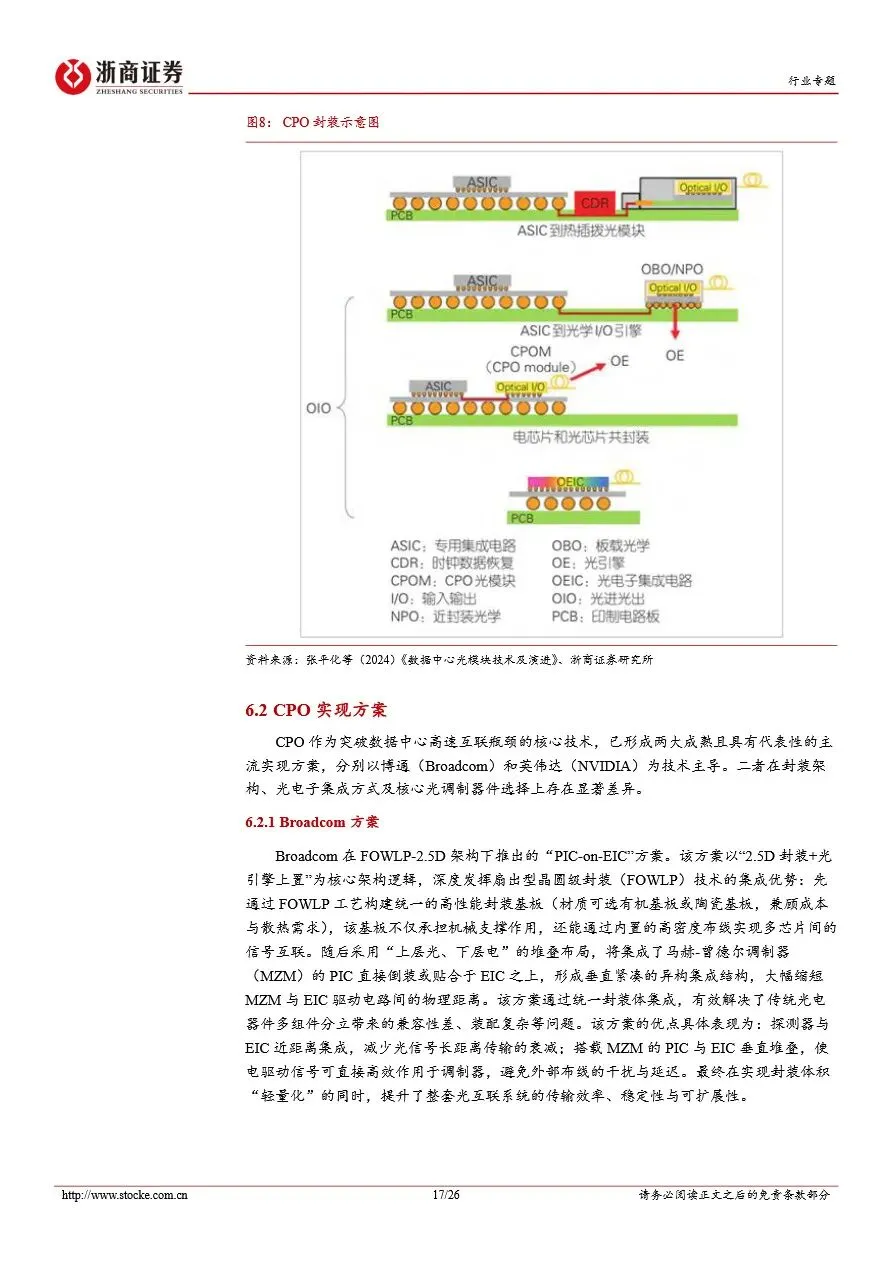

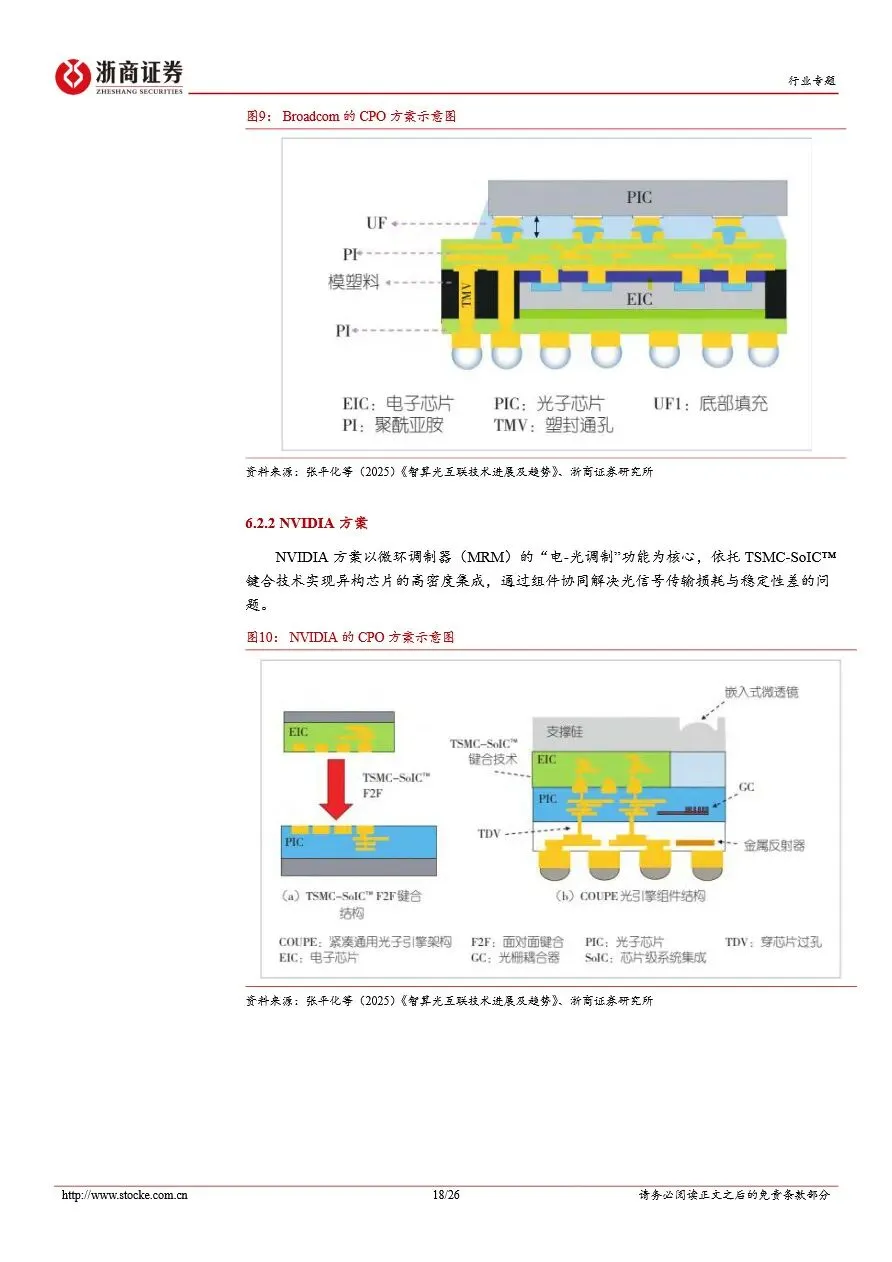

面向Scale-up架构的近距离互联需求,NPO与CPO正逐步承接传统方案的性能升级任务。NPO将光引擎贴近ASIC布局,电信号路径压缩至厘米级,既规避了CPO的封装与运维难题,又实现功耗降低与带宽密度提升,2025年全球市场规模已达38亿美元,是当前国内厂商兼顾性能升级与成本可控的首选过渡方案;CPO作为长期终局方向,通过2.5D/3D先进封装将光引擎与交换芯片共封装,电链路缩短至毫米级,功耗较传统方案降低30%-50%,带宽密度突破3.2T/通道,但受限于技术壁垒高、故障需更换整板、迭代风险大等问题,短期难以全面替代现有方案。与此同时,薄膜铌酸锂(TFLN)作为新一代调制材料,凭借低驱动电压、单激光器架构等优势,已在1.6T光模块中实现商用突破,未来将与硅光、磷化铟形成互补,共同支撑400G/通道及以上的超高速场景需求,整体行业呈现“场景决定选型、多路线长期共存”的鲜明特征。

通信行业专题报告:光模块技术路线梳理

1、2026年通信行业中期策略报告:AI光通信的大周期 6G再接再厉.pdf

2、ASIC芯片崛起:云厂、芯片设计及光互连投资机遇.pdf

3、CXO景气度跟踪专题——景气高位运行,业绩稳步兑现.pdf

4、PCB加工工艺专题报告:mSAP工艺紧缺,产业链具备发展机遇.pdf

5、PCB设备专题报告:mSAP工艺应用场景拓展,设备股迎成长新机遇.pdf

6、PCB钻针深度报告(一):PCB微钻行业的三阶段模型,路径演化与投资机遇.pdf

7、ROE提升有道(二):轻资产突围:论财富管理如何跑出增长曲线.pdf

8、Token经济学:Token工厂价值锚重构,价格分层与需求跃迁共振.pdf

9、保险产品系列报告之一:观全球产品演变,探我国储蓄险发展趋势.pdf

10、玻璃基封装行业专题:玻璃基板有望成为先进封装新平台.pdf

11、乘风而上,细分赛道崛起带动国产运动品牌价值重估.pdf

12、传媒行业深度报告:物理AI:数据筑基,模型搭台,拔节起势在即.pdf

13、钼行业专题报告:资源博弈加剧,新兴需求打开成长空间.pdf

14、算力芯片行业报告:大模型驱动算力变革,国产算力迎增量机遇.pdf

15、通信行业专题报告:光模块技术路线梳理.pdf

16、铜箔:供给刚性凸显+需求持续上修,盈利弹性释放.pdf

17、稀土行业深度:国内政策、供需分析、价格展望及相关公司深度梳理.pdf

18、兴业证券:储能行业支撑行业高增速,新技术打开未来空间.pdf

本平台只做公开内容的整理分析分享,内容来源于网络,仅供参考,不构成任何建议,版权归原撰写发布机构所有,所有内容通过公开合法渠道获得合理引用,如涉及侵权,请及时联系我们删除;如对内容存疑,请与撰写、发布机构联系。