深度解析电子特气的核心概念、行业标准、应用领域,梳理A股相关上市公司的业务布局、产能技术与发展前景。

? 被称为半导体产业“血液”,芯片制造超80%工序依赖它,在晶圆制造成本中占比13%-16%。

? 具备超高纯度(先进制程要求8N-9N)、高稳定性、高危险性、高价值、品种繁多五大核心特征。

? 电子特气行业标准与分类

✅ 纯度需达4N以上,先进制程要求6N甚至9N,杂质控制在10⁻¹⁰至10⁻¹²级。

✅ 按应用场景分为半导体、显示面板等用气体;按化学成分分为含氟、含硅等八大类,满足不同工艺需求。

? 电子特气在半导体制造的核心作用

1. 覆盖晶圆制造全流程,从薄膜沉积到封装测试都不可或缺,是芯片图形化、功能层构建的关键材料。

2. 其纯度、稳定性直接决定芯片性能与良率,支撑先进制程持续迭代。

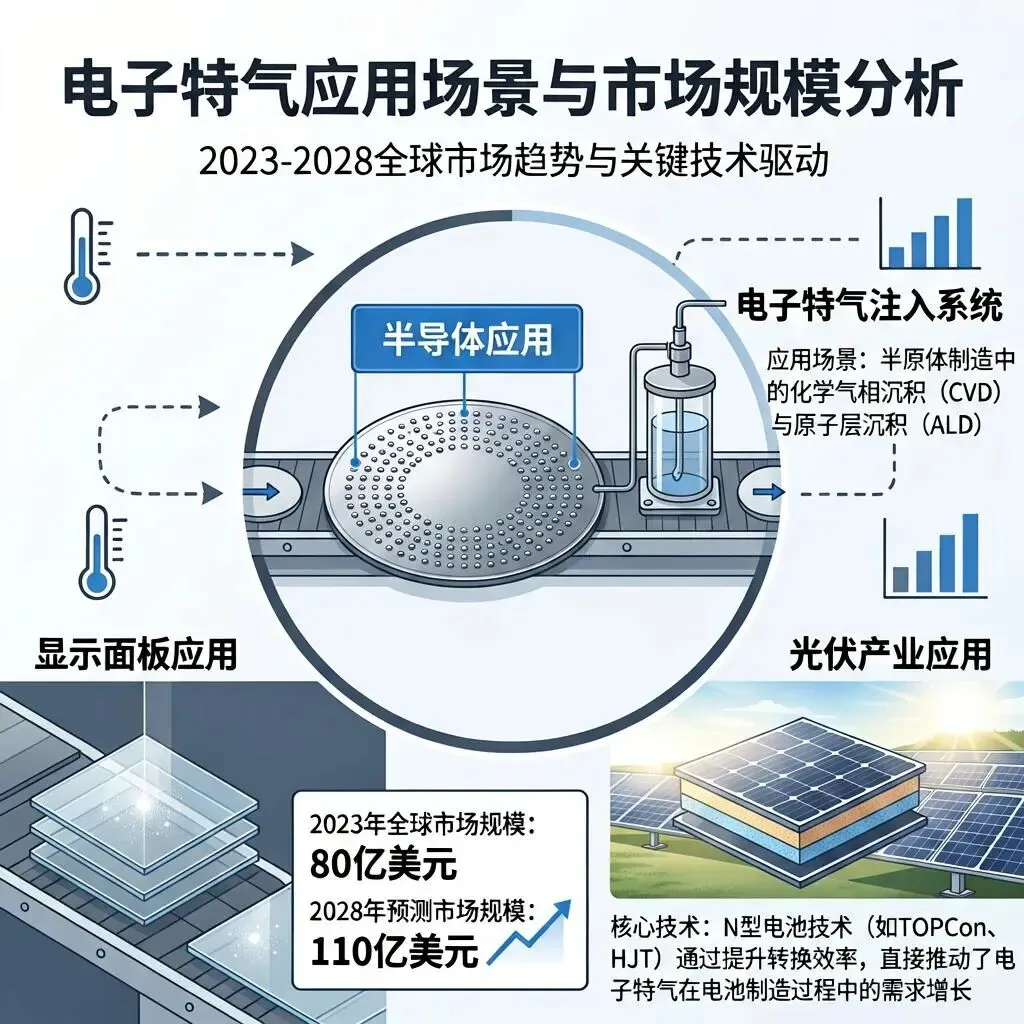

? 电子特气在显示与光伏领域的应用

? 显示面板:2023年全球市场规模约80亿美元,2028年预计达110亿美元,京东方等企业年均采购超2万吨。

? 光伏产业:参与薄膜沉积、掺杂等工艺,提升电池光电转换效率,N型电池技术推动需求增长。

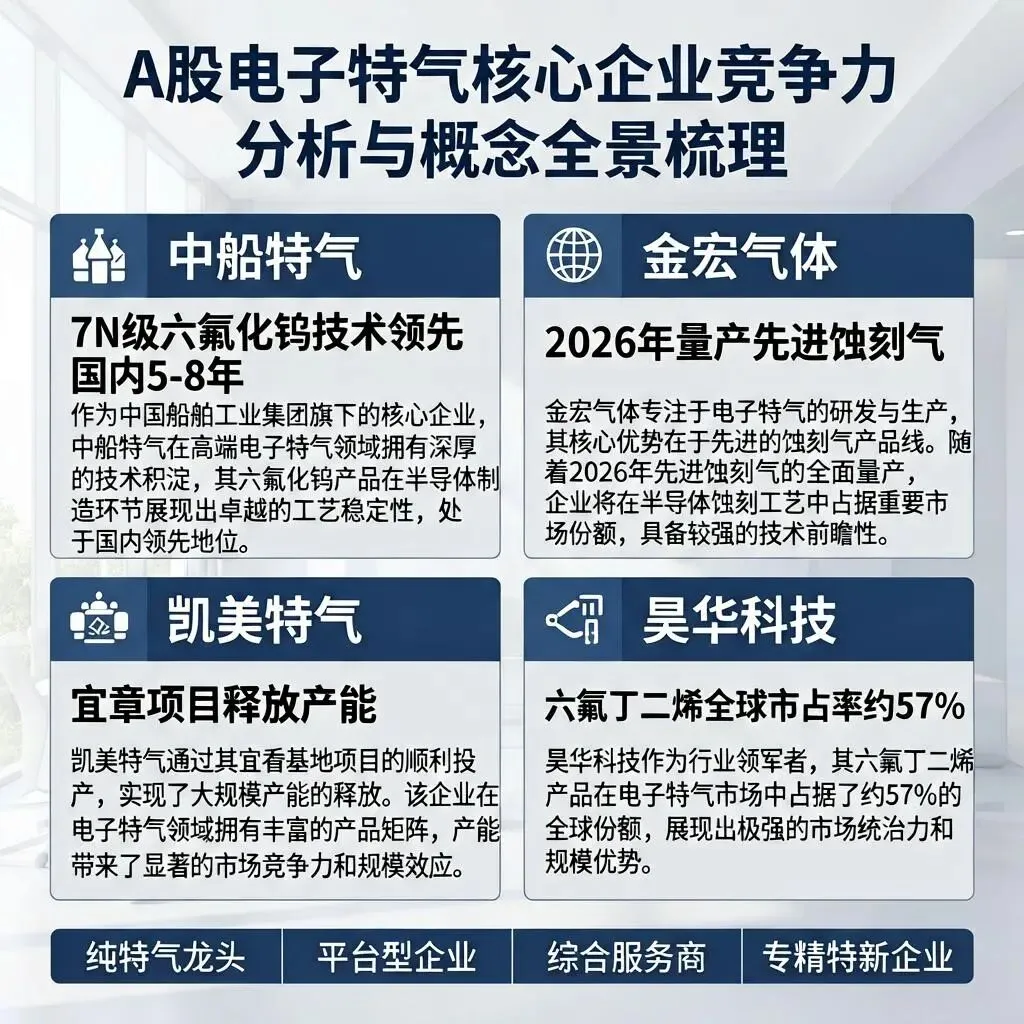

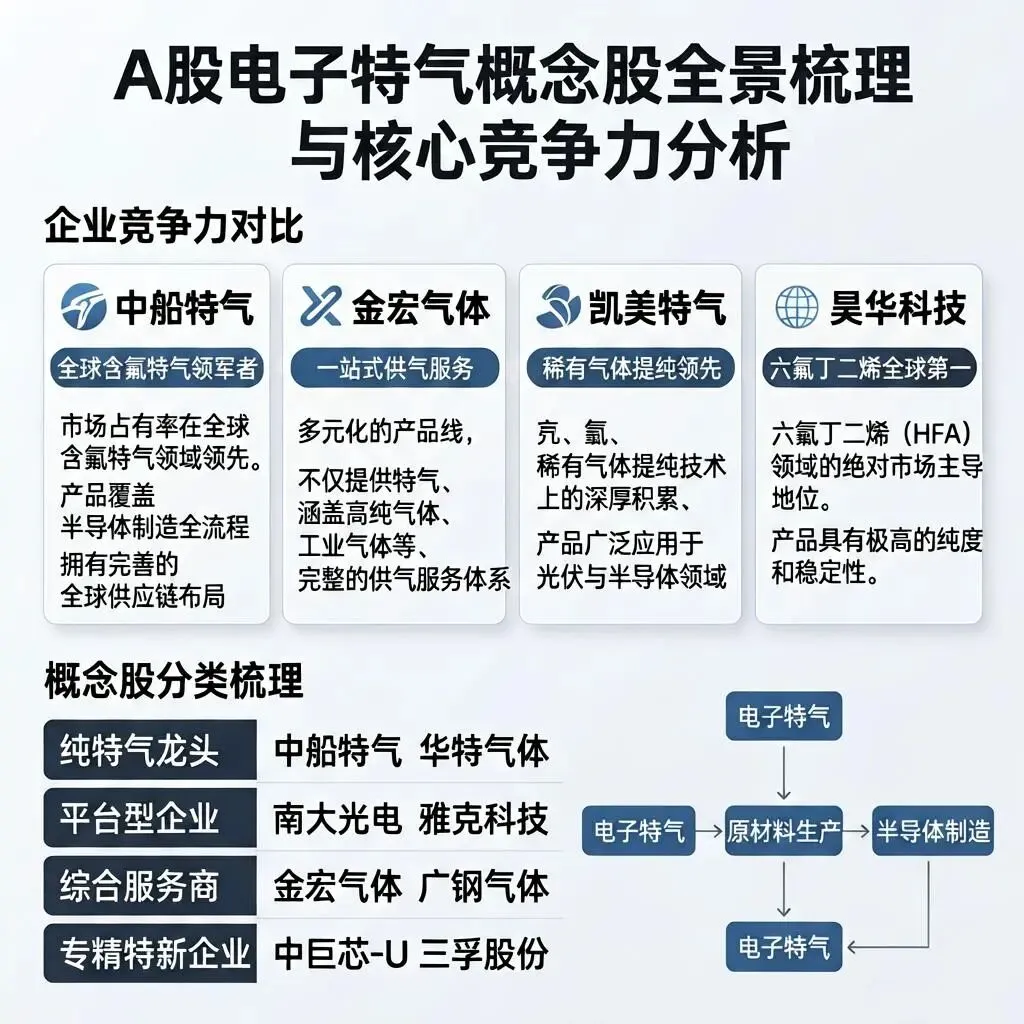

? 四家核心电子特气企业竞争力分析

? 中船特气:三氟化氮、六氟化钨产能全球第一,7N级六氟化钨技术领先国内5-8年。

? 金宏气体:超纯氨国内市占率超50%,2026年将量产适配7-14nm制程的先进蚀刻气。

? 凯美特气:稀有气体提纯产能国内领先,2026年宜章项目将释放产能。

?昊华科技:六氟丁二烯产能全球第一,市占率约57%,国内超90%。

?️ A股电子特气概念股全景梳理

? 纯特气龙头:中船特气、华特气体,前者是全球含氟特气领军者,后者是国内光刻气双认证供应商。

? 平台型企业:南大光电、雅克科技等,布局特气与前驱体/光刻胶多赛道。

? 综合服务商:金宏气体、广钢气体,提供一站式供气服务。

? 专精特新企业:中巨芯-U、三孚股份等,聚焦细分领域实现进口替代。

?行业发展前景与未来趋势

✨当前全球电子特气市场长期被海外四大巨头占据90%以上的份额,国内国产化率虽然已经从十年前的不足10%提升至2025年的25%左右,但在部分尖端品类上仍有很大的替代空间。随着AI算力芯片爆发式增长、国内晶圆厂持续扩产、海外供应链不确定性加剧,电子特气行业正迎来历史性的发展窗口。

✨未来行业将呈现三大清晰趋势:第一是产品持续向超高纯度、定制化方向迭代,适配2nm及以下先进制程的全新特气品类将不断涌现,一站式多品类供货将成为下游晶圆厂的主流采购需求;第二是国产替代进入加速兑现期,国内头部企业将持续切入国际先进制程供应链,逐步提升全球市场份额,行业资源向具备技术、认证、量产能力的头部企业集中;第三是绿色低碳转型成为主线,低能耗制备工艺、尾气循环回收技术、环保型替代气体将成为行业研发的重点方向,在支撑半导体产业发展的同时,实现自身的可持续增长。

✨整体来看,电子特气作为半导体产业的“血液”,其长期成长逻辑清晰,国产替代空间广阔,在下游需求持续高增与政策红利的双重驱动下,国内相关企业将持续突破技术壁垒,逐步重塑全球电子特气的产业格局。