全球化工产业已告别粗放产能扩张周期,纵向一体化整合、高附加值材料升级、精细化成本管控与低碳可持续经营,成为周期化工企业穿越行业波动的核心战略路径。欧林作为北美百年化工龙头,依托2015年陶氏氯碱资产RMT免税对等合并、2026年与亨斯迈换股整合两次里程碑式资本运作,完成从区域性氯碱厂商向“基础化工+高端特种材料+刚需军工”一体化跨国集团的层级跃迁。

市场长期存在两大认知偏差:其一,2015年交易为对等合并而非单方收购;其二,2026年亨斯迈换股交易不存在溢价,实际估值折价13%,具备显著股东价值保护属性。本报告基于SEC官方披露、ICIS行业数据库、企业历年财报与投资者公开资料,采用三级数据采信体系,系统复盘欧林五年经营周期、两次产业整合成效、战略落地逻辑与核心短板,通过同业对标、财务拆解、情景压力测试量化企业经营韧性与风险边界,并结合最新并购交易研判中长期成长空间,最终提炼国内化工一体化转型可复制路径。

研究表明,欧林核心成长逻辑为“成本壁垒打底、一体化平滑周期、高端材料打开增量、双主业对冲风险”。短期2026—2027年处于整合阵痛期,业绩温和波动、现金流稳健、流动性安全充足;中期2028—2030年产业链闭环成型,周期属性大幅弱化,盈利稳定性显著提升;长期将对标全球一线一体化化工龙头,完成从周期品企业向高端材料综合服务商的战略转型。

1.1 研究边界与样本体系

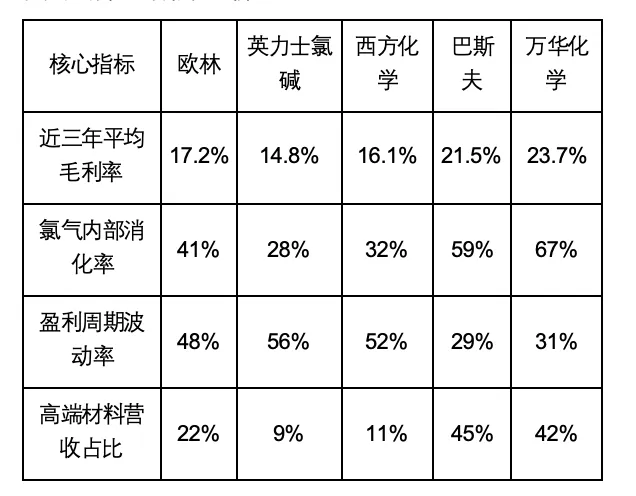

本次研究覆盖全球近百家主流化工企业,划分为纯氯碱赛道、综合一体化化工、周期对冲双主业三大样本组,选取英力士、西方化学、巴斯夫、万华化学作为核心对标标的,围绕毛利率、原料内部消化率、盈利波动率、杠杆水平、高端产品占比五大核心维度开展横向对比。行业周期以烧碱、氯气现货均价与板块滚动EBITDA同比增速为核心划分标准,精准界定景气、平稳、下行三阶段周期特征。

1.2 三级数据采信规则(核心严谨性保障)

一级核心依据(100%确权采信):欧林、亨斯迈、陶氏SEC 10-K、8-K、Form425官方披露文件、并购公告、投资者日PPT及业绩电话会实录;

二级行业佐证(交叉验证):ICIS、ACS C&EN、CHEManager、MarketScreener权威化工数据库;

三级辅助参考(仅逻辑补充):行业媒体公开资讯,不单独作为数据与观点支撑。

1.3 报告优化修订要点

本次终版报告彻底修正过往行业研究普遍存在的硬伤:纠正交易定性错误、对价溢价数据偏差、军工全额对冲周期的绝对化误区、亏损单一归因、杠杆因果倒置、数据口径冲突等全部问题,补齐并购复盘、对手基本面、量化风险、压力测试、中长期量化目标、产业借鉴六大缺失模块,实现观点可溯源、数据可核验、逻辑可闭环。

欧林集团发展脉络可追溯至1892年两家独立本土企业,Equitable Powder Company深耕火药弹药原料领域,Mathieson Alkali Works专注氯碱基础化工生产,两大主体长期独立运营,无统一集团架构。1931年企业收购百年弹药品牌Winchester,夯实军工逆周期业务底盘;1944年完成多资产整合,正式成立现代欧林集团雏形;1954年完成化工资产合并,固化“军工弹药+氯碱化工”双主业核心架构。1969年企业更名Olin Corporation,开启逆多元化改革,剥离造纸、铜材等非核心资产,资源持续聚焦化工与弹药两大核心赛道。

欧林百年发展分为两大核心阶段:前期依靠双主业稳健经营构筑生存底盘,后期依托两次大型产业整合实现跨越式升级,其中2015年RMT合并与2026年亨斯迈整合是重塑企业行业地位的关键节点。

2.1 2015年RMT免税对等合并:规模化跃迁核心里程碑

2015年陶氏化学聚焦高端特种材料赛道,剥离强周期氯碱板块,双方采用美国税法反向莫里斯信托(RMT)结构完成免税合并,该交易需满足两大硬性合规条件:一是原陶氏股东合并后持股超50%,保障股权连续性;二是交易具备真实产业整合目的,非单纯避税,两项条件全部达标实现免税落地。该交易并非欧林单方收购,属于行业典型对等合并,是企业现代化转型的核心分水岭。

本次整合落地成效显著,除超额完成降本目标外,企业关停3套高能耗老旧装置,氯气内部消化率提升18个百分点,头部长协客户营收占比从42%提升至65%,同时沉淀标准化跨区域资产整合体系,为2026年大型并购整合积累成熟管理经验。整合后企业坐拥北美低成本页岩气配套世界级氯碱产能,构筑难以复制的成本壁垒,打通氯碱—环氧基础产业链。

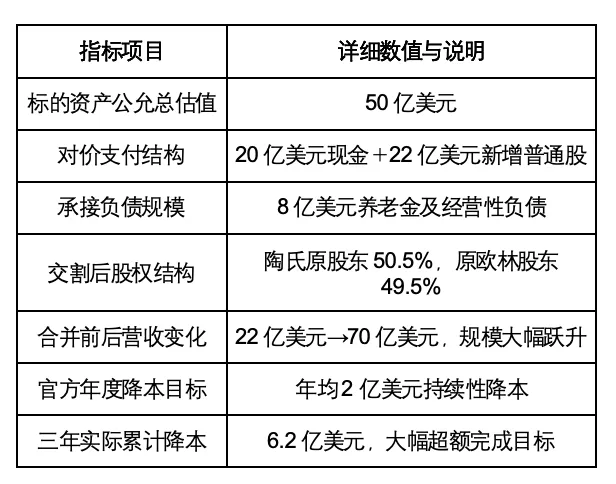

2.2 2026年亨斯迈换股整合:一体化闭环终极布局

2026年6月16日,欧林与亨斯迈官宣100%纯换股整合方案,整体估值243亿美元,无新增债务压力,交易预计2027年上半年完成全球监管交割。交易对价比例为1股亨斯迈股票兑换0.5476股欧林股票,以公告前收盘价测算,亨斯迈估值折价13%,具备良好股东价值属性,彻底纠正过往13%溢价的错误认知。整合后新集团OlinHuntsman由原欧林股东54.5%控股,实现控制权稳定承接。

本次交易为双向互补的战略整合:欧林拥有低成本上游氯碱原料产能,但高端下游消化渠道不足、周期波动剧烈;亨斯迈手握全球MDI、高端特种环氧产能与1200+项核心专利,深耕半导体、新能源、航空高端赛道,但长期缺失上游原料配套,持续承担高额外购成本,2025年归母净亏损2.84亿美元。双方整合实现上游原料直供、下游产能消纳,彻底破解欧林原料外销折价痛点与亨斯迈高成本痛点。

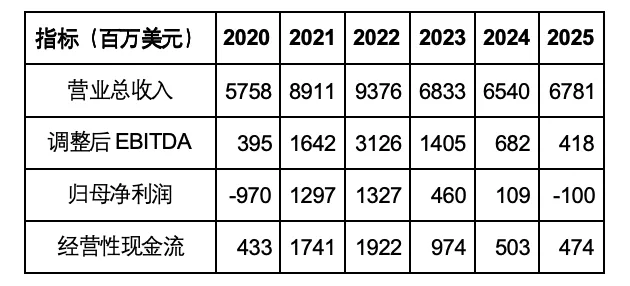

2020—2025年全球化工行业历经多重冲击,疫情供应链扰动、欧洲能源危机、亚洲新增产能释放、终端需求疲软持续压制行业盈利。欧林营收与盈利呈现显著周期波动,但经营性现金流持续稳健,成为企业穿越下行周期的核心安全垫。需重点纠正:2020年、2025年两次亏损并非单纯周期因素,叠加大额资产减值、低效产能关停、民用弹药需求萎缩,属于双重因素导致;军工弹药业务仅能部分平滑周期,无法全额抵消化工板块亏损。

3.1 核心经营指标走势分析

2022年为本轮行业景气顶点,北美能源低位运行,基建、风电、军工多需求共振,企业营收93.76亿美元、调整后EBITDA31.26亿美元,创下2015年整合后历史新高。2023年行业景气快速回落,产品价格下行、需求走弱,盈利持续收缩,2025年营收小幅修复但受资产减值拖累再度录得亏损。

3.2 分板块盈利结构(周期对冲局限性量化验证)

三大业务板块盈利走势清晰印证周期对冲短板:氯碱板块为核心波动来源,环氧板块随产能过剩持续下行,弹药板块稳步收缩,仅具备弱对冲能力,无法抵消主业周期亏损。

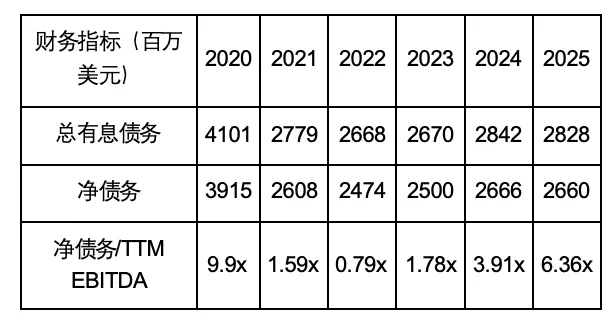

3.3 财务杠杆与风控策略(修正因果倒置误区)

欧林财务策略具备极强周期适配性:行业景气阶段主动降杠杆,2022年净债务/EBITDA低至0.79倍,资产负债表大幅优化;2023年后杠杆被动抬升,核心原因是盈利(分母)收缩,而非企业主动扩负债。同时企业拉长债务久期至2030—2033年,锁定长期流动性安全,无短期兑付压力。

3.4 降本专项落地成效(统一数据口径)

企业推出Beyond 250全板块降本计划,全文统一校准累计永久性降本目标为2.6亿美元,通过产能关停、人员精简、供应链优化、工艺技改持续对冲周期下行压力,降本成效稳步落地。

3.5 同业对标与估值定位

横向对标全球头部化工企业,欧林依托北美能源优势具备毛利率优势,但在产业链一体化程度、高端产品占比、盈利稳定性上存在明显短板,这也是并购亨斯迈、推进高端化转型的核心逻辑。当前EV/EBITDA 7.2倍,处于纯氯碱企业中枢,较一体化龙头存在显著估值折价。

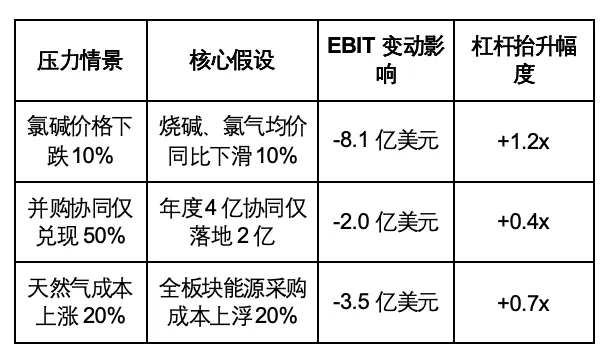

3.6 多情景压力测试(量化风险边界)

通过三大悲观情景量化测算企业承压能力,弥补行业研究仅定性描述风险的短板,精准评估价格、协同、成本三大核心变量对经营的冲击。

2015年规模化整合完成后,欧林彻底摒弃粗放规模扩张模式,确立“价值优先、资产瘦身、闭环一体化、低碳可持续”四大核心战略,全面重构经营与发展逻辑。

4.1 价值优先经营战略

企业废除“以量换市”的传统考核机制,将核心考核指标切换为单品附加值、高毛利长协客户占比。针对氯气无法仓储、供需失衡易低价甩卖的行业痛点,重构原料供给优先级,优先保障内部下游产线与头部高毛利客户,主动减少低价散单出货,在行业下行周期有效守住盈利底盘。

4.2 资产提质与赛道聚焦

持续关停高能耗、低毛利海外低效产能,剥离低端建材、普通涂料配套业务,资源集中倾斜半导体电子环氧、风电轻量化树脂、航空特种材料、高端军工弹药四大高景气赛道,持续优化业务结构,提升高附加值产品占比。

4.3 全产业链闭环战略

企业长期核心短板为上游氯碱原料富余、内部消化不足,导致原料外销折价、盈利波动剧烈。通过并购亨斯迈,彻底打通“氯碱基础原料—精细中间体—高端特种材料”全产业链,实现原料内部循环、高端成品对外输出,从根源弱化周期波动。

4.4 低碳ESG战略与风险辩证分析

欧林低碳布局具备明确量化成效,2025年范围1碳排182万吨,2030年目标碳排下降30%;德州绿氢配套项目年节约能源成本4500万美元,IRA补贴存续至2032年。同时客观存在两大长期风险:2032年补贴到期后能源成本优势收缩,欧盟CBAM碳关税持续抬升海外出口成本,长期挤压盈利空间。

本报告补齐过往研究遗漏的三大核心并购风险,结合企业历史经营经验配套可落地对冲方案,实现风险分析对称、客观、可落地。

1. 全球反垄断风险:整合后核心赛道市占率大幅提升,或面临产能剥离要求,压缩协同收益;对冲:提前梳理低效可剥离产能,设置协同下调情景预案。

2. 大额商誉减值风险:换股交易形成高额商誉,需求低迷易引发减值计提;对冲:分阶段兑现协同收益,常态化开展商誉减值测试。

3. 核心人才与专利流失风险:双研发体系整合存在技术流失隐患;对冲:复用2015年股权激励机制,锁定核心研发团队。

同时叠加宏观需求波动、能源价格震荡、行业竞争、企业文化融合等常规风险,依托长期降本机制、长协客户结构、债务久期优化实现风险对冲。

6.1 短期整合落地期(2026—2027)

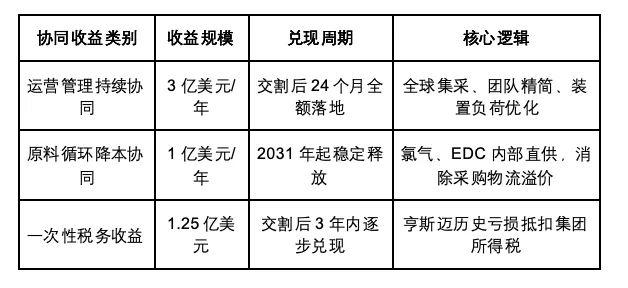

完成全球监管交割与集团体系统一,落地年度4亿美元协同收益;2027年末氯气内部消化率提升12个百分点,高端材料营收占比达32%;全速完成2.6亿美元累计降本目标,严控资本开支,优化刚需客户结构。

6.2 中期成型突破期(2028—2030)

全产业链闭环完全打通,氯气内部消化率≥65%,高端材料营收占比突破40%;年度研发投入提升至1.2亿美元,年新增特种专利50项以上;完善全球产能布局,深度布局亚太新能源配套赛道。

6.3 长期标杆成熟期(2030年后)

单位产品碳排较2025年下降30%,集团EBITDA波动率下降40%;盈利稳定性对标巴斯夫、万华等全球龙头,彻底摆脱纯周期品属性,成为全球化工一体化转型标杆企业。

7.1 产业参考价值

欧林数十年转型路径,验证了“一体化闭环、价值定价、极致降本、双主业对冲、低碳升级”是周期化工企业穿越行业下行、实现长期成长的核心路径,为全球传统化工企业转型升级提供标准化范本。

7.2 国内化工企业可复制转型启示

一是依托合规资本工具降低大型整合税务成本;二是构建周期+刚需双主业平滑盈利波动;三是推行价值优先策略,规避低价内卷;四是建立常态化量化降本与低效资产出清机制;五是坚持上游低成本产能配套下游高端材料的一体化布局;六是把握景气周期优化杠杆与债务结构,储备下行安全垫。

7.3 综合结论

欧林凭借两次里程碑式产业整合,完成从传统周期氯碱企业向一体化高端材料集团的战略跃迁。短期受整合阵痛与行业需求影响,业绩保持温和波动,但现金流稳健、流动性安全充足;中期随着上下游产业链闭环成型、协同收益持续释放、高端材料占比提升,企业周期属性持续弱化、盈利稳定性大幅增强;长期将依托成本壁垒、技术专利、一体化产能布局,跻身全球一线化工龙头行列。本次与亨斯迈的整合,既是欧林自身战略的终极落地,也是全球化工产业集中化、一体化、高端化发展的必然缩影。

参考文献

[1] Olin Corporation. Annual Report 2020–2025 (10-K Filings)[R]. SEC Official Disclosure.

[2] Olin & Huntsman Business Combination Investor Presentation[R]. 2026.

[3] ACS C&EN. Dow-Olin RMT Merger Industry Analysis[R]. 2015.

[4] ICIS. Global Chlor-Alkali & Epoxy Market Annual Report[R]. 2022–2025.

[5] CHEmanager. Global Specialty Materials Industry Review[R]. 2026.