HUAON

PART ONE

3D打印设备行业概况

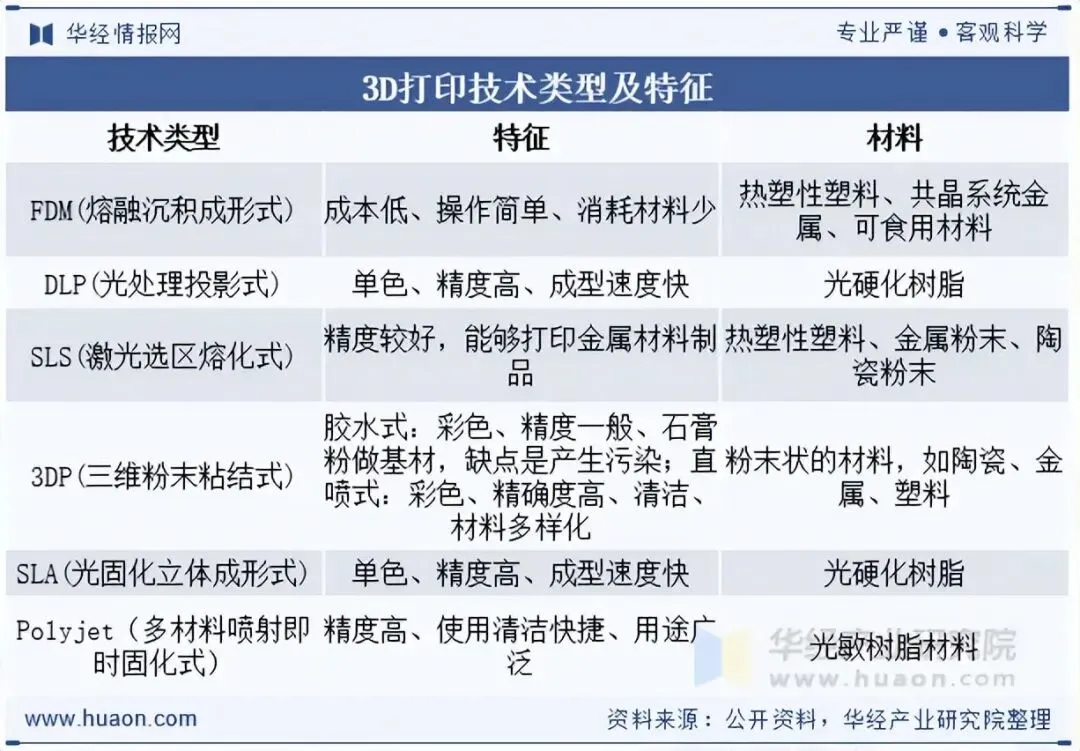

3D打印技术是一种相对于传统的机加工减材制造技术而言的增材制造技术,通过离散和堆积原理实现制造。它先利用计算机,把零件的3D模型分割成很多一定厚度的“薄片”,再由3D打印设备自下而上地堆积出每一层的“薄片”,叠加成形,得到三维的实体零件。目前主流的3D打印以塑料、金属粉末等为原料,通过分层制造、逐层累加的方式构建三维物体;FDM(熔融沉积成形式)、SLS(激光选区熔化式)、SLA(光固化立体成形式)等技术路线均已实现商品化落地。

HUAON

PART TWO

3D打印设备行业政策

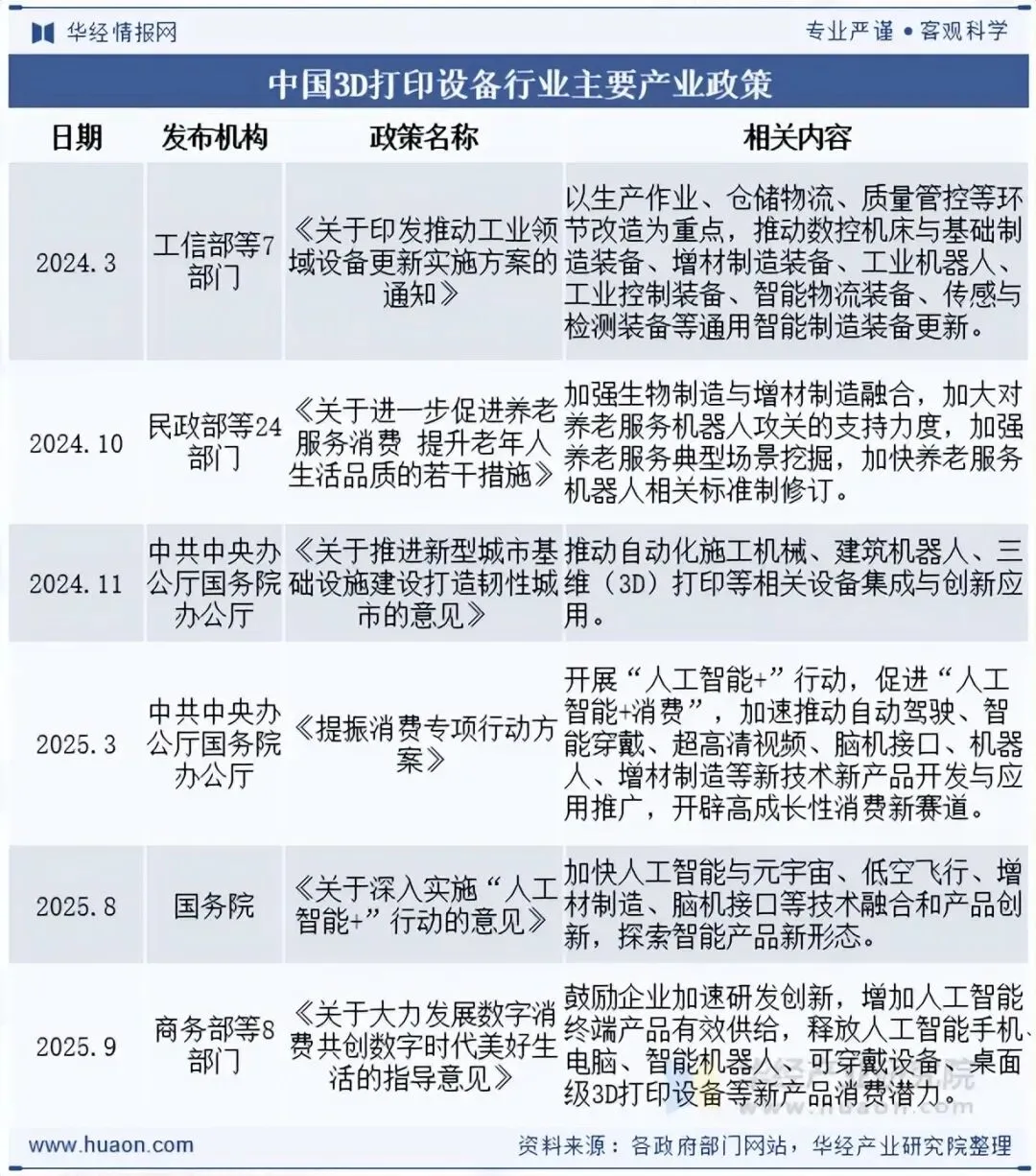

我国3D打印行业在近年来得到了政策的大力支持。2024年以来多个政府部门陆续发布了一系列相关政策,旨在推动3D打印技术的发展和应用。这些政策涵盖了技术研发、产业创新、节能减排等多个方面。如商务部等8部门联合印发《关于大力发展数字消费共创数字时代美好生活的指导意见》,提出鼓励企业加速研发创新,增加人工智能终端产品有效供给,释放人工智能手机、电脑、智能机器人、可穿戴设备、桌面级3D打印设备等新产品消费潜力。

HUAON

PART THREE

3D印设备行业产业链

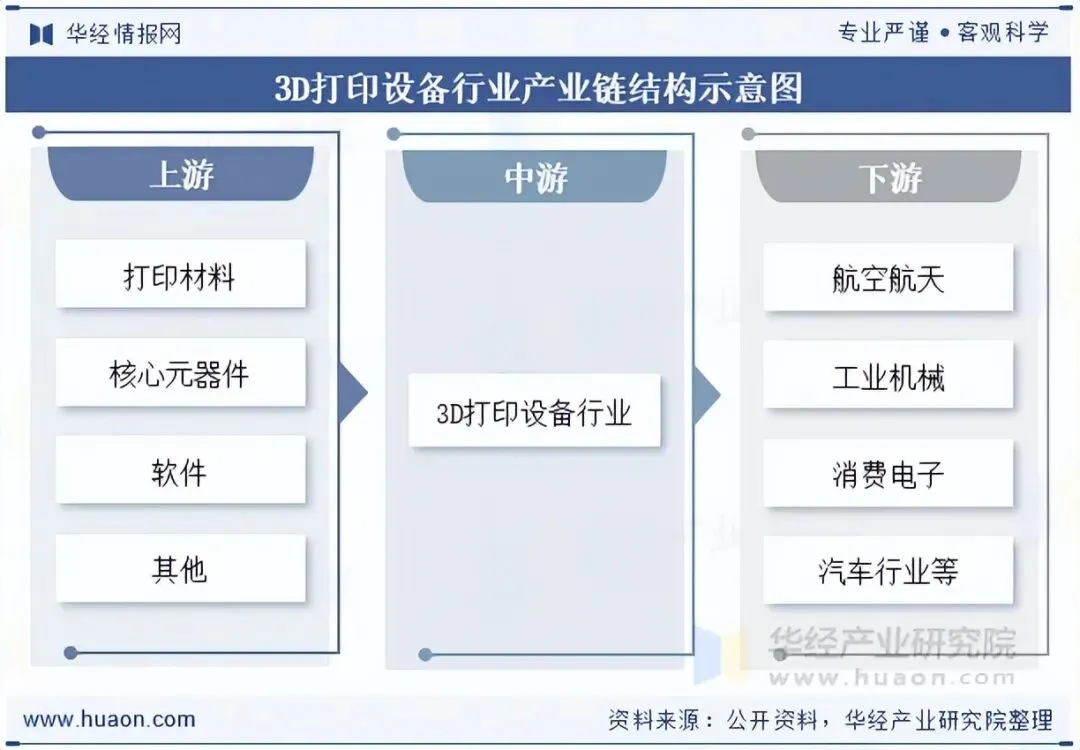

1、产业链结构图

3D打印设备行业产业链上游包括打印材料、核心元器件与软件系统等,其中打印材料主要包括金属材料、高分子材料、陶瓷材料、复合材料与其他特殊材料等,核心元器件包括激光器、振镜系统、打印喷头、运动控制系统等。产业链中游为3D打印设备制造与软件服务环节。产业链下游广泛应用于航空航天、机械制造、医疗、汽车、消费电子、文创与教育、科研与军工等领域。

2、下游应用分布

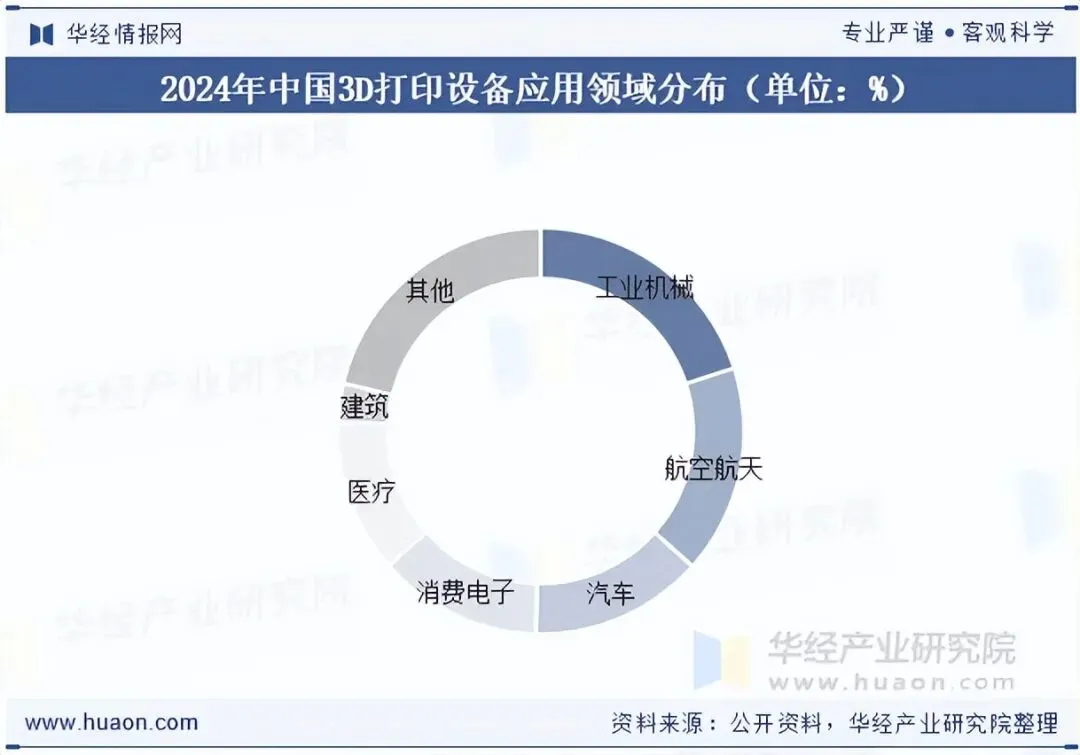

随着数字化制造的兴起,3D打印技术凭借其快速原型制造、复杂结构成型和个性化生产的优势,逐渐从工业领域渗透消费级市场。从我国3D打印设备应用分布来看,工业机械、航空航天、汽车、消费电子、医疗与建筑应用分别占比20.0%、16.6%、13.8%、13.1%、12.2%与3.1%,其他领域应用占比21.2%。

相关报告:华经产业研究院发布的《2026-2032年中国3D打印设备行业发展动态监测及投资机会洞察报告》

HUAON

PART FOUR

3D打印设备行业发展现状

1、全球3D打印设备累计装机量区域分布

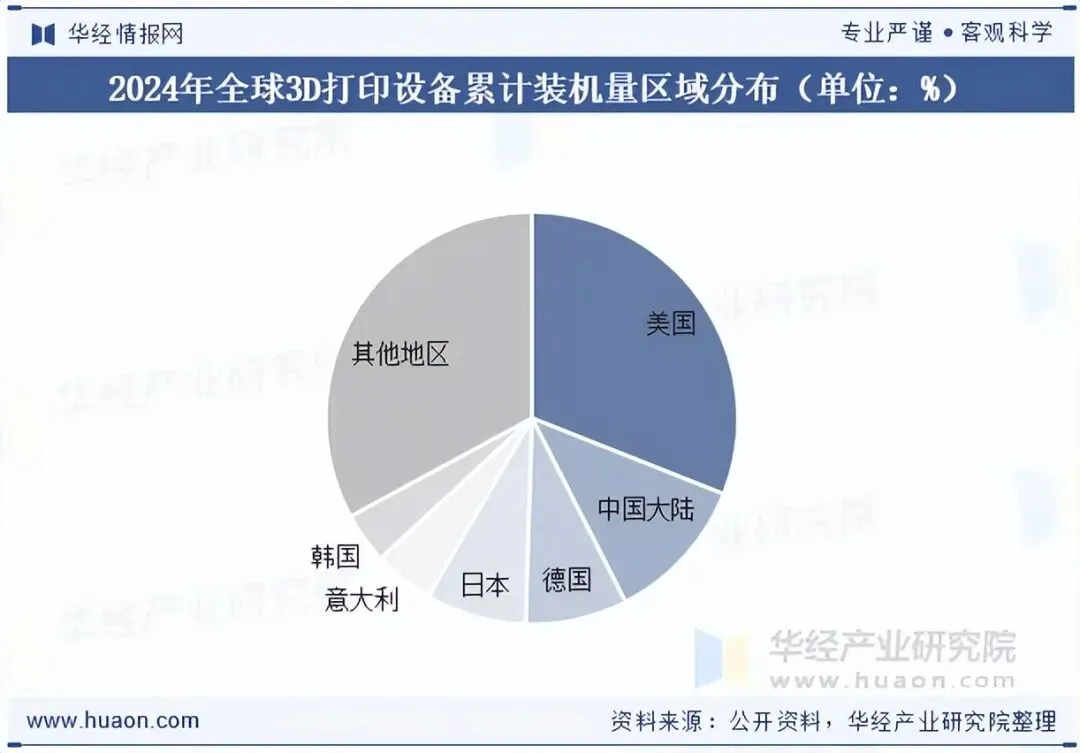

从全球3D打印设备装机量区域分布来看,美国是第一大市场,据统计,美国、中国、德国的工业级3D打印机装机量分别以31.0%、11.5%、8.0%的份额居于全球前三。美国和德国的装机量份额没有太大的变化,日本装机量份额下滑,其他国家和地区的装机量份额提升明显。

2、中国3D打印设备产量

目前我国3D打印行业正从技术探索期迈入规模化商业扩张的奇点时刻。它的增长动能并非单一技术突破,而是源于工业端“制造范式革新”和消费端的创造需求觉醒。据统计,截至2024年我国3D打印设备产量为341.8万台,同比增长22.55%。

HUAON

PART FIVE

3D打印设备行业竞争格局

1、全球消费级3D打印设备市占率

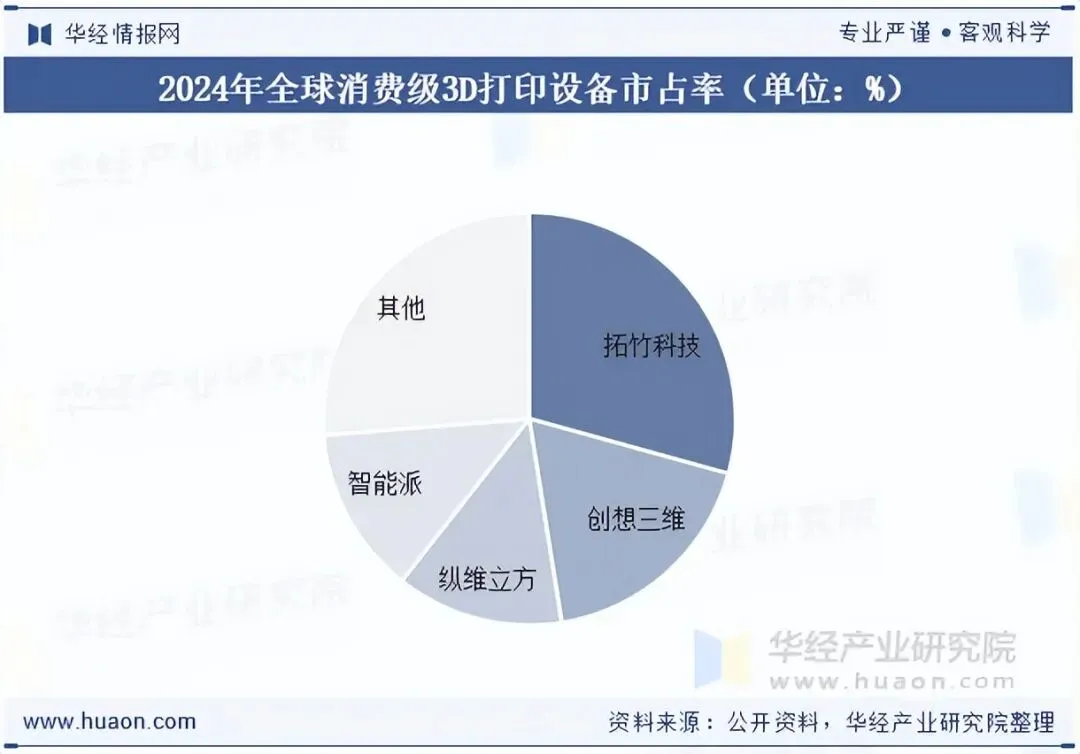

国产消费级3D打印机行业“四小龙”席卷全球,分别是拓竹科技、创想三维、纵维立方、智能派。2024年全球消费类3D打印机出货量约410万台,其中拓竹科技、创想三维、纵维立方、智能派出货量分别为120万台、72万台、55万台、55万台,合计市占率74%。而二线包括闪铸科技、Snapmaker、起迪QIDI、Flsun等品牌也有一定的出货量。

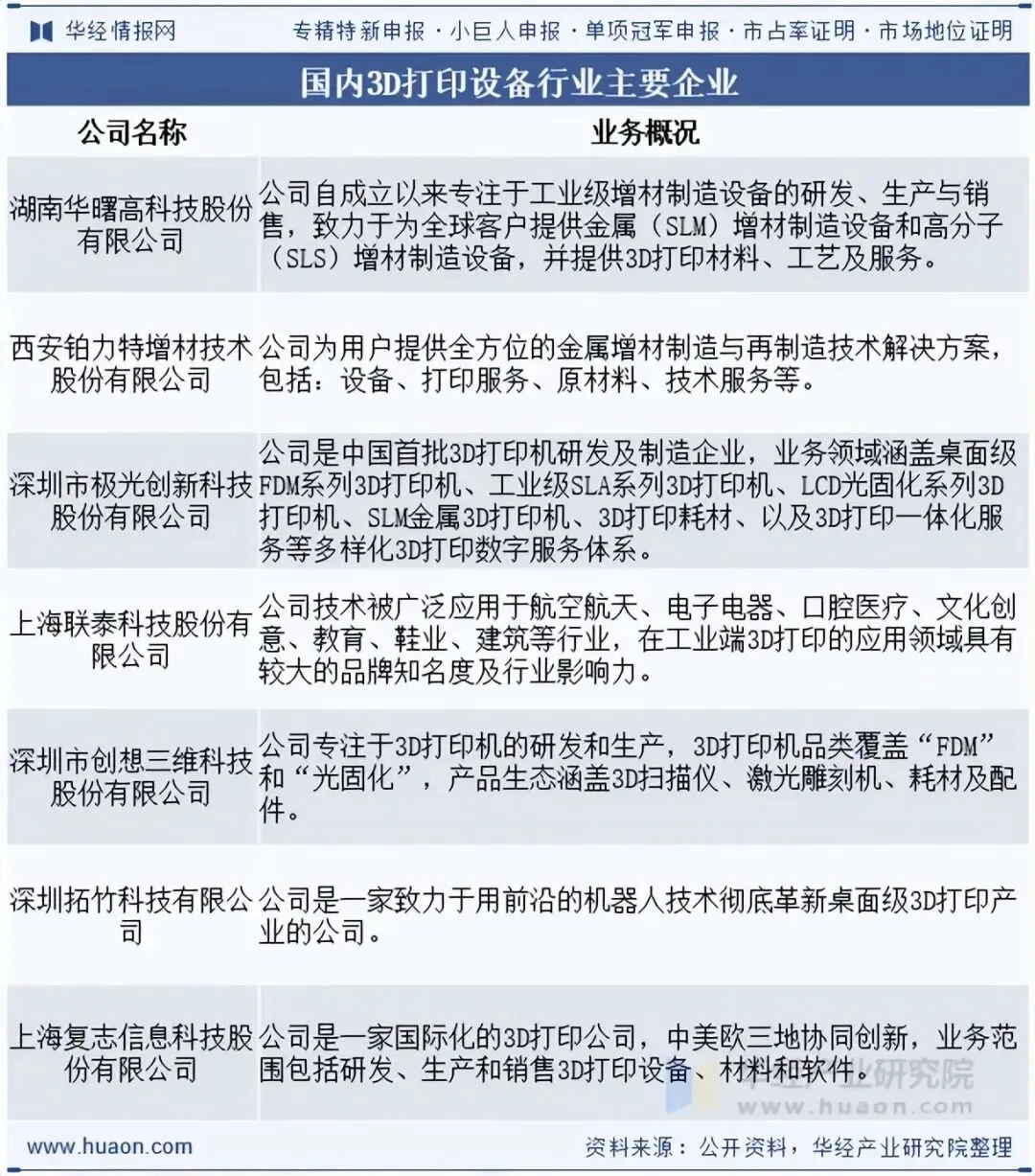

2、中国3D打印设备行业主要企业

在我国3D打印设备市场中,拓竹科技、创想三维、铂力特、华曙高科等企业稳居头部地位,其技术迭代不仅拉动全产业链升级,更向上游传导需求、牵引原材料等配套产业发展,成为行业增长的核心引擎。其中华曙高科我国工业级3D打印机先锋,也是国内唯一一家加载全部自主开发增材制造工业软件、控制系统,并实现SLM设备和SLS设备产业化量产销售的企业。

HUAON

PART SIX

3D打印设备行业趋势

1、政策与资本持续加码

行业的高增长吸引了政策与资本的双重关注。国家将3D打印纳入“中国制造2025”重点发展领域,地方政府也在推动3D打印产业园建设;资本层面,2025年国内已有81家3D打印相关企业完成超100次融资,总金额超80亿元,为行业技术研发与市场拓展提供资金支持。

2、未来增长点明确

展望2026年,行业增长动力将更加多元:消费端,全彩3D打印、个性化定制需求将持续释放;工业端,航空航天、医疗等高端领域的应用将推动工业级设备需求增长;出口端,“中国智造”的3D打印设备将进一步抢占全球市场份额,预计全年产量与出口量仍将保持高增长。

华经产业研究院通过对中国3D打印设备行业海量数据的搜集、整理、加工,全面剖析行业总体市场容量、竞争格局、市场供需现状及行业典型企业的产销运营分析,并根据行业发展轨迹及影响因素,对行业未来的发展趋势进行预测。帮助企业了解行业当前发展动向,把握市场机会,做出正确投资决策。更多详细内容,请关注华经产业研究院出版的《2026-2032年中国3D打印设备行业发展动态监测及投资机会洞察报告》。

往期推荐 | |

华

经

情

报

网

www.huaon.com

华经情报网隶属于华经产业研究院,专注大中华区产业经济情报及研究,目前主要提供的产品和服务包括传统及新兴行业研究、商业计划书、可行性研究、市场调研、专题报告、定制报告、工业园区大数据、产业链地图等。涵盖文化体育、物流旅游、健康养老、生物医药、能源化工、装备制造、汽车电子、农林牧渔等领域,还深入研究智慧城市、智慧生活、智慧制造、新能源、新材料、新消费、新金融、人工智能、“互联网+”等新兴领域。