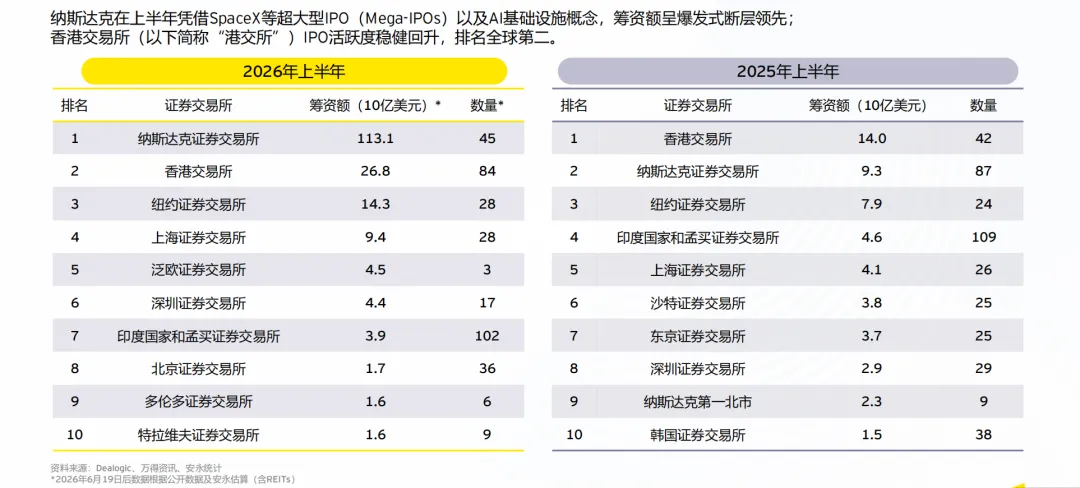

2026年上半年,全球IPO市场强势反弹,筹资总额达1,921亿美元,同比激增208%。中国内地与香港市场IPO数量合计占全球33%,筹资额占22%。在全球交易所筹资排名中,港交所位列第二,上交所、深交所与北交所分列第四、第六及第八位。四家中国交易所跻身全球前十,标志着中国资本市场在全球版图中的话语权持续攀升。

A股:量质双升,硬科技担纲主流

期内,A股预计有81家企业首发上市,合计筹资1,057亿元人民币,IPO平均筹资额同比上升49%至13.05亿元。市场表现尤为亮眼——上半年实现零破发,平均首日回报率达233%,创近五年新高。

更深层的结构性转变正在发生。工业、科技与材料行业占据IPO数量的前三甲,合计占比高达75%。审核端,终止IPO企业数由上年同期的63家锐减至30家,九成以上为主动撤回,显示“质量优先”已从监管导向内化为市场共识。北交所进一步确立“服务创新型中小企业”的核心定位,近半数申报企业选择该板块挂牌;人工智能、人形机器人、先进半导体、新型储能等前沿赛道成为申报主力,“新质生产力”不再是抽象政策表述,而是资本配置的真实主线。

港股:筹资额创五年新高,A+H模式加速成型

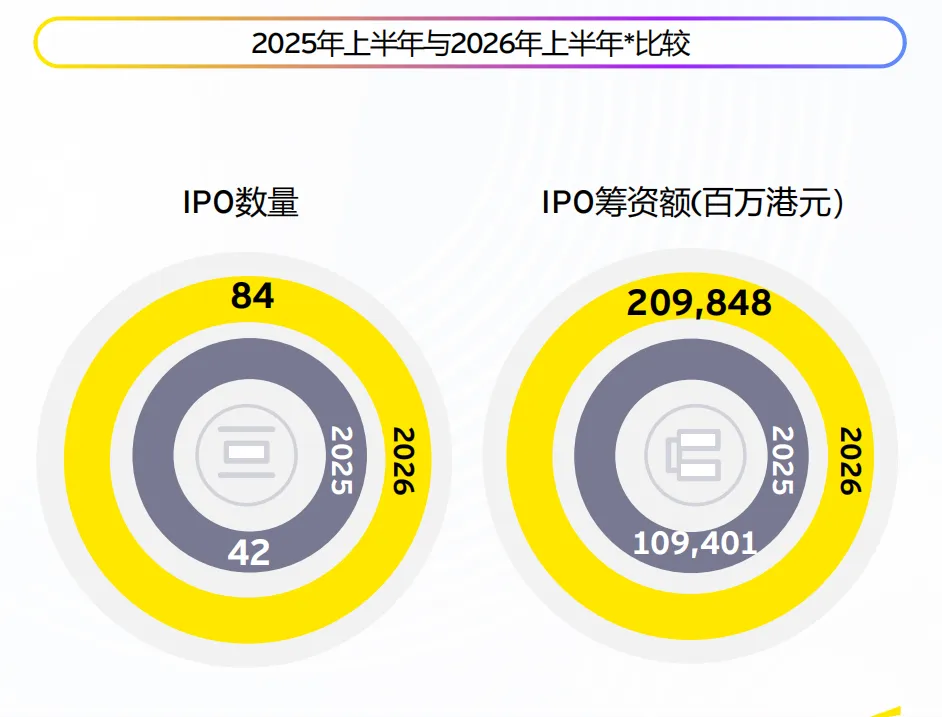

港股市场表现更为抢眼。上半年共84只新股上市,募资总额达2,098亿港元,创近五年同期新高,且超过去四年同期总和;IPO数量与筹资额同比分别增长100%与92%。

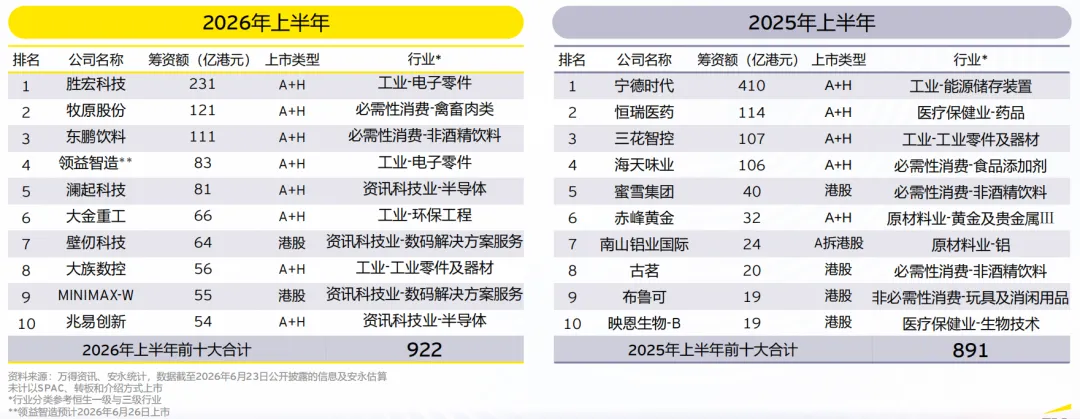

前十大IPO合计筹资922亿港元,占总筹资额44%,其中8家为A+H二次上市——胜宏科技、牧原股份、东鹏饮料等A股龙头集中赴港,标志着A+H已成为大型企业跨境融资的主流路径。内地企业数量和筹资额分别占港股总量的96.4%与98.5%,完全主导市场供给。

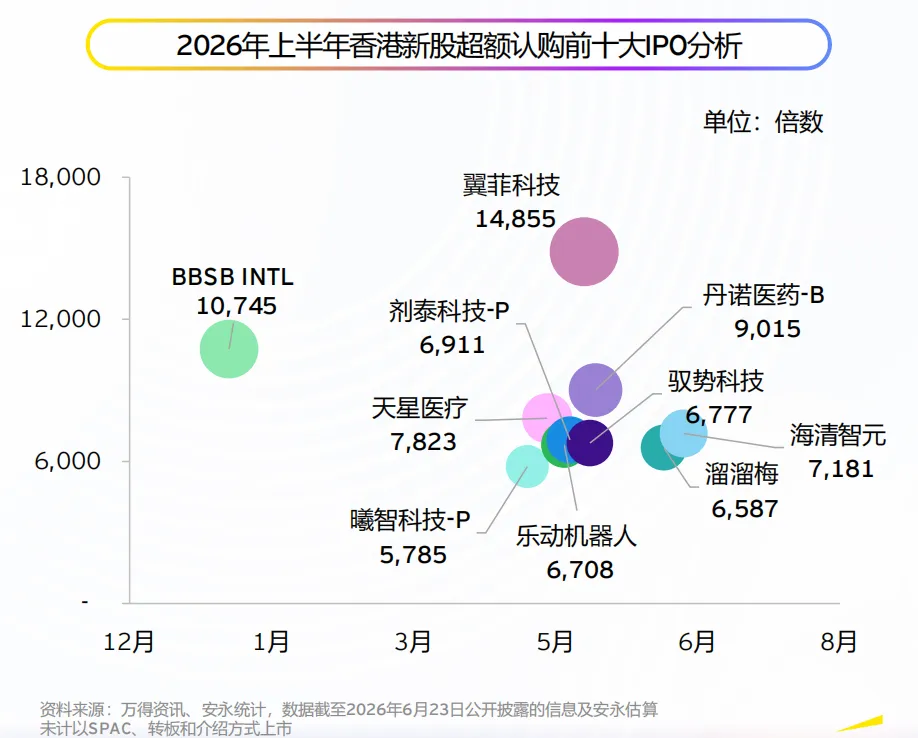

市场情绪持续升温。期内平均超额认购倍数达2,628倍,为去年同期的3.8倍;45家企业超购逾千倍,其中翼菲科技以14,855倍刷新港股历史纪录。新股首日平均回报率达61%,破发比例降至12%,为近五年最低。基石投资者结构日趋多元,中东、新加坡主权基金及国际长线资本持续增配——在全球地缘不确定性加剧的背景下,具备稳定制度环境的中国硬科技资产,正成为全球资金再配置的重要锚点。

趋势与隐忧:繁荣之下需警惕估值透支

两条主线贯穿上半年行情:一是“硬科技”全面主导IPO供给,AI大模型、半导体芯片企业密集挂牌;二是A+H模式主导大型企业融资路径,制度红利持续释放。港交所通过“科企专线”、拟放宽不同投票权企业市值门槛等措施,进一步巩固对新经济企业的吸引力。

风险同样不容忽视。2026年港股解禁规模预计突破万亿港元,集中于下半年。但安永指出,解禁主体以控股股东、国资平台及长期战略投资者为主,短期抛压或远低于名义规模。更大的隐忧在于:市场乐观情绪推动新股定价走高,而宏观增速放缓与消费疲软可能约束企业盈利兑现,后期破发风险正在积聚。

总体而言,2026年上半年中国IPO市场已完成从“量”到“质”的深层切换,硬科技崛起与A+H共振构成核心驱动力,国际资本重拾配置意愿。然而,在市场热情与基本面改善之间,仍需保持理性审慎。

更多报告: