2026年6月 | 气候投资专题研究

第一章厄尔尼诺的科学成因:海洋与大气的共舞

1.1 正常状态下的热带太平洋

厄尔尼诺的本质是赤道太平洋海气耦合系统的正反馈失稳。在正常状态下,赤道太平洋呈现显著的东西不对称格局:西太平洋(印度尼西亚附近)维持着被称为"暖池"的温暖水域,海表温度常年保持在28-30°C以上;而东太平洋(南美洲沿岸)则是相对冷凉的"冷舌"区域,温度通常比西太平洋低8-10°C。

这种格局由东南信风持续驱动。信风将表层暖海水从东向西推送,使暖水在西太平洋堆积;东太平洋表层暖水被吹走后,深层冷海水通过上升流不断补充到海面。这一稳定的海洋温度梯度驱动着沃克环流——西太平洋上升、东太平洋下沉的闭合大气环流圈,维持了印度尼西亚的多雨和秘鲁沿岸的干旱。

1.2 Bjerknes正反馈机制:厄尔尼诺的放大器

厄尔尼诺的形成核心机制由气象学家Bjerknes于1969年提出。其运作链条为:信风减弱导致暖水向东回流,东太平洋海温升高,东西温差减小使沃克环流减弱,西太平洋西风增强进一步推动暖水东移,同时激发赤道开尔文波将次表层暖水带至东太平洋。这五个步骤构成一个完整的正反馈循环,像滚雪球一样不断放大初始扰动。

当东太平洋海表温度较常年偏暖0.5°C以上且持续至少5个月,即正式判定为一次厄尔尼诺事件。NOAA使用Niño-3.4指数(赤道中东太平洋5°N-5°S、170°W-120°W区域的海表温度异常)作为标准监测指标。

1.3 开尔文波与罗斯贝波:海洋内部的能量传递

赤道开尔文波沿赤道向东传播,将西太平洋暖水传至东太平洋(约2-3个月),是厄尔尼诺在东太平洋"扎根"的关键物理过程。罗斯贝波则向西传播,调节ENSO循环的相位转换。2023-2024年事件的科学研究发现:即使没有西风爆发,单独的海洋动力过程也足以驱动强的厄尔尼诺事件,这表明海洋内部的记忆效应可能比大气风应力更为关键。

第二章厄尔尼诺的全球影响

2.1 全球气候模式的重塑

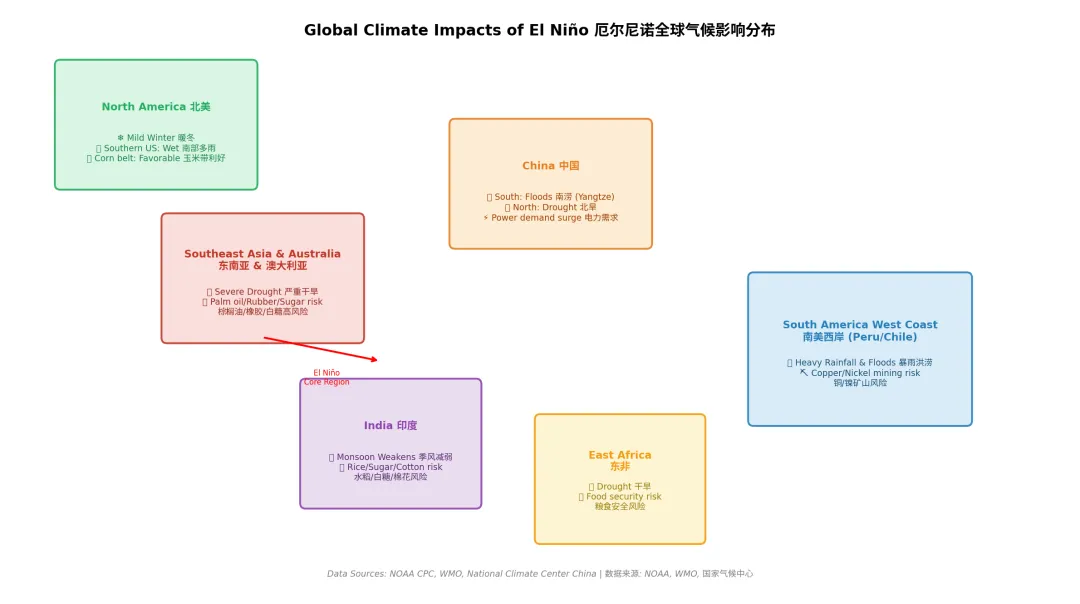

厄尔尼诺被称为"全球气候的遥控器"。其典型气候影响包括:东南亚和澳大利亚陷入严重干旱(降水偏少30%-70%);南美洲西岸(秘鲁、智利)遭遇异常暴雨洪涝;印度季风减弱(降雨低于均值5%-10%);中国呈现"南涝北旱"格局。1998年长江流域特大洪水、2016年区域型大洪水均发生在厄尔尼诺事件的衰减期。

图1:厄尔尼诺全球气候影响分布

2.2 对全球农业的影响

热带经济作物是厄尔尼诺冲击最集中的领域。棕榈油产区高度集中于印尼和马来西亚(占全球80%以上),干旱通过抑制油棕树生长、降低花粉活力和果实含油率三条路径影响产量,且产量冲击存在9-12个月的滞后效应。天然橡胶主产区(泰国、印尼、马来西亚占90%以上)同样面临干旱威胁,长期干旱还可能导致乳管纤维化,影响周期长达2-3年。

白糖的产区格局更为复杂:印度和泰国(北半球)通常因季风减弱而减产,巴西南部则可能因降水偏多而增产。历史规律显示,当印度和泰国的减产幅度大于巴西的增产幅度时,全球糖市就会从过剩转向短缺。谷物类作物中,大豆在美国产区通常小幅增产,全球产量呈净增态势;玉米和小麦的影响区域分化严重。

2.3 对能源与金属市场的影响

能源市场受需求端驱动:厄尔尼诺→全球气温偏高→极端高温→制冷需求激增→电力负荷冲高→动力煤/天然气需求上升。2026年5月南方电网负荷已较往年提前45天创新高,今夏全国最高用电负荷预计达16亿千瓦。

金属矿业面临供给端扰动:智利和秘鲁(合计占全球铜产量40%)的强降雨可能导致露天矿场被淹、运输中断,供给扰动率从5%升至6%;印尼干旱导致水电短缺,限制镍冶炼产能释放;巴西和中国西南水电依赖地区的铝冶炼厂可能因电价上涨而被迫减产。

金属品种 | 主要风险来源 | 影响机制 | 历史价格弹性 |

铜 | 智利、秘鲁强降雨 | 矿山被淹、运输中断 | 供给扰动5%→6% |

镍 | 印尼干旱 | 水电短缺→冶炼受限 | 电力短缺推高价格 |

铝 | 巴西/中国西南干旱 | 水电减少→电价上涨 | 成本推动型上涨 |

锌 | 拉美暴雨 | 矿区运输受阻 | 短期供给冲击 |

第三章历史强厄尔尼诺事件回顾

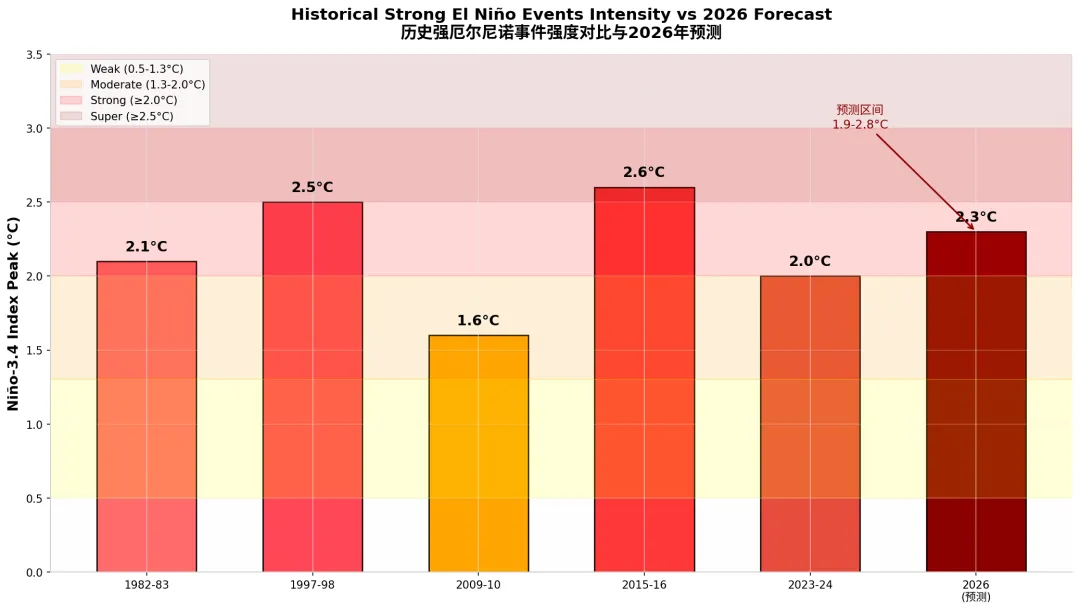

1982-1983年事件(Niño-3.4峰值2.1°C)是现代气象观测史上第一次被系统研究的强厄尔尼诺,催生了现代ENSO监测体系。1997-1998年事件(峰值2.5°C)创下当时最强纪录,印尼和马来西亚持续半年以上大旱,全球经济损失高达5.37万亿美元。2015-2016年事件(峰值2.6°C)成为有记录以来最强事件,叠加全球变暖趋势将平均气温推向历史新高。

图2:历史强厄尔尼诺事件强度对比与2026年预测

2023-2024年事件(峰值2.0°C)提供了一个重要科学发现:冷相位的北太平洋经向模态(NPMM)通过抑制MJO活动和西风爆发,阻止了该事件发展成超级厄尔尼诺。这一发现对改进厄尔尼诺强度预测具有重要科学意义。

第四章 2026年厄尔尼诺:正在逼近的气候冲击

4.1 当前状态与预测概率

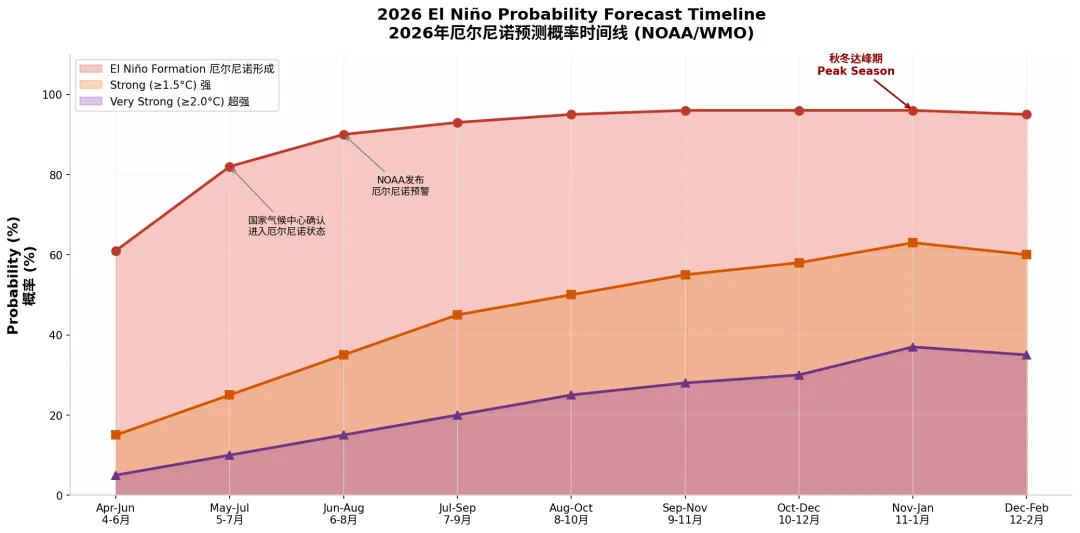

2026年厄尔尼诺正在快速形成。NOAA于6月11日正式发布厄尔尼诺预警,预测极强等级概率高达63%。中国国家气候中心确认5月已进入厄尔尼诺状态。WMO预测6-8月形成概率为80%,持续至至少11月的概率超过90%。ECMWF部分模型甚至预测Niño-3.4指数可能超过+4°C。

图3:2026年厄尔尼诺预测概率时间线

4.2 与历史事件的对比:更快、更强、更不确定

2026年事件有三大特殊特征:第一,形成速度极快——全球正经历极罕见的由拉尼娜向厄尔尼诺的快速转变;第二,次表层暖水异常强烈——50至250米深度的水温异常局部达+8°C;第三,全球变暖叠加——海洋连续三年处于有记录以来最高温度,厄尔尼诺的增温效应与长期变暖趋势叠加,其实际影响可能接近或超过历史上更强事件的水平。

预测机构 | 最新更新 | 形成概率 | 强厄概率 | 极强概率 |

NOAA CPC | 2026-06-11 | 已形成 | 55-63% | 37% |

中国国家气候中心 | 2026-05-29 | 已进入 | 中高 | 待观察 |

WMO | 2026-06-02 | 80% | 可能 | 不确定 |

ECMWF | 2026-06 | ~100% | 80%+ | 部分>4°C |

第五章重点期货品种深度分析

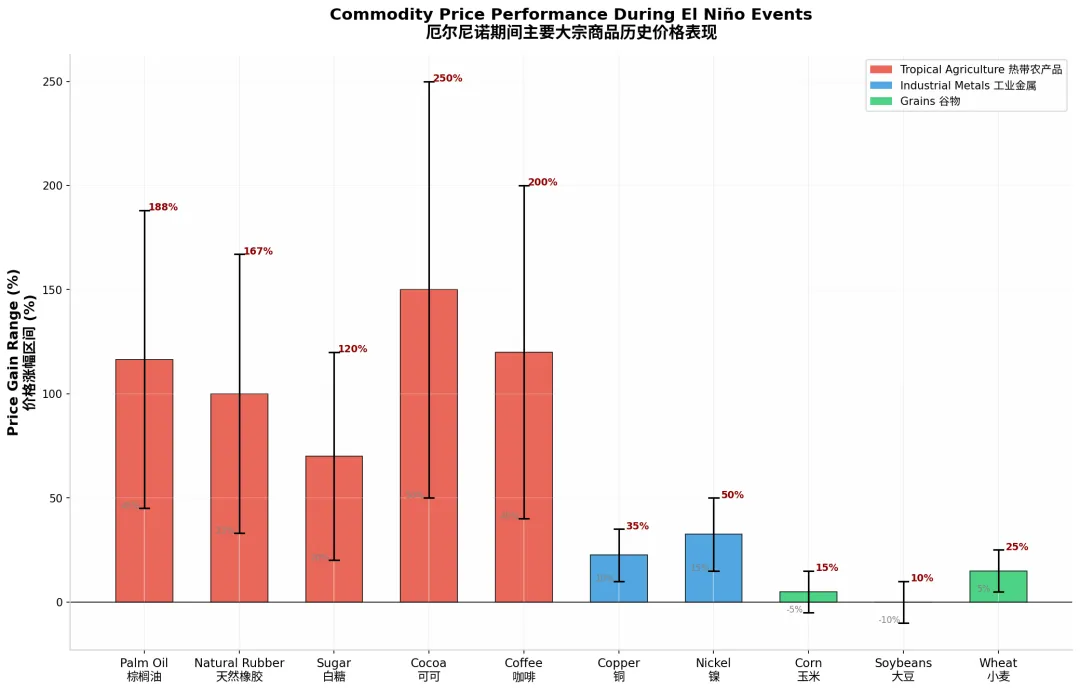

图4:厄尔尼诺期间主要大宗商品历史价格表现

5.1 棕榈油:滞后慢涨的头号风向标

棕榈油是厄尔尼诺概念中弹性最大的品种,产区高度集中(印尼+马来西亚占80%+),气候变化敏感度最高。历史三次超强厄尔尼诺中涨幅从未缺席:1982-83年涨169%,1997-98年涨155%,2009-10年涨188%。但价格高点通常滞后厄尔尼诺峰值约4个季度。

2026年特殊变量:印尼棕榈油库存处于近5年低位,B50生物柴油政策若全面执行将年增400万吨需求。市场预计马来西亚2026年产量降至1987万吨,印尼降至4880万吨。8月MPOB月度报告是验证减产逻辑的关键窗口。

5.2 天然橡胶与白糖

天然橡胶:主产区集中度超90%,干旱通过降低胶乳流速(约20%)和引发乳管纤维化影响产量,价格高点滞后达峰4-5个季度。2026年4-5月中国海南已出现降雨偏少70%,云南开割推迟7-10天。

白糖:是"确定性+弹性"组合最优的品种。印度和泰国干旱确定性高,叠加白糖自身6年价格周期(2026年恰好处于2020年见底后的周期底部拐点)。2015-2016年厄尔尼诺期间郑糖期货累计上涨约65%。

5.3 有色金属:铜与镍的供给扰动

铜面临智利和秘鲁暴雨导致的矿山中断风险,供给扰动率可能从5%升至6%(年减250-300万吨)。此外,中东硫磺供应链风险(若霍尔木兹海峡受阻)可能导致铜年产量损失约40万吨。镍面临印尼"干旱→水电短缺→冶炼受限"的传导链条。铝在中国西南和巴西等水电依赖地区面临成本上涨压力。

第六章结论与核心关注要点

2026年正在形成的厄尔尼诺事件具有形成速度快、次表层暖水异常强、全球变暖叠加三大特殊特征。NOAA、WMO、中国国家气候中心已形成高度共识:2026年发生至少中等强度厄尔尼诺的概率接近100%,强厄尔尼诺概率为55-63%,极强概率约37%。

五大核心关注要点

0.关注"东南亚干旱"核心逻辑线——棕榈油、天然橡胶、白糖三大品种主产区均位于东南亚干旱带,这是确定性最高的主线。但需牢记滞后效应——当前(2026年中)尚处于预期发酵阶段,真正的行情可能在2027年展开。

1.关注8-10月关键验证窗口——8月马来西亚MPOB报告是验证棕榈油减产逻辑的首个关键数据点。9-10月印度季风降雨实况和泰国甘蔗生长状况将决定白糖减产幅度。

2.关注中国"南涝北旱"的滞后风险——厄尔尼诺对中国的最大影响通常在次年夏季达到峰值。2027年夏季长江流域的洪涝风险值得高度警惕。

3.警惕全球变暖放大效应——2026年厄尔尼诺发生在全球海洋温度连续创纪录的背景下,极端天气强度可能超过历史同等强度事件的水平。

区分"气候交易"与"基本面交易"——厄尔尼诺提供中长期供给端叙事框架,但具体交易决策仍需结合每个品种的库存、需求、政策和宏观环境综合判断。