你以为海外现金贷还在拼“谁的利息更高、谁的获客更猛”?2026年的现实是:这个行业正被监管按在手术台上——刀刀砍在“高利差老路”上,同时把门票抬到只有少数人有能力拿到的位置。一份来自点点数据的《2026海外现金贷市场研究报告》,把这场变局讲得很直白:盘子还在涨,但活法彻底变了。

1)盘子还在变大,但“粗放收割”的时代结束了

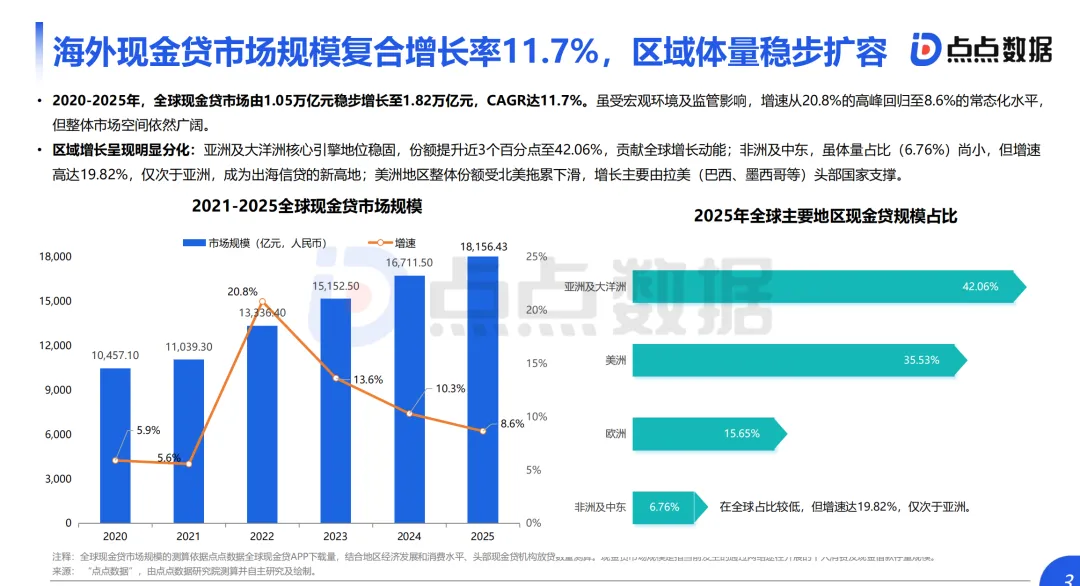

2020—2025年,全球现金贷市场规模从约1.05万亿元走到1.82万亿元,复合增长11.7%。只不过增速从高峰期的20.8%落回到常态化的8.6%——不是崩了,而是从狂飙变成“有纪律的扩容”。

区域分化很锋利:亚洲及大洋洲占全球份额升至42.06%,仍是核心引擎;非洲及中东虽然只占6.76%,却以近19.82%的增速跑出一条“出海信贷新地线”;美洲这边,真正的增量主要集中在拉美(墨西哥/巴西),北美反而把整体份额往下拖。

2)监管三板斧:低息化 + 资本化 + 合规化,直接清场

报告用一句话点破:全球监管基调已从“鼓励创新”转成“审慎包容”,本质是用三条铁律逼行业长大:

强制低息化:印尼把日利率一路压到0.1%(从0.3%继续阶梯降),菲律宾把月利率上限压到12%,连美国都把EWA手续费往TILA框架下收——高利差舒适区在物理缩小。

高额资本化:菲律宾实缴资本要求暴增10倍至1000万比索;印尼P2P实缴资本门槛拉到250亿印尼盾;多国还把牌照与数字身份强制对接——玩票型“小散乱”直接被制度性封死。

全链路合规:催收禁骚扰、催收公司强制认证;数据隐私红线(Google禁采隐私/泰印推数据透明);风控端严管自动扣款与关键环节外包。

翻译成人话就是:你要么做成“正规金融机构的打法”,要么慢慢被清出场。

3)三大战区:没有统一公式,只有“本地化生存学”

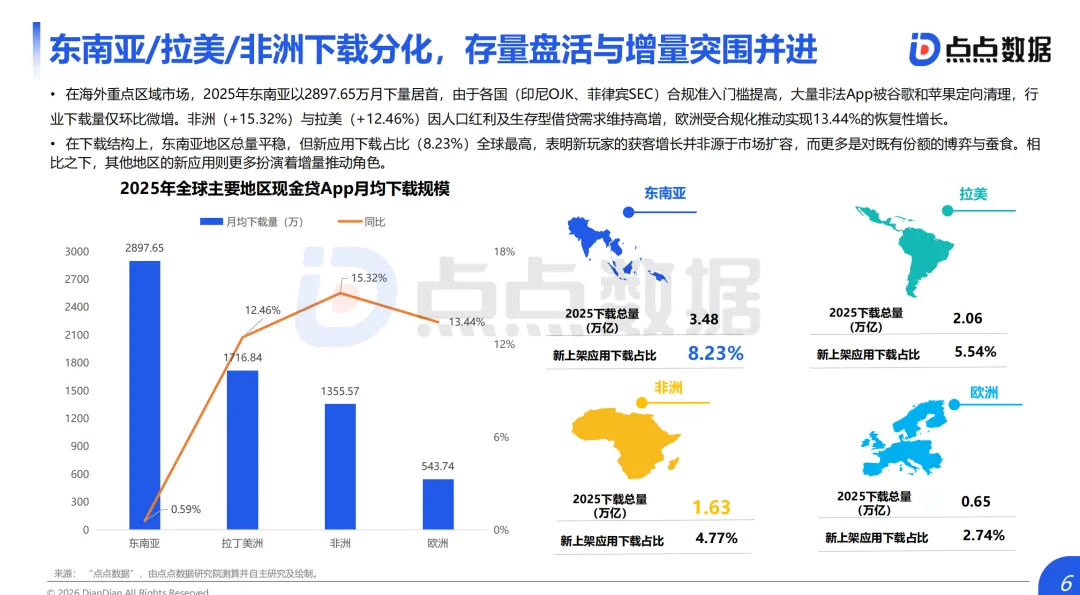

东南亚:蓝海变红海,拼的是牌照+资金成本+嵌入能力。印尼是存量核心(活跃用户规模3600万+,成年人口渗透率17.16%),但利率下行压迫利润;菲律宾毛利空间仍是区域最厚,可资本金门槛与合规核查也最凶;越南/泰国体量更小但增速炸(同比69%/48%),属于“结构性增量”的赌注位。

拉美:利率剧震 + 场景巨头抢地盘。墨西哥的现金贷App几乎成了“数字银行替代品”(渗透率24.6%),但滴滴用“出行+外卖+金融”把信贷塞进高频场景;巴西更狠——央行推动Pix生态信贷化(Pix Parcelado),用户不跳三方平台就能分期,独立现金贷的获客空间被从底层挤压。阿根廷则仍是“高风险/高收益实验场”,通胀回落不代表安全。

非洲:降息周期来了,但质量比规模重要。尼日利亚体量最大(活跃1257万),在超高通胀下还能把不良率压到相对良性区间,韧性惊人;肯尼亚渗透率高(12.6%)但不良仍超红线(NPL约16.4%),属于“往前走但不能浪”的市场;埃及渗透率才2.4%,算长线期权。

4)头部活样本:别只看规模,看“生态位”

Kredivo(印尼):BNPL获客入口 + OJK全牌照 +数字银行底盘,月活稳在千万级——但它的现金贷主力收入正被利率下行 + ShopeePayLater“原生流量封锁” + Akulaku扩张三面夹击,增长天花板已现。

DiDi Finanzas(墨西哥):把信贷当场景副产品——与AliExpress推BNPL、做高息储蓄、做Premium会员,MAU一年涨近四成;产品走“高风险高定价”(CAT约400%),用户满意度反倒不低(正面评价近八成),但负面反馈直指费用透明度与审批沟通——这是典型“合规市场里的高压强运营”。

OKash(尼日利亚):背靠昆仑万维/OPay钱包闭环,下载与活跃半年翻三倍;代价是争议内容管控压力大,且高利率/短信采集/设备追踪等做法在舆论与合规 scrutiny 下长期不稳——规模可以冲很快,但品牌与合规必须同步补课。

5)下一站:从“放贷方逻辑”升级成“信用生态逻辑”

报告给的趋势判断很硬:2026年以后,赢家不会再是“谁的息更高”,而是谁能做到三件事——

场景前置:授信追上消费链路,把信贷变成“在缺口发生的那一刻就已在”(不是到处弹广告找借款人)。

数智化风控闭环:贷前核身→贷中多头借贷秒级熔断→AI催收降成本→替代数据补弱征信,把单客经济(UE)真的做正。

把合规当壁垒:强制征信对接/多头借贷隔离只是开始;领先者会把“财务健康(Financial Wellness)”做进产品——用动态定价+准时还款激励,把高风险用户熬成高LTV资产,而不只靠高息覆盖坏账。

如果你在做出海信贷/金融科技,这份报告最值钱的一句话其实是:海外现金贷并没有不行,但它正在从“胆大的游戏”变成“底子厚的游戏”。谁能把牌照、资金成本、数据与场景绑成一张网,谁才不是在下一轮清洗名单里。

本篇报告可以通过扫下方知识星球下载!本页面仅展示少量报告,需要下载报告的朋友,可以扫下方二维码付费成为会员。9万+份完整版报告,随意下载,不受限制,报告涵盖全行业,更新的报告都是行业最新最快最齐。

年度会员限时特惠:解锁300+细分领域行业头部报告

【联系客服】

客服微信:hybg519,扫下方二维码加客服微信,备注行业报告

免责声明:我们尊重版权,本公众号报告均属于通过公开、付费、合法渠道获得,不用于商业用途,报告版权归原撰写/发布机所有。公众号及社群所发布的资料,仅供社群内部成员市场研究以及讨论和交流,若有异议,如涉侵权,请及时联系我们,我们依相关法律对内容进行删除或作相应处理。