PVC:2026年上半年PVC产业报告

报告对聚氯乙烯PVC行业的发展现状进行分析,并对聚氯乙烯行业的长期和短期发展趋势进行预测,报告数据主要来源于国家统计局、国家信息中心、海关总署。

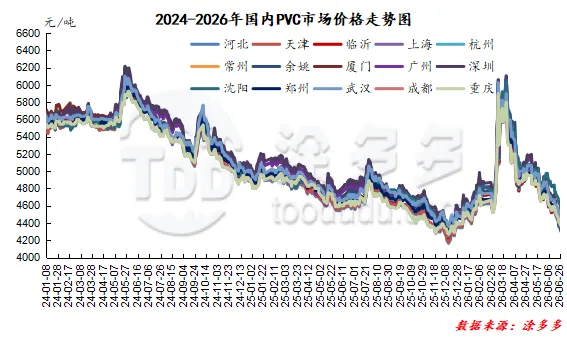

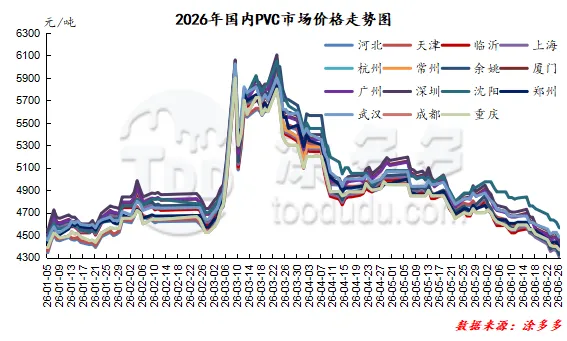

2026年上半年期现两市整体表现暴涨暴跌的趋势,1-2月份期现两市经历春节行情,价格的调整相对缓和,但进入3月份后出现了明显的暴涨至上半年波峰的表现,价格在中东战事的影响下不断上行,3月下旬开始脱敏战事影响进入下行期。4月中旬下跌至低谷后触底反弹,再次出现了一波上涨但幅度相对比3月份减弱。5-6月份开始了漫长的下跌之路,主连合约的更是跌至最低点4385。其中期货上半年主连合约的运行范围4385-6364点位,现货价格方面其中电石法波动幅度在1530-1695元/吨之间,3-8型波动幅度1510-1610元/吨,乙烯法波动幅度在2265-2305元/吨。上半年的影响因素:1月份在差别电价的消息刺激下,PVC两市价格出现了大幅上调,但在1月12号因出口退税政策的改变导致了1月12日出现了PVC主连合约跌停,但日内迅速反弹重回4900以上,行情走势极具戏剧性。进入2月份开始回归到供需层面价格窄幅调整,上游PVC生产企业多数维持正常,供应量相对充足宽松,而需求方面下游陆续放假,需求的锐减使得现货市场进入假期停滞模式,并且带来了社会库存的不断升高。3月初中东-美国伊朗战事爆发,PVC期现两市开始了火爆的大幅上涨之路,由于原料的限制,乙烯法更是直线领涨电石法1000元/吨的差距。PVC现货价格大幅上涨使得单品出现利润,刺激了上游电石法开工积极性提升,但乙烯法受到原料的影响大幅下调开工率。火爆大涨的行情在3月23日戛然而止,两市价格开始大幅下行回吐涨幅,并且逐渐脱敏战事的影响。4月中旬跌至最低点后开始触底反弹,氯碱企业逐渐在价格下行的压力下纷纷春季检修,并且乙烯法受到原料的影响开工率持续在3-4成左右,部分企业自4月中旬开始停产,供应的下降支撑了期限两市的波动价格底部。另外中共中央政治局4月28日召开会议,会议指出着力稳定房地产与资本市场,也相应的支撑了价格上涨,但4月份的价格上涨幅度对比战事时期相对较小。5-6月份开启了不断下跌的趋势,虽然5月份供应层面集中检修,但也无法提振价格走势。消息政策层面5月13日,工信部发布关于组织开展2026年度工业节能监察工作的通知。下旬5月22日山西省沁源县通洲集团留神峪煤矿发生瓦斯爆炸。该消息支撑了短暂的小涨但仍旧幅度有限,6月份持续的下行令产业链承压明显,6月25日期货主连跌至最低谷4435,期现两市价格的下行主要受到原油不断下跌的影响,随着时间推移中东停战,原油系商品普跌不断走弱。 综上所述上半年国内PVC期现两市表现精彩,主要在黑天鹅中东时间的影响下出现了大幅上行的趋势,但对比其他板块的纯原油系商品,PVC在该时段的涨幅一般,另外关税的调整、电价以及煤炭的消息也引发了价格的波动,供需层面给与价格的引导动向明显弱于其他因素。未来国内PVC行情的因素聚焦于供需基本面为底部,成本、政策、地缘冲突以及市场情绪引导价格产生波动。短期来看在于需求端多重利空集中兑现,7月1日印度PVC进口7.5%关税恢复,此前出口抢单透支完毕,国内外销订单或进一步受到影响,出口量环比大概率下滑,海外通胀压制海外地产基建,东南亚、中东采购谨慎,外需增量不足。而国内进入传统盛夏淡季,南方雨季、北方高温抑制建筑施工,管材、型材开工维持35%-42%低位,下游仅刚需拿货小额订单持续,无法形成集中补库的行情,PVC的库存去化渠道受阻明显。PVC供应端口难扭转宽松的格局,一体化氯碱企业依托烧碱利润持续高负荷运转,乙烯法装置随原油回落逐步提升开工率,整体供应过剩格局不变,因此短期之内的价格变动仍旧面临较大的利空压力,但影响的也存在成本托底。中期来看在经历短期的低谷整理后,期现两市的底部重心或存抬升表现,但上行空间受限。其中传统金九银十预期阶段,地产竣工季节性回暖,基建、水利管材订单边际改善,2026年是"十五五"规划开局之年,重大基建项目有望拉动管材需求。房地产支持政策持续发力,政策底出现使地产下行压力有所收敛。出口随着博弈的修复或存改善机会。另外秋季迎来集中装置检修,供应收缩预期升温。或支撑价格产生上涨的趋势,但全年高库存基数难以快速去化,地产新开工无大幅改善,内需仅边际好转,无强增量;出口退税取消长期削弱外销利润,出口难回到一季度高增水平,这些因素或制约上涨的高点,高库存的本质是供需矛盾尚未实质性改善,在库存有效下降之前,价格缺乏持续大涨的驱动。长期来看战线延展,行业周期拐点确立,长期看涨逻辑清晰,但过程曲折。供应端:产能周期进入收缩期,国内PVC新增产能投放基本收尾,未来两年无大规模新增产能,海外欧洲、日韩高成本乙烯法装置持续退出,全球供应收缩,长期PVC单品持续亏损将加速国内无配套、高能耗边缘产能永久出清,行业供给弹性收缩,供给过剩矛盾逐步缓解。需求端:结构性分化,内需缓慢筑底,地产端新房开工长期偏弱,但保交楼、城市更新、老旧改造带来稳定竣工刚需,管材、型材需求下行空间封闭。增量需求在于薄膜、软制品、外贸加工、一带一路沿线基建长期提供稳定增量。中国PVC全球出口份额持续提升,成为需求核心增长点。长期来看,供给端的持续收缩终将推动供需关系再平衡。详细数据请联系:涂多多产业大数据部,裴老师18519110691来源 | 涂多多产业大数据部

裴老师 18519110691

版权声明:本文由涂多多产业大数据部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。