中海油分析第3篇,从股权结构,成本优势分析以及竞争优势分析。感兴趣的读者看看前两篇。

第1篇:2026财报季|中国海洋石油,海上石油强企,布局全球,历史业绩表现

第2篇:2026财报季|中国海洋石油分红和股息对比,看看哪个市场更划算

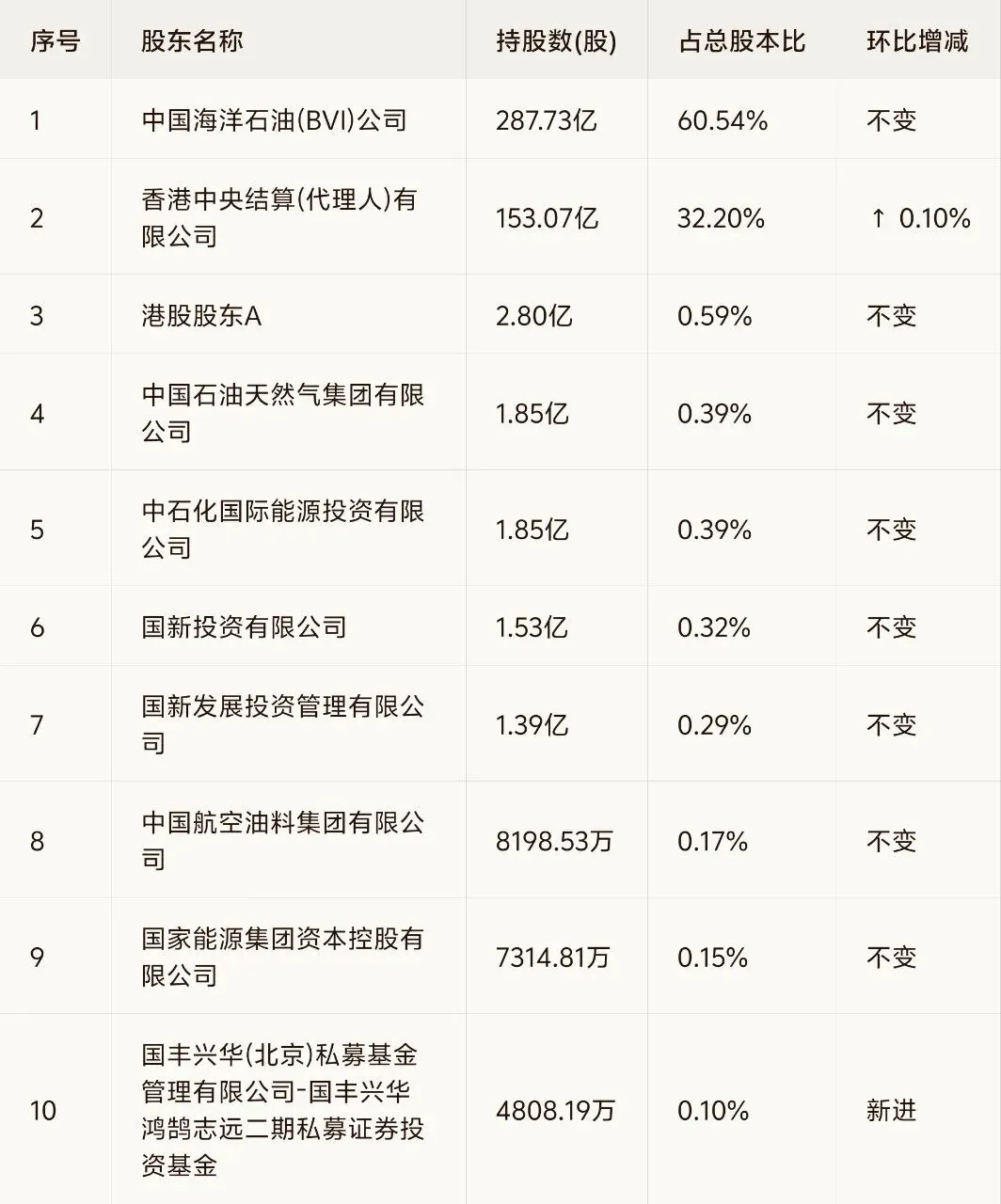

01|股权结构

截至2025年末,中国海洋石油 (BVI)持股约60.54%,海油集团直接+间接合计约62.08%。

其余约38%为A+H流通公众股东,其中港股侧大量以HKSCC(香港中央结算)代理人集中代持登记。整体性质为国有控股(央企)。

02|低成本护城河

中海油桶油成本降至27.9美元,稳居全球第一梯队,构筑核心防御壁垒。所以毛利始终能保持在40%以上。

降本路径清晰:技术端,依托优快钻井、无人平台及岸电入海,将国内海域作业费压至6.75美元/桶;

规模端,渤海稳产叠加圭亚那等海外高产区块放量,显著摊薄单位折旧;

管理端,严控资本开支与弃置费用。三者形成正向循环,赋予公司在中低油价环境下持续盈利的强抗周期能力。

03|核心竞争优势

除了上面所说的成本优势之外,看看还有哪些优势。

(1)绝对资源壁垒。 作为国内海上油气开发唯一主体,贡献全国原油增量的七成以上。渤海油田已成为国内第一大原油生产基地,资源储量丰富且生产成本极低,在国家能源安全战略中不可替代。

(2)深水技术垄断。 依托“深海一号”等重器,掌握自主超深水开发能力,作业水深突破1500米。深水勘探成功率显著高于行业平均,构建了极高的技术准入门槛。

(3)全球化优质资产。 圭亚那Stabroek区块(权益25%)为第二大支柱,多期FPSO投产推动产量爆发,盈亏平衡点极低。海外布局有效分散地缘风险,形成“中国海油+海外高增长”的双轮驱动格局。

04|结语

公司股权结构较为集中,尤其是成本优势位列国际第一梯队。作为国内唯一一家海上油气企业,在开发权和探测权上非常有优势。

明天我们会分析企业相关风险,欢迎点赞关注?。

本文仅为个人投资记录与思考,所有提及的股票均作为分析案例,不构成任何投资建议。市场有风险,决策需独立。